Bài viết từ:Kalshi Research

Biên dịch | Odaily Planet Daily (@OdailyChina); Dịch giả | Azuma (@azuma_eth)

Lời tựa: Nền tảng thị trường dự đoán hàng đầu Kalshi hôm qua đã công bố một chuyên mục báo cáo nghiên cứu mới có tên Kalshi Research, nhằm cung cấp dữ liệu nội bộ của Kalshi cho các học giả và nhà nghiên cứu quan tâm đến các chủ đề liên quan đến thị trường dự đoán. Báo cáo nghiên cứu đầu tiên của chuyên mục đã được phát hành, với tiêu đề gốc là "Kalshi vượt trội hơn Phố Wall trong dự báo lạm phát" (Beyond Consensus: Prediction Markets and the Forecasting of Inflation Shocks).

Dưới đây là nội dung gốc của báo cáo, được biên dịch bởi Odaily Planet Daily.

Tổng quan

Thông thường, vào tuần trước khi các số liệu thống kê kinh tế quan trọng được công bố, các nhà phân tích và nhà kinh tế cấp cao của các tổ chức tài chính lớn sẽ đưa ra dự báo về giá trị kỳ vọng. Những dự báo này sau khi tổng hợp lại được gọi là "kỳ vọng đồng thuận" (consensus expectation) và đã được coi là tài liệu tham khảo quan trọng để nắm bắt biến động thị trường và điều chỉnh bố cục vị thế.

Trong báo cáo nghiên cứu này, chúng tôi so sánh hiệu suất của kỳ vọng đồng thuận với định giá ngầm định (đôi khi được gọi tắt là "dự báo thị trường" trong phần sau) từ thị trường dự đoán Kalshi trong việc dự báo giá trị thực tế của cùng một tín hiệu kinh tế vĩ mô cốt lõi — tỷ lệ lạm phát tổng thể theo năm (YoY CPI).

Điểm nổi bật chính

- Độ chính xác tổng thể vượt trội: Trong tất cả các môi trường thị trường (bao gồm môi trường bình thường và môi trường có biến động), Sai số tuyệt đối trung bình (MAE) của dự báo từ Kalshi thấp hơn 40.1% so với kỳ vọng đồng thuận.

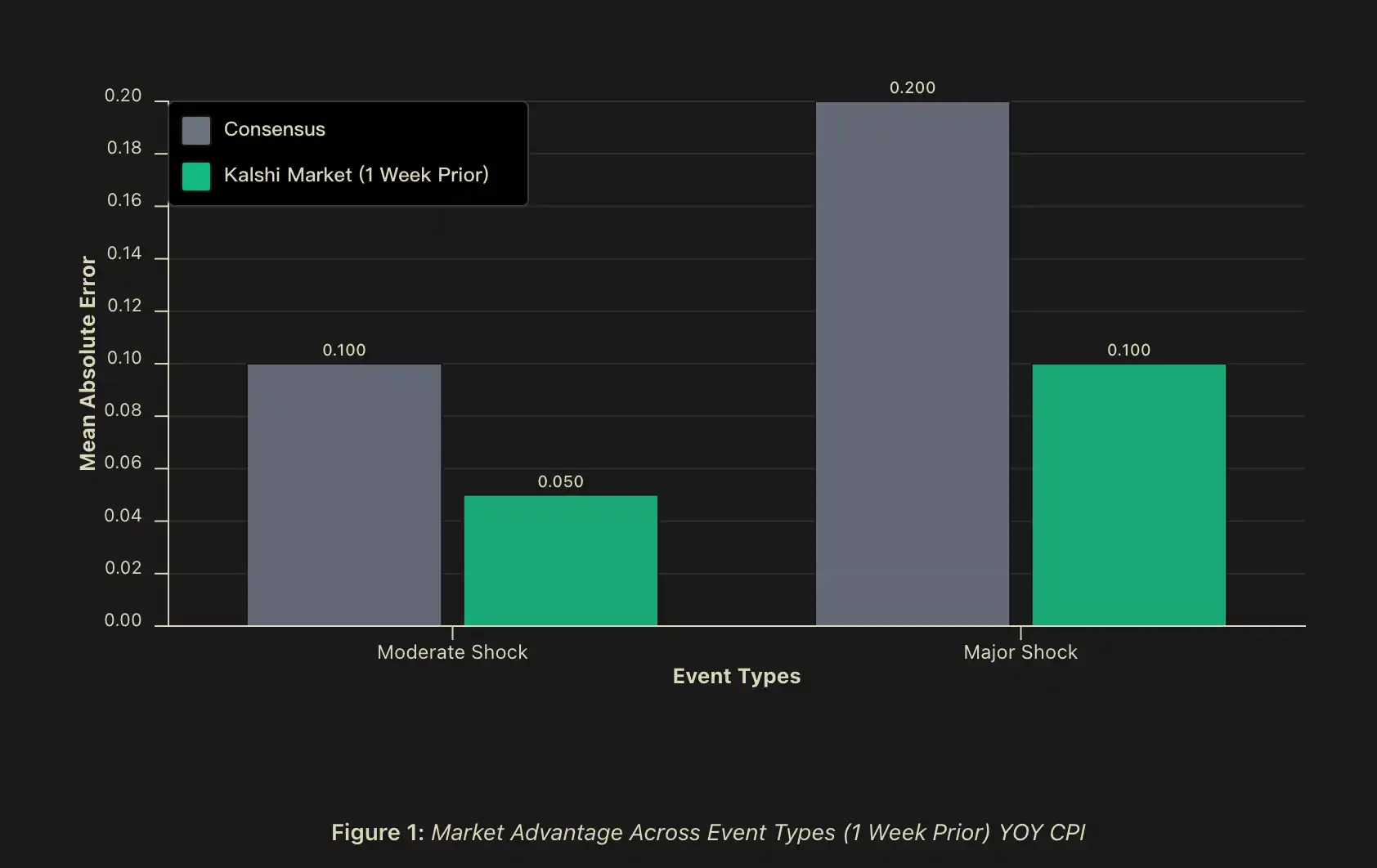

- "Alpha sốc" (Shock Alpha): Trong thời điểm xảy ra các cú sốc lớn (lớn hơn 0.2 điểm phần trăm), trong cửa sổ dự báo trước một tuần, MAE của dự báo từ Kalshi thấp hơn 50% so với kỳ vọng đồng thuận, và nếu vào ngày trước khi công bố dữ liệu, MAE sẽ mở rộng lên đến 60%; Trong thời điểm xảy ra các cú sốc trung bình (từ 0.1 đến 0.2 điểm phần trăm), trong cửa sổ dự báo trước một tuần, MAE của dự báo từ Kalshi cũng thấp hơn 50% so với "kỳ vọng đồng thuận", và vào ngày trước khi công bố dữ liệu sẽ mở rộng lên 56.2%.

- Tín hiệu dự báo (Predictive Signal): Khi độ lệch giữa dự báo thị trường và kỳ vọng đồng thuận vượt quá 0.1 điểm phần trăm, xác suất xảy ra cú sốc dự báo là khoảng 81.2%, và vào ngày trước khi công bố dữ liệu, con số này tăng lên khoảng 82.4%. Trong các trường hợp dự báo thị trường không trùng khớp với kỳ vọng đồng thuận, dự báo thị trường chính xác hơn trong 75% số vụ việc.

Bối cảnh

Những người dự báo kinh tế vĩ mô phải đối mặt với một thách thức nội tại: Thời điểm quan trọng nhất cần dự báo — tức là khi thị trường mất trật tự, chính sách chuyển hướng và xảy ra các đứt gãy cấu trúc — cũng chính là giai đoạn các mô hình lịch sử dễ mất hiệu lực nhất. Những người tham gia thị trường tài chính thường đưa ra dự báo đồng thuận vài ngày trước khi dữ liệu kinh tế quan trọng được công bố, tổng hợp ý kiến chuyên gia thành kỳ vọng của thị trường. Tuy nhiên, những quan điểm đồng thuận này, mặc dù có giá trị, nhưng thường chia sẻ các con đường phương pháp luận và nguồn thông tin tương tự nhau.

Đối với các nhà đầu tư tổ chức, nhà quản lý rủi ro và các nhà hoạch định chính sách, hệ quả của độ chính xác dự báo là không đối xứng. Trong các thời kỳ không có tranh cãi, một dự báo tốt hơn một chút chỉ mang lại giá trị hạn chế; nhưng trong thời kỳ thị trường hỗn loạn — khi biến động tăng vọt, tương quan sụp đổ hoặc các mối quan hệ lịch sử mất hiệu lực — độ chính xác tốt hơn có thể mang lại lợi nhuận Alpha đáng kể và hạn chế mức thua lỗ.

Do đó, việc hiểu được đặc điểm hành vi của các tham số trong thời kỳ biến động thị trường là vô cùng quan trọng. Chúng tôi sẽ tập trung vào một chỉ số kinh tế vĩ mô then chốt — tỷ lệ lạm phát tổng thể theo năm (YoY CPI) — đây là chỉ số tham khảo cốt lõi cho các quyết định lãi suất trong tương lai, đồng thời cũng là tín hiệu quan trọng đánh giá sức khỏe nền kinh tế.

Chúng tôi so sánh và đánh giá độ chính xác dự báo trong nhiều cửa sổ thời gian khác nhau trước khi dữ liệu chính thức được công bố. Phát hiện cốt lõi của chúng tôi là, "Alpha sốc" thực sự tồn tại — tức là trong các sự kiện đuôi (tail events), dự báo dựa trên thị trường có thể đạt được độ chính xác dự báo bổ sung so với chuẩn đồng thuận. Hiệu suất vượt trội này không chỉ mang ý nghĩa thuần túy học thuật, mà còn có thể nâng cao đáng kể chất lượng tín hiệu vào những thời điểm then chốt khi chi phí sai số dự báo là cao nhất về mặt kinh tế. Trong bối cảnh này, vấn đề thực sự quan trọng không phải là liệu thị trường dự đoán có "luôn đúng" hay không, mà là liệu chúng có cung cấp một tín hiệu có giá trị khác biệt, đáng được đưa vào khuôn khổ ra quyết định truyền thống hay không.

Phương pháp luận

Dữ liệu

Chúng tôi phân tích các giá trị dự báo ngầm định hàng ngày của những người giao dịch trên thị trường dự đoán trên nền tảng Kalshi, bao phủ ba thời điểm: một tuần trước khi công bố dữ liệu (trùng khớp với thời gian phát hành kỳ vọng đồng thuận), một ngày trước khi công bố, và vào buổi sáng ngày công bố. Mỗi thị trường được sử dụng đều là (hoặc đã từng là) thị trường đang hoạt động có thể giao dịch thực tế, phản ánh các vị thế tiền thực tế ở các mức thanh khoản khác nhau. Đối với kỳ vọng đồng thuận, chúng tôi thu thập các dự báo đồng thuận ở cấp độ tổ chức về YoY CPI, những dự báo này thường được công bố vào khoảng một tuần trước khi dữ liệu chính thức của Cục Thống kê Lao động Hoa Kỳ (BLS) được phát hành.

Khoảng thời gian mẫu được lấy từ tháng 2/2023 đến giữa năm 2025, bao phủ hơn 25 chu kỳ công bố CPI hàng tháng, trải dài qua nhiều môi trường kinh tế vĩ mô khác nhau.

Phân loại cú sốc

Chúng tôi phân loại các sự kiện thành ba loại dựa trên "mức độ bất ngờ" so với mức lịch sử. "Cú sốc" được định nghĩa là chênh lệch tuyệt đối giữa kỳ vọng đồng thuận và dữ liệu công bố thực tế:

- Sự kiện bình thường: Sai số dự báo YoY CPI dưới 0.1 điểm phần trăm;

- Cú sốc trung bình: Sai số dự báo YoY CPI nằm trong khoảng từ 0.1 đến 0.2 điểm phần trăm;

- Cú sốc lớn: Sai số dự báo YoY CPI vượt quá 0.2 điểm phần trăm.

Phương pháp phân loại này cho phép chúng tôi kiểm tra: Liệu lợi thế dự báo có thay đổi một cách có hệ thống khi độ khó dự báo thay đổi hay không.

Chỉ số hiệu suất

Để đánh giá hiệu suất dự báo, chúng tôi sử dụng các chỉ số sau:

- Sai số tuyệt đối trung bình (MAE): Chỉ số chính về độ chính xác, được tính bằng giá trị trung bình của chênh lệch tuyệt đối giữa giá trị dự báo và giá trị thực tế.

- Tỷ lệ thắng: Khi chênh lệch giữa kỳ vọng đồng thuận và dự báo thị trường đạt hoặc vượt quá 0.1 điểm phần trăm (làm tròn đến một chữ số thập phân), chúng tôi ghi lại dự báo nào gần với kết quả thực tế cuối cùng hơn.

- Phân tích khoảng thời gian dự báo: Chúng tôi theo dõi độ chính xác của định giá thị trường phát triển như thế nào từ một tuần trước khi công bố cho đến ngày công bố, để làm rõ giá trị mang lại từ việc liên tục tích hợp thông tin.

Kết quả: Hiệu suất dự báo CPI

Độ chính xác tổng thể vượt trội hơn

Trong tất cả các môi trường thị trường, dự báo CPI dựa trên thị trường có Sai số tuyệt đối trung bình (MAE) thấp hơn 40.1% so với dự báo đồng thuận. Trên tất cả các khoảng thời gian, MAE của dự báo CPI dựa trên thị trường thấp hơn từ 40.1% (trước một tuần) đến 42.3% (trước một ngày) so với kỳ vọng đồng thuận.

Ngoài ra, trong các trường hợp có sự phân kỳ giữa kỳ vọng đồng thuận và giá trị ngầm định của thị trường, dự báo dựa trên thị trường của Kalshi thể hiện tỷ lệ thắng có ý nghĩa thống kê, dao động từ 75.0% ở thời điểm trước một tuần đến 81.2% vào ngày công bố. Nếu tính cả các trường hợp hòa với kỳ vọng đồng thuận (làm tròn đến một chữ số thập phân), dự báo dựa trên thị trường có tỷ lệ ngang bằng hoặc tốt hơn vào khoảng 85% số trường hợp ở thời điểm trước một tuần.

Tỷ lệ chính xác theo hướng cao như vậy cho thấy: Khi dự báo thị trường và kỳ vọng đồng thuận xuất hiện phân kỳ, bản thân sự phân kỳ đó có giá trị thông tin đáng kể đối với "liệu sự kiện sốc có thể xảy ra hay không".

"Alpha sốc" thực sự tồn tại

Sự khác biệt về độ chính xác dự báo thể hiện rõ rệt nhất trong các sự kiện sốc. Trong các sự kiện sốc trung bình, MAE của dự báo thị trường tại thời điểm phát hành tương ứng thấp hơn 50% so với kỳ vọng đồng thuận, và vào ngày trước khi công bố dữ liệu, lợi thế này mở rộng đến 56.2% hoặc hơn; Trong các sự kiện sốc lớn, MAE của dự báo thị trường tại thời điểm phát hành tương ứng cũng thấp hơn 50% so với kỳ vọng đồng thuận, và vào ngày trước khi công bố dữ liệu có thể đạt 60% hoặc hơn; Trong trong môi trường bình thường không xảy ra sốc, hiệu suất của dự báo thị trường và kỳ vọng đồng thuận là tương đương.

Mặc dù số lượng mẫu sự kiện sốc còn nhỏ (điều này là hợp lý trong một thế giới mà "cú sốc vốn đã khó dự đoán cao"), nhưng mô hình tổng thể lại rất rõ ràng: Khi môi trường dự báo trở nên khó khăn nhất, lợi thế tổng hợp thông tin của thị trường lại càng có giá trị.

Tuy nhiên, điều quan trọng hơn không chỉ là dự báo của Kalshi hoạt động tốt hơn trong thời kỳ sốc, mà bản thân sự phân kỳ giữa dự báo thị trường và kỳ vọng đồng thuận cũng có thể là tín hiệu cho thấy một cú sốc sắp xảy ra. Trong các trường hợp có sự kỳ vọng, tỷ lệ thắng của dự báo thị trường so với kỳ vọng đồng thuận đạt 75% (trong cửa sổ thời gian có thể so sánh). Hơn nữa, phân tích ngưỡng tiếp tục chỉ ra rằng: Khi độ lệch giữa thị trường và đồng thuận vượt quá 0.1 điểm phần trăm, xác suất dự báo xảy ra cú sốc là khoảng 81.2%, và vào ngày trước khi công bố dữ liệu, xác suất này tăng lên khoảng 84.2%.

Sự khác biệt có ý nghĩa thực tiễn đáng kể này cho thấy: Thị trường dự đoán không chỉ có thể là một công cụ dự báo cạnh tranh song song với kỳ vọng đồng thuận, mà còn có thể hoạt động như một "tín hiệu siêu" (meta-signal) về sự không chắc chắn của dự báo, biến sự phân kỳ giữa thị trường và đồng thuận thành một chỉ báo sớm có thể định lượng được để cảnh báo các kết quả bất ngờ tiềm ẩn.

Thảo luận mở rộng

Một câu hỏi hiển nhiên nảy sinh: Tại sao trong thời kỳ sốc, dự báo thị trường lại vượt trội hơn dự báo đồng thuận? Chúng tôi đề xuất ba cơ chế bổ sung cho nhau để giải thích hiện tượng này.

Tính không đồng nhất của người tham gia thị trường và "trí tuệ đám đông"

Kỳ vọng đồng thuận truyền thống, mặc dù tích hợp quan điểm của nhiều tổ chức, nhưng thường chia sẻ các giả định phương pháp luận và nguồn thông tin tương tự nhau. Các mô hình kinh tế lượng, báo cáo nghiên cứu của Phố Wall và các bản phát hành dữ liệu của chính phủ tạo thành một nền tảng kiến thức chung có sự chồng chéo cao.

Ngược lại, thị trường dự đoán tập hợp các vị thế được nắm giữ bởi những người tham gia có nền tảng thông tin khác biệt: bao gồm các mô hình độc quyền, insights cấp ngành, các nguồn dữ liệu thay thế và trực giác dựa trên kinh nghiệm. Sự đa dạng của người tham gia này có cơ sở lý thuyết vững chắc trong lý thuyết "trí tuệ đám đông" (wisdom of crowds). Lý thuyết này chỉ ra rằng, khi những người tham gia nắm giữ thông tin liên quan và sai số dự báo của họ không hoàn toàn tương quan, việc tổng hợp các dự báo độc lập từ các nguồn đa dạng thường tạo ra kết quả ước tính tốt hơn.

Và giá trị của sự đa dạng thông tin này càng nổi bật trong thời điểm môi trường vĩ mô trải qua "chuyển đổi trạng thái" — những cá nhân sở hữu thông tin rời rạc, cục bộ tương tác trên thị trường, các mảnh thông tin của họ được kết hợp để tạo thành một tín hiệu tập thể.

Sự khác biệt trong cấu trúc khuyến khích của người tham gia

Những người dự báo đồng thuận ở cấp độ tổ chức thường hoạt động trong các hệ thống tổ chức và danh tiếng phức tạp, hệ thống này có xu hướng lệch một cách có hệ thống khỏi mục tiêu "theo đuổi độ chính xác dự báo thuần túy". Rủi ro nghề nghiệp mà các nhà dự báo chuyên nghiệp phải đối mặt tạo ra một cấu trúc thu nhập không đối xứng — những sai lầm dự báo lớn sẽ gây ra chi phí danh tiếng đáng kể, trong khi ngay cả việc dự báo cực kỳ chính xác, đặc biệt là thông qua việc chệch xa đáng kể so với đồng thuận của giới chuyên môn, cũng chưa chắc nhận được phần thưởng nghề nghiệp tương xứng.

Tính không đối xứng này dẫn đến hành vi "a dua theo đám đông" (herding), tức là các nhà dự báo có xu hướng tập trung dự báo của họ xung quanh giá trị đồng thuận, ngay cả khi thông tin riêng hoặc đầu ra mô hình của họ gợi ý một kết quả khác. Lý do là trong hệ thống nghề nghiệp, chi phí "sai lầm một mình" thường cao hơn lợi ích của việc "đúng một mình".

Trái ngược hoàn toàn với điều này, cơ chế khuyến khích mà những người tham gia thị trường dự đoán phải đối mặt đã căn chỉnh trực tiếp giữa độ chính xác dự báo và kết quả kinh tế — dự báo chính xác đồng nghĩa với lợi nhuận, dự báo sai đồng nghĩa với thua lỗ. Trong hệ thống này, yếu tố danh tiếng hầu như không tồn tại, cái giá duy nhất phải trả cho việc chệch khỏi đồng thuận thị trường là tổn thất về kinh tế, và hoàn toàn phụ thuộc vào việc dự báo có chính xác hay không. Cấu trúc này tạo ra áp lực chọn lọc mạnh mẽ hơn đối với độ chính xác dự báo — những người tham gia có thể hệ thống xác định được sai lầm của dự báo đồng thuận sẽ liên tục tích lũy vốn và tăng cường ảnh hưởng của họ trên thị trường thông qua quy mô vị thế lớn hơn; trong khi những người tham gia máy móc đi theo đồng thuận sẽ liên tục chịu tổn thất khi đồng thuận được chứng minh là sai.

Trong các thời kỳ bất ổn định gia tăng đáng kể, khi chi phí nghề nghiệp của việc các nhà dự báo tổ chức chệch khỏi đồng thuận chuyên gia đạt đến điểm cao nhất, sự phân hóa về cấu trúc khuyến khích này thường thể hiện rõ nhất và có ý nghĩa kinh tế quan trọng nhất.

Hiệu quả tổng hợp thông tin

Một thực tế kinh nghiệm đáng chú ý là: Ngay cả tại thời điểm một tuần trước khi công bố dữ liệu — thời điểm này trùng khớp với cửa sổ thời gian phát hành điển hình của kỳ vọng đồng thuận — dự báo thị trường vẫn thể hiện lợi thế chính xác đáng kể. Điều này cho thấy, lợi thế của thị trường không chỉ đơn thuần bắt nguồn từ "lợi thế tốc độ tiếp cận thông tin" thường được nhắc đến của những người tham gia thị trường dự đoán.

Thay vào đó, dự báo thị trường có thể tổng hợp hiệu quả hơn những mảnh thông tin quá phân tán, quá chuyên ngành hoặc quá mơ hồ, đến mức khó có thể được đưa vào chính thức trong khuôn khổ dự báo kinh tế lượng truyền thống. Lợi thế tương đối của thị trường dự đoán có thể không nằm ở việc tiếp cận sớm hơn với thông tin công khai, mà ở khả năng tổng hợp hiệu quả hơn các thông tin không đồng nhất trong cùng một thang thời gian — trong khi cơ chế đồng thuận dựa trên bảng câu hỏi, ngay cả khi có cùng cửa sổ thời gian, cũng thường khó xử lý hiệu quả những thông tin này.

Hạn chế và lưu ý

Kết quả nghiên cứu của chúng tôi cần có một sự hạn định quan trọng. Do tổng mẫu chỉ bao phủ khoảng 30 tháng, và các sự kiện sốc lớn vốn đã hiếm theo định nghĩa, điều này có nghĩa là đối với các sự kiện đuôi lớn, sức mạnh thống kê vẫn còn hạn chế. Chuỗi thời gian dài hơn sẽ tăng cường khả năng suy luận trong tương lai, mặc dù kết quả hiện tại đã gợi ý mạnh mẽ về tính ưu việt của dự báo thị trường và sự khác biệt của tín hiệu.

Kết luận

Chúng tôi đã ghi nhận hiệu suất vượt trội có hệ thống và ý nghĩa kinh tế của thị trường dự đoán so với kỳ vọng đồng thuận của chuyên gia, đặc biệt là trong các sự kiện sốc khi độ chính xác dự báo là quan trọng nhất. Dự báo CPI dựa trên thị trường có sai số thấp hơn khoảng 40% trên tổng thể, và trong các thời kỳ thay đổi cấu trúc lớn, mức giảm sai số có thể đạt khoảng 60%.

Dựa trên những phát hiện này, một số hướng nghiên cứu trong tương lai trở nên đặc biệt quan trọng: Một là nghiên cứu xem liệu bản thân các sự kiện "Alpha sốc" có thể được dự báo thông qua các chỉ số biến động và phân kỳ dự báo hay không, với quy mô mẫu lớn hơn, trên nhiều chỉ số kinh tế vĩ mô; Hai là ngưỡng thanh khoản nào mà thị trường dự đoán có thể vượt trội ổn định so với các phương pháp dự báo truyền thống; Ba là mối quan hệ giữa giá trị dự báo của thị trường dự đoán và giá trị dự báo ngầm định từ các công cụ tài chính giao dịch tần suất cao.

Trong một môi trường nơi dự báo đồng thuận phụ thuộc nhiều vào các giả định mô hình tương quan chặt chẽ và các tập thông tin được chia sẻ, thị trường dự đoán cung cấp một cơ chế tổng hợp thông tin thay thế, có thể nắm bắt sớm hơn sự chuyển đổi trạng thái và xử lý hiệu quả hơn các thông tin không đồng nhất. Đối với các chủ thể cần đưa ra quyết định trong môi trường kinh tế ngày càng gia tăng tính không chắc chắn cấu trúc và tần suất sự kiện đuôi, "Alpha sốc" có lẽ không chỉ đại diện cho một cải tiến dần dần về năng lực dự báo, mà còn nên trở thành một thành phần cơ bản của cơ sở hạ tầng quản lý rủi ro vững chắc của họ.