Tác giả: Liam 'Akiba' Wright

Biên dịch: TechFlow Deep Tide

Dẫn nhập TechFlow Deep Tide: IBIT của BlackRock đã đóng góp gần 73% vào dòng tiền ròng rút khỏi các ETF Bitcoin dạng vật thể tại Mỹ trong tuần trước, với việc rút vốn trị giá 1.3 tỷ USD chỉ trong một tuần. Khi kênh tiếp cận lớn nhất từng mang dòng tiền từ Phố Wall đến với Bitcoin bắt đầu vận hành theo chiều ngược lại, phe mua ở ngưỡng 60,000 USD không còn chỉ phải đối mặt với áp lực bán từ nhà đầu tư nhỏ lẻ, mà còn là áp lực bán có cấu trúc từ ETF. Dòng tiền trong vài phiên giao dịch tới sẽ quyết định đây là một đợt thanh lọc hay mở đầu cho giai đoạn mất máu kéo dài.

Quỹ Ủy Thác Bitcoin iShares (IBIT) của BlackRock đang trở thành thử thách mà những người mua Bitcoin (phe mua) ít muốn đối mặt nhất. Sản phẩm ETF này, vốn đã giúp Bitcoin mở ra kênh tiếp cận tuân thủ quy định và biến "nhu cầu từ tổ chức" thành một câu chuyện đơn giản, giờ đây lại là nơi tập trung những người nắm giữ nhạy cảm với giá.

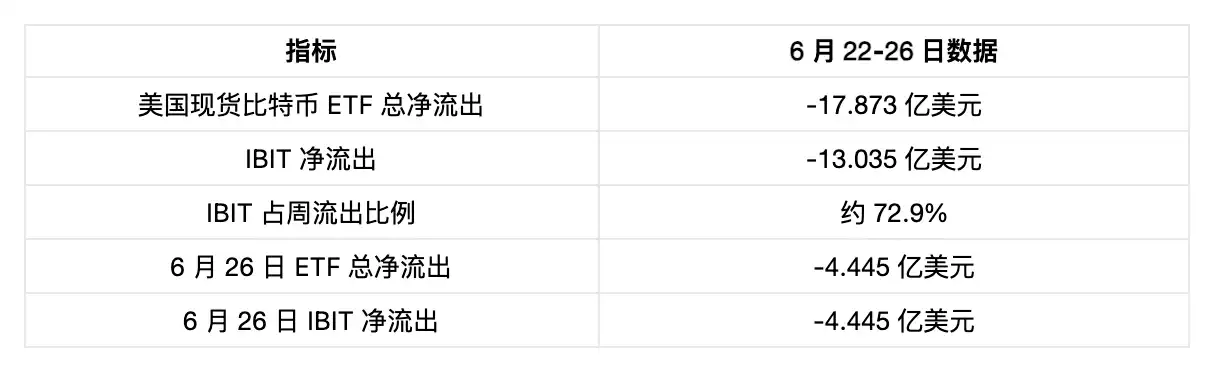

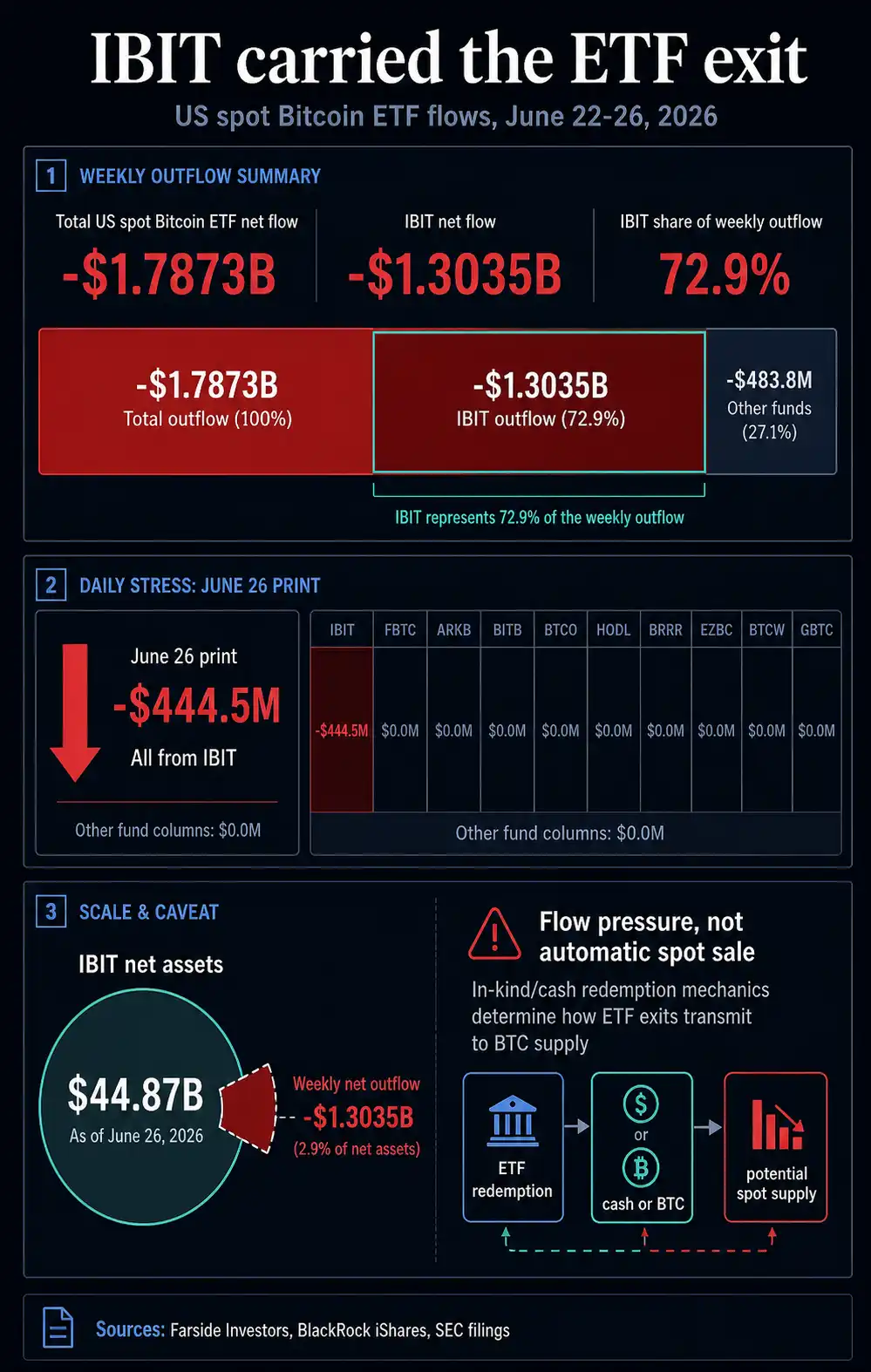

Dữ liệu dòng tiền vào/ra ETF Bitcoin từ Farside Investors cho thấy, trong tuần giao dịch từ ngày 22 đến ngày 26 tháng 6, các ETF Bitcoin dạng vật thể tại Mỹ đã ghi nhận dòng tiền ròng rút tổng cộng khoảng 1.79 tỷ USD. Riêng IBIT chiếm khoảng 1.3 tỷ USD, gần bằng 73% tổng lượng rút ra trong tuần.

Dữ liệu của phiên giao dịch gần nhất làm tín hiệu này càng rõ ràng hơn: Bảng dữ liệu của Farside ngày 26/6 cho thấy, trong ngày đó, tổ hợp ETF ghi nhận dòng tiền ròng rút 444.5 triệu USD, và tất cả giá trị âm này đều đến từ IBIT.

Sự tập trung này đã thay đổi điều kiện thử nghiệm cho đợt phục hồi của Bitcoin. Tổ hợp ETF vẫn có thể là một kênh tạo cầu, nhưng ETF Bitcoin dạng vật thể lớn nhất hiện nay đồng thời cũng phải được xem xét như một kênh để rút vốn.

Nếu cái vỏ vốn từng giúp Bitcoin giành được sự công nhận từ các nhà đầu tư tài khoản môi giới, nay trở thành lối thoát chính, thì những người mua Bitcoin bên ngoài thị trường ETF (giao ngay) sẽ phải tiếp nhận những vị thế mở này khi những người nắm giữ ETF giảm vị thế.

IBIT Chi Phối Làn Sóng Rút Tiền Khỏi ETF

Lý do dữ liệu của Farside cấu thành tín hiệu cấu trúc thị trường là vì áp lực tập trung vào ETF Bitcoin nổi bật nhất thị trường.

Chú thích ảnh: IBIT chiếm 72.9% tổng dòng tiền rút ra hàng tuần từ các ETF Bitcoin dạng vật thể tại Mỹ (1.3035 tỷ / 1.7873 tỷ USD). Nguồn dữ liệu: Farside Investors.

IBIT không chỉ là một mã trong tổ hợp ETF. Đây là một trong những kênh tiếp cận tuân thủ rõ ràng nhất để Bitcoin được tiếp cận thông qua các tài khoản môi giới hiện có, và quy mô của nó khiến dòng tiền chảy ra/vào có trọng lượng thị trường lớn hơn so với việc rút vốn từ các quỹ nhỏ.

Khi sản phẩm này đóng góp phần lớn dòng tiền chảy ra trong một tuần, tín hiệu không còn đơn thuần là "thị trường ETF đang hạ nhiệt" nữa. Đây là một bài kiểm tra áp lực đối với kênh tiếp cận mạnh mẽ nhất mà Bitcoin có được kể từ khi ETF dạng vật thể ra mắt.

Dòng tiền ròng âm xảy ra khi bản thân Bitcoin đã chịu áp lực. Dữ liệu thị trường từ CryptoSlate cho thấy BTC đang giao dịch quanh mức 60,000 USD vào ngày 28/6, với cả mức tăng/giảm trong 7 ngày và 30 ngày đều là âm.

Các báo cáo trước đó của CryptoSlate đã theo dõi bối cảnh rộng hơn về việc tổ hợp ETF đầu hàng tập thể, cũng như sự vật lộn của Bitcoin trong khoảng từ 58,000 đến 60,000 USD. Áp lực mới chồng chất hiện nay là: chính IBIT đã trở thành dòng tiền biên cần được theo dõi sát sao.

Câu Chuyện Đảo Chiều: Cùng Một Kênh, Vận Hành Hai Chiều

Câu chuyện ban đầu về ETF dạng vật thể rất đơn giản: kênh tuân thủ mở rộng nhóm người mua, nhu cầu ETF làm giảm nguồn cung khả dụng, và Bitcoin có được một con đường nắm giữ quen thuộc hơn với các nhà đầu tư tổ chức và tài khoản môi giới.

Dữ liệu mới nhất vẫn giữ lại lịch sử đó, đồng thời tiết lộ rằng chính lối vào đó có thể vận hành theo chiều ngược lại khi những người nắm giữ ETF quyết định rời khỏi thị trường.

Quy mô của IBIT vừa là lý do khiến dòng tiền rút ra trong tuần này trở nên quan trọng, vừa cung cấp một tham chiếu về tỷ lệ. Trang sản phẩm chính thức của iShares thuộc BlackRock cho thấy, tính đến ngày 26/6, tài sản ròng của IBIT là 44.87 tỷ USD, với mức giá tham chiếu quanh 59,813 USD.

Dòng tiền ròng rút 1.3 tỷ USD trong một tuần đủ để chi phối tổ hợp ETF, nhưng so với tổng tài sản của quỹ thì vẫn là một tỷ lệ nhỏ. IBIT vẫn là một sản phẩm đóng gói Bitcoin tuân thủ quan trọng. Vấn đề của thị trường nằm ở ý nghĩa của quy mô này ở phần biên.

Khi IBIT hút tiền, quy mô củng cố câu chuyện về "nhu cầu tổ chức". Khi IBIT mất máu, quy mô khiến dòng tiền chảy ra này khó có thể bị phần còn lại của thị trường phớt lờ.

Các quỹ nhỏ có thể tiếp tục mất máu mà không làm thay đổi toàn bộ câu chuyện về ETF, nhưng IBIT thì không thể. Việc rút vốn từ nó cho thấy, vị thế nắm giữ ETF có thể đang trở nên nhạy cảm hơn với giá ở gần các vùng hỗ trợ của Bitcoin.

Sự phân biệt này là rất quan trọng tại ngưỡng 60,000 USD. Cách diễn giải lạc quan là: đợt rút vốn lớn nhất đã được hệ thống tiêu hóa, dòng tiền chảy ra sẽ chậm lại trong thời gian tới, và việc Bitcoin lấy lại vùng giao dịch 59,000-62,000 USD sẽ có nghĩa là thị trường đã hấp thụ áp lực bán.

Cách diễn giải thận trọng hơn là: đợt phục hồi tiếp theo không chỉ phải hồi phục từ cú sốc thanh lọc, mà còn phải chống đỡ được áp lực bán mới từ ETF.

Đây là phiên bản "bức tường bán áp lực" của câu chuyện về IBIT. Nó không đòi hỏi BlackRock phải kỳ vọng giảm giá Bitcoin, cũng không cần tất cả người nắm giữ IBIT rời đi cùng một lúc. Đó là một luận điểm về cấu trúc thị trường: sản phẩm tiếp cận lớn nhất có thể trở thành nơi mà các vị thế nắm giữ nhạy cảm với giá xuất hiện đầu tiên.

Định Nghĩa Chính Xác Về Cơ Chế ETF

Dữ liệu dòng tiền ETF là tín hiệu áp lực, không bằng chứng ghi nhận bán trực tiếp trên chuỗi.

Vào tháng 7 năm 2025, SEC đã phê duyệt cơ chế đăng ký/chuộc lại bằng hiện vật (in-kind creation/redemption) cho các ETP tiền mã hóa. Tài liệu đăng ký của IBIT cũng cho thấy, cơ chế chuộc lại có thể liên quan đến việc bán Bitcoin để thu tiền mặt, hoặc cũng có thể là Bitcoin hiện vật, tùy thuộc vào con đường được sử dụng.

Do đó, dòng tiền rút ra khỏi ETF nên được coi là rủi ro truyền dẫn, chứ không phải bằng chứng trực tiếp cho thấy cứ mỗi đô la được chuộc lại thì tự động có một đô la Bitcoin bị bán ra thị trường giao ngay.

Rủi ro vẫn có thật. Một ETF lớn, có tính thanh khoản cao có thể biến hoạt động giảm rủi ro của nhà đầu tư thành nguồn áp lực lặp đi lặp lại ở phía cung (hoặc phía kỳ vọng cung) của Bitcoin, đặc biệt là trong trường hợp việc chuộc lại được thanh toán bằng tiền mặt, hoặc số Bitcoin được chuộc lại sau đó bị bán ra.

Thị trường không cần sự chắc chắn hoàn hảo về cơ chế để tín hiệu có trọng lượng. Nếu IBIT tiếp tục ghi nhận những ngày có dòng tiền ròng rút lớn, người mua sẽ phải đặt câu hỏi: Ai đang tiếp nhận những vị thế mở này khi những người nắm giữ ETF rời đi?

Nếu Bitcoin không thể lấy lại mốc 60,000 USD trong thời gian này, câu chuyện cũ về "nhu cầu tổ chức" sẽ bị suy yếu. Nếu dòng tiền nhanh chóng ổn định trở lại, cùng một bộ dữ liệu nhìn lại có thể chỉ là một đợt thanh lọc giao dịch quá đông.

Thử thách thực sự là: Vị thế nắm giữ ETF đã trưởng thành để trở thành một nguồn áp lực giá hai chiều hay chưa. ETF dạng vật thể cung cấp cho nhà đầu tư một con đường nắm giữ thuận tiện hơn, và việc nắm giữ thuận tiện hơn cũng đồng nghĩa với việc thoát ra cũng thuận tiện hơn.

Dòng tiền rút ra từ IBIT trong tuần trước, tình cờ đặt điều kiện trao đổi này vào một vị trí mong manh trên biểu đồ giá Bitcoin.

Hai Kịch Bản

Nếu dòng tiền rút ra từ IBIT chậm lại, Bitcoin giữ được vùng giá cao trên 50,000 USD và lấy lại vùng 59,000-62,000 USD, tuần này có thể được diễn giải như một đợt thanh lọc đầu hàng (capitulation) hoặc thiết lập lại dòng tiền.

Trong kịch bản này, những người nắm giữ ETF muốn rời đi đã rời, thị trường đã hấp thụ rủi ro truyền dẫn, và sản phẩm tuân thủ lớn nhất vẫn là yếu tố có lợi ròng cho Bitcoin trong dài hạn.

Nếu IBIT tiếp tục chi phối việc chuộc lại, và Bitcoin không thể tái lập vị thế trên 60,000 USD, cách diễn giải sẽ thay đổi. Tổ hợp ETF sẽ xác định điều kiện cho bài kiểm tra phục hồi tiếp theo: Những người mua Bitcoin giao ngay bên ngoài ETF sẽ phải tự mình giữ vững thị trường mà không có sự hỗ trợ từ cái vỏ từng cung cấp câu chuyện tăng giá đơn giản nhất này.

Làn sóng rút tiền do IBIT dẫn dắt để lại cho Bitcoin một bài kiểm tra sống, chứ không phải một kết luận cuối cùng. Dữ liệu dòng tiền trong một tuần không thể xác định động cơ của nhà đầu tư, và cơ chế chuộc lại cũng không cho phép suy diễn đơn giản kiểu "một đô la chảy ra = một đô la bán ra trên thị trường giao ngay".

Nhưng dữ liệu thực sự chỉ ra rằng: vào thời điểm Bitcoin cần nhất nhu cầu từ bên ngoài hệ thống ETF, ETF Bitcoin nổi bật nhất trên thị trường có thể trở thành nguồn chính của áp lực dòng tiền chảy ra.

Đối với Bitcoin, vài phiên giao dịch tới có trọng lượng bất thường. Nếu IBIT ngừng mất máu, tuần này sẽ được coi là một đợt áp lực bán đã cạn kiệt. Thêm một đợt chuộc lại lớn nữa, và câu chuyện về "bức tường bán áp lực" sẽ càng khó bị phớt lờ hơn.