Tác giả: Mã Hạc, Foresight News

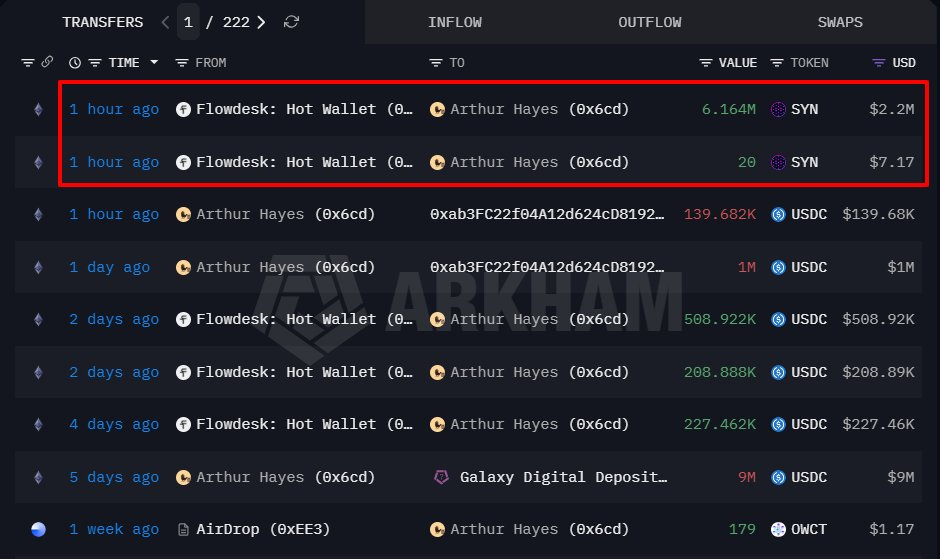

Ngày 29 tháng 6, địa chỉ liên kết với Arthur Hayes, đồng sáng lập BitMEX, đã mua khoảng 6,16 triệu đồng SYN thông qua nền tảng OTC Flowdesk, với giá trị giao dịch khoảng 2,2 triệu USD, giá mua trung bình khoảng 0,3573 USD.

Sau đó, Arthur Hayes đã đăng bài trên nền tảng X, tuyên bố SYN là một trong những khoản đầu tư bất đối xứng nhất mà ông thấy kể từ HYPE, và nói rõ: "Đã đến lúc các DEX quyền chọn chính thức thách thức Deribit, và Hypercall chính là đối thủ thách thức."

Hiện tại, SYN được báo giá 0,436 USD, tăng hơn 40% trong 24 giờ. Kể từ tháng 6 năm 2026, giá SYN đã tăng mạnh, với mức tăng hơn 10 lần trong một tháng, FDV khoảng 110 triệu USD.

Synapse: Từ Cơ Sở Hạ Tầng Cross-Chain Đến Quyền Chọn On-Chain

Synapse Protocol được thành lập vào năm 2021, ban đầu định vị là mạng lưới truyền thông điệp và thanh khoản cross-chain đa dụng. Nó cho phép các nhà phát triển thực hiện truyền dữ liệu tùy ý giữa các blockchain khác nhau, bao gồm cả gọi hợp đồng thông minh và NFT, không chỉ giới hạn ở việc kết nối tài sản đơn giản.

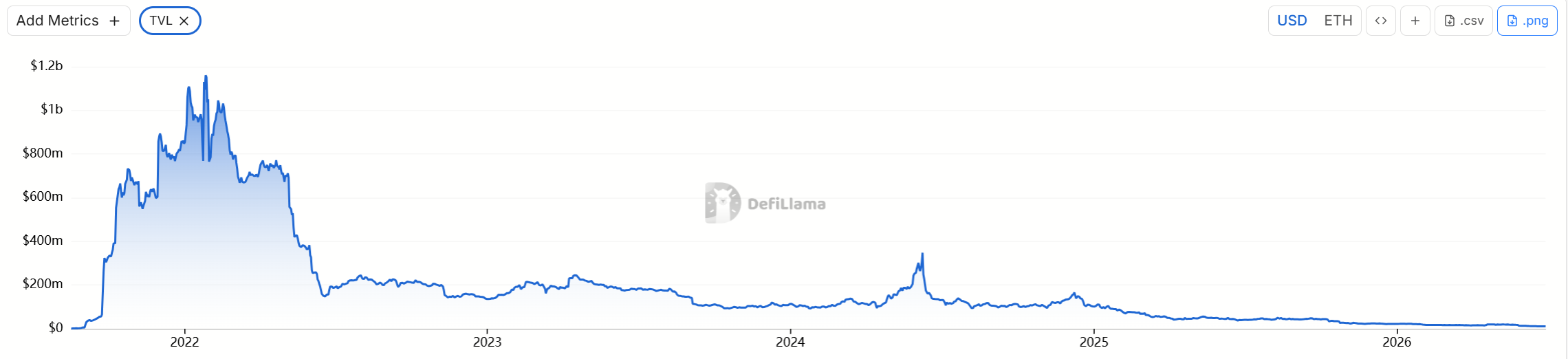

Trong giai đoạn đầu, Synapse đã chiếm được một vị trí nhất định trong hệ sinh thái đa chuỗi nhờ có các pool thanh khoản AMM cross-chain và khả năng hoán đổi stablecoin với độ trượt giá thấp. Trong thời kỳ bull market 2021-2022, TVL của nó từng vượt quá 1 tỷ USD, cùng với các dự án như Wormhole, LayerZero, Axelar tạo thành lực lượng chính trong phân khúc cross-chain bridge. Tuy nhiên, sự cạnh tranh khốc liệt trong lĩnh vực bridge và tác động của bear market đã khiến TVL của giao thức sụt giảm mạnh.

Theo dữ liệu mới nhất từ DefiLlama, tính đến tháng 6 năm 2026, TVL của Synapse vào khoảng 11,1 triệu USD, tập trung chủ yếu trên Ethereum, Canto và các chuỗi khác.

Đồng SYN từng là token quản trị, đạt mức cao khoảng 5 USD vào tháng 10 năm 2021, sau đó duy trì ở mức thấp trong thời gian dài.

Hypercall là giao thức giao dịch quyền chọn on-chain do đội ngũ Synapse xây dựng, được triển khai trên HyperEVM thuộc hệ sinh thái Hyperliquid. Tuyên bố cốt lõi của nó là tạo ra một "sàn giao dịch quyền chọn có thể giao dịch mọi loại tài sản".

Khác với các nền tảng quyền chọn tập trung truyền thống hoặc các giao thức quyền chọn on-chain giai đoạn đầu, Hypercall chính thức tuyên bố hỗ trợ giao dịch ở mọi quy mô, hợp đồng có thể được chia nhỏ đến mức độ đô la hoặc triệu đô la; Ngoài ra, tổn thất tối đa của quyền chọn chỉ là phí quyền chọn đã thanh toán, không có thanh lý bắt buộc, không có rủi ro thanh lý dây chuyền; đồng thời hỗ trợ giao dịch 24/7.

Hiện tại, Hypercall Mainnet Alpha đã ra mắt, người dùng có thể kết nối trực tiếp ví để giao dịch quyền chọn SpaceX (SPCX), và cũng đã xuất hiện các sản phẩm như quyền chọn bán (put) BTC, chênh lệch giá (spread) NVDA. Đội ngũ trước đây tuyên bố rằng tổng khối lượng giao dịch tích lũy của sản phẩm của họ vượt quá 55 tỷ USD.

Deribit: Ông Vua Quyền Chọn Tập Trung

Được thành lập vào năm 2016, Deribit từ lâu đã chiếm vị trí thống trị tuyệt đối trong thị trường quyền chọn crypto. Theo dữ liệu ngành, thị phần của nó trong lĩnh vực quyền chọn BTC và ETH là khoảng 85%, là nền tảng được lựa chọn hàng đầu bởi các nhà giao dịch tổ chức, market maker và quỹ định lượng.

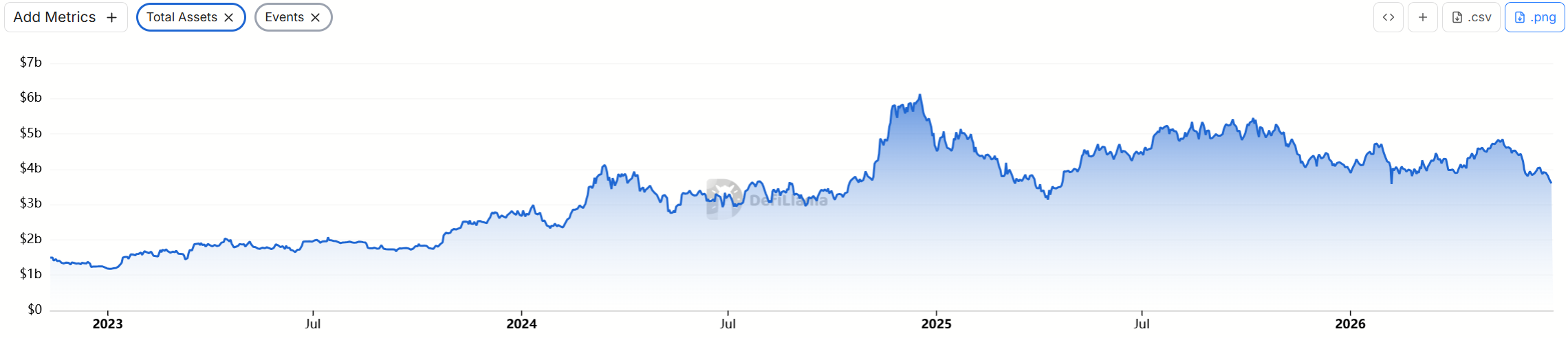

Hiện tại, theo dữ liệu từ DeFiLlama, tổng giá trị tài sản của nó là 3,588 tỷ USD.

Ưu thế của Deribit nằm ở tính thanh khoản sâu và các công cụ chuyên nghiệp: hỗ trợ ký quỹ kết hợp (portfolio margin), giao dịch khối (block trade), cấp dữ liệu đa hướng độ trễ thấp; Ngoài ra, nó còn hoạt động ổn định lâu dài. Tuy nhiên, tính tập trung cũng mang lại những hạn chế cố hữu: rủi ro ủy thác, ngưỡng KYC, sự không chắc chắn về quy định, và tương đối không thân thiện với người dùng bán lẻ nhỏ lẻ và cư dân DeFi nguyên thủy. Tính phức tạp của giao dịch quyền chọn và cơ chế ký quỹ càng làm trầm trọng thêm những điểm yếu này.

Nhận định kêu gọi của Arthur Hayes chỉ thẳng vào logic cốt lõi của ngành - khi các DEX perpetual on-chain như Hyperliquid chứng minh được hiệu suất cao, khả năng kết hợp và hiệu quả vốn, nhu cầu on-chain hóa quyền chọn - công cụ "biểu đạt chính xác biến động và xu hướng" - đang tích lũy.

Lợi thế tiềm năng của Hypercall nằm ở: phi tập trung, không cần cấp phép, không KYC và minh bạch. Ngoài ra, tích hợp sâu với lớp thanh toán Hyperliquid, trải nghiệm giao dịch gần giống với sàn tập trung nhưng vẫn giữ được tính minh bạch on-chain; Tuy nhiên, giao thức hiện vẫn đang ở giai đoạn đầu Mainnet Alpha, độ sâu thanh khoản còn rất xa so với Deribit, tài sản cơ sở ban đầu chủ yếu là các tài sản thử nghiệm như SpaceX, việc phủ sóng quyền chọn crypto chính thống vẫn cần thời gian; Trong lịch sử, các giao thức quyền chọn on-chain (như Hegic, các phiên bản đầu của Opyn) cũng đã có nhiều nỗ lực, nhưng cuối cùng thường khó mở rộng quy mô do thiếu thanh khoản.

Hiệu ứng mạng của Deribit khó có thể bị thay thế trong ngắn hạn. Hypercall nhiều khả năng sẽ là "sự bổ sung và cạnh tranh khác biệt hóa", hơn là thay thế trực tiếp - đặc biệt là trong lĩnh vực quyền chọn DeFi nguyên bản và các tài sản mới nổi (như RWA, các tài sản liên quan đến AI).

Ông Vua Kêu Gọi Đang Chơi Trò Gì?

Hồ sơ "kêu gọi" gần đây của Arthur Hayes cho thấy sự phân hóa rõ rệt.

Trước đây, ông từng rất lạc quan về HYPE, dự đoán mục tiêu giá lên tới 150 USD, nhưng vào đầu tháng 6, ông đã chọn thanh lý toàn bộ HYPE. Ngoài ra, ông cũng chọn thanh lý NEAR và WLD mà ông đã kêu gọi trước đó. Vào ngày 16 và 23 tháng 6, dữ liệu theo dõi on-chain cho thấy, ông lại mua lại tổng cộng 91.000 đồng HYPE thông qua các sàn giao dịch.

Ngày 24 tháng 6, báo cáo nghiên cứu sâu về CARDS (Collector Crypt) của văn phòng gia đình Maelstrom của Arthur Hayes cũng gây ra nhiều tranh cãi. Họ đặt mục tiêu giá là 4 USD vào cuối mùa hè.

Chỉ sau 4 ngày, vốn hóa thị trường của CARDS đã giảm khoảng 22% kể từ khi Maelstrom đặt mục tiêu giá.

Hiện tại, giá là 0,2437 USD, vốn hóa thị trường 100 triệu USD, FDV báo cáo là 487 triệu USD.

Thám tử on-chain ZachXBT trước đó đã đăng tweet chỉ trích Arthur Hayes đã nhiều lần công khai kêu gọi trong vài ngày qua, "Người hâm mộ của bạn đã tạo ra bao nhiêu thanh khoản thoát (exit liquidity) vì điều này trong vài ngày qua?" Sau đó, Arthur Hayes phản hồi rằng ông chỉ giao dịch bình thường, giá có thể tăng hoặc giảm, và nói rằng "lần này tôi đã đoán đúng."