Tác giả|Zach Pandl, Trưởng phòng Nghiên cứu Grayscale

Biên dịch| WuBlockchain

Quá trình mã hóa thị trường cổ phiếu toàn cầu đang được đẩy mạnh. Cổ phiếu mã hóa hứa hẹn mang lại nhiều lợi ích cho người dùng, bao gồm giao dịch 24/7. Bước phát triển quan trọng tiếp theo sẽ là việc DTCC [1] ra mắt dự án thí điểm mã hóa trên Canton Network [2]. Dự án thí điểm này sẽ cho phép cổ phiếu mã hóa và các tài sản khác được luân chuyển trong hệ thống tài chính được kiểm soát thông qua cơ sở hạ tầng blockchain.

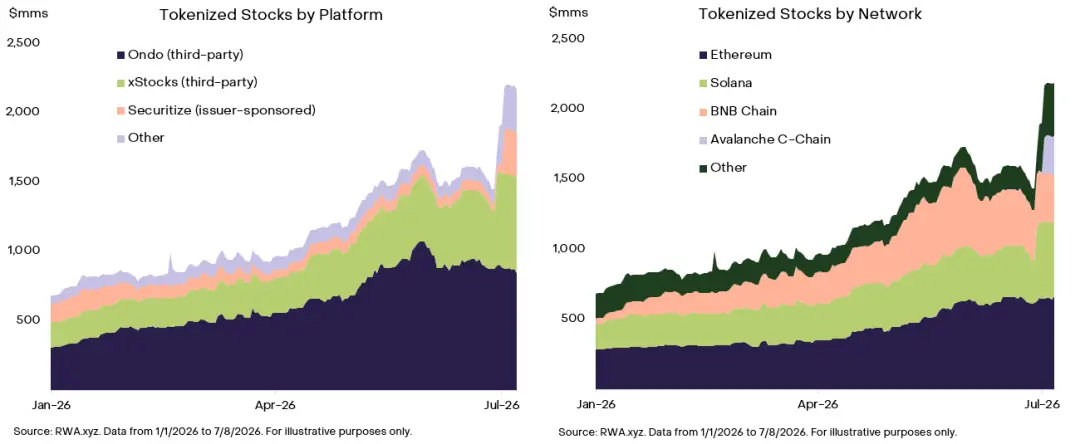

Chúng tôi cho rằng, việc mã hóa thị trường cổ phiếu sẽ tiến triển qua ba giai đoạn, mỗi giai đoạn sẽ mang lại giá trị cho các loại cơ sở hạ tầng blockchain khác nhau (xem Biểu đồ 1).

Giai đoạn đầu tiên là mô hình "bọc" của bên thứ ba (wrapper model)[3]. Trong mô hình này, bên phát hành nắm giữ cổ phiếu thông qua một phương tiện mục đích đặc biệt (SPV)[4], và cổ phiếu mã hóa đại diện cho quyền yêu cầu đối với SPV đó. Hiện tại, hơn 70% cổ phiếu mã hóa theo giá trị vốn hóa thị trường áp dụng mô hình này. Cổ phiếu mã hóa dạng bọc không đại diện cho quyền sở hữu cổ phiếu thực sự, nhưng có thể được sử dụng trong DeFi và có thể hấp dẫn đối với các nhà đầu tư cá nhân. Loại tài sản này hiện đang được giao dịch trên các mạng như Ethereum, Solana, BNB Chain.

Giai đoạn thứ hai là mô hình "xác nhận quyền lợi" (entitlement model)[5], và dự án thí điểm của DTCC là đại diện cho mô hình này. Thay vì tạo ra một phiên bản chứng khoán mới, DTCC sẽ ghi lại các chứng khoán hợp lệ hiện có lên chuỗi thông qua cơ sở hạ tầng hậu giao dịch được kiểm soát của mình, và Canton Network sẽ là mạng blockchain đầu tiên cho dự án thí điểm này.

Giai đoạn thứ ba là mô hình do nhà phát hành dẫn dắt, tức là các công ty trực tiếp phát hành chứng khoán gốc trên chuỗi. Tuần trước, Securitize [6] đã trở thành công ty đại chúng đầu tiên mã hóa cổ phiếu phổ thông của chính mình khi niêm yết trên Sở Giao dịch Chứng khoán New York. Chúng tôi cho rằng mô hình này có tiềm năng dài hạn lớn nhất, nhưng vẫn cần sự rõ ràng hơn về mặt quy định. Theo quan điểm của chúng tôi, mô hình do nhà phát hành dẫn dắt sẽ có lợi hơn cho các blockchain có kiến trúc mở như Ethereum, Solana, cũng như các mạng kết hợp như Avalanche.

Ba mô hình mã hóa này rất có thể sẽ cùng tồn tại trong nhiều năm tới.

Quan điểm cốt lõi: Cổ phiếu mã hóa tồn tại dưới nhiều mô hình. Chúng tôi cho rằng, các mạng blockchain có khả năng hưởng lợi nhiều nhất từ sự tăng trưởng của mã hóa bao gồm Ethereum, Solana, BNB Chain, Avalanche và Canton Network.

Biểu đồ 1: Các nền tảng của bên thứ ba hiện đang thống trị thị trường cổ phiếu mã hóa, trong khi Ethereum, Solana và BNB Chain chiếm phần lớn tài sản trên chuỗi.

Chú thích:

[1] DTCC: Công ty Ký quỹ và Thanh toán Chứng khoán Hoa Kỳ, một trong những cơ sở hạ tầng hậu giao dịch chứng khoán cốt lõi của Mỹ, chịu trách nhiệm chính về các dịch vụ thanh toán bù trừ, thanh toán và lưu ký sau giao dịch chứng khoán.

[2] Canton Network: Mạng blockchain dành cho tài sản tài chính tổ chức, chủ yếu nhấn mạnh vào quyền riêng tư, tuân thủ và luân chuyển tài sản giữa các tổ chức tài chính khác nhau.

[3] Wrapper model: Có thể hiểu là "mô hình bọc", tức là nền tảng của bên thứ ba nắm giữ cổ phiếu cơ bản thông qua một cấu trúc trung gian và phát hành token trên chuỗi đại diện cho quyền lợi liên quan. Nhà đầu tư nắm giữ yêu cầu quyền lợi đối với cấu trúc đó, chứ không nhất thiết là quyền sở hữu trực tiếp đối với chính cổ phiếu.

[4] SPV: Special Purpose Vehicle, tức Phương tiện Mục đích Đặc biệt. Trong cổ phiếu mã hóa, thường chỉ một thực thể được thành lập bởi bên phát hành để nắm giữ tài sản cổ phiếu cơ bản, và token mà nhà đầu tư nắm giữ là yêu cầu quyền lợi đối với thực thể đó.

[5] Entitlement model: Có thể hiểu là "mô hình xác nhận quyền lợi", không phải là phát hành lại một chứng khoán mới, mà là ghi lại hoặc ánh xạ các chứng khoán hợp lệ hiện có lên chuỗi thông qua hệ thống hậu giao dịch được kiểm soát, cho phép chúng luân chuyển trong cơ sở hạ tầng blockchain.

[6] Securitize: Nền tảng chứng khoán số và mã hóa tài sản thế giới thực. Bài viết đề cập rằng công ty này đã đồng thời mã hóa cổ phiếu phổ thông của chính mình khi niêm yết trên NYSE.