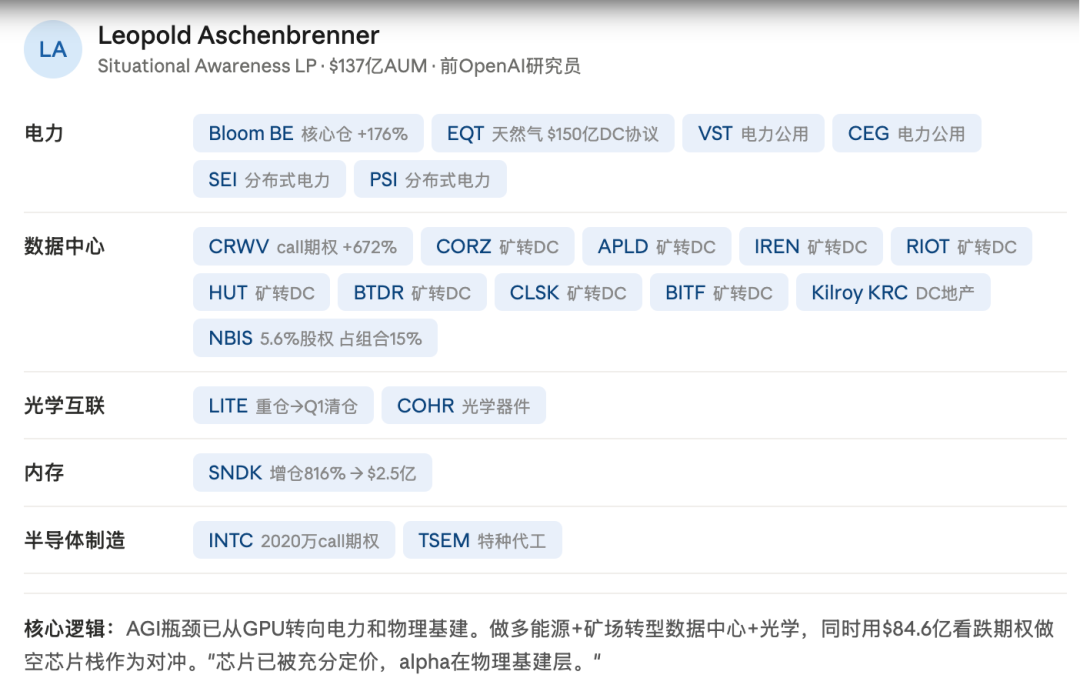

Leopold thành lập quỹ với 225 triệu đô la, đạt 5.5 tỷ đô la sau 12 tháng, hiện đã mở rộng lên 13 tỷ đô la. Ông đặt cược vào các nút thắt cổ chai là cơ sở hạ tầng vật lý của AI: điện, sức mạnh tính toán, bộ nhớ, và kết nối quang học.

Danh mục đầu tư của ông không có một cổ phiếu NVIDIA nào, thay vào đó, ông sử dụng hợp đồng quyền chọn bán trị giá 8.46 tỷ đô la để bán khống toàn bộ ngành chip.

Thần cổ phiếu tóc bạc từng từ chối đề nghị của NVIDIA khi cổ phiếu chỉ 6 đô la, chọn cổ phiếu vốn hóa nhỏ bằng lý thuyết lá tía tô, tự nhận lợi nhuận hàng năm 225 lần, ông đặt cược vào các nút thắt là CPO (kết nối quang học đồng đóng gói), đế InP, bộ thu phát quang... thuộc thượng nguồn chuỗi cung ứng truyền thông quang học cho AI.

Cuộc phỏng vấn với CEO Intel Trần Lập Vũ trên podcast No Priors vào ngày 18/6/2026 cũng làm nổi bật thêm lý thuyết này. Trước khi nắm quyền tại Intel, Trần Lập Vũ làm CEO của Cadence trong mười hai năm, dưới thời ông cổ phiếu tăng 32 lần.

Đồng thời ông cũng là một trong những nhà đầu tư mạo hiểm năng động nhất trong lĩnh vực bán dẫn, cá nhân đầu tư vào hơn 200 công ty bán dẫn, trong đó 159 công ty lên sàn, các nút thắt ông đặt cược bao phủ EDA, vật liệu mới như GaN/SiC/InP và kết nối quang học.

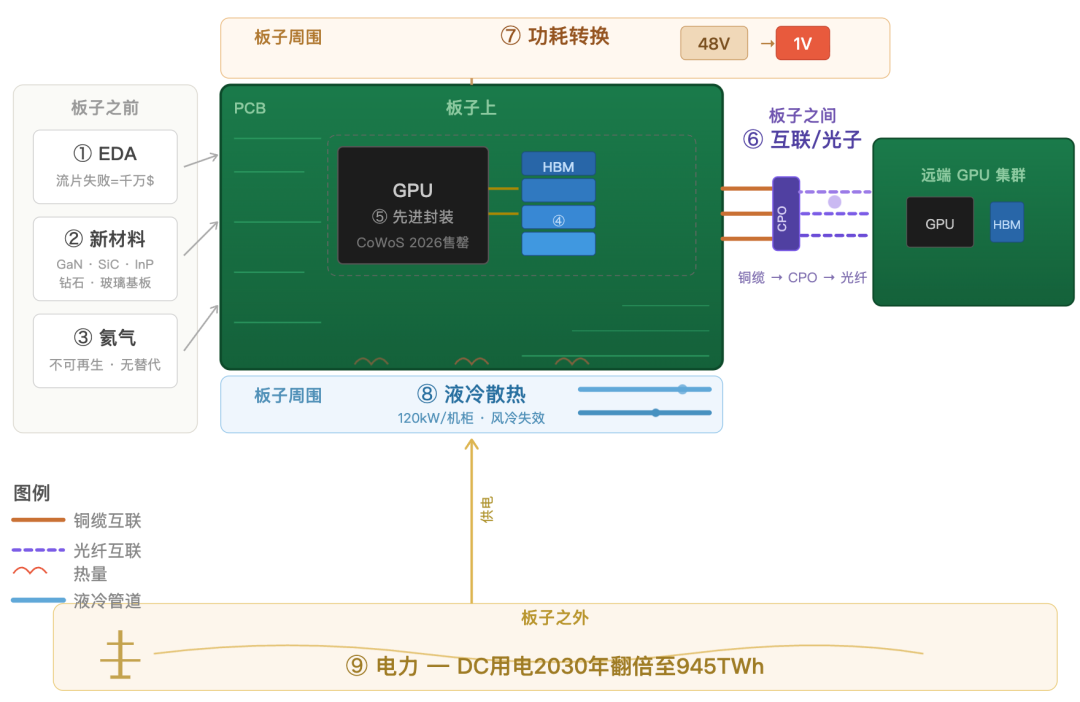

Một bo mạch, hiểu chuỗi cung ứng phần cứng AI

Hãy cầm lên bất kỳ bo mạch của một bộ tăng tốc AI nào.

Trước khi nó được sản xuất, nhà thiết kế cần sử dụng công cụ EDA để xác minh bố cục của hàng trăm tỷ bóng bán dẫn, sử dụng các vật liệu mới như InP, GaN, SiC để thay thế silicon đang chạm đến giới hạn vật lý, sử dụng khí heli bảo vệ mỗi công đoạn tinh vi trong quang khắc và khắc.

Trên bo mạch, chip GPU và bộ nhớ HBM xếp chồng lên nhau, thông qua công nghệ đóng gói tiên tiến CoWoS của TSMC hoặc EMIB của Intel để hoàn thành lắp ráp. GPU quyết định giới hạn trên của sức mạnh tính toán, HBM quyết định sức mạnh đó có thể được giải phóng hay không, đóng gói quyết định chúng có thể được lắp ráp với nhau không.

Giữa các bo mạch, hàng nghìn bộ tăng tốc như vậy cần phối hợp tính toán. Cáp đồng đang tiệm cận giới hạn băng thông vật lý, kết nối quang đang tiếp sức.

Xung quanh bo mạch, điện áp 48V cần được hạ xuống dưới 1V mà GPU cần, mỗi bước chuyển đổi đều sinh nhiệt; công suất 120kW một tủ, làm mát bằng gió truyền thống không còn đủ sức, làm mát bằng chất lỏng đang trở thành tiêu chuẩn.

Bên ngoài bo mạch, tất cả những thứ này đều cần điện. Mức tiêu thụ điện của một trung tâm dữ liệu AI tương đương một thành phố trung bình, trong khi việc mở rộng lưới điện và xây dựng cơ sở phát điện mới cần nhiều năm.

Đây là toàn cảnh chín nút thắt. Phân tích từng cái dưới đây.

Trước bo mạch

Tất cả chip trước khi sản xuất đều phải trải qua thiết kế và xác minh bằng EDA, khâu xác minh chiếm 60%-70% toàn bộ chu kỳ phát triển chip.

Bộ tăng tốc AI tích hợp hàng trăm tỷ bóng bán dẫn, lại thêm HBM, xếp chồng 3D và đóng gói tiên tiến, độ phức tạp thiết kế liên tục mở rộng, nhưng hiệu suất tính toán của công cụ EDA không theo kịp. Một khi xác minh có vấn đề cần sản xuất thử nghiệm lại, chi phí thất bại có thể vượt quá hàng chục triệu đô la.

Năm 2025, quy mô thị trường EDA khoảng 14.5 tỷ đô la, năm 2026 dự kiến gần 18 tỷ đô la. Synopsys, Cadence, Siemens ba công ty chiếm hơn 65% thị phần. Trần Lập Vũ làm CEO Cadence mười hai năm, ông hiểu quyền định giá ở khâu này hơn hầu hết nhà đầu tư, ông ví EDA là một mỏ vàng. Cadence đã có thể nâng tốc độ hội tụ thiết kế lên 5 lần, hệ thống AI của Siemens trên một số nhiệm vụ đạt gia tốc 10 lần.

Vật liệu gốc silicon truyền thống dần chạm trần hiệu suất ở các hướng tiêu thụ điện, tản nhiệt, truyền thông quang. Năm loại vật liệu mới đang trở thành đột phá: GaN (linh kiện công suất tần số cao), SiC (điện áp cao dòng lớn), InP (truyền thông quang), kim cương nhân tạo (dẫn nhiệt), đế thủy tinh (đóng gói tiên tiến).

Module quang 800G, 1.6T phụ thuộc vật liệu InP, hiện nhu cầu kết nối quang AI thiếu hụt khoảng 40%-60%. Đế thủy tinh được coi là hướng đóng gói tiên tiến thế hệ tiếp theo, cả Intel và TSMC đều đang đẩy nhanh sản xuất hàng loạt. Wolfspeed và Infineon chỉ trong năm 2025-2027 đã đầu tư hơn 150 tỷ đô la vào công suất SiC.

Đầu năm 2026, một sự việc hầu hết nhà đầu tư hoàn toàn không để ý đã xảy ra: Biến động cung ứng tại Ras Laffan của Qatar ảnh hưởng đến 27%-30% nguồn cung khí heli toàn cầu, giá giao ngay tăng ngắn hạn 40%-100%. Ngành công nghiệp bán dẫn Hàn Quốc phụ thuộc khoảng 64.7% vào khí heli từ Qatar, dây chuyền sản xuất HBM của Samsung và SK Hynix do đó đối mặt rủi ro cung ứng.

Khí heli xuyên suốt các công đoạn quang khắc EUV, khắc, lắng đọng, làm mát wafer, không thể tái tạo, không có vật thay thế. Ngành bán dẫn chiếm khoảng 24% tiêu thụ khí heli toàn cầu, dự kiến năm 2030 tăng lên 30%. Rắc rối hơn, so với tiến trình 3nm, tiến trình 2nm lượng tiêu thụ khí heli trên một đơn vị còn tăng thêm khoảng 20%. Tiến trình càng tiên tiến, càng phụ thuộc vào một nguồn tài nguyên đang ngày càng ít đi.

Samsung đã ra mắt hệ thống tái sử dụng khí heli, TSMC đạt tỷ lệ thu hồi 80%-90% ở dây chuyền tiên tiến. Nhưng thu hồi chỉ giảm nhẹ, không giải quyết vấn đề gốc: Cung ứng tập trung ở một số ít nguồn khí, chu kỳ xây dựng nguồn khí mới tính bằng năm.

Trên bo mạch

HBM cung cấp khả năng truyền dữ liệu tốc độ cao cho GPU, nguồn cung lâu dài căng thẳng, đã trở thành nút thắt cốt lõi hạn chế xuất xưởng máy chủ AI. Bộ nhớ thiếu hơn bất cứ thứ gì.

Năm 2026, quy mô thị trường HBM toàn cầu dự kiến khoảng 9.2 tỷ đô la, đến năm 2035 có thể tăng lên gần 70 tỷ đô la, tốc độ tăng trưởng kép hàng năm hơn 25%. SK Hynix, Samsung và Micron ba công ty thống lĩnh thị trường, SK Hynix với công suất dẫn đầu trở thành nhà cung cấp cốt lõi của NVIDIA, Samsung và Micron đang đẩy nhanh mở rộng sản xuất HBM3E và HBM4.

GPU quyết định giới hạn trên của sức mạnh tính toán, HBM quyết định sức mạnh đó có được giải phóng không.

Đóng gói tiên tiến tích hợp GPU và HBM thành bộ tăng tốc AI hoàn chỉnh, CoWoS của TSMC là giải pháp phổ biến nhất. GPU và HBM dù đã sản xuất ra, không hoàn thành đóng gói thì không thể chuyển hóa thành sức mạnh tính toán.

CEO TSMC công khai nói công suất CoWoS "cực kỳ căng thẳng, năm 2026 đã bán hết". Công suất đã tăng từ cuối năm 2024 khoảng 3.5-4 vạn tấm/tháng lên mục tiêu năm 2026 là 12-14 vạn tấm/tháng, nhưng nhu cầu tăng nhanh hơn. Năm 2026, nhu cầu CoWoS toàn cầu dự kiến gần 1 triệu tấm wafer, riêng NVIDIA chiếm khoảng 60%, và thông qua hợp đồng dài hạn khóa chặt lượng lớn công suất.

Intel đặt cược vào giải pháp EMIB và đế thủy tinh cố gắng cạnh tranh với TSMC ở hướng đóng gói, ASE, Amkor và các nhà máy đóng gói khác cũng đồng thời mở rộng sản xuất.

Giữa các bo mạch

Huấn luyện mô hình lớn cần hàng nghìn thậm chí hàng vạn GPU phối hợp tính toán. Sức mạnh tính toán của một GPU dù mạnh đến đâu, nếu tốc độ truyền dữ liệu giữa các chip không theo kịp, tỷ lệ sử dụng thực tế của toàn cụm sẽ bị kéo xuống. Giải pháp kết nối bằng cáp đồng hiện tại đang tiệm cận giới hạn trên băng thông vật lý, chip kết nối tốc độ cao và kiến trúc kết nối mới trở thành hướng đầu tư vốn dày đặc.

Quang tử là giải pháp thế hệ tiếp theo cho nút thắt kết nối. Tín hiệu điện trong các kịch bản truyền dẫn khoảng cách xa và mật độ cao tồn tại vấn đề suy hao tín hiệu và phát nhiệt, tín hiệu quang có ưu thế vật lý ở hai phương diện này. Quang tử silicon và CPO (quang học đồng đóng gói) có khả năng giảm 30%-50% công suất tiêu thụ kết nối, nhưng công nghệ chế tạo, tích hợp đóng gói và kiểm soát chi phí chưa chín muồi, có khoảng cách rõ rệt giữa công suất và nhu cầu cụm AI. Năm 2025 thị trường kết nối quang học khoảng 15 tỷ đô la, đến năm 2034 có thể đạt 43 tỷ đô la.

Hoàng Nhân Huấn gần như đầu tư vào tất cả công ty làm kết nối quang.Từ năm 2026 đến nay, NVIDIA tích lũy đầu tư hơn 6.5 tỷ đô la vào hướng quang tử: đầu tư mỗi công ty Lumentum và Coherent khoảng 2 tỷ đô la, đầu tư 500 triệu đô la vào Ayar Labs bố trí theo hướng quang tử silicon.

Xung quanh bo mạch

Máy chủ AI cần chuyển điện áp 48V thậm chí cao hơn, qua nhiều cấp chuyển đổi xuống dưới 1V mà GPU vận hành cần. Linh kiện công suất gốc silicon truyền thống trong các kịch bản công suất cao hiệu suất không đủ, GaN và SiC đang trở thành giải pháp thế hệ tiếp theo.

onsemi tính toán, trong tủ AI thế hệ tiếp theo 1MW, giá trị bán dẫn công suất tăng từ khoảng 5 vạn đô la lên gấp đôi 10 vạn đô la. Năm 2025-2026 thị trường linh kiện công suất GaN/SiC khoảng 2 tỷ đô la, dự kiến năm 2030 vượt 8 tỷ đô la, tốc độ tăng trưởng kép hàng năm hơn 20%.

Infineon mua lại GaN Systems bổ sung đầy đủ dòng sản phẩm, Navitas ra mắt giải pháp nguồn GaN hướng đến trung tâm dữ liệu AI, onsemi, Wolfspeed, STMicroelectronics cũng đang đẩy nhanh mở rộng công suất SiC.

Đại diện là máy chủ AI thế hệ mới NVIDIA GB200 NVL72, công suất tiêu thụ trên 120kW. Lượng nhiệt này nếu chỉ dựa vào quạt thổi, không gian và tiếng ồn cần thiết cho phòng máy sẽ mất kiểm soát. Làm mát bằng chất lỏng đang trở thành giải pháp tiêu chuẩn cho trung tâm dữ liệu AI thế hệ tiếp theo.

Năm 2025 thị trường làm mát bằng chất lỏng toàn cầu cho trung tâm dữ liệu khoảng 5 tỷ đô la, đến năm 2035 có thể tăng lên 27.1 tỷ đô la. Tỷ lệ áp dụng làm mát bằng chất lỏng trong trung tâm dữ liệu AI xây mới dự kiến từ năm 2025 khoảng 35% tăng lên cuối năm 2026 khoảng 55%.

NVIDIA trong kiến trúc Blackwell và Rubin thúc đẩy kiến trúc làm mát bằng chất lỏng, Microsoft, Google, Amazon, Meta trong việc xây dựng trung tâm dữ liệu mới đang đẩy nhanh áp dụng. Về mặt tản nhiệt cấp chip, Trần Lập Vũ đã bố trí hướng kim cương nhân tạo, sử dụng khả năng dẫn nhiệt cao của nó để giải quyết vấn đề tập trung nhiệt cục bộ của chip công suất cao.

Bên ngoài bo mạch

Nước Mỹ đã có nhiều dự án trung tâm dữ liệu đối mặt trì hoãn do kết nối lưới điện không đủ.

Chi tiêu vốn hợp nhất của Amazon, Microsoft, Google, Meta năm 2026 dự kiến đạt 7000 tỷ đô la, tỷ lệ khá lớn chảy vào cơ sở hạ tầng AI và các điều khoản năng lượng đi kèm. Tốc độ mở rộng lưới điện truyền thống không theo kịp nhu cầu, các công ty công nghệ bắt đầu chuyển hướng sang các giải pháp thay thế như hợp đồng mua điện dài hạn, phát điện khí tự nhiên và điện hạt nhân.

Leopold cho rằng hậu trường Thung lũng Silicon đang diễn ra một cuộc chiến giành mọi hợp đồng điện còn lại của thế kỷ này và mọi máy biến áp. Phán đoán của ông là: Nút thắt thực sự của thời đại AI không phải là thuật toán, mà là điện.

Williams đầu tư 5.1 tỷ đô la xây dựng cơ sở phát điện khí tự nhiên mô-đun hóa, GE Vernova đơn hàng tuabin khí tồn đọng đạt mức 100GW; NVIDIA thông qua NVentures đầu tư vào TerraPower thúc đẩy lò phản ứng hạt nhân mô-đun nhỏ, dự án Stargate cũng đang khám phá cung cấp năng lượng hạt nhân.

So với các nút thắt kỹ thuật khác, xây dựng điện liên quan đến lưới điện, đất đai, phê duyệt, chu kỳ xây dựng dài hơn, cũng khó sao chép nhanh hơn.

Khuôn mẫu này có thể dùng đến khi nào

Khuôn mẫu đầu tư vào nút thắt này dùng được bao lâu? Phụ thuộc vào khi nào cung bắt kịp cầu.

Xem lịch trình xây dựng công suất, nửa cuối năm 2027 là thời điểm giải phóng cung ứng đầu tiên: Nhà máy M15X của SK Hynix dự kiến giữa năm 2027 đưa vào sản xuất, nhà máy Singapore và Đài Loan của Micron cũng nhắm năm 2027. Thần cổ phiếu tóc bạc phán đoán siêu chu kỳ quang tử cũng sẽ bắt đầu tăng lượng từ giữa năm 2027. Năm 2028 là làn sóng thứ hai: Nhà máy Pyeongtaek P5 của Samsung, nhà máy Indiana Mỹ của SK Hynix, nhà máy Hiroshima của Micron tập trung lên sóng. Phán đoán của Trần Lập Vũ là: "Trước năm 2028 sẽ không có sự giảm nhẹ."

Nhưng công suất mới lên sóng không bằng nút thắt biến mất. Nhu cầu HBM cho mỗi thế hệ GPU đều tăng gấp đôi, kiến trúc Rubin thế hệ tiếp theo của NVIDIA đối với nhu cầu HBM4 sẽ càng phóng đại; hơn nữa các nhà cung cấp dịch vụ đám mây siêu lớn đã thông qua hợp đồng dài hạn khóa chặt lượng lớn công suất tăng thêm, thị phần mà thị trường mở có thể nhận được hạn chế.

Năm 2017-2018, giá DRAM tăng mạnh, Samsung mở rộng sản xuất lớn, chi tiêu vốn tăng hơn 50%. Công suất mới tập trung giải phóng vào năm 2019, giá sụp đổ, toàn ngành thua lỗ. Từ khi đưa vào sản xuất đến khi giá đảo chiều, mất 18 tháng.

Quy mô lần này lớn hơn xa lần trước. Giá DRAM từ năm 2025 đến năm 2027 dự kiến tăng khoảng 275%-300%, gấp ba lần mức tăng năm 2017-2018, và xảy ra trên cơ sở doanh thu gấp ba. Vốn hóa thị trường của ba nhà sản xuất bộ nhớ SK Hynix, Samsung, Micron đều đã vượt 1 nghìn tỷ đô la, tỷ suất lợi nhuận HBM cao tới 60%-70%, vượt xa DRAM truyền thống. Nếu tính theo cùng cửa sổ 18 tháng, cuối năm 2028 đến giữa năm 2029 chính là khoảng thời gian cần cảnh giác cao độ.

Thực sự cần quan tâm là tín hiệu này: Nếu lúc đó tốc độ tăng chi tiêu vốn AI chậm lại, mà công suất mới của ba nhà sản xuất đồng thời giải phóng, quan hệ cung cầu có thể nhanh chóng đảo chiều, nút thắt biến thành thừa, quyền định giá từ nhà cung cấp quay về người mua.

Thao tác của Leopold ám chỉ ông đã đang chuẩn bị cho kịch bản này. Ông mua lên điện và cơ sở hạ tầng đồng thời, sử dụng hợp đồng quyền chọn bán trị giá 8.46 tỷ đô la để bán khống ngành bán dẫn. Phán đoán của ông là, một khi chu kỳ xây dựng cơ sở hạ tầng AI đạt đỉnh, cạnh tranh khốc liệt giữa các công ty chip sẽ nén chặt tỷ suất lợi nhuận, nhưng sự khan hiếm của điện và cơ sở hạ tầng vật lý bền vững hơn, khó bị sao chép hơn.

Trước thời điểm đó, sự mất cân bằng cung cầu trên chuỗi này vẫn không thấy giảm nhẹ.