Tính đến ngày 1 tháng 7 năm 2026, cơ sở dữ liệu kỳ lân IT桔子 cho thấy, Trung Quốc có 517 doanh nghiệp kỳ lân trong danh sách, tổng định giá khoảng 2,39 nghìn tỷ USD. Xét về cấu trúc định giá, phân bố theo mô hình kim tự tháp điển hình - 57,3% tập trung ở mức 10-20 tỷ USD, 30,8% từ 20-50 tỷ USD, 62 công ty (12,0%) trên 50 tỷ USD, trong đó chỉ có 5 siêu kỳ lân trên 500 tỷ USD: ByteDance (6000 tỷ USD), Ant Group (877 tỷ USD), SHEIN (660 tỷ USD), DeepSeek (615 tỷ USD) và Xiaohongshu (500 tỷ USD), 5 công ty đầu bảng đóng góp khoảng 36% tổng định giá.

Về mặt địa lý, tập trung cao độ tại Bắc Kinh 142 công ty, Thượng Hải 98, Thâm Quyến 61, ba thành phố này chiếm tổng cộng 58,2%; Hàng Châu nhờ có DeepSeek và các công ty khác, với 28 công ty đóng góp định giá 2394 tỷ USD, xếp hạng thứ tư về đơn thành phố. Phân bố ngành nghề, sản xuất tiên tiến đứng đầu với 151 công ty (29,2%), tiếp theo là trí tuệ nhân tạo 71 công ty (13,7%) và chăm sóc sức khỏe 53 công ty (10,3%), robot 44 công ty đã vượt qua thương mại điện tử bán lẻ (34 công ty) lên vị trí thứ năm, phản ánh xu hướng chuyển dịch công nghiệp từ tiêu dùng internet sang công nghệ cứng.

Nhìn vào nhịp độ lên danh sách, giai đoạn 2021-2022 là đỉnh cao tập trung ra đời kỳ lân (89 và 94 công ty), sau đó giảm nhiệt rõ rệt, nửa đầu năm 2026 với 67 công ty đã phục hồi mạnh mẽ, tạo kỷ lục lịch sử mới cao nhất trong nửa năm gần đây, chu kỳ tăng trưởng mới được thúc đẩy bởi AI và trí thông minh thể hiện.

Báo cáo này tập trung vào 67 doanh nghiệp kỳ lân mới lên danh sách trong nửa đầu năm 2026, phân tích từ các góc độ so sánh lịch sử, phân bố lĩnh vực, mô hình thành phố, cấu trúc định giá và thời gian thành lập, nhằm thể hiện toàn cảnh và logic nội tại của làn sóng bùng nổ kỳ lân lần này.

1. Tổng quan về các kỳ lân mới lên danh sách nửa đầu năm 2026

Nửa đầu năm 2026, Trung Quốc có thêm 67 doanh nghiệp kỳ lân, tổng định giá 1829 tỷ USD, giá trị trung bình 27,3 tỷ USD, trung vị 14,09 tỷ USD. Định giá cao nhất là DeepSeek (khoảng 615 tỷ USD).

Xét về tổng số, 67 kỳ lân mới ra đời trong nửa năm, có nghĩa là trung bình chưa đến 3 ngày lại có một kỳ lân mới xuất hiện. Giá trị trung bình định giá của các kỳ lân mới (27,3 tỷ USD) bằng khoảng một nửa giá trị trung bình của tất cả các kỳ lân trong danh sách (46,31 tỷ USD), trung vị (14,09 tỷ USD) thấp hơn một chút so với trung vị của toàn bộ danh sách (16,92 tỷ USD), cho thấy nhóm kỳ lân mới này nhìn chung đang ở giai đoạn phát triển đầu, nhưng các công ty hàng đầu có định giá cực cao, đã kéo cao giá trị trung bình.

2. So sánh lịch sử: Mở ra chu kỳ tăng trưởng mới

Chia giai đoạn từ năm 2014 đến nửa đầu năm 2026 theo nửa năm, thống kê số lượng kỳ lân mới lên danh sách trong mỗi chu kỳ, có thể thấy rõ đặc điểm chu kỳ của sự tăng trưởng kỳ lân tại Trung Quốc.

Theo dữ liệu từ IT桔子, thống kê tốc độ tăng trưởng của kỳ lân trong mười năm qua theo khía cạnh nửa năm, nửa cuối năm 2021 với 76 công ty mới đã trở thành đỉnh cao lịch sử. Tiếp theo đó là nửa đầu năm nay, nửa đầu năm 2026 với 67 công ty mới - tốc độ tăng trưởng định giá của các startup Trung Quốc một lần nữa lập lại vinh quang của 5 năm trước.

Nhìn lại toàn bộ chu kỳ, giai đoạn 2021-2022 là đỉnh cao ra đời kỳ lân, bốn nửa năm liên tiếp đều vượt quá 50 công ty, trong đó nửa cuối năm 2021 đạt 76 công ty, nửa cuối năm 2022 đạt 58 công ty, nửa đầu năm 2022 đạt 56 công ty.

Giai đoạn 2023-2024 bước vào thời kỳ điều chỉnh, số lượng mới lên danh sách giảm rõ rệt. Mãi đến nửa đầu năm 2026 mới phục hồi mạnh mẽ.

Động lực của hai đỉnh cao hoàn toàn khác nhau.

Đỉnh cao giai đoạn 2021-2022 chủ yếu dựa vào năng lượng mới, dược phẩm sinh học và internet tiêu dùng, phân bố lĩnh vực tương đối phân tán;

Trong khi đó, sự bùng nổ nửa đầu năm 2026 lại tập trung cao độ vào hai hướng AI và robot, trong 67 công ty có 19 robot, 17 AI, tổng cộng chiếm hơn 53%.

Đặc điểm này phản ánh tác động quyết định của chu kỳ công nghệ đối với sự ra đời của kỳ lân - làn sóng trước được thúc đẩy bởi internet di động và chuỗi cung ứng xe điện, làn sóng này lại được thúc đẩy bởi mô hình lớn và trí thông minh thể hiện.

3. Phân bố lĩnh vực: Hai động cơ robot và AI cùng dẫn dắt

67 kỳ lân mới lên danh sách nửa đầu năm 2026 bao phủ 10 lĩnh vực cấp một, trong đó robot (19 công ty) và trí tuệ nhân tạo (17 công ty) tổng cộng 36 công ty, chiếm hơn một nửa, tạo thành hai động cơ tuyệt đối.

Lĩnh vực robot đứng đầu với 19 công ty, bao gồm nhiều khâu như robot hình người bản thể, linh kiện cốt lõi như bàn tay khéo léo, nền tảng phần mềm trí thông minh thể hiện cũng như dịch vụ cho thuê robot, chuỗi công nghiệp đang được mở rộng một cách hệ thống. Trong đó, hướng robot hình người có 8 công ty, bao gồm Zibianliang Robot (3.077 tỷ USD), Zhipingfang (3.077 tỷ USD), Qianxun Zhineng (2.769 tỷ USD), v.v., định giá đều trên 1.2 tỷ USD.

Đáng chú ý là, trong lĩnh vực này xuất hiện các công ty "tách ra từ hệ thống" - Linjiedian AGILINK đến từ bộ phận bàn tay khéo léo của Zhiyuan Robot, Digua Robot đến từ nhóm AIoT của Horizon, hiệu ứng tràn công nghệ từ các công ty lớn rõ ràng.

Lĩnh vực trí tuệ nhân tạo có 17 công ty, nhưng cấu trúc định giá phân hóa cao độ. Chỉ riêng DeepSeek với 61.538 tỷ USD đã đóng góp khoảng 59% định giá của lĩnh vực này, nếu loại trừ DeepSeek, 16 công ty còn lại tổng cộng 43.2 tỷ USD, giá trị trung bình khoảng 2.7 tỷ USD. Lĩnh vực AI bao phủ nhiều hướng như mô hình lớn, tạo video đa phương thức, chip AI và năng lực tính toán, dược phẩm AI, trong đó Keling AI (18 tỷ USD) với khả năng tạo video trở thành công ty có định giá cao thứ hai trong lĩnh vực chỉ sau DeepSeek, hướng chip AI và năng lực tính toán có 4 công ty (Xiwang Sunrise, Yixing Zhineng, Jiliu Keji, Wuwen Xinqiong), phản ánh đầu tư vào cơ sở hạ tầng AI vẫn tiếp tục tăng nhiệt.

Lĩnh vực bán dẫn có 8 công ty, bao phủ nhiều hướng chi tiết như chip ô tô, chip viễn thông, chip AI, chip lái tự động, đóng gói tiên tiến và thiết bị bán dẫn. Trong đó, các công ty chip lái tự động như Shenji Jishu (tách từ nghiệp vụ chip của Nio) và Xinxin Hangtu nổi bật, logic thay thế nội địa rõ ràng. Lĩnh vực công nghệ tiên phong có 7 công ty, tính toán lượng tử chiếm 4 công ty (Benyuan Liangzi, Liangxuan Keji, Turing Liangzi, Bose Liangzi), cho thấy lĩnh vực này trong nước đã bước vào giai đoạn tăng tốc công nghiệp hóa.

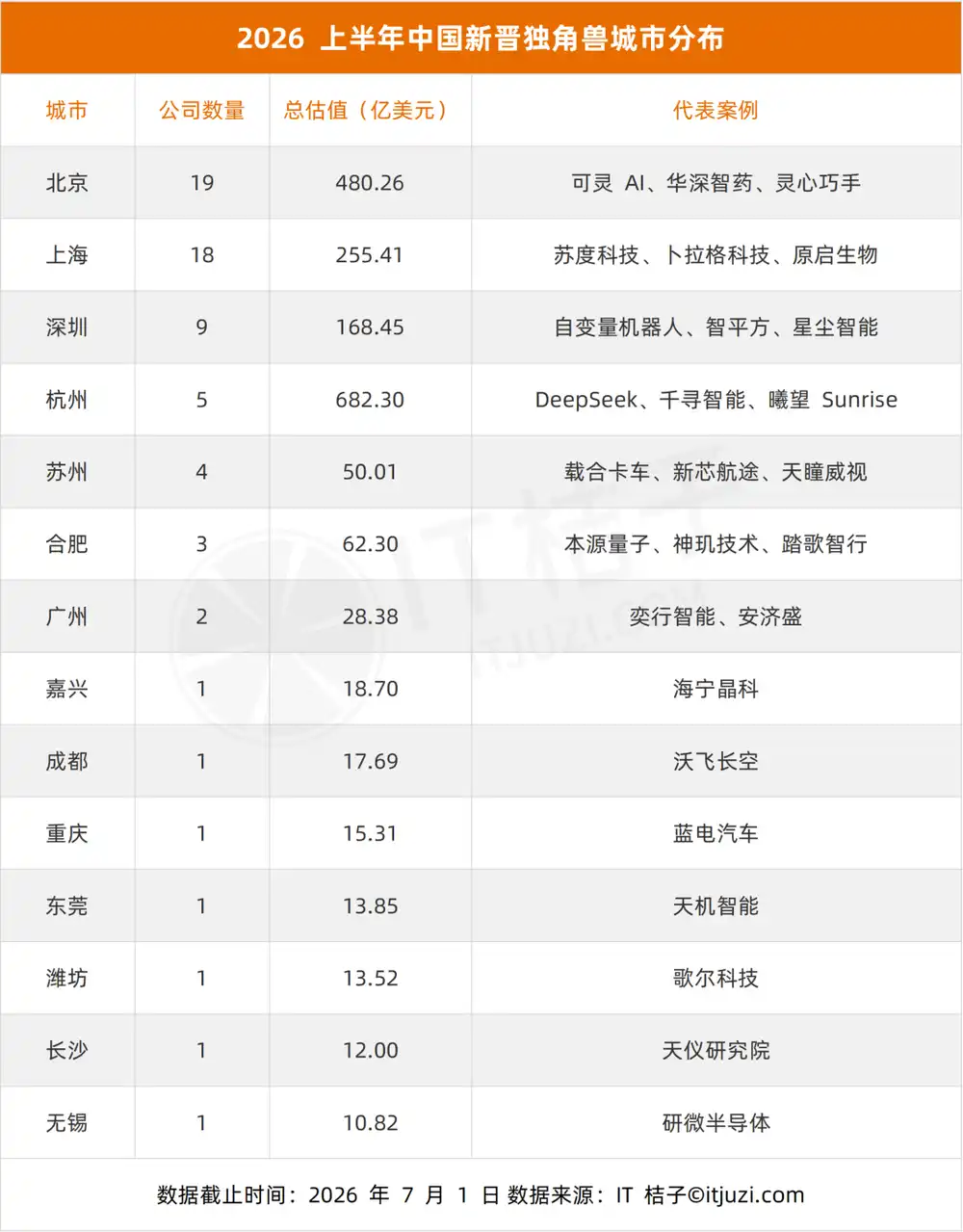

4. Phân bố thành phố: Bốn thành phố Bắc, Thượng, Thâm, Hàng tập trung

67 kỳ lân mới phân bố tại 14 thành phố, trong đó Bắc Kinh 19 công ty, Thượng Hải 18 công ty, Thâm Quyến 9 công ty, Hàng Châu 5 công ty, bốn thành phố tổng cộng 51 công ty, chiếm 76.1%.

Bắc Kinh với 19 công ty đứng đầu, Thượng Hải 18 công ty theo sát, chênh lệch giữa hai thành phố chỉ 1 công ty. Xét về định giá, Bắc Kinh 48 tỷ USD cao hơn xa so với Thượng Hải 25.5 tỷ USD, chủ yếu nhờ vào các công ty có định giá cao như Keling AI (18 tỷ USD) và Huashen Zhiyao (4 tỷ USD) kéo lên. Hàng Châu tuy chỉ có 5 công ty, nhưng nhờ một mình DeepSeek định giá 61.538 tỷ USD, tổng định giá 68.2 tỷ USD vượt xa Thượng Hải và Bắc Kinh, tỷ lệ định giá đơn thành phố đạt 37.3%.

Đặc điểm lĩnh vực của các thành phố rõ nét.

Trong 9 kỳ lân mới của Thâm Quyến, robot chiếm 6 công ty, là thành phố có mật độ khởi nghiệp robot hình người dày đặc nhất trong nước.

3 công ty mới của Hợp Phì đều là hướng công nghệ cứng (tính toán lượng tử, chip lái tự động, lái không người lái mỏ), thể hiện định vị "thành phố khoa học sáng tạo" của mình.

4 công ty của Tô Châu có 3 công ty liên quan đến ô tô thông minh, hình thành cụm công nghiệp ô tô mạng thông minh.

Ưu thế của Bắc Kinh tập trung vào phần mềm AI và trí thông minh thể hiện, các công ty AI như Keling AI, Zhiyan Huisheng, Huashen Zhiyao càng củng cố đặc điểm này, trong khi Thượng Hải lại tương đối cân bằng về hướng AI, bán dẫn và dược phẩm sinh học.

5. Quy mô định giá: Cấu trúc kim tự tháp, siêu kỳ lân khan hiếm

Định giá của 67 kỳ lân mới có cấu trúc kim tự tháp điển hình, tập trung cao độ vào khoảng 10-50 tỷ USD, siêu kỳ lân trên 100 tỷ USD có 2 công ty.

77,6% kỳ lân mới có định giá rơi vào khoảng 10-20 tỷ USD, cho thấy đa số kỳ lân mới vẫn đang ở giai đoạn phát triển đầu, vừa vượt qua ngưỡng 10 tỷ USD. Khoảng 20-50 tỷ USD có 13 công ty, đại diện cho một nhóm công ty đã được thị trường xác nhận, có một quy mô nhất định, bao gồm Huashen Zhiyao (4 tỷ USD), Benyuan Liangzi (3.538 tỷ USD), Zibianliang Robot (3.077 tỷ USD), v.v.

Khoảng 50-100 tỷ USD xuất hiện khoảng trống, không có công ty nào rơi vào khoảng này, phản ánh sự nhảy vọt định giá đáng kể từ "kỳ lân" đến "siêu kỳ lân". Công ty cấp trăm tỷ USD có 2 công ty: DeepSeek (61.538 tỷ USD) và Keling AI (18 tỷ USD), định giá của DeepSeek vượt xa Keling AI hơn 3 lần. Sự phân hóa cực đoan này cho thấy, trong lĩnh vực mô hình lớn, tính dẫn đầu về công nghệ và kỳ vọng thị trường có thể nhanh chóng chuyển hóa thành mức định giá ưu đãi cực cao.

So sánh với tất cả các công ty trong danh sách, trong 517 kỳ lân có 62 công ty trên 5 tỷ USD (12%), trên 50 tỷ USD chỉ có 5 công ty. Trong 67 công ty mới nửa đầu năm 2026 có 1 công ty vào câu lạc bộ 50 tỷ USD+ (DeepSeek), tỷ lệ trúng này trong các kỳ lân mới đã thuộc dạng hiếm.

6. Thời gian thành lập: Phân cực nhanh chậm rõ rệt

Phân tích năm thành lập và thời gian từ khi thành lập đến khi lên danh sách của 67 kỳ lân mới, có thể thấy đặc điểm "phân cực nhanh chậm" rõ rệt.

Công ty thành lập năm 2023 nhiều nhất (14 công ty), tiếp theo là năm 2022 (10 công ty) và năm 2021 (8 công ty), các công ty thành lập trong ba năm gần đây tổng cộng 32 công ty, chiếm gần một nửa. Điều này trùng khớp cao độ với thời điểm bùng nổ của lĩnh vực mô hình lớn AI và trí thông minh thể hiện - năm 2023 ChatGPT kích nổ ngành, một loạt công ty thành lập năm đó, sau 2-3 năm đã trở thành kỳ lân.

Thời gian trung bình 4,7 năm, trung vị 3,7 năm. 34,3% lên danh sách trong vòng 3 năm, 67,2% trong vòng 5 năm, hơn một nửa kỳ lân mới hoàn thành quá trình biến đổi trong vòng 5 năm.

Kỳ lân nhanh (trong vòng 3 năm) tập trung ở lĩnh vực AI và robot, phần lớn là công ty tách ra từ công ty lớn hoặc do nhà sáng lập nổi tiếng khởi nghiệp.

Bulag Keji do cựu phụ trách mô hình lớn Qianwen của Alibaba Lin Junyang sáng lập, thành lập chỉ 1 tháng đã lên danh sách;

Linjiedian AGILINK đến từ việc tách bộ phận bàn tay khéo léo của Zhiyuan Robot;

Xiwang Sunrise đến từ việc tách bộ phận chip lớn của Shangtang;

Zhiyan Huisheng do phó giáo sư Khoa Kỹ thuật Điện tử Đại học Thanh Hoa Dai Jifeng sáng lập, thành lập khoảng 5 tháng đã đạt kỳ lân.

Những công ty này tự mang theo tích lũy công nghệ và tài nguyên ưu thế, trong thời gian ngắn đã nhận được tài trợ cao.

Kỳ lân chậm (trên 8 năm) tập trung ở lĩnh vực công nghệ cứng.

Goertek Keji thành lập 14 năm, Yingchuang Huizhi 12 năm, Jiatelan 12 năm, Tianji Zhineng 11 năm, Yuanqi Shengwu 11 năm - các lĩnh vực như bán dẫn, dược phẩm sinh học, sản xuất tiên tiến có rào cản công nghệ cao, chu kỳ nghiên cứu dài, chu kỳ xác nhận lâu, cần đầu tư lâu dài mới đạt được ngưỡng định giá kỳ lân.

Điều này tạo thành hai con đường kỳ lân hoàn toàn khác biệt: AI và robot dựa vào xu hướng và ưu đãi đội ngũ để thành công nhanh, công nghệ cứng dựa vào tích lũy thời gian để mài giũa từ từ.

7. Xu hướng và triển vọng

Sự xuất hiện tập trung của 67 kỳ lân mới trong nửa đầu năm 2026 đánh dấu sự bước vào chu kỳ tăng trưởng mới của kỳ lân Trung Quốc. So với chu kỳ trước (2021-2022), chu kỳ này thể hiện một số điểm khác biệt đáng chú ý:

• Động cơ dẫn dắt chuyển từ đa dạng phân tán sang tập trung cao độ. Đỉnh cao chu kỳ trước được thúc đẩy bởi nhiều lĩnh vực như năng lượng mới, dược phẩm sinh học, internet tiêu dùng, chu kỳ này lại phụ thuộc cao độ vào hai hướng AI và robot, hai lĩnh vực này tổng cộng chiếm hơn 53%. Mức độ tập trung này có nghĩa là vốn đầu tư có sự đánh giá cao về xu hướng công nghệ, nhưng cũng tiềm ẩn rủi ro về sự đông đúc lĩnh vực và bong bóng định giá.

• Tốc độ ra đời kỳ lân tăng lên đáng kể. 34,3% lên danh sách trong vòng 3 năm, phần lớn là công ty tách ra từ công ty lớn hoặc nhà sáng lập nổi tiếng khởi nghiệp trực tiếp. Mô hình "sinh ra đã là kỳ lân" này tuy thể hiện hiệu quả chuyển đổi tích lũy công nghệ, nhưng cũng có nghĩa là định giá của một số công ty dựa nhiều hơn vào ưu đãi đội ngũ và kỳ vọng thị trường, thay vì xác nhận thương mại hóa thực tế.

• Tỷ trọng công nghệ cứng tăng lên, nhưng phân hóa gia tăng. Các hướng công nghệ tiên phong như bán dẫn, tính toán lượng tử, hợp hạch hạt nhân đều có kỳ lân mới ra đời, nhưng các công ty trong những lĩnh vực này nhìn chung có thời gian thành lập lâu hơn (trên 8 năm), đường đi tăng trưởng định giá hoàn toàn khác với lĩnh vực AI. Cục diện hai tốc độ cùng tồn tại có thể kéo dài.

• Hiệu ứng tập trung thành phố càng được củng cố. Bốn thành phố Bắc, Thượng, Thâm, Hàng chiếm 76,1%, so với 58,2% của toàn bộ danh sách càng tăng lên. Khởi nghiệp lĩnh vực mới phụ thuộc cao độ vào mật độ nhân tài và hỗ trợ chuỗi công nghiệp, xu hướng này có thể đẩy nhanh sự biên duyên hóa của các thành phố không phải lõi.

Triển vọng nửa cuối năm, lĩnh vực AI và robot vẫn sẽ là nguồn chính của kỳ lân.

Khi trí thông minh thể hiện từ phòng thí nghiệm tiến đến sản xuất hàng loạt, nhiều công ty robot bản thể và linh kiện cốt lõi hơn có khả năng vượt qua ngưỡng 10 tỷ USD. Logic thay thế nội địa của hướng bán dẫn và tính toán lượng tử không thay đổi, nhưng nhịp độ có thể chịu ảnh hưởng của kỳ vọng chính sách và môi trường tài trợ.

Cần chú ý là, liệu "kỳ lân chớp nhoáng" ra đời nhanh chóng có thể hoàn thành kỳ vọng thương mại hóa trong vòng 1-2 năm hay không, và liệu sự đông đúc lĩnh vực có gây ra điều chỉnh định giá hay không.

Nhìn chung, sự bùng nổ kỳ lân nửa đầu năm 2026 là một hình ảnh thu nhỏ của quá trình chuyển dịch đổi mới công nghệ Trung Quốc từ internet tiêu dùng sang công nghệ cứng. Sự ra đời của 67 kỳ lân mới không chỉ làm mới kỷ lục lịch sử, mà còn phản chiếu mô hình lớn AI và trí thông minh thể hiện đang chuyển từ khái niệm công nghệ thành hiện thực công nghiệp, tốc độ chuyển đổi này vượt xa bất kỳ chu kỳ công nghệ nào trước đây.

Phụ lục: Danh sách đầy đủ các kỳ lân mới lên danh sách Trung Quốc nửa đầu năm 2026

Bài viết này đến từ tài khoản công chúng WeChat: IT桔子 , tác giả: Judy, tiêu đề gốc: 《Trung Quốc nửa năm có thêm 67 kỳ lân, AI và robot chiếm hơn một nửa | Báo cáo giải thích》