Tác giả: Prathik Desai

Biên dịch: Chopper, Foresight News

Token hóa tài sản đang hội tụ hai hệ thống tài chính hoàn toàn khác biệt: một mạng lưới phi cấp phép hoạt động 24/7 với biến động giá từng giây của DeFi; và hệ thống quỹ truyền thống, việc thanh toán tuân theo khung thời gian cố định, chỉ mở cửa cho các nhà đầu tư đủ tiêu chuẩn trong danh sách trắng.

Quy trình hội tụ để kết nối hai thế giới này cực kỳ phức tạp, nhưng bất cứ ai có thể xây dựng được lớp hạ tầng kết nối này, sẽ thu được giá trị khổng lồ cho ngành. Bài viết này sẽ phân tích ai đang xây dựng tầng trung gian kết nối tài chính truyền thống và chuỗi khối, và cuối cùng giá trị sẽ chảy về đâu.

Quy mô RWA tiếp tục mở rộng

Tổng quy mô token hóa tài sản thực trên chuỗi hiện đã vượt 33 tỷ USD, trong đó trái phiếu chính phủ Mỹ được token hóa khoảng 15 tỷ USD. Điều thú vị là, chỉ sau một năm, tỷ trọng của trái phiếu chính phủ Mỹ trong tổng RWA đã giảm từ 55% xuống dưới 45%. Quy mô của các quỹ token hóa mới như tín dụng thể chế (ví dụ ACRED của Apollo) hay tín dụng tư nhân (ví dụ JAAA của Janus Henderson) đang tăng trưởng nhanh chóng.

Token hóa tài sản đang trưởng thành, cung cấp các công cụ cấu hình rủi ro phân tầng cho những người phụ trách tài chính doanh nghiệp và CFO. Các thể chế tìm kiếm sản phẩm dao động thấp, tính thanh khoản cao, lợi nhuận thấp có thể chọn các sản phẩm token dạng trái phiếu chính phủ; những chủ thể tìm kiếm lợi nhuận cao, khả năng lập trình có thể cấu hình các loại sản phẩm rủi ro cao hơn. Ngày nay, các sản phẩm token cơ bản dạng trái phiếu này đều có báo cáo từ bốn hãng kiểm toán lớn truyền thống, an toàn về lợi nhuận không còn là điểm đau lớn nhất.

Nếu có ai hỏi tôi sự khác biệt giữa tài sản trên chuỗi và tài sản truyền thống là gì, câu trả lời chính là khả năng kết hợp (composability). Dựa vào đặc tính có thể kết hợp, cùng một nguồn vốn USD có thể luân chuyển tạo giá trị trên nhiều lĩnh vực, đạt được lợi tức kép. Khả năng mua lại ngay lập tức, tái sử dụng vốn đa kênh, khiến các quỹ token hóa giống như các sản phẩm quản lý tài sản truyền thống được đòn bẩy hóa.

Trong hệ thống tài chính truyền thống, lợi nhuận, tính thanh khoản và tốc độ luân chuyển vốn khó có thể đạt được cùng lúc, trong khi các sản phẩm token hóa được vận hành tốt có thể đồng thời đáp ứng cả ba. Nhưng ngưỡng "vận hành tốt" cực kỳ cao, việc kích hoạt khả năng kết hợp giữa quỹ truyền thống và DeFi trên chuỗi tồn tại vô số thách thức về kỹ thuật và tuân thủ.

Khâu nối hai thế giới hoàn toàn khác biệt

Blockchain mang lại lợi thế về tốc độ thanh toán cực nhanh, chi phí thấp cho tài sản thực được token hóa, nhưng bản chất của quỹ tiền tệ token hóa vẫn là sản phẩm quản lý tài sản tuân thủ, không phải stablecoin.

Nó vẫn cần cập nhật giá trị tài sản ròng (NAV) mỗi ngày làm việc dựa trên lịch trình của người quản lý quỹ. Nó vẫn cần duy trì một nhóm người nắm giữ đã được xác minh KYC. Ví dụ, BUIDL của BlackRock có ngưỡng đầu tư tối thiểu là 5 triệu USD, trong khi USYC của Circle chỉ dành cho người không phải công dân Mỹ. Nó vẫn cần tuân thủ thời hạn chốt mua lại, vì việc thanh toán tài sản cơ bản là trái phiếu chính phủ phụ thuộc vào hạ tầng ngoài chuỗi, và thời hạn thanh toán của hạ tầng đó là 5 giờ chiều theo giờ miền Đông nước Mỹ.

Đây là những yêu cầu cứng, không thể tránh khỏi. Nếu hủy bỏ định giá NAV hàng ngày, sản phẩm sẽ không còn thuộc loại quỹ tiền tệ; mở cửa giao dịch không rào cản, không danh sách trắng sẽ trực tiếp dẫn đến cuộc điều tra của SEC.

Vậy, làm thế nào để token cổ phần có thể lưu thông với tốc độ cao cấp Internet trong khi quỹ vẫn duy trì chu kỳ cập nhật NAV cố định, giới hạn người nắm giữ đủ tiêu chuẩn và cửa sổ thời gian mua lại? Ngành công nghiệp cần hạ tầng chuyên biệt để thực hiện hạch toán NAV theo chu kỳ, thanh toán phân đoạn, cách ly tuân thủ nghiêm ngặt xuyên chuỗi. Báo cáo chung của LayerZero và Centrifuge đã đưa ra giải pháp cho vấn đề này.

Ba điểm xung đột cốt lõi, là then chốt cho sự thành bại của hội tụ

Tầng điều phối trung gian phải giải quyết ba mâu thuẫn nền tảng, để tài sản quỹ có thể lưu thông tốc độ cao mà không chạm vào lằn ranh đỏ của quy định.

Đầu tiên là giá cả.

Trong khoảng thời gian giữa các lần cập nhật NAV hàng ngày, token nên được định giá như thế nào? Một số nhà phát hành đơn giản là đóng băng NAV của ngày trước đó, mô hình này rất dễ nảy sinh cơ hội arbitrage khi lãi suất biến động trong ngày; định giá động thời gian thực phù hợp hơn với thị trường, nhưng rất khó khớp với việc hạch toán sổ sách hàng ngày của quỹ truyền thống.

Thứ hai là yếu tố tuân thủ.

Việc xác minh danh sách trắng nên được đặt ở mỗi bước giao dịch, hay tập trung về tầng kho bạc? Nếu mỗi lần chuyển khoản đều xác minh danh tính, token hoàn toàn không thể kết nối với DeFi mở; Nếu sử dụng mô hình đóng gói kho bạc, kho bạc nắm giữ cổ phần quỹ tuân thủ, chỉ người dùng đã hoàn thành KYC mới có thể đổi lấy token biên nhận lưu thông, việc kiểm tra tuân thủ được hoàn tất một lần, token biên nhận tự do tham gia các loại DeFi khác nhau, khung deRWA của Centrifuge chính là tư duy này.

Xung đột thứ ba xảy ra khi chuyển tài sản xuyên chuỗi.

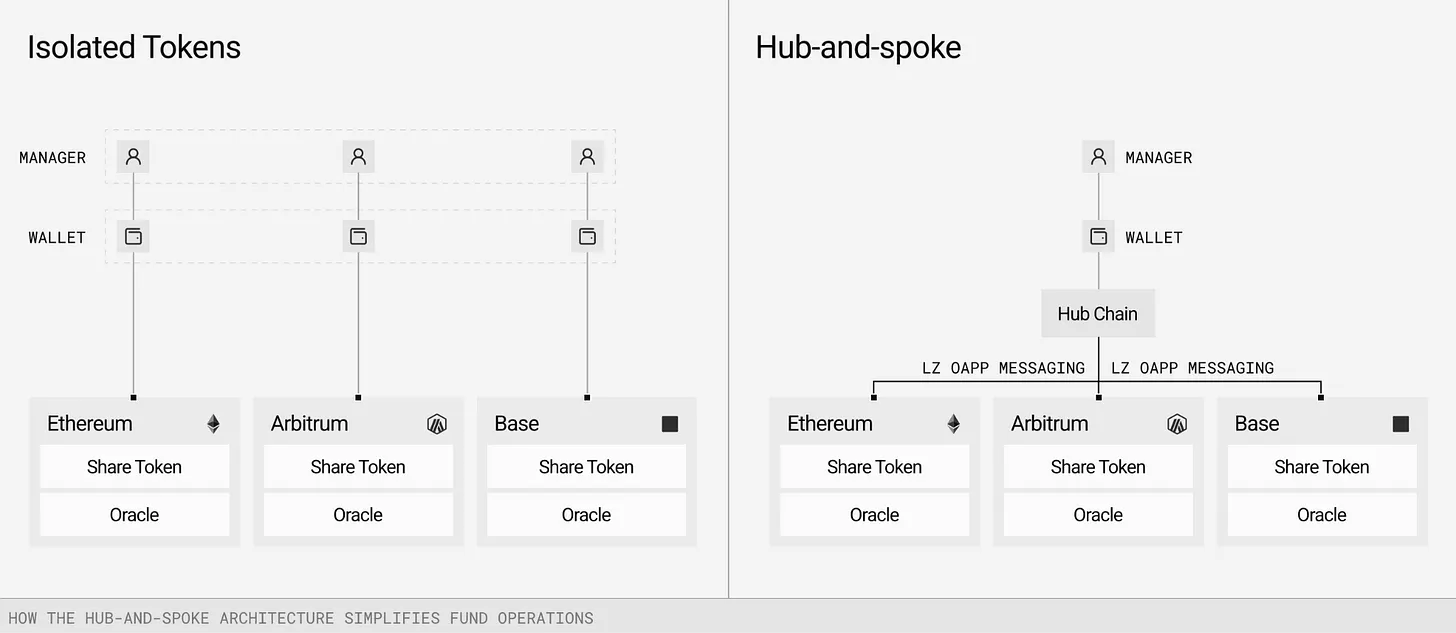

Khi quỹ được triển khai trên nhiều chuỗi công khai, phải có một nguồn dữ liệu có thẩm quyền thống nhất ghi lại người nắm giữ và định giá tài sản. Dữ liệu trên chuỗi có thể cập nhật thời gian thực, nhưng đồng bộ hóa sổ sách xuyên chín chuỗi cực kỳ dễ xảy ra sai sót, càng nhiều điểm lỗi, xác suất sai càng cao.

LayerZero và Centrifuge sử dụng kiến trúc hub-and-spoke để giải quyết vấn đề này. Trong mô hình này, một chuỗi có thẩm quyền chịu trách nhiệm quản lý NAV, kế toán và tính tuân thủ. Tầng tin nhắn (trong trường hợp này do LayerZero phối hợp) sẽ đẩy các bản cập nhật này tới các chuỗi nhánh (spoke) nơi token thực sự được sử dụng.

Kiến trúc Centrifuge V3 chính được xây dựng dựa trên mô hình này, mỗi nhóm tài sản chọn một chuỗi hub làm nguồn dữ liệu duy nhất, các chuỗi nhánh chỉ đóng vai trò là nút phân phối truy cập/rút, đồng thời mở khả năng kết hợp DeFi; LayerZero chịu trách nhiệm đồng bộ hóa NAV, chỉ thị tuân thủ, dữ liệu nắm giữ người dùng xuyên chuỗi.

Hệ thống điều phối xuyên chuỗi này xây dựng nên rào cản ngành cực cao. Sổ sách có thẩm quyền của quỹ được duy trì thống nhất bởi một bộ hạ tầng, khả năng thay thế cực thấp. Các tổ chức quản lý tài sản chịu trách nhiệm về NAV và quy tắc tuân thủ ngoại tuyến, blockchain cung cấp khả năng kết hợp trên chuỗi, tầng điều phối trung gian không thể thiếu, giá trị ngành tập trung cao độ.

Kế toán tài sản đang trong quá trình chuyển xuyên chuỗi là mắt xích yếu nhất. Khi tài sản chuyển xuyên chuỗi, nó sẽ tạm thời thoát khỏi phạm vi hiển thị bảng cân đối kế toán của quỹ. Centrifuge V3 giới thiệu cơ chế chứng từ tài sản đang chuyển (in-transit asset receipt), tài khoản vẫn liên tục trong thời gian tài sản chuyển đổi, tương ứng với nguyên tắc ghi sổ nhật ký giao dịch trong tài chính truyền thống, tưởng như cơ bản, nhưng lại là chức năng bắt buộc để các thể chế tham gia.

Mặc dù tồn tại những xung đột này, tại sao các nhà đầu tư thể chế vẫn cân nhắc quỹ token hóa?

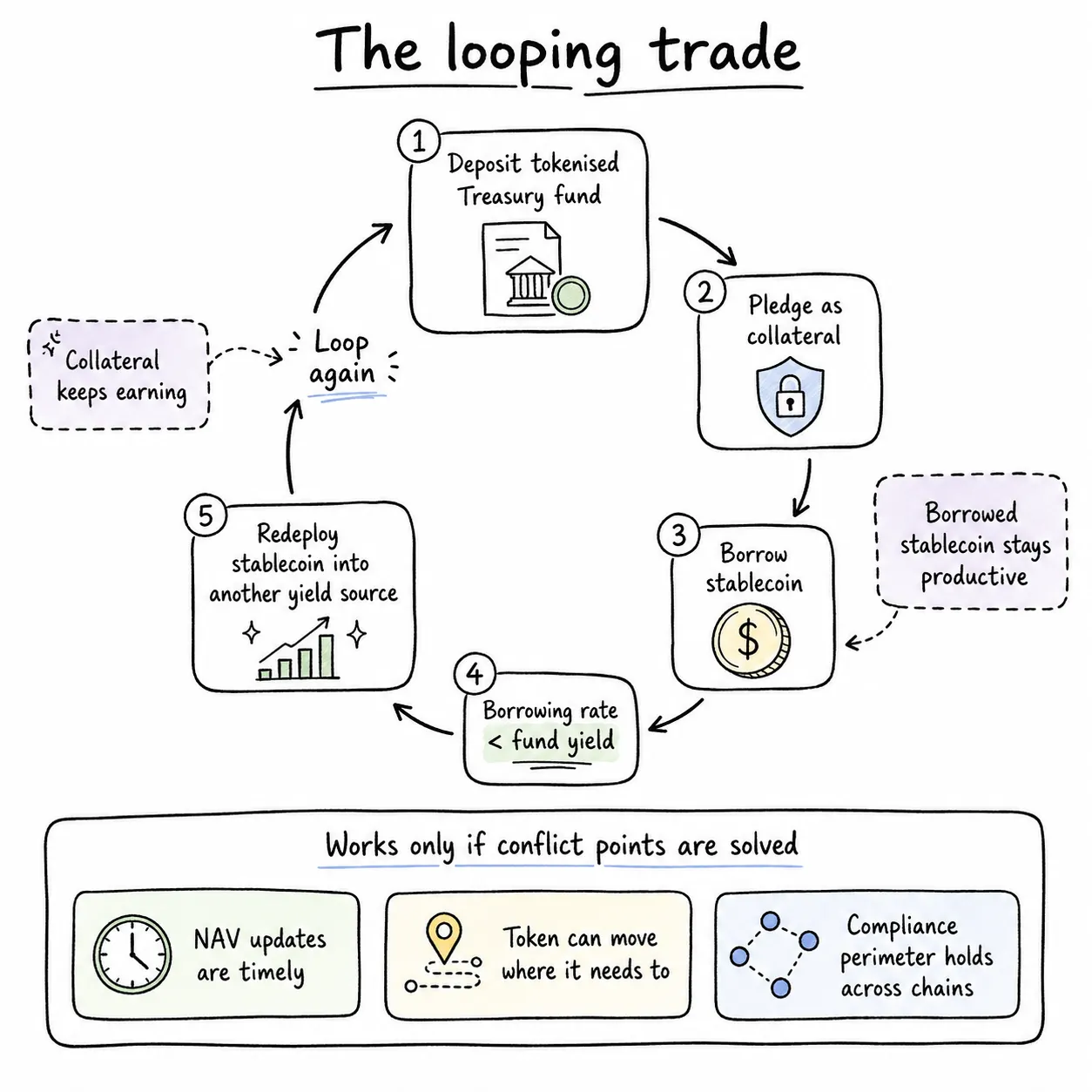

Lợi thế cốt lõi là arbitrage thế chấp vòng lặp. Bên tài chính doanh nghiệp gửi tiền vào quỹ trái phiếu chính phủ Mỹ token hóa, thế chấp cổ phần để vay stablecoin; nếu lãi suất vay thấp hơn lợi nhuận của quỹ trái phiếu, danh mục nắm giữ tự nhiên tạo ra chênh lệch lợi nhuận dương; stablecoin vay được có thể lại đầu tư vào một tài sản sinh lời khác, lặp lại vô hạn để khuếch đại lợi nhuận dòng tiền.

Toàn bộ vòng lặp arbitrage này chỉ có thể thành lập với điều kiện ba điểm xung đột nêu trên đều được giải quyết thỏa đáng. Trong quá khứ, ngành từng nảy sinh nhiều cơ hội arbitrage do lỗ hổng cơ chế: các sản phẩm token nhỏ cập nhật NAV chậm 2–4 giờ, vốn chênh lệch lãi suất đã vào sớm để arbitrage. Rủi ro xung đột mua lại cũng không thể xem thường, khi tài sản cơ bản ngoại tuyến chạm ngưỡng giới hạn mua lại, trong khi hợp đồng thông minh trên chuỗi vẫn tiếp tục xử lý mua lại ngay lập tức, tạo ra lượng lớn lệnh treo không được thanh lý.

Hiện tại, các quỹ tín dụng tư nhân lớn và công ty phát triển thương mại đang phải đối mặt với tình huống này. Hai tuần trước, quỹ tín dụng tư nhân 26 tỷ USD ADS của Apollo đối mặt với tình trạng rút vốn ồ ạt, số tiền nhà đầu tư đăng ký mua lại đạt 16.8% tổng cổ phần, nền tảng chỉ có thể giới hạn mức mua lại tối đa hàng ngày là 5%. Nếu sản phẩm này đồng thời phát hành token, việc mua lại thời gian thật trên chuỗi và giới hạn mua lại ngoại tuyến sẽ trực tiếp xung đột. Quý II năm nay, đơn đăng ký mua lại từ các quỹ tín dụng tư nhân lớn đạt 15.6 tỷ USD, cao hơn 13.9 tỷ USD của quý trước.

Sự cố giữa chừng trong truyền thông xuyên chuỗi, thanh toán nửa vời cũng là rủi ro tần suất cao. Mỗi loại sự cố trong toàn bộ hệ thống đều cần các tổ chức có giấy phép chịu trách nhiệm giải trình trước cơ quan quản lý, mới có thể giành được sự tin tưởng từ vốn thể chế.

Token hóa không chỉ đơn giản là đưa trái phiếu chính phủ Mỹ lên chuỗi, thêm một loại tài sản số. Những bên xây dựng hạ tầng phải phá vỡ xiềng xích truyền thống, để nhà đầu tư không phải chọn một trong ba giữa lợi nhuận, tính thanh khoản và luân chuyển vốn. Nếu hệ thống token có thể, trong khi giữ vững đường ranh quản lý rủi ro, thực hiện được việc một nguồn vốn có nhiều mục đích gia tăng giá trị, thì các thể chế nắm giữ tiền mặt hàng nghìn tỷ chắc chắn sẽ bố trí quy mô lớn.

Bài viết tuần trước đã đề cập, SWIFT với tư cách là tầng điều phối vốn, có giá trị vượt xa các ngân hàng ở hai đầu, hệ thống Visa cũng có khả năng sinh lời gần như vượt qua tất cả các ngân hàng đối tác trừ JPMorgan Chase. Trong quá trình lặp lại của ngành tài chính, ai nắm giữ được tầng điều phối trung gian, người đó sẽ khóa chặt được cổ tức thị trường vốn trong thập kỷ tới. Centrifuge tập trung sâu vào hạ tầng đầu quỹ, LayerZero xây dựng nền tảng truyền thông xuyên chuỗi, cả hai cùng chiếm giữ phân khúc cốt lõi này.