Nguồn: Wall Street Insights

Nhà chiến lược đầu tư trưởng của Bank of America, Hartnett, cho rằng Trump đang thúc đẩy mở rộng tài khóa toàn cầu, tạo ra cấu trúc "Trật tự thế giới mới = Thị trường bò thế giới mới". Trong khuôn khổ này, thị trường bò vàng và bạc sẽ tiếp tục, và rủi ro lớn nhất hiện nay là sự tăng giá nhanh chóng của đồng yên Nhật, Won Hàn Quốc và Đài tệ có thể kích hoạt sự thắt chặt thanh khoản toàn cầu.

Đồng yên hiện đang gần mức 160, tiến gần mức yếu nhất lịch sử, tỷ giá với Nhân dân tệ đạt mức thấp nhất kể từ năm 1992. Hartnett cảnh báo rằng nếu những đồng tiền Đông Á siêu yếu này tăng giá nhanh chóng, sẽ dẫn đến đảo ngược dòng vốn ngoại chảy ra từ châu Á, đe dọa môi trường thanh khoản của thị trường toàn cầu.

Về phân bổ tài sản, Hartnett đề xuất mua cổ phiếu quốc tế và các tài sản liên quan đến "phục hồi kinh tế", đồng thời lạc quan về triển vọng dài hạn của vàng. Ông cho rằng Trung Quốc là thị trường được ông đánh giá cao nhất, bởi vì sự kết thúc giảm phát ở Trung Quốc sẽ trở thành chất xúc tác cho thị trường bò của Nhật Bản và châu Âu.

Vàng có khả năng vượt qua mức cao kỷ lục 6000 USD, còn cổ phiếu vốn hóa nhỏ và trung bình sẽ được hưởng lợi từ các chính sách cắt giảm lãi suất, thuế và thuế quan. Tuy nhiên, sự tiếp diễn của triển vọng lạc quan này phụ thuộc vào việc tỷ lệ thất nghiệp của Mỹ có thể giữ ở mức thấp hay không, và liệu Trump có thể nâng cao tỷ lệ ủng hộ thông qua việc giảm chi phí sinh hoạt hay không.

01 Trật tự thế giới mới thúc đẩy thị trường bò toàn cầu

Giả định rằng đồng yên sẽ không sụp đổ trong ngắn hạn, Hartnett cho rằng thị trường đang bước vào giai đoạn "Trật tự thế giới mới = Thị trường bò thế giới mới". Trump đang thúc đẩy mở rộng tài khóa toàn cầu, thay thế cho cách làm trước đây của Biden.

Trong cấu trúc này, Hartnett đề xuất mua cổ phiếu quốc tế, bởi vì vị thế ngoại lệ của Mỹ đang luân chuyển tái cân bằng toàn cầu. Dữ liệu cho thấy, trong thập kỷ 2020, quỹ cổ phiếu Mỹ đã chảy vào 1,6 nghìn tỷ USD, trong khi quỹ toàn cầu chỉ chảy vào 0,4 nghìn tỷ USD, sự mất cân bằng này có khả năng được điều chỉnh.

Trung Quốc là thị trường được Hartnett đánh giá cao nhất. Ông cho rằng, sự kết thúc giảm phát của Trung Quốc sẽ trở thành chất xúc tác cho thị trường bò của Nhật Bản và châu Âu.

Từ góc độ địa chính trị, Sở giao dịch chứng khoán Tehran đã tăng 65% kể từ tháng 8 năm ngoái, trong khi thị trường Ả Rập Saudi và Dubai vẫn ổn định, cho thấy khu vực này sẽ không xảy ra cách mạng. Đây là tin tốt cho thị trường, bởi vì Iran chiếm 5% nguồn cung dầu mỏ toàn cầu và 12% trữ lượng dầu mỏ.

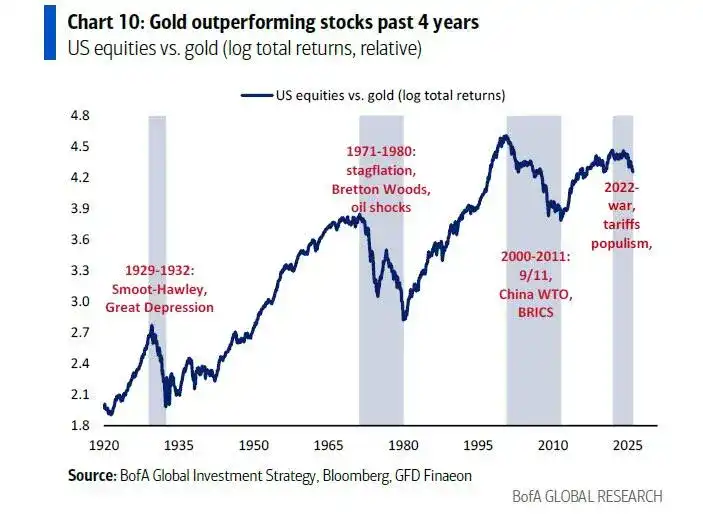

02 Thị trường bò vàng còn lâu mới kết thúc

Hartnett nhấn mạnh, trật tự thế giới mới không chỉ thúc đẩy thị trường bò cổ phiếu, mà còn thúc đẩy thị trường bò vàng.

Mặc dù trong ngắn hạn, vàng đặc biệt là bạc đã mua quá mức — giá bạc cao hơn 104% so với đường trung bình động 200 ngày, mức mua quá mức nhất kể từ năm 1980 — nhưng logic tăng dài hạn của vàng vẫn thành lập.

Vàng là tài sản có hiệu suất tốt nhất trong thập kỷ 2020, các yếu tố thúc đẩy đằng sau bao gồm chiến tranh, chủ nghĩa dân túy, kết thúc toàn cầu hóa, mở rộng tài khóa quá mức và mất giá nợ.

Cục Dự trữ Liên bang và chính quyền Trump dự kiến sẽ tăng 6000 tỷ USD thanh khoản nới lỏng định lượng thông qua mua trái phiếu chính phủ và chứng khoán đảm bảo bằng thế chấp vào năm 2026.

Bốn năm qua, vàng có hiệu suất vượt trội so với trái phiếu và cổ phiếu Mỹ, xu hướng này không có dấu hiệu đảo ngược. Mặc dù thị trường bò mua quá mức luôn xuất hiện điều chỉnh mạnh, nhưng có thể cho rằng tỷ lệ phân bổ vàng cao hơn vẫn hợp lý.

Hiện tại, tỷ lệ phân bổ vàng của khách hàng có giá trị tài sản ròng cao của Bank of America chỉ là 0,6%. Xét đến mức tăng trung bình khoảng 300% trong bốn lần thị trường bò vàng của thế kỷ trước, giá vàng có khả năng vượt qua 6000 USD.

03 Cổ phiếu vốn hóa nhỏ và tài sản liên quan phục hồi kinh tế được hưởng lợi

Ngoài vàng, các tài sản khác cũng được hưởng lợi trong thị trường bò thế giới mới.

Hartnett cho rằng, việc cắt giảm lãi suất, thuế và thuế quan, cùng với "bảo vệ quyền chọn bán" do Fed, chính quyền Trump và thế hệ Z cung cấp, là lý do khiến thị trường luân chuyển sang giao dịch "mất giá" (như vàng, chỉ số Nikkei) và giao dịch "thanh khoản" (như không gian, robot) sau khi Fed cắt giảm lãi suất vào ngày 29/10 và Trump thắng cử vào ngày 4/11 năm ngoái.

Hartnett đề xuất mua các tài sản liên quan đến "phục hồi kinh tế", bao gồm cổ phiếu vốn hóa trung bình, cổ phiếu vốn hóa nhỏ, nhà xây dựng, bán lẻ và vận tải, đồng thời bán khống cổ phiếu công nghệ lớn, cho đến khi xuất hiện các tình huống sau:

Thứ nhất, tỷ lệ thất nghiệp của Mỹ tăng lên 5%. Điều này có thể được thúc đẩy bởi việc doanh nghiệp cắt giảm chi phí, ứng dụng trí tuệ nhân tạo và hạn chế nhập cư không ngăn được tỷ lệ thất nghiệp tăng. Đáng chú ý, tỷ lệ thất nghiệp thanh niên đã tăng từ 4,5% lên 8%, trong khi nhập cư Canada giảm mạnh nhưng tỷ lệ thất nghiệp trong ba năm qua vẫn tăng từ 4,8% lên 6,8%. Nếu giảm thuế được tiết kiệm thay vì tiêu dùng, sẽ bất lợi cho các ngành theo chu kỳ.

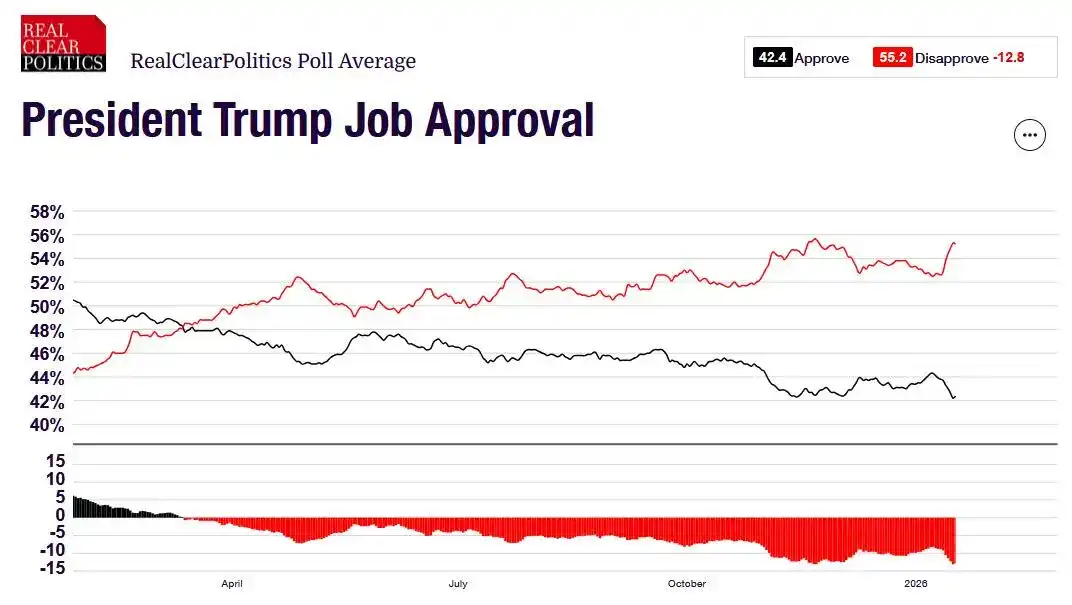

Thứ hai, chính sách của Trump không thể giảm chi phí sinh hoạt thông qua can thiệp quy mô lớn. Lãi suất chính vẫn cao, nếu giá năng lượng, bảo hiểm, y tế và giá điện tăng bởi trí tuệ nhân tạo không giảm, tỷ lệ ủng hộ thấp của Trump sẽ khó cải thiện. Hiện tại, tỷ lệ ủng hộ tổng thể của Trump là 42%, tỷ lệ ủng hộ chính sách kinh tế là 41%, và tỷ lệ ủng hộ chính sách lạm phát chỉ là 36%.

Trong lịch sử, việc Nixon đóng băng giá và tiền lương vào tháng 8/1971 để cải thiện chi phí sinh hoạt đã thực sự có hiệu quả — tỷ lệ ủng hộ của Nixon tăng từ 49% vào tháng 8/1971 lên 62% khi tái đắc cử vào tháng 11/1972.

Nhưng nếu tỷ lệ ủng hộ của Trump không cải thiện vào cuối quý I, rủi ro bầu cử giữa kỳ sẽ tăng lên, và nhà đầu tư sẽ khó tiếp tục mua các tài sản chu kỳ "thịnh vượng Trump".

04 Sự tăng giá của đồng tiền Đông Á tạo thành rủi ro lớn nhất

Hartnett chỉ ra rằng, sự đồng thuận thị trường quý I hiện tại cực kỳ tăng giá, và rủi ro lớn nhất đến từ sự tăng giá nhanh chóng của đồng yên Nhật, Won Hàn Quốc và Đài tệ. Đồng yên hiện đang giao dịch ở mức gần 160, tỷ giá với Nhân dân tệ ở vị trí yếu nhất kể từ năm 1992.

Sự tăng giá nhanh chóng của các đồng tiền này có thể được kích hoạt bởi Ngân hàng Trung ương Nhật Bản tăng lãi suất, nới lỏng định lượng của Mỹ, địa chính trị Nhật-Trung hoặc sai sót phòng ngừa rủi ro.

Một khi xảy ra, sẽ gây ra sự thắt chặt thanh khoản toàn cầu, bởi vì dòng vốn từ các quốc gia châu Á để thu hồi thặng dư tài khoản vãng lai 1,2 nghìn tỷ USD chảy vào Mỹ, châu Âu và thị trường mới nổi sẽ đảo ngược.

Tín hiệu cảnh báo mà Hartnett đưa ra là sự kết hợp rủi ro "đồng yên tăng, chỉ số MOVE tăng". Nhà đầu tư cần theo dõi sát chỉ số này để đánh giá thời điểm rút khỏi thị trường.