Tác giả: Thejaswini M A

Biên dịch: Chopper, Foresight News

Mài giũa các sản phẩm chất lượng cao, có thể ứng dụng lâu dài thường khiến vốn đến chậm trễ; trong khi những dự án ồn ào, rỗng tuếch lại thu hút vốn ồ ạt. Đây là quy luật bất biến của thị trường, từ bong bóng hoa tulip, bong bóng internet, cổ phiếu kênh đào, đến làn sóng NFT, lặp đi lặp lại.

Hiện nay, trí tuệ nhân tạo được coi là bong bóng khổng lồ tiếp theo. Đặc điểm điển hình của bong bóng là những người tham gia thị trường gia tăng đòn bẩy mạnh mẽ, toàn bộ mô hình kinh doanh được xây dựng trên nền tảng mỏng manh, bỏ qua những lỗ hổng cơ bản của hệ thống, cuối cùng sụp đổ, và tất cả mọi người lại đổ lỗi cho 'thị trường bong bóng'.

Bài viết này tập trung vào mạng Bittensor, nơi sử dụng token để khuyến khích công chúng phát triển AI, mục đích ban đầu khá tinh tế. Toàn mạng được chia thành hàng trăm đơn vị sinh thái độc lập, gọi là subnet. Các nhà phát triển xây dựng dịch vụ liên quan đến AI, hệ thống sẽ chấm điểm kết quả và họ có thể nhận ngay token mã hóa TAO làm phần thưởng.

Hiện tại, Phố Wall đã tranh nhau bố trí sản phẩm ETF Bittensor, Bitwise và Grayscale đã nộp đơn đăng ký ETF Bittensor lên SEC, những lỗ hổng tiềm ẩn trong hệ thống này rõ ràng hiện ra trước mắt tất cả mọi người.

Bittensor học theo logic khuyến khích cạnh tranh của Bitcoin để xây dựng mạng AI phi tập trung: sử dụng token để khuyến khích người tham gia cạnh tranh lẫn nhau, dựa vào cạnh tranh thị trường để sàng lọc kết quả chất lượng và dự án kém chất lượng. Toàn mạng được chia thành khoảng 128 subnet, mỗi subnet tương ứng với một loại hình kinh doanh AI chuyên biệt, chẳng hạn như suy luận mô hình, huấn luyện mô hình lớn, thu thập dữ liệu web, v.v.

Thợ đào (miner) chịu trách nhiệm đào, người xác thực (validator) chịu trách nhiệm chấm điểm. TAO trả thù lao cho thợ đào dựa trên điểm chất lượng do người xác thực đánh giá. Phần thưởng của người xác thực được xác định dựa trên mức độ khớp giữa điểm số của họ với điểm số của những người xác thực khác và được tính trọng số dựa trên lượng cổ phần họ nắm giữ. Do đó, lợi nhuận của người xác thực phụ thuộc vào việc điểm số của họ có nhất quán với người khác hay không, chứ không phải điểm số của họ có đúng hay không.

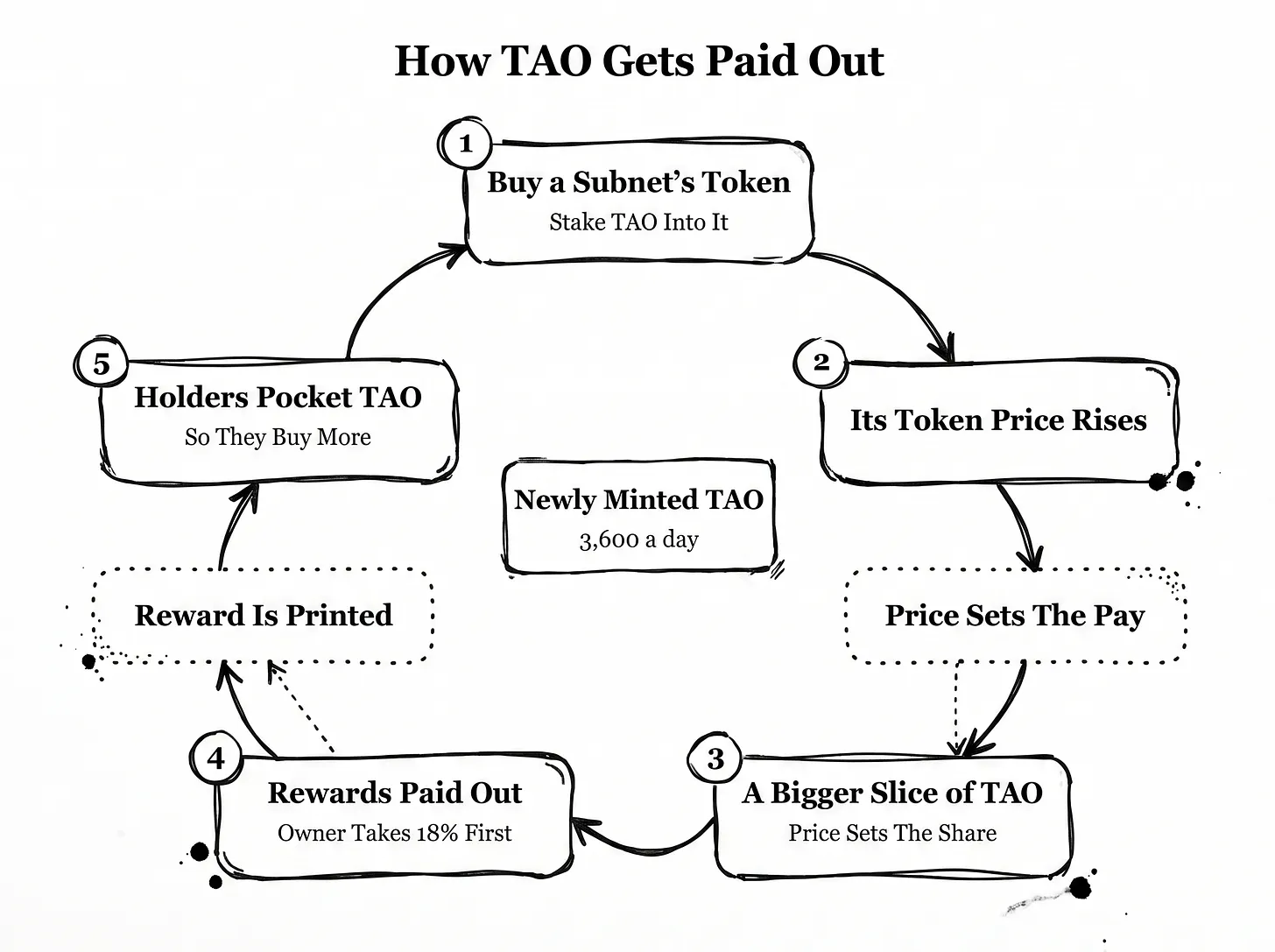

Số lượng TAO mới được phân bổ cho mỗi subnet chỉ được quyết định bởi giá token Alpha gốc của subnet đó, hoàn toàn không liên quan đến chất lượng kết quả AI. Ngoài ra, nhà điều hành subnet sẽ thu 18% doanh thu trước, phần còn lại mới được phân phối cho những người tham gia khác.

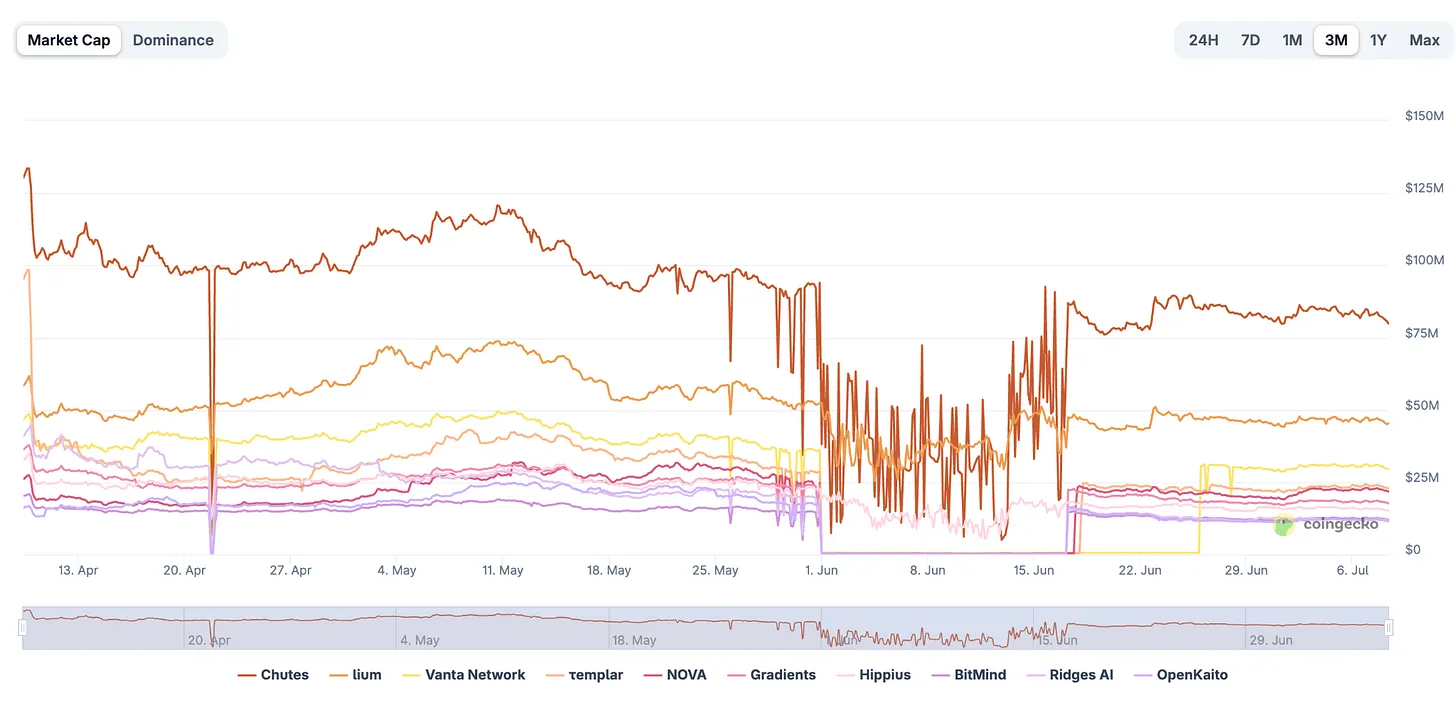

TAO là một loại token có giá trị khoảng 2 tỷ USD, trong đó khoảng 690 triệu USD được stake vào các subnet, những subnet này quyết định dự án AI nào nhận được tài trợ.

Bảng xếp hạng vốn hóa token của subnet Bittensor, Nguồn dữ liệu: coingecko.com

Mỗi subnet đều phát hành token gốc độc lập, gọi là Alpha. Người dùng stake TAO vào một subnet, về bản chất là mua token Alpha của subnet đó, đẩy giá thị trường của nó lên cao. Tỷ lệ subnet nhận được TAO mới được xác định bởi giá trung bình của token Alpha trong một khoảng thời gian.

Chỉ dựa vào việc kéo giá ngắn hạn không thể nâng cao phần thưởng lâu dài, mà phải liên tục mua vào để hỗ trợ giá, từ đó hình thành một vòng lặp tự củng cố: Mua Alpha → Giá token tăng → Subnet nhận được nhiều token TAO mới hơn → Token mới được phân phát trực tiếp cho người nắm giữ token Alpha → Người nắm giữ nhận được nguồn vốn tăng thêm, tiếp tục mua thêm. Nguồn vốn bên ngoài đẩy giá token lên cao, xu hướng tăng giá lại thu hút thêm nhiều vốn hơn.

Yếu tố hạn chế duy nhất của vòng lặp này là mạng sẽ liên tục phát hành thêm token Alpha, thợ đào và người xác thực để chốt lời chỉ có thể liên tục bán ra, tạo ra áp lực bán liên tục lên giá token. Một subnet muốn tiếp tục nhận được hỗ trợ tài chính phải có người mua mới liên tục để hấp thụ áp lực bán. Và đây chính xác là logic hoạt động được thiết kế cố ý của cơ chế này.

Ưu điểm của cơ chế này là dựa vào token subnet độc lập, nhà đầu tư có thể đặt cược riêng vào các phân khúc AI chuyên biệt. Ví dụ, chỉ tập trung vào subnet suy luận, không tham gia vào phân khúc huấn luyện mô hình, và ngược lại. Vốn có thể tiếp cận chính xác một khâu duy nhất trong chuỗi công nghiệp AI, điều mà thị trường chứng khoán truyền thống không thể làm được.

Tuy nhiên, hệ thống trên chuỗi chỉ có thể nhận diện hành vi chuyển token, không thể thống kê lượng sử dụng thực tế của sản phẩm AI, không tồn tại sổ sách doanh thu thương mại hóa rõ ràng, có thể truy xuất. Giá token hoàn toàn do dòng tiền chi phối, không bị ràng buộc bởi doanh thu thực tế. Giá cổ phiếu truyền thống có doanh thu thực tế hỗ trợ, chẳng hạn như giá cổ phiếu NVIDIA được hỗ trợ bởi doanh thu bán sản phẩm có thể kiểm chứng; trong khi giá token subnet chỉ được hỗ trợ bởi hành vi mua vào trên thị trường thứ cấp. Khi dòng tiền trở thành tiêu chuẩn đo lường duy nhất, giá token sẽ hoàn toàn được định nghĩa bởi mức độ sôi động của vốn.

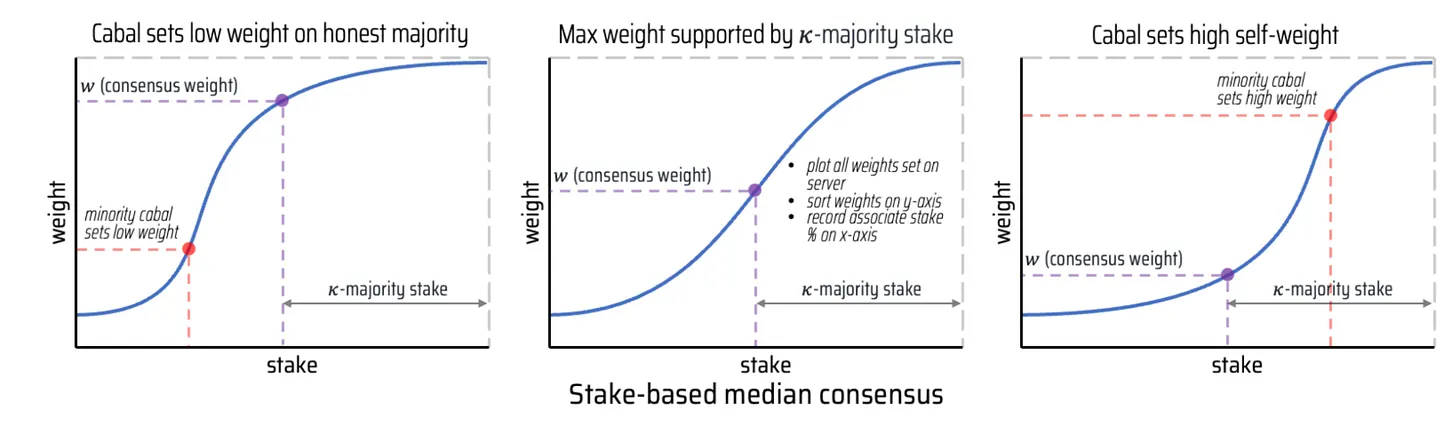

Thiết kế ban đầu của cơ chế này yêu cầu người xác thực chấm điểm khách quan, công bằng cho thợ đào, giao thức đồng thuận cơ bản Yuma cũng thiết lập quy tắc chống gian lận: Nếu điểm số chênh lệch quá lớn so với giá trị trung bình của nhóm, điểm số tương ứng sẽ bị vô hiệu, người xác thực không thể kiếm lời bằng cách cố ý nâng điểm dự án của người quen. Thiết kế này rất tinh tế.

Tuy nhiên, mô hình toán học phản hợp tác này tồn tại ngưỡng tới hạn, chỉ có hiệu lực khi tổng lượng stake của bên gian lận thấp hơn một nửa tổng lượng stake xác thực của subnet. Một khi các nút gian lận kiểm soát hơn một nửa sức mạnh stake, thợ đào và người xác thực có thể thông đồng riêng tư, đánh giá cao lẫn nhau để chia phần thưởng TAO, và mạng sẽ tự động phát phần thưởng.

Một lỗ hổng lớn khác là 'Sao chép điểm số': Một số người xác thực hoàn toàn không kiểm tra kết quả AI, mà trực tiếp sao chép điểm số từ sổ cái công khai của những người xác thực khác, không cần bỏ ra bất kỳ công sức nào vẫn có thể nhận thưởng. Nhóm dự án đã đưa ra cơ chế 'Gửi - Tiết lộ' để sửa lỗ hổng: Mã hóa và niêm phong điểm số trong một khoảng thời gian, ngăn chặn hành vi sao chép tức thời. Nhưng giải pháp này chỉ phù hợp với các tình huống chất lượng kết quả AI dao động liên tục; nếu hoạt động của subnet ổn định, đầu ra đồng nhất, việc sao chép điểm số vẫn có lợi nhuận.

Nguồn dữ liệu: Subnet RaoFoundation

Bây giờ, hãy xem ngưỡng gian lận là bao nhiêu, và ai nắm giữ quyền lực. Nhóm Rayon Labs vận hành ba subnet hàng đầu, cùng nhau chia sẻ một phần tư tổng lượng TAO mới tăng hàng ngày của toàn mạng; khoảng hai phần ba TAO trên toàn mạng đang trong tình trạng stake, một lượng lớn chip tập trung trong tay một số ít chủ thể.

Về điều này, thị trường tồn tại hai cách giải thích hoàn toàn đối lập:. Góc nhìn 1: Bittensor là một cơ chế thị trường hiệu quả. Không cần ủy ban đóng cửa phán quyết tư cách tài trợ cho dự án AI, hàng loạt người tham gia thị trường công khai đặt cược vào các lĩnh vực AI khác nhau, vốn tự nhiên sẽ chảy về hướng thị trường kỳ vọng. Dòng vốn đổ vào thường là tín hiệu tiên phong cho thấy lĩnh vực có tiềm năng. Góc nhìn 2: Giá token phải gắn liền với nhu cầu thương mại thực tế mới có ý nghĩa thực sự, chẳng hạn như khách hàng trả phí, doanh thu bán hàng có thể triển khai. Trong khi điểm neo giá trị của Bittensor cực kỳ yếu.

Subnet có lợi nhuận cao nhất toàn mạng, thu nhập từ phát hành token cao hơn nhiều so với doanh thu từ khách hàng thực tế trả phí; số lượng chủ thể vận hành cốt lõi có thể điều chỉnh quy tắc phân phối phần thưởng cực kỳ ít. Vào mùa xuân năm nay, nhóm dự án điều chỉnh quy tắc phát hành token và bán ra một lượng lớn token nắm giữ, gây ra mâu thuẫn nội bộ, nhà điều hành lớn nhất toàn mạng Covenant AI trực tiếp rời khỏi mạng.

Những lỗ hổng cơ chế ban đầu tuy có thể sửa nhanh, mạng này cũng đã sửa chữa các vấn đề lớn thông qua hard fork. Ngược lại, trong hệ sinh thái Optimism, các công ty đầu tư mạo hiểm mã hóa gốc vì chán ngán mô hình tài trợ trước không kiểm soát, đã đưa ra cơ chế tài trợ hồi tố: Vốn chỉ được cấp cho các dự án đã được xác minh có giá trị thực tế, thay vì chỉ đơn thuần đặt cược vào tiềm năng tương lai; việc phát thưởng được xây dựng dựa trên việc xác minh kết quả triển khai, chứ không phải trợ cấp trước khi phát hành token. Gitcoin, Filecoin cũng đã triển khai các biến thể khác nhau của ý tưởng tương tự.

Vấn đề cốt lõi của hệ thống Bittensor nằm ở việc sử dụng lợi nhuận lưu thông token làm thước đo khuyến khích, thay vì tiêu chuẩn xác minh đáng tin cậy hơn dựa trên việc triển khai kinh doanh thực tế.

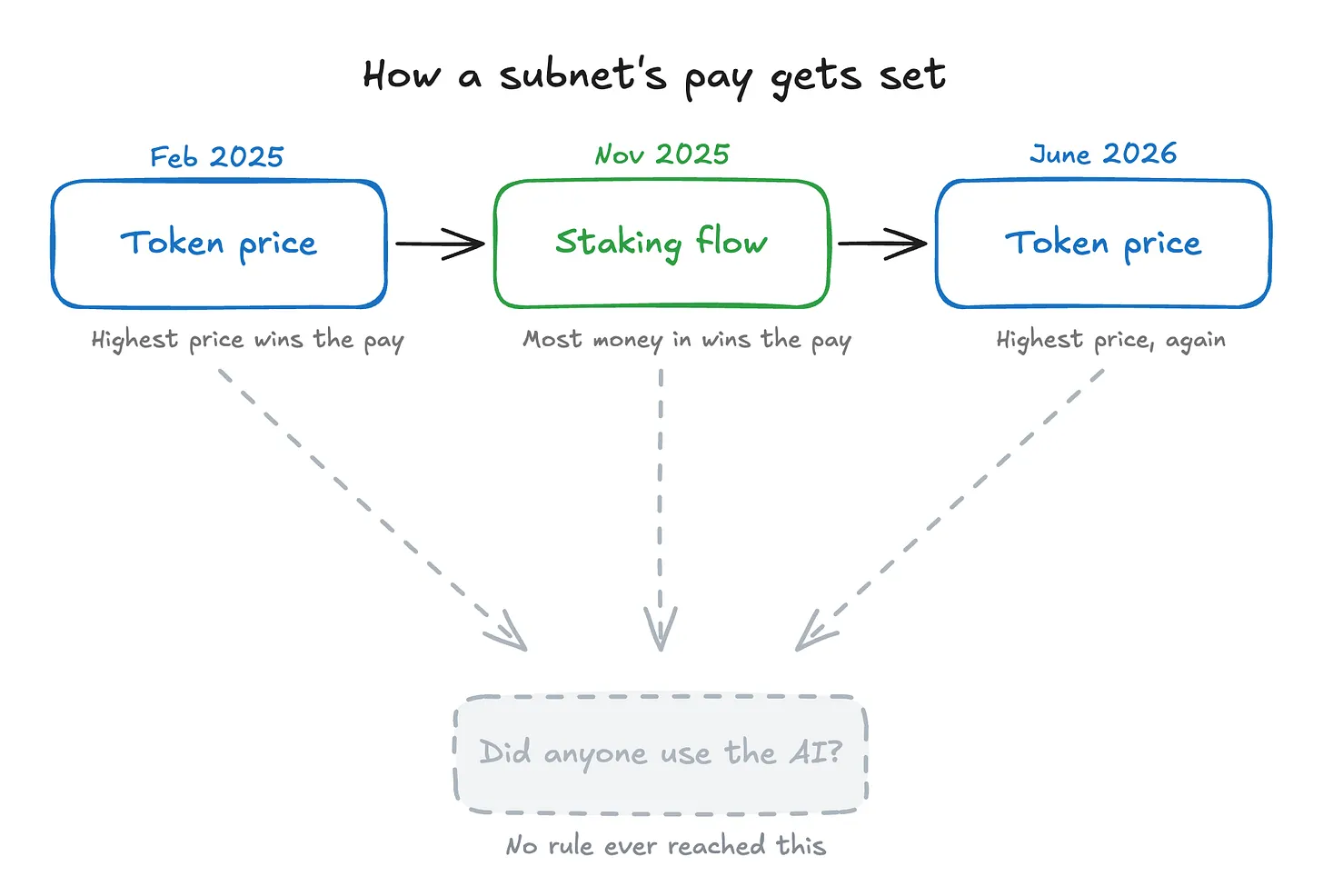

Mạng sửa đổi quy tắc phân phối phần thưởng subnet hai lần một năm. Ban đầu dựa trên giá token subnet, tháng 11 năm ngoái chuyển sang dòng tiền stake ròng (dòng tiền stake vào trừ đi dòng tiền stake ra); tháng 6 năm nay, do quy tắc dòng tiền bộc lộ nhiều khiếm khuyết, lại chuyển về cơ chế giá token. Cả hai quy tắc đều chỉ là chỉ số thay thế, không thể đo lường dữ liệu cốt lõi nhất - liệu có người dùng thực tế trả phí sử dụng dịch vụ AI tương ứng hay không.

Một mạng lưới sẵn sàng hai lần lật đổ quy tắc cơ bản của chính mình trong thời gian ngắn, từ đó làm lung lay nền tảng tồn tại của nó, khả năng biến đổi của nó có lẽ mạnh mẽ hơn hầu hết các mạng lưới khác. Nhưng nhìn nhận một cách lạnh lùng hai lần hard fork và điều chỉnh quy tắc, cả ba bộ tiêu chuẩn đánh giá đều bỏ qua chỉ số then chốt: ý muốn trả phí của người dùng thực tế bên ngoài subnet. Tất cả các quy tắc đều đang hướng dẫn 'tiền đuổi theo tiền', chứ không phải 'giá trị đi theo nhu cầu thị trường'.

Ngay cả khi hệ thống này tồn tại nhiều sự lãng phí do vòng quay tiền rỗng, về khách quan nó cũng đang xây dựng cơ sở hạ tầng nền tảng. Giống như bong bóng internet thúc đẩy sự phát triển của mạng lưới cáp quang toàn cầu, cơn sốt Bittensor thúc đẩy tạo ra phần cứng sức mạnh tính toán, tài nguyên huấn luyện AI, ngay cả khi nhiệt độ giảm xuống vẫn có giá trị lưu giữ lâu dài.

Phân khúc AI phân tán tự nó có lợi nhuận ngành cực lớn, giải pháp mã nguồn mở là con đường duy nhất để phá vỡ sự độc quyền của các ông lớn chip, giống như Linux lật đổ cấu trúc hệ điều hành, Wikipedia tái cấu trúc hệ sinh thái nội dung bách khoa toàn thư. Mạng này đang diễn ra sự đổi mới mang tính lật đổ tương tự: Nhóm Covexus dựa vào 70 thiết bị phân tán để huấn luyện mô hình lớn, hiệu suất vượt qua Meta Llama 2, còn được CEO NVIDIA Jensen Huang công nhận công khai, nhưng lại bị chôn vùi trong tiếng ồn đầu cơ token.

Đây cũng là lý do tại sao ETF này không chỉ là một điềm báo. Cả Grayscale và Bitwise đều dự đoán Ủy ban Chứng khoán và Sàn giao dịch Mỹ (SEC) sẽ đưa ra phản hồi vào cuối năm nay, khoảng tháng 8. Một khi được phê duyệt, hệ thống tồn tại khuyết tật bẩm sinh này sẽ được kết nối trực tiếp với danh mục đầu tư hưu trí của người dân Mỹ. Nhà đầu tư mù quáng tham gia sẽ đối mặt với rủi ro lớn, nhưng việc ETF ra mắt cũng đại diện cho hai thay đổi tích cực lớn của hệ sinh thái mới nổi: Lượng vốn truyền thống khổng lồ tham gia, đồng thời ngành công nghiệp toàn diện chấp nhận sự giám sát công khai của cơ quan quản lý. Sự bảo lãnh của cơ quan quản lý, hàng triệu cổ đông mới giám sát toàn bộ quá trình phân phối lợi nhuận, là cách hiệu quả nhất để buộc mạng tối ưu hóa cơ chế khuyến khích. Và sự kiểm tra nghiêm ngặt đi kèm cuối cùng sẽ thúc đẩy toàn bộ hệ sinh thái đi đến trưởng thành.

Với sự lạc quan này, tôi muốn nói rằng bạn nên chú ý đến những điều thực sự quan trọng. Giống như tất cả các hệ thống còn non trẻ, đầy lỗ hổng, hệ thống này còn rất mới, và các lỗ hổng cũng cần được sửa chữa. Tôi muốn nhấn mạnh tiềm năng đằng sau nó: AI mở, đa bên tham gia, không độc quyền, chứ không phải các hệ sinh thái đóng do những nhà cung cấp dịch vụ đám mây lớn nhất thế giới với các cụm máy chủ lớn nhất xây dựng.

Tôi mong đợi trong tương lai các subnet có thể tách khỏi trợ cấp của quỹ và tự tạo ra doanh thu độc lập, điều đó sẽ cho thấy, công nghệ mạnh mẽ nhất của thời đại chúng ta không nhất thiết phải được kiểm soát bởi một số ít thực thể.