Tác giả: Thejaswini M A

Biên dịch: Saoirse, Foresight News

Cách dễ nhất để kiểm soát tiền của người khác là đợi họ mất cảnh giác, không chú ý. Một phần lớn lợi nhuận của các tổ chức tài chính đơn thuần được xây dựng trên sự trì hoãn và lười biếng của con người.

Nhiều năm trước, hai nhà kinh tế học Richard Thaler và Shlomo Benartzi đã đưa ra kết luận: Thuyết phục người khác bằng lời nói là vô ích. Thay vì tranh luận để chiến thắng, hãy thiết kế các quy tắc, sử dụng quán tính hành vi khi con người không làm gì cả để thay đổi lựa chọn của họ. Rõ ràng, đa số mọi người đều lười thao tác chọn "rút lui".

Nếu cần tự điền biểu mẫu để tham gia kế hoạch tiết kiệm hưu trí, cuối cùng số người tham gia sẽ không đầy một nửa; nhưng một khi đăng ký tham gia được đặt mặc định, muốn rút lui phải thao tác thủ công, tỷ lệ tham gia ngay lập tức vượt 90%. Các gói đăng ký tự động gia hạn cũng tương tự, hơn một nửa người dùng trả phí căn bản không sử dụng dịch vụ đã đăng ký. Tuần trước tôi mua gói đăng ký để xem FIFA World Cup, trong lòng biết rõ sau khi giải đấu kết thúc, mình chắc chắn sẽ quên bẵng dịch vụ này.

Cơ chế này có một tiền đề then chốt: Người nắm giữ tiền, và người xây dựng phương án phân bổ sản phẩm, phải là hai người khác nhau. Nhà tuyển dụng chọn nhóm quỹ khả dụng cho quỹ hưu trí 401(k), nhân viên chỉ bị động đi vào hệ thống phân bổ này.

Ngày 18 tháng 6, Franklin Templeton nộp đơn đăng ký, lên kế hoạch phát hành hai ETF, nhúng logic "cấu hình mặc định" này vào đầu tư Bitcoin.

Đặt trong cấu trúc vĩ mô về vốn, hào bảo vệ về vốn mà bộ sản phẩm này có thể mang lại thực tế rất nhỏ bé.

Quyết tâm mua Bitcoin, bản thân nó đã là một rào cản lớn cho sự phổ biến của ngành. Dù ông Trump tham dự hội nghị ngành Bitcoin tạm thời làm nhạt đi mối lo ngại của công chúng, rào cản này vẫn khách quan tồn tại.

Cố vấn tài chính cần chủ động phân bổ Bitcoin, giải thích quyết định này với khách hàng và bộ phận tuân thủ, một khi giá coin giảm một nửa, tất cả rủi ro thua lỗ đều do cố vấn gánh chịu. Xuất phát từ cân nhắc rủi ro nghề nghiệp, đa số cố vấn sẽ cố ý tránh né, căn bản sẽ không giới thiệu Bitcoin cho khách hàng.

Cố vấn tài chính sẽ xây dựng mô hình danh mục tiêu chuẩn, tự chọn các quỹ cơ sở, khách hàng chỉ bị động nắm giữ tài sản được phân bổ. Khi khách hàng xem báo cáo danh mục nắm giữ, chỉ thấy các nhãn chung chung như "Cổ phiếu thị trường lớn Mỹ, chiếm 40%", sẽ không đi sâu tìm hiểu tài sản cơ sở thực sự nắm giữ gì. Nếu cố vấn sử dụng phiên bản quỹ tái đầu tư cổ tức này, khách hàng đang nắm giữ Bitcoin trong tình trạng hoàn toàn không hay biết.

Bộ sản phẩm này không phải thiết kế bẫy để lừa các nhà đầu tư nhỏ lẻ phổ thông – các tổ chức biết rõ nhà đầu tư nhỏ lẻ sẽ chủ động xem danh mục nắm giữ của mình, cấu trúc cơ sở này thực tế được thiết kế riêng cho cố vấn tài chính.

Đây chính là mánh lõi của Phố Wall, quỹ ngày mục tiêu với quy mô lên tới 4 nghìn tỷ USD ngày trước, cũng nhờ logic này mà phát triển mạnh mẽ: Cấu hình mặc định chính là sản phẩm, chỉ cần người dùng chọn không hành động, sẽ tự động nắm giữ tài sản đó. Các nhà đầu tư tự nhập mã tự chọn cổ phiếu không nằm trong phạm vi phủ sóng của logic này, Franklin cũng không trông chờ vào các nhà đầu tư nhỏ lẻ loại này. Nguồn vốn mà quỹ thực sự nhắm đến, đều nằm trong tay các chuyên nghiệp khác ở hạ nguồn thao tác.

Kế hoạch Tái đầu tư Cổ tức (DRIP) là "công cụ nằm yên" không phải lo lắng nhất trong đầu tư: Sau khi cổ phiếu chi trả cổ tức, tiền sẽ không chuyển vào tài khoản của bạn, mà tự động tăng vị thế cho cùng một cổ phiếu đó. Bạn sẽ tiếp tục gia tăng vị thế cho mã đang nắm giữ, toàn bộ quá trình gần như không cần phải quản lý, đây chính là ý nghĩa của DRIP.

Và Franklin đã cải tạo ngược cơ chế này: Hai quỹ của họ – Franklin US Equity Bitcoin Dividend Reinvestment Index ETF, Franklin US Equity Innovation Sector Bitcoin Dividend Reinvestment Index ETF, sẽ không dùng cổ tức để tăng nắm giữ cổ phiếu, mà trực tiếp mua Bitcoin.

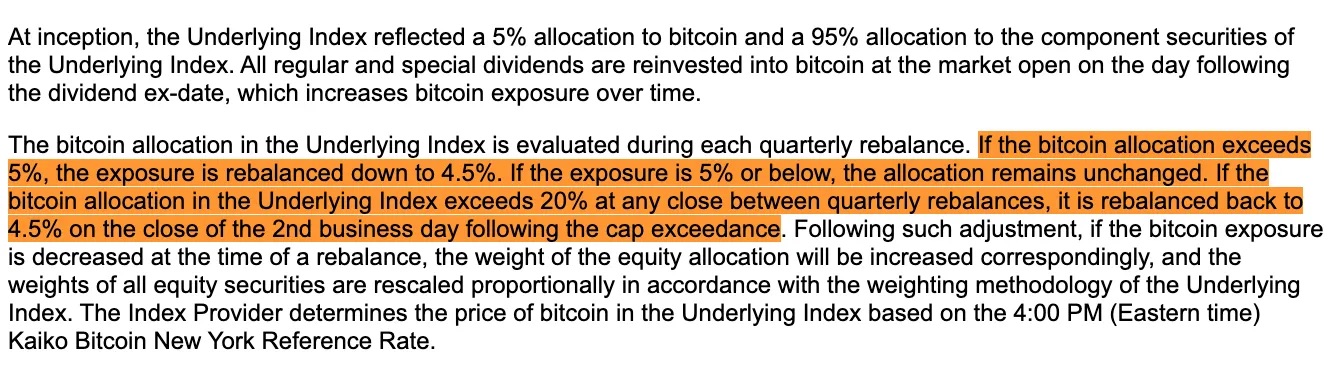

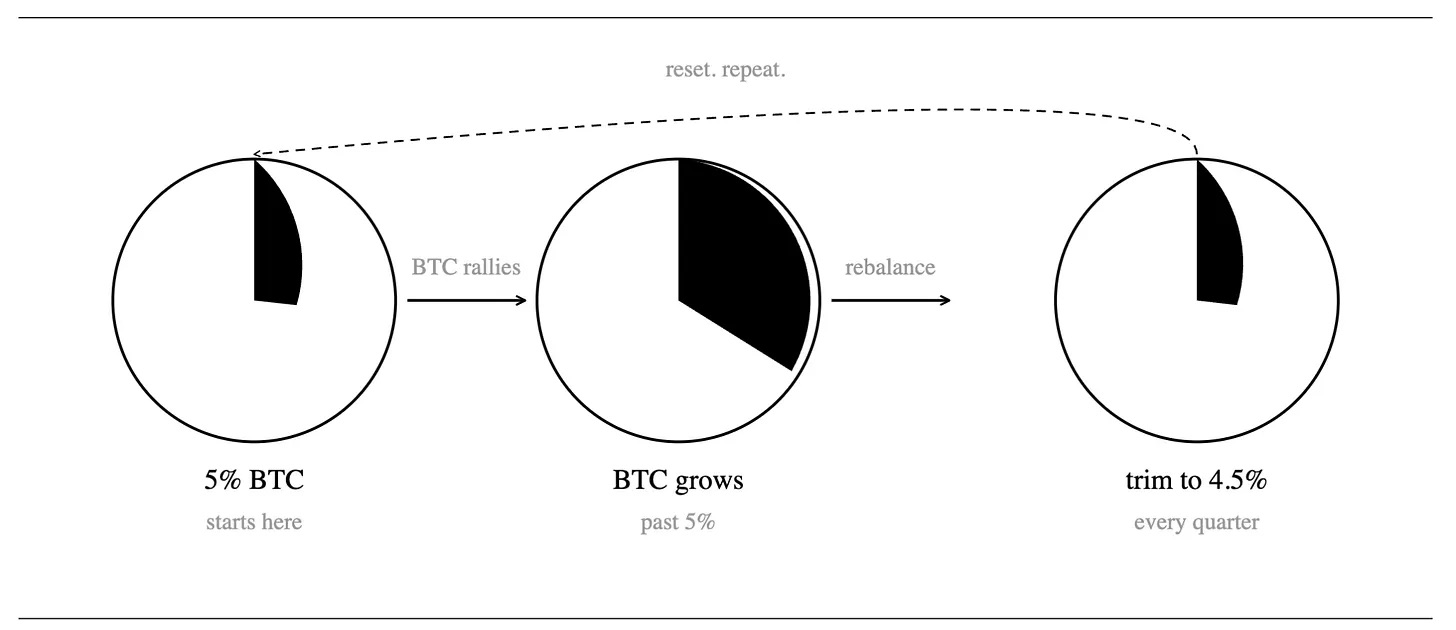

Với phần nắm giữ Bitcoin, quỹ dự kiến phân bổ ETF Bitcoin giao ngay, hợp đồng tương lai và quyền chọn Bitcoin. Sản phẩm được tích hợp quy tắc tái cân bằng bất đối xứng theo quý: Nếu Bitcoin tăng mạnh, trọng số vượt đường mục tiêu 5%, khi tái cân bằng quý tiếp theo sẽ giảm nắm giữ xuống 4.5%; đồng thời thiết lập giới hạn cứng, nắm giữ Bitcoin tối đa không được vượt quá 20% tổng tài sản quỹ.

Tỷ lệ phân bổ ban đầu của sản phẩm là 95% cổ phiếu, 5% Bitcoin, cổ tức chi trả hàng quý sẽ được dùng toàn bộ để tăng nắm giữ Bitcoin. Nếu giá Bitcoin tăng, tỷ trọng nắm giữ phình to, khi điều chỉnh danh mục theo quý sẽ bán một phần Bitcoin, đưa tỷ trọng về lại 4.5%, số tiền thu về từ việc giảm nắm giữ sẽ quay trở lại tài sản cổ phiếu.

Dù giá Bitcoin tăng vọt trong kỳ giữa hai lần điều chỉnh danh mục, tỷ trọng Bitcoin trong quỹ cũng không bao giờ vượt qua đường ranh giới đỏ 20% này.

Để tránh nhiều quy trình giám sát, Bitcoin mà quỹ nắm giữ, được lưu trữ tập trung tại công ty con toàn phần của Franklin ở Quần đảo Cayman, do công ty con này kết hợp tiền mã hóa giao ngay, hợp đồng tương lai, quyền chọn để hoàn tất phân bổ.

Cả hai quỹ đều theo dõi chỉ số độc quyền do VettaFi tùy chỉnh, Franklin dự kiến chính thức phát hành vào ngày 1 tháng 9; mục phí trong hồ sơ đăng ký để trống, hiện tiêu chuẩn phí quản lý chưa được công bố.

Gác lại kỳ vọng tươi đẹp, đối mặt thực tế

Trông như thông suốt hệ thống Phố Wall, thêm người mua Bitcoin ổn định, triển vọng vô cùng tốt đẹp, nhưng tính toán số liệu thực tế sẽ thấy, cái gọi là dòng mua tăng thêm, không qua là dòng suối nhỏ bé.

Chỉ số cổ phiếu Mỹ rộng có tỷ suất cổ tức hàng năm 1.05%, chỉ số khu vực đổi mới sáng tạo chỉ có 0.52%. Tỷ lệ phân bổ ban đầu của cả hai quỹ đều là 95% cổ phiếu + 5% Bitcoin, và chỉ phần cổ phiếu tạo ra cổ tức mới được dùng để mua Bitcoin. Quy đổi ra, quỹ rộng hàng năm chỉ có thể dùng khoảng 1% tổng tài sản để mua Bitcoin, quỹ đổi mới chỉ có 0.5%.

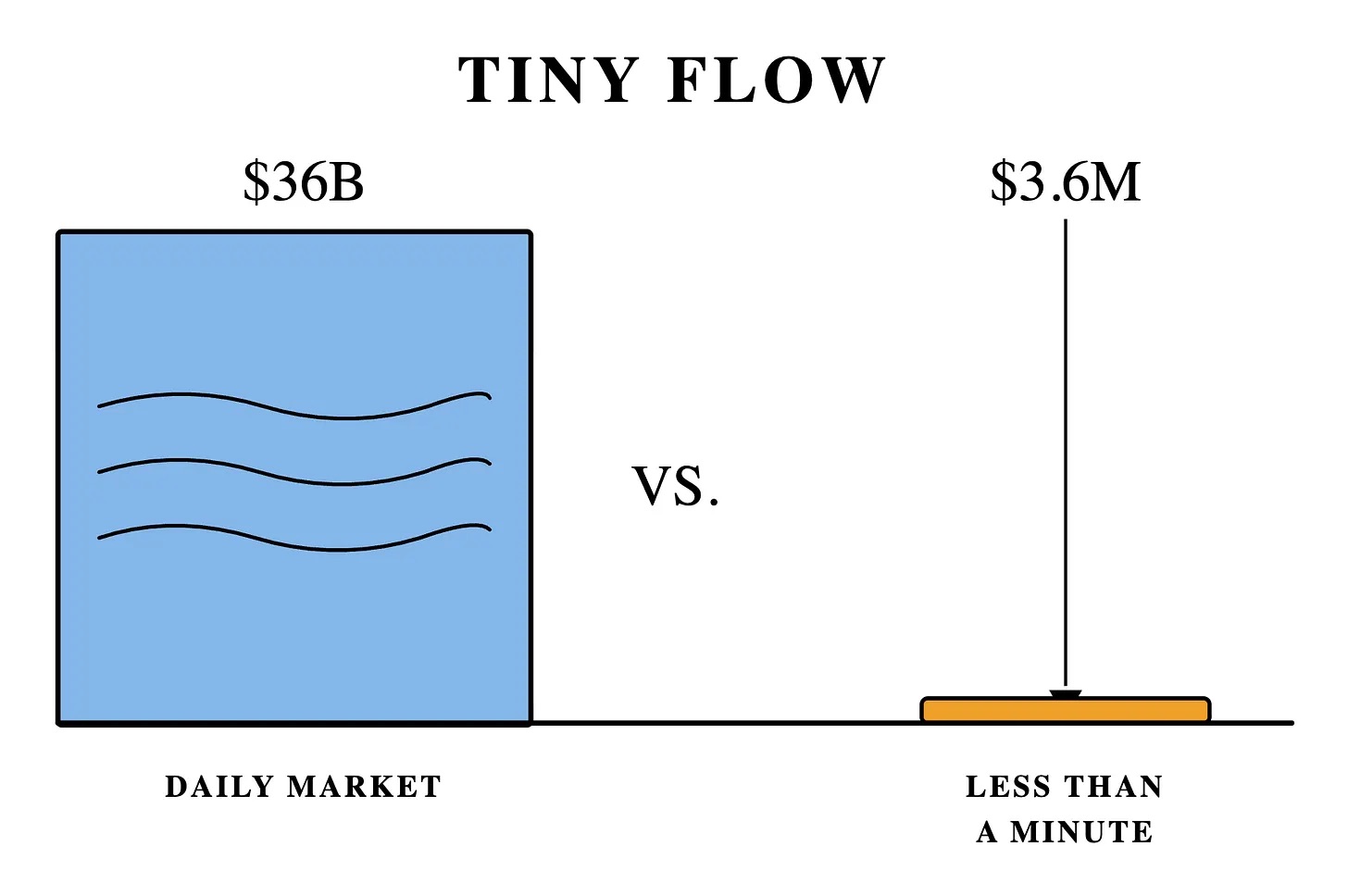

Tham chiếu ETF Bitcoin hiện có của Franklin (quy mô 359 triệu USD) để tính toán, sức mua Bitcoin tăng thêm hàng năm tương ứng chỉ 3.6 triệu USD. Khối lượng giao dịch hàng ngày của Bitcoin khoảng 36 tỷ USD, lượng mua cả năm của quỹ này, thị trường chưa đầy một phút đã tiêu hóa hết.

Thiết kế của quỹ khu vực đổi mới càng ẩn chứa khiếm khuyết sâu xa: Nắm giữ nặng các cổ phiếu như NVIDIA, Apple, Microsoft – những mã có cổ tức rất thấp, thậm chí không chia cổ tức. Việc quỹ mua Bitcoin hoàn toàn dựa vào cổ tức cổ phiếu, tương đương với thiếu dòng tiền mặt để tiếp tục tăng vị thế. Cộng thêm cơ chế ngược của tái cân bằng quý, một khi tỷ trọng Bitcoin vượt 5%, buộc phải giảm nắm giữ xuống 4.5%. Bitcoin tăng càng cao, lực bán của quỹ càng lớn. Nếu gặp thị trường tăng giá, áp lực bán liên tục sẽ dễ dàng triệt tiêu lượng tăng mua nhỏ nhoi từ cổ tức ít ỏi. Sản phẩm này ngay từ thiết kế cơ sở, đã định sẵn khó có thể nắm giữ tài sản tăng trưởng dài hạn.

Vào những ngày thị trường Bitcoin tốt, quỹ này ngược lại sẽ trở thành bên bán thụ động.

Tại sao lại vậy? Quỹ chỉ số sẽ bị thị trường ép giao dịch thụ động, người giao dịch biết rõ thời gian và đối tượng mua bán cố định của chỉ số, bố trí trước để kiếm lợi nhuận chênh lệch. Và hai quỹ của Franklin này tạo ra tình huống ngược lại: Chúng là công cụ bán liên tục được lập trình, thụ động. Quỹ cố định mua Bitcoin vào ngày sau khi cổ tức đến tài khoản, điều chỉnh danh mục mỗi quý bán thống nhất, người giao dịch ngắn hạn có thể dự đoán chính xác thời điểm thao tác, thu hoạch hai chiều quỹ ở cả hai đầu mua và bán.

Áp lực bán của một quỹ đơn lẻ cùng quy mô thì nhỏ bé, như muỗi đốt; nhưng một khi các sản phẩm cùng loại hình thành một danh mục hoàn chỉnh, áp lực bán tích lũy sẽ tạo nên khí hậu. Nếu lượng vốn cùng loại đổ vào thị trường ồ ạt, mỗi lần Bitcoin tăng giá đều sẽ gặp phải áp lực bán liên tục, hình thành trần giá khó vượt qua.

Ngoài mánh lõi cấu hình mặc định này, hồ sơ đăng ký còn ẩn giấu ba thiết kế tinh tế khác:

- Thủ đoạn tránh tuân thủ. Nhiều tổ chức tư vấn tài chính có quy định nội bộ cấm phân bổ tiền mã hóa, nhưng quỹ này đối ngoại chỉ ghi nhãn là "Sản phẩm vốn chủ sở hữu thị trường lớn Mỹ", cố vấn tài chính có thể phân bổ cho khách hàng một cách tuân thủ, gián tiếp đạt được nắm giữ Bitcoin.

- Giải pháp tuân thủ cấu trúc ngoại vi. Bitcoin được lưu trữ tập trung tại công ty con toàn phần ở Quần đảo Cayman, đây là thủ đoạn tuân thủ thông dụng của quỹ tương hỗ khi nắm giữ tài sản hàng hóa đại chúng, không phá vỡ tư cách thuế vốn có của quỹ, thao tác hợp pháp và ngành phổ biến sử dụng.

- Vấn đề tồn đọng thuế. Cổ tức trước khi phát đến tay bạn, đã bị tự động đổi thành Bitcoin, nhưng khoản cổ tức này vẫn cần nộp thuế. Tiền đã bị khóa chết trong tài sản mã hóa, bạn chỉ có thể lấy thêm tiền mặt tự có để nộp thuế cho một khoản cổ tức chưa bao giờ rơi vào tài khoản của mình.

Mô hình này muốn thực sự định hình, loại quỹ này phải trở thành cấu hình mặc định của quỹ hưu trí, hoặc nằm sát bể tài sản mặc định. Năm 2006, Đạo luật Bảo vệ Lương hưu (Pension Protection Act) ra đời, nhà tuyển dụng nhận được hỗ trợ pháp lý, có thể tự động đăng ký tham gia cho nhân viên, cấu hình mặc định quỹ tương ứng.

Khi đó chỉ có 5% kế hoạch lương hưu 401(k) triển khai quỹ ngày mục tiêu; nay tỷ lệ phủ sóng đạt 96%, tổng quy mô ngành từ 100 tỷ USD bùng nổ lên 4 nghìn tỷ USD.

Tháng 8 năm 2025, ông Trump ký sắc lệnh hành pháp, chính thức nới lỏng hạn chế, cho phép quỹ hưu trí 401(k) phân bổ tiền mã hóa. Tháng 3 năm 2026, Bộ Lao động Mỹ công bố dự thảo quy định mới, nếu người ủy thác tài chính đưa tiền mã hóa loại tài sản thay thế này vào danh sách khả dụng của quỹ hưu trí, có thể được hưởng bảo vệ miễn trừ trách nhiệm.

Việc thu thập ý kiến công chúng về dự thảo đã kết thúc vào ngày 1 tháng 6. Nếu muốn quy định chính thức có hiệu lực trước cuối năm nay, các quy trình liên quan phải hoàn thành trước đó. So với việc thêm sản phẩm mã hóa tùy chọn cho nhà đầu tư, việc trực tiếp đặt tài sản mã hóa làm cấu hình mặc định của quỹ hưu trí có độ khó thực hiện cao hơn. Vì vậy, dù điều khoản cuối cùng của quy định mới như thế nào, các pháp chế doanh nghiệp phổ biến đánh giá, đa số nhà tuyển dụng sẽ lựa chọn chờ đợi, đợi án lệ tòa án xác nhận điều khoản cảng an toàn miễn trừ trách nhiệm rồi mới hành động.

Cốt lõi của hệ thống này, xưa nay không phải là thuyết phục bất kỳ ai chủ động mua coin. Sự chú ý của con người là tài nguyên khan hiếm nhất thế giới, bất kỳ mô hình nào có thể bỏ qua suy nghĩ, dựa vào quán tính tự vận hành, cuối cùng sẽ chiến thắng.

Toàn bộ hệ thống, chỉ cần lợi dụng sự lười biếng của con người.