Tác giả:Shower Thoughts

Biên dịch:深潮 TechFlow

Lời mở đầu của Deep Tide: Thung lũng Silicon đang chuyển từ tư duy coi trọng năng lực sang coi trọng quan hệ. Những nhà sáng lập xuất thân từ Stanford dễ dàng gọi vốn, các quỹ VC rót sớm 50 triệu đô để tạo đà cho những đội ngũ được 'đúc khuôn trung tâm', trong khi những người ngoài cuộc thực sự có năng lực lại không huy động được tiền. Cách chơi này hiệu quả trong ngắn hạn, nhưng cuối cùng sẽ thua cuộc trước những người ngoài vòng phổ biến bị đánh giá thấp — những kẻ chạy theo xu hướng, hãy chờ để bị tàn sát.

Peter Thiel luôn thích hỏi các biến thể của một câu hỏi: "Trong một môi trường nhất định, điều gì bạn không thể nói?" Ở miền Nam do Phúc Âm thống trị, việc là người đồng tính hay tự do là nguy hiểm. Trong khuôn viên trường đại học, việc là người bảo thủ là nguy hiểm.

Tại Thung lũng Silicon, giáo điều không thể bị chất vấn là chế độ nhân tài.

Thung lũng Silicon từ lâu đã tự hào về chế độ nhân tài. Những người ngoài cuộc không có nền tảng, không có mối quan hệ vẫn có thể xuất hiện, xây dựng doanh nghiệp thế hệ và được đền đáp xứng đáng. Ngành công nghiệp này luôn tự hào rằng mình cách Washington D.C. 2851 dặm — nơi nổi tiếng xấu xa về việc mọi thứ chỉ được thực hiện thông qua vận động hành lang và các mối quan hệ bên trong.

Ngày nay, kết quả ở Thung lũng Silicon phụ thuộc vào việc bạn quen biết ai, và họ sẵn sàng đưa bạn lên vị trí cao đến mức nào.

Điều này chẳng khác gì cách vận hành của bất kỳ ngành công nghiệp 'tiền cũ' nào khác. Ở giới tài chính cao cấp bờ Đông, bạn phải học trường ưu tú đúng đắn. Trong chính trường Anh, bạn cần có họ gia đình đúng đắn.

Làm thế nào mà Thung lũng Silicon từ chế độ nhân tài biến thành trò chơi tạo vua?

Tư duy bầy đàn theo đồng thuận

Không còn là bí mật khi tư duy Thung lũng Silicon trong vài năm qua đã trở nên cực kỳ đồng thuận. Điều này chủ yếu bắt nguồn từ 1) AI làm biến dạng kỳ vọng tăng trưởng 2) Sự tập trung vốn của LP 3) Sự chuyên nghiệp hóa của ngành đầu tư mạo hiểm.

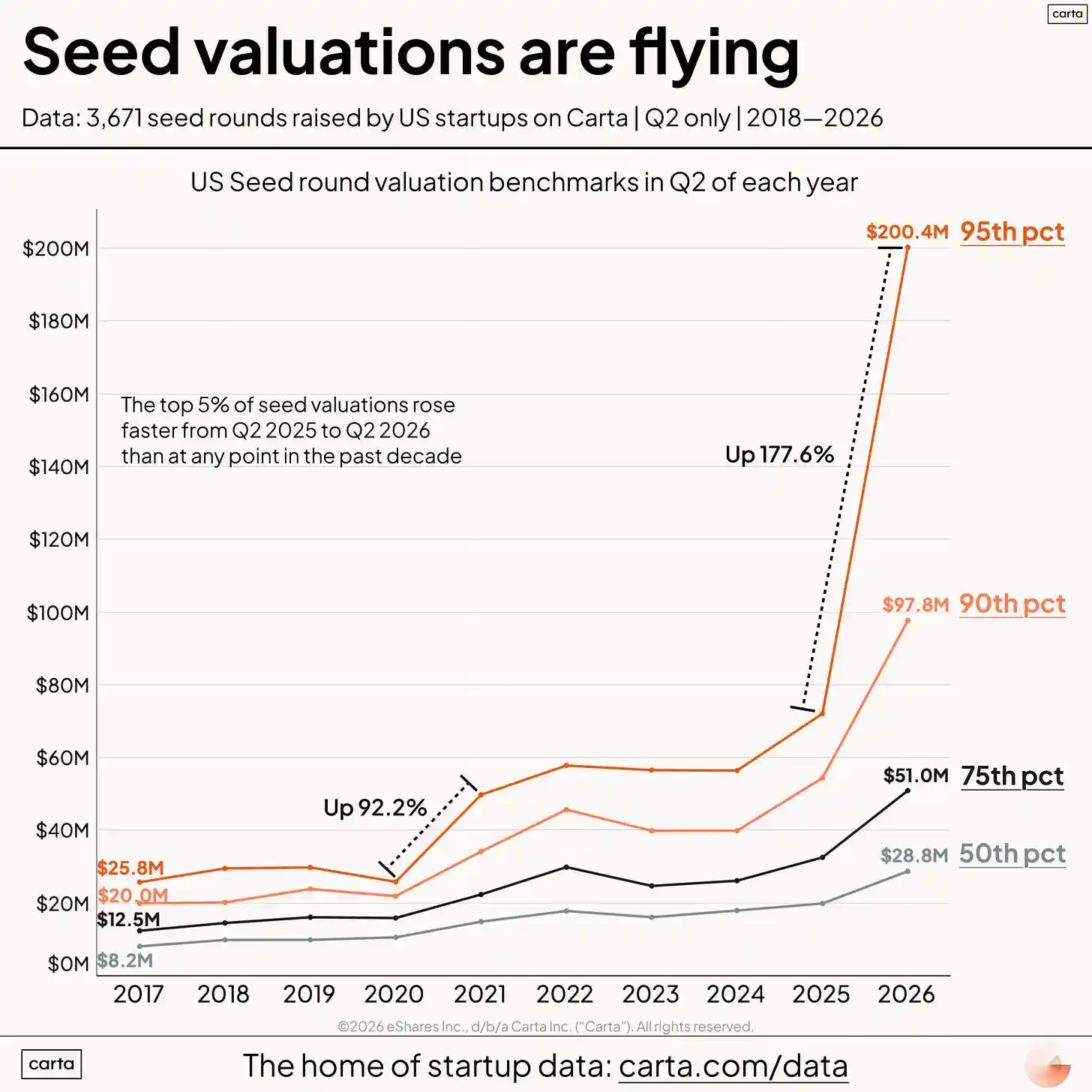

Đầu tiên, AI đã hoàn toàn làm biến dạng kỳ vọng về tăng trưởng doanh thu. Lần đầu tiên trong lịch sử, chúng ta thấy các công ty khởi nghiệp đạt từ 0 lên 100 triệu đô la ARR chỉ trong một hoặc hai năm. So sánh với thời đại SaaS, tăng trưởng gấp ba liên tục hàng năm đã có thể đưa công ty bạn đến IPO. Còn đáng kinh ngạc hơn là mức tăng trưởng cỡ Anthropic — từ 9 tỷ đô la ARR vào tháng 12/2025 lên 47 tỷ đô la ARR vào tháng 5/2026 (cộng dồn cả doanh thu hàng năm của Palantir, Snowflake và CoreWeave), đây là điều chưa từng nghe thấy.

Các VC nổi tiếng giờ đây nói, đừng bao giờ đầu tư vào viên ngọc thô. Hoặc là chờ thấy điểm bùng phát rồi cố gắng tham gia vào công ty hot nhất, hoặc là cố gắng khớp mẫu với những trường hợp thành công trong quá khứ, sớm ủng hộ một công ty mới. Cái trước là chiến lược đúng đắn cho đầu tư giai đoạn tăng trưởng; cái sau là một sai lầm. Tôi sẽ nói lý do tại sao và điều này ảnh hưởng thế nào đến nhà sáng lập sau.

Thứ hai, vốn LP đã tập trung vào tay một số ít các quỹ đa giai đoạn thành công và có thương hiệu. Nửa đầu năm ngoái, 12 công ty VC nhận 50% tổng số vốn LP. Đây chủ yếu là phản ứng trước việc phân bổ quá mức cho loại hình tài sản đầu tư mạo hiểm trong giai đoạn 2021-2022, và làn sóng chạy trốn đến những thương hiệu 'chất lượng' mà những người phân bổ vốn tổ chức không phải chịu rủi ro nghề nghiệp để biện hộ cho chúng trong các cuộc họp IC. Đặc biệt là các LP từ văn phòng gia đình, rất quan tâm đến việc được tham gia vào các công ty hot ở Thung lũng Silicon, bất kể định giá cao đến đâu. Nếu quỹ VC phải mua vào với giá cao một phần sở hữu nhỏ bé trong công ty hot để nhận được vốn LP, thì họ sẽ làm vậy.

Thứ ba, văn hóa ngành VC đã chuyển từ một nghề thủ công tinh túy sang một con đường sự nghiệp chính thức. Hơn một thập kỷ trước, đầu tư mạo hiểm là một nghề thủ công. Giống như các phường hội thời trung cổ, VC tuân theo mô hình học việc, với các GP giàu kinh nghiệm đào tạo các VC trẻ, sơ cấp nắm bắt được gu thẩm định phẩm chất nhà sáng lập và cảm nhận thời điểm thị trường.

Theo thời gian, ngành VC đã trở nên chuyên nghiệp hóa thành một con đường sự nghiệp tiêu chuẩn khác. Trước đây là 2 năm ngân hàng đầu tư → 2 năm trường kinh doanh → đầu tư tư nhân, bây giờ là 2 năm công ty lớn → 2 năm công ty khởi nghiệp tăng trưởng cao → đầu tư mạo hiểm. Một khi đã có con đường sự nghiệp tiêu chuẩn, nó sẽ thu hút những cừu NPC ưu tú chạy theo đám đông, thay vì những người suy nghĩ cực kỳ độc lập mà ngành này dựa vào để thực hiện các vụ cá cược ngược chiều.

Xét rằng thời gian IPO lâu hơn bao giờ hết, do đó kéo dài chu kỳ phản hồi, việc tham gia vào các công ty hot (không nhất thiết là công ty tốt nhất!) là một chiến lược tốt hơn để thăng tiến trong nội bộ công ty VC. Các VC trung gian thà nhận được đánh giá tăng giá nhanh chóng và dễ dàng từ các vụ cá cược đồng thuận an toàn, hơn là mạo hiểm đặt cược vào một deal có thể mang lại lợi nhuận cho quỹ. Tỷ lệ luân chuyển nhân sự tại các công ty VC lớn cũng cao hơn bao giờ hết, vì vậy vài năm nữa họ có thể không còn ở công ty đó nữa, và sẽ không nhận được phần thuộc về từ deal đầu tư mang lại lợi nhuận cho quỹ đó.

Tiền đồng thuận thu hút nhà sáng lập đồng thuận

Người ta thường nghĩ nhà sáng lập khởi nghiệp điển hình là những kẻ nổi loạn cực kỳ không chạy theo số đông, mở đường riêng trên thế giới, chẳng quan tâm giới thành lập nghĩ gì. Những nhà sáng lập này thường gây phân cực với bạn đồng trang lứa, không nghe chỉ dẫn của sếp, và sẽ bị sa thải khỏi công việc có cấu trúc chặt chẽ. Nhưng bây giờ không còn như vậy nữa.

Công ty khởi nghiệp đang trở thành một lựa chọn nghề nghiệp tiêu chuẩn hơn, chẳng khác gì làm việc tại công ty lớn hay tư vấn. Một yếu tố góp phần là tỷ lệ thất nghiệp hiện nay rất cao đối với sinh viên đại học mới tốt nghiệp tìm việc làm cổ trắng sơ cấp, những công việc đang giảm dần do AI. Thay vì vật lộn trong hành trình tìm việc, họ có thể đăng ký một chương trình tăng tốc khởi nghiệp, coi nó như một kỳ thực tập, đốt 500.000 đô la để vui chơi và tìm hiểu cuộc sống người lớn.

The Stanford Review trước đây từng viết YC là dành cho những kẻ hèn nhát. Khi YC tăng từ 2 đợt lên 4 đợt mỗi năm (khoảng 800 công ty khởi nghiệp mỗi năm!), cộng với sự bùng nổ số lượng các chương trình tăng tốc khác, cũng không có gì ngạc nhiên khi nhà sáng lập khởi nghiệp điển hình trở nên đồng nhất hơn, không còn là những người ngoài vòng phổ biến phi chính thống nữa.

Các chương trình tăng tốc gây áp lực lên công ty khởi nghiệp để chúng trở nên dễ hiểu với VC trước ngày demo, vì vậy những công ty khởi nghiệp đang mò mẫm trong mê cung ý tưởng để tìm sản phẩm phù hợp thị trường một cách tự nhiên sẽ có xu hướng xây dựng trong các danh mục đông đúc rõ ràng nhất đã hoạt động hiệu quả. 81% đợt hiện tại của YC đang làm AI cho XYZ. Các công ty khởi nghiệp crypto đang làm ngân hàng mới stablecoin ở khu vực XYZ hoặc thị trường dự đoán cho phân khúc XYZ. Các VC đồng thuận tài trợ cho những ý tưởng đồng thuận này vì chúng cảm thấy an toàn quen thuộc, có thể dễ dàng khớp mẫu với thứ đã hoạt động. Nhưng sự thật là những công ty tốt nhất định nghĩa danh mục mới, và bắt đầu từ nhiều năm trước khi danh mục đó trở nên rõ ràng thậm chí có tên gọi.

Đối với những nhà sáng lập không thông qua chương trình tăng tốc, nền tảng tốt quan trọng hơn bao giờ hết. Bất cứ ai từng học Stanford đều có thể gọi vốn. Bất cứ ai tách ra từ OpenAI đều có thể gọi vốn. Quy mô séc và định giá là hàm số của việc học vấn tốt thế nào và mối quan hệ của nhà sáng lập rộng rãi ra sao trong giới VC.

Ngoài ra, các quỹ đa giai đoạn lớn đang cung cấp cho một nhóm nhân vật được 'đúc khuôn trung tâm' (tức những người có học vấn tốt nhất) quỹ chiến tranh từ 10 đến 50 triệu đô la, để tạo vua cho một danh mục trước khi công ty của họ có traction, điều này khiến những người khác không thuộc diện đúc khuôn trung tâm khó giành chiến thắng trên các thị trường này.

Do đó, bây giờ không còn là "Bạn có thể xây dựng một doanh nghiệp tuyệt vời không?". Mà là "Bạn có phù hợp với khuôn mẫu mà các công ty VC lớn muốn tài trợ không?"

Một nhóm nội bộ thiếu linh hồn — những người có nền tảng và quan hệ được ưu ái — đi ngược lại với tư tưởng chế độ nhân tài rằng bất kỳ doanh nhân nào có kỹ năng, làm việc chăm chỉ đều có thể chiến thắng. Chế độ nhân tài trong lịch sử đã mang lại cho Thung lũng Silicon hào quang của nó, là nơi duy nhất ở Mỹ mà Giấc mơ Mỹ vẫn tồn tại và hiệu quả. Ngày nay, Thung lũng Silicon đang trở nên giống Phố Wall hoặc Phố K hơn.

Những nhà sáng lập nằm ngoài mạng lưới giờ đây cảm thấy họ phải chơi 'trò chơi này' để trở thành một trong những người được đúc khuôn trung tâm. Điều này có nghĩa là giao lưu với các associate VC trong các buổi happy hour và bữa tối, hành xử hơi tự kỷ một chút để tạo ra FOMO và đà gọi vốn. Thông thường, việc nhà sáng lập networking với VC là lãng phí thời gian; họ nên tập trung vào xây dựng công ty và nói chuyện với khách hàng. Giờ đây tất cả đều là một phần của trò chơi, là kỹ năng bổ sung mà nhà sáng lập phải trau dồi.

Hiệu ứng hạ nguồn của việc tạo vua

Công bằng mà nói, việc tạo vua ở một mức độ nào đó thực sự hiệu quả. Huy động nhiều vốn cho bạn một quỹ chiến tranh khổng lồ để thu hút khách hàng lỗ (tức là thu hút người dùng không có lãi cho đến khi đối thủ cạnh tranh của bạn phá sản hoặc chuyển hướng). Nó làm các đội ngũ khác sợ hãi không dám tham gia thị trường cạnh tranh của bạn.

Tuy nhiên, việc tạo vua cũng tạo ra rủi ro đạo đức cho hành vi xấu. Các công ty trở nên ~sáng tạo~ trong việc báo cáo doanh thu, nhà sáng lập bán cổ phần thứ cấp rất sớm.

Việc tạo vua gây áp lực lên công ty phải thể hiện tăng trưởng doanh thu bằng mọi giá, để trở nên dễ hiểu với VC. Điều này dẫn đến một số công ty hoàn toàn báo cáo sai doanh thu (gian lận chứng khoán), hoặc sáng tạo trong phương pháp luận. Một ví dụ là lấy hợp đồng một lần và quy đổi nó thành ARR hàng năm. Những hợp đồng này thường chỉ là định giá thử nghiệm với điều khoản thoát, vì vậy trớ trêu thay chúng không 'hàng năm', không 'thường xuyên', thậm chí không phải là 'doanh thu'. Một ví dụ khác là định vị lại ARR từ 'doanh thu thường xuyên hàng năm' thành 'tốc độ chạy hàng năm', và tính ARR bằng doanh thu tuần trước × 52 hoặc thậm chí doanh thu ngày hôm trước × 365. Điều này không hoàn toàn là gian lận chứng khoán, nhưng không phải là một hình ảnh đẹp đối với bất kỳ ai thẩm định.

Các VC cố gắng tạo vua cho các vòng cạnh tranh thường cho phép nhà sáng lập bán cổ phần thứ cấp để thắng deal. Rõ ràng là việc dành 10% vòng của công ty hot cho cổ phần thứ cấp của nhà sáng lập giờ đây là thông lệ phổ biến. Hiệu ứng hạ nguồn của việc bán cổ phần thứ cấp cho nhà sáng lập là nó thu hút kẻ lừa đảo. Những người có thể chơi tốt 'trò chơi' được mô tả trước đó để tạo ra FOMO của VC ở vòng A, và tận dụng nó để bán hàng triệu đô la cổ phần thứ cấp của nhà sáng lập (thường vượt quá doanh thu trọn đời của công ty), rồi từ từ 'rug'.

Hồi quy về giá trị trung bình

Con lắc ngày nay đã lệch quá xa về phía đồng thuận, tôi cá là sẽ có một sự hồi quy về giá trị trung bình hướng tới tư duy ngược chiều.

Lịch sử lặp đi lặp lại cho thấy, chủ đề nóng nhất trong bất kỳ năm nào đều không phải là danh mục thuộc về công ty có giá trị nhất được thành lập trong năm đó. Tôi không có lý do gì để tin lần này sẽ khác.

Tôi thà hỗ trợ suốt ngày đêm cho những người ngoài cuộc mang trong mình nỗi phẫn uất, hơn là những người trong cuộc được VC trao vương miện quá sớm. Tôi tin rằng có một điểm mù lớn bên ngoài bong bóng tư duy bầy đàn của Thung lũng Silicon — những nhà sáng lập vĩ đại không có nền tảng, không nằm trong phân phối, không thể hiểu được với hầu hết các VC.

Tôi lạc quan rằng chế độ nhân tài cuối cùng sẽ thắng, và những người đuổi theo đà chơi trò chơi tạo vua sẽ bị bỏ lại để liếm vết thương.

Những kẻ chạy theo xu hướng, hãy chờ để bị tàn sát.