Tác giả: Gino Matos

Biên dịch: Luffy, Foresight News

Tóm tắt:

- Theo New York Times, Meta đang thành lập nhóm nhỏ phát triển ứng dụng dự đoán Arena sử dụng điểm số. Người dùng có thể đặt cược vào kết quả chính trị, thể thao và sự kiện toàn cầu.

- Thị trường dự đoán đã cho thấy nhu cầu thực sự, Meta có 3.56 tỷ người dùng hoạt động hàng ngày, có khả năng đưa một lĩnh vực ngách ra thị trường đại chúng.

- Tuy nhiên, khủng hoảng niềm tin ở Meta cùng với sự kiểm duyệt bầu cử và thông tin sai lệch có thể biến Arena thành mục tiêu quản lý trước khi phát triển quy mô.

Ngày 23 tháng 6, New York Times đưa tin Mark Zuckerberg chủ trì thành lập nhóm chuyên trách phát triển ứng dụng thị trường dự đoán Arena. Người dùng sẽ sử dụng điểm số trên nền tảng để đặt cược vào kết quả bầu cử chính trị, sự kiện thể thao, và các sự kiện quốc tế lớn.

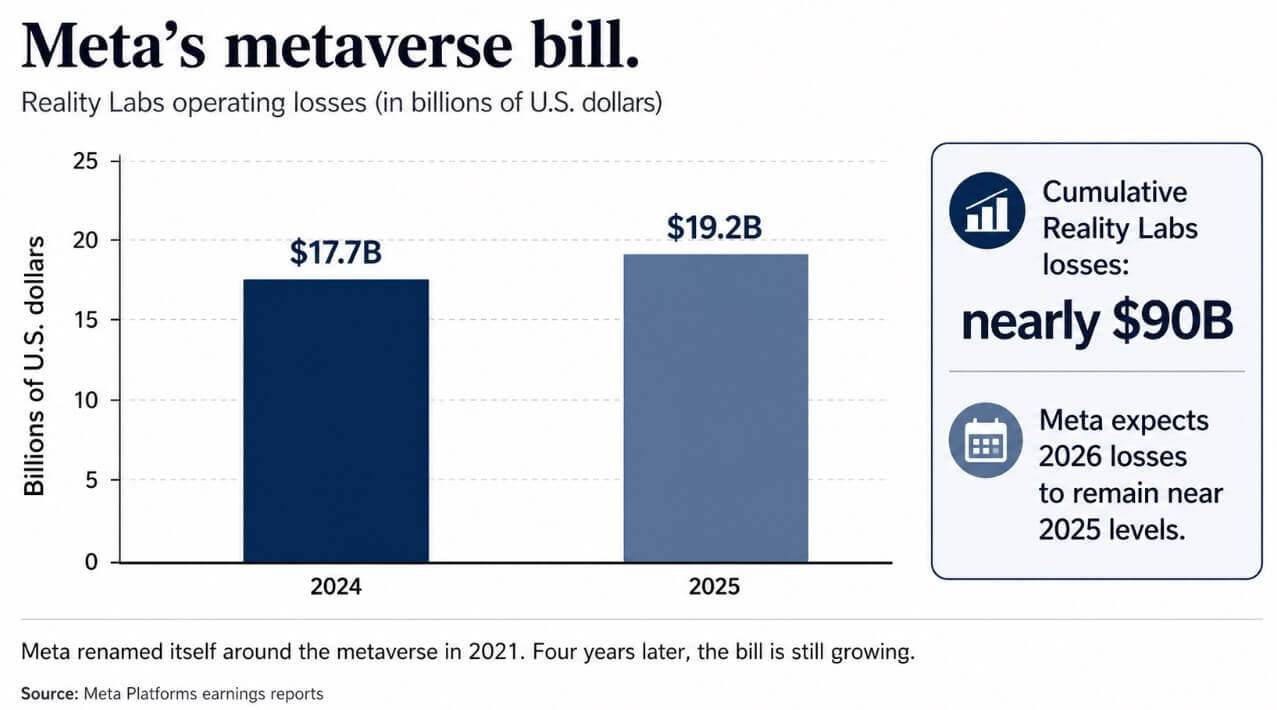

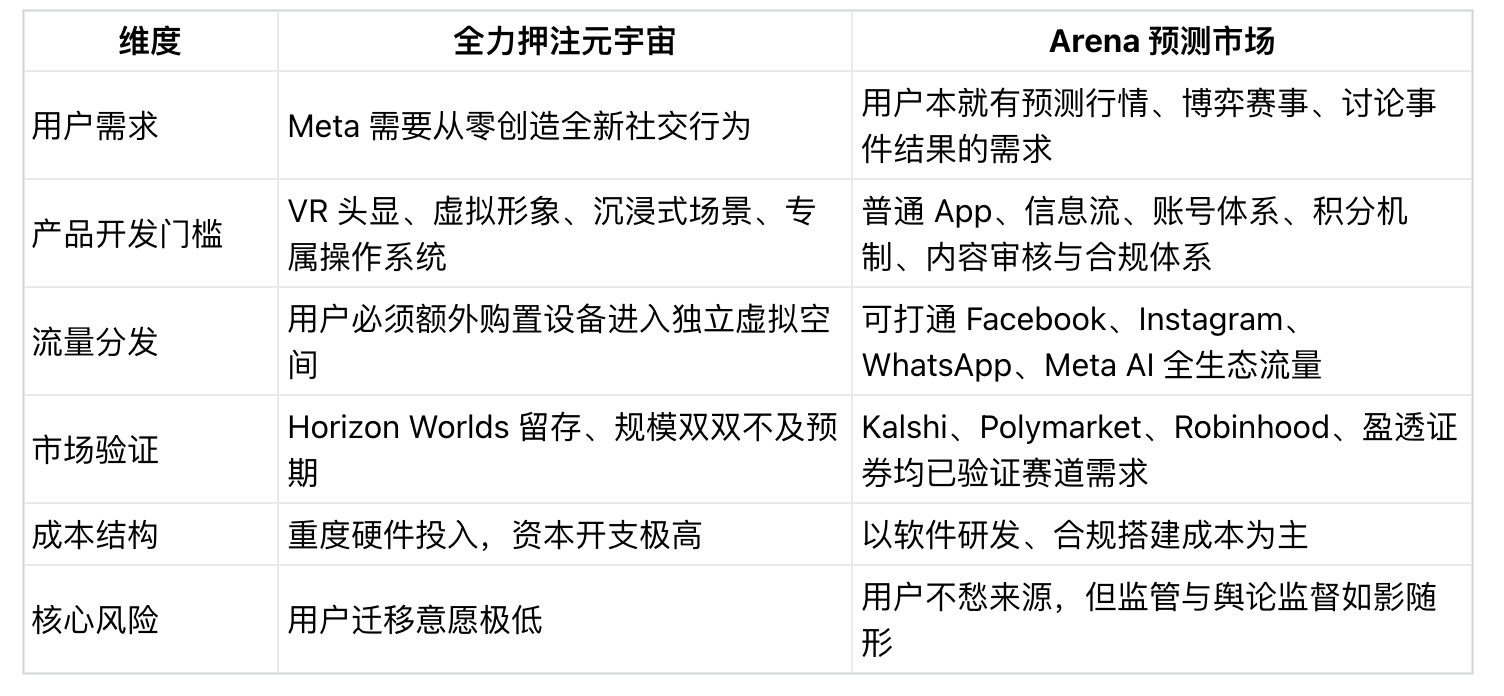

Công ty từng đổi tên vì metaverse, với Reality Labs thua lỗ gần 900 tỷ USD, nay quay đầu bước vào thị trường dự đoán. Lĩnh vực này nhu cầu thực sự mạnh mẽ, cơ sở người dùng đã hình thành, nhưng quy định quản lý phức tạp. Lần chuyển hướng này có thể là điều chỉnh chiến lược sáng suốt nhất của Meta, nhưng cũng có thể lặp lại thất bại tốn kém trong quá khứ.

Hóa đơn khổng lồ từ Metaverse

Tháng 10 năm 2021, Facebook chính thức đổi tên thành Meta, Zuckerberg tuyên bố mục tiêu cốt lõi của công ty là "xây dựng metaverse", và dự đoán trong vòng mười năm, metaverse sẽ tiếp cận một tỷ người dùng.

Tuy nhiên, bộ phận Reality Labs thực hiện tầm nhìn này tiếp tục mở rộng thua lỗ: năm 2024 thua lỗ hoạt động 17.7 tỷ USD, năm 2025 thua lỗ 19.2 tỷ USD, tổng thua lỗ tiến gần 90 tỷ USD. Meta tiết lộ với nhà đầu tư rằng năm 2026 quy mô thua lỗ của bộ phận này có thể tương đương năm 2025.

Nền tảng VR xã hội hàng đầu Horizon Worlds của họ vào năm 2022, người dùng hoạt động hàng tháng giảm xuống dưới 200,000, xa dưới mục tiêu ban đầu 500,000, sau đó Meta tiếp tục hạ thấp kỳ vọng và có kế hoạch dần dừng hoạt động phiên bản VR vào năm 2026.

Tại sao thị trường dự đoán là một lĩnh vực hoàn toàn khác

Năm 2026, hai nền tảng hàng đầu Kalshi và Polymarket có khối lượng giao dịch hàng tháng tổng cộng khoảng 24 tỷ USD, các tổ chức trong ngành dự đoán quy mô giao dịch thị trường dự đoán cả năm sẽ vượt 130 tỷ USD.

Robinhood vào năm 2025 đã ra mắt khu vực thị trường dự đoán, Interactive Brokers cũng tích hợp hợp đồng sự kiện vào nền tảng giao dịch, thậm chí lễ trao giải Quả cầu vàng cũng giới thiệu tương tác thị trường dự đoán. Báo cáo nghiên cứu của Bernstein vào tháng 4 ước tính, đến năm 2030, quy mô giao dịch hàng năm của lĩnh vực này có thể đạt 1 nghìn tỷ USD.

Meta luôn giỏi sao chép sản phẩm nổi tiếng, dựa vào lưu lượng khổng lồ để vượt lên: Sau khi Snapchat ra mắt tính năng Story, Instagram ra mắt Stories; Twitter chiếm lĩnh lĩnh vực mạng xã hội văn bản và hình ảnh suốt mười năm, Meta ra mắt Threads; TikTok thịnh hành video ngắn, Meta ra mắt Reels. Tính đến tháng 4, người dùng hoạt động hàng ngày trên tất cả sản phẩm của Meta đạt 3.56 tỷ, quy mô lưu lượng áp đảo tất cả các nền tảng thị trường dự đoán hiện có.

Arena sử dụng thiết kế điểm số, tiếp tục chiến lược nhất quán của Meta: nắm bắt nhu cầu hành vi sẵn có của người dùng, nhúng vào hệ sinh thái lưu lượng của chính mình, dựa vào phân phối khối lượng lớn để bù đắp cho sự thiếu sáng tạo của sản phẩm.

Xây dựng thị trường dự đoán chỉ cần phần mềm, luồng thông tin, hệ thống tài khoản, kiểm duyệt nội dung, hệ thống tuân thủ; một số trường hợp có thể kết nối với các tổ chức đối tác có giấy phép. Nhưng metaverse cần phần cứng tùy chỉnh, nội dung nhập vai, hình đại diện ảo, môi trường chạy chuyên dụng, và mất nhiều năm để nuôi dưỡng thói quen sử dụng của người dùng. Thua lỗ khổng lồ của Reality Labs chứng minh rằng tạo ra một mô hình lĩnh vực hoàn toàn mới có chi phí cực cao.

So sánh các khía cạnh cốt lõi giữa Metaverse và Thị trường dự đoán Arena

Arena không phải là lần đầu Meta thử sức với thị trường dự đoán, sản phẩm trước đó đã ngừng hoạt động từ lâu

Từ đầu đại dịch năm 2020, Meta đã ra mắt ứng dụng dự đoán đại chúng Forecast dùng điểm số, tập trung dự đoán sự kiện thời sự, nhưng đã đóng cửa vào năm 2022. Khi đó, Polymarket chưa bùng nổ nhờ cuộc bầu cử tổng thống Mỹ năm 2024, Kalshi cũng chưa thắng vụ kiện hợp đồng bầu cử tại Ủy ban Giao dịch Hàng hóa Tương lai Liên bang (CFTC), khối lượng giao dịch hàng năm của ngành chưa vượt 50 tỷ USD.

Lĩnh vực mà Meta sắp bước vào đã có nhiều trường hợp xử phạt quản lý:

- Năm 2022, CFTC xác định Polymarket thực hiện giao dịch phái sinh sự kiện phi tập trung mà không đăng ký, phạt 1.4 triệu USD;

- Kalshi mất nhiều năm kiện tụng liên bang để tranh giành quyền vận hành hợp đồng bầu cử, tháng 9/2024 tòa án khu vực ra phán quyết có lợi, tháng 5/2025 CFTC từ bỏ kháng cáo, không gian tuân thủ hợp đồng sự kiện bầu cử được mở ra, nhưng các tranh cãi về giao dịch chính trị, công bằng thị trường vẫn chưa lắng xuống;

- Tháng 4/2026, CFTC khởi kiện vụ giao dịch nội gián thị trường dự đoán đầu tiên trong lịch sử, cáo buộc một sĩ quan quân đội Mỹ đương nhiệm sử dụng thông tin tình báo mật về hành động Venezuela để giao dịch kiếm lời trên Polymarket.

Các bố trí sản phẩm tài chính trong quá khứ của Meta đã khiến các cơ quan quản lý cảnh giác cao độ về tham vọng tài chính của họ. Dự án tiền ổn định số Diem (trước đây là Libra) do Facebook dẫn đầu, vào năm 2022 do cơ quan quản lý cho rằng việc Meta kiểm soát mạng lưới thanh toán hàng tỷ người dùng sẽ tạo ra sự tập trung quyền lực tài chính và xã hội quá mức, cuối cùng dự án được bán với giá thấp cho ngân hàng Silvergate. Trong các phiên điều trần về Libra năm đó, mô hình kết hợp giữa danh tính xã hội, nội dung chính trị, khuyến khích tài chính, dữ liệu thị trường mà Meta nắm giữ đã vấp phải sự phản đối gay gắt từ các cơ quan quản lý.

Chính vì trò chơi dự đoán dùng điểm số có thể tránh được các quy định tài chính khắt khe ban đầu, Meta đã chọn nó làm khởi đầu cho Arena.

Lưu lượng khổng lồ có thể mang lại lợi thế gì

Hình thái khả thi nhất cho sản phẩm thế hệ đầu tiên của Arena là xây dựng chức năng dự đoán đại chúng dựa trên quy mô xã hội: Người sáng tạo Instagram phát hành thị trường dự đoán sự kiện trao giải, nhóm Facebook thảo luận về tỷ lệ cược thể thao, cộng đồng WhatsApp chia sẻ quan điểm dự đoán tập thể, Meta AI tổng hợp kỳ vọng chính thống trên toàn mạng.

Phiên bản này tạm thời không liên quan đến các hợp đồng sự kiện bằng tiền mặt từng dẫn đến xử phạt quản lý, chỉ hoạt động dựa trên biểu đồ xã hội 3.56 tỷ người dùng hoạt động hàng ngày.

Tuy nhiên, logic cốt lõi của thị trường dự đoán là dựa vào cuộc chơi vốn thực tế để ràng buộc hành vi dự đoán, hình thành giá cả công bằng; một khi thay thế bằng khuyến khích tương tác điểm số, sản phẩm sẽ ưu tiên theo đuổi mức độ lan truyền và thời gian sử dụng của người dùng, thay vì độ chính xác của kết quả dự đoán.

Hồ sơ xử lý nội dung chính trị và đấu tranh thông tin sai lệch kém cỏi trong quá khứ của Meta khiến các cơ quan quản lý và truyền thông tự nhiên sẽ nhìn nhận mọi tranh cãi do Arena gây ra bằng ánh mắt xem xét.

Lợi thế lưu lượng của Meta đủ để nâng đỡ quy mô lĩnh vực. Logic thành công của Stories và Reels là nhất quán, nắm bắt sở thích sẵn có của người dùng, khuếch đại lan truyền thông qua nền tảng hàng tỷ người dùng. Nếu Arena xây dựng chức năng dự đoán xã hội nhẹ nhàng, kiểm soát ngưỡng tài chính, để người dùng Facebook thông thường dễ dàng tiếp cận thị trường dự đoán, trong khi các nền tảng như Kalshi duy trì định vị giao dịch chuyên nghiệp, Meta có thể làm lớn chiếc bánh ngành, có lợi cho các nền tảng hàng đầu hiện có.

Người dùng gốc mã hóa, có nhận thức tài chính đã nâng đỡ lĩnh vực thị trường dự đoán hàng trăm tỷ USD, còn 3.56 tỷ người dùng hoạt động hàng ngày của Meta là nhóm người dùng phổ thông khổng lồ mà ngành chưa từng chạm tới, đây cũng là cơ hội lớn nhất của lần tham gia này.

Nhưng chỉ hai tháng trước khi tin tức Meta tham gia bị tiết lộ, CFTC vừa khởi kiện vụ giao dịch nội gián đầu tiên trong lịch sử thị trường dự đoán, việc giám sát quản lý ngành tiếp tục thắt chặt. Các nền tảng của Meta bao phủ thị trường dự đoán liên quan đến bầu cử, sự kiện thể thao, nhân vật công chúng, rất dễ kích hoạt sự can thiệp của cơ quan quản lý; cộng thêm hồ sơ tiêu cực về xử lý nội dung chính trị nhạy cảm trong quá khứ của công ty, Meta bước vào với điểm yếu về uy tín vốn có, lưu lượng khổng lồ thay vào đó sẽ khuếch đại mọi tranh cãi tiêu cực.

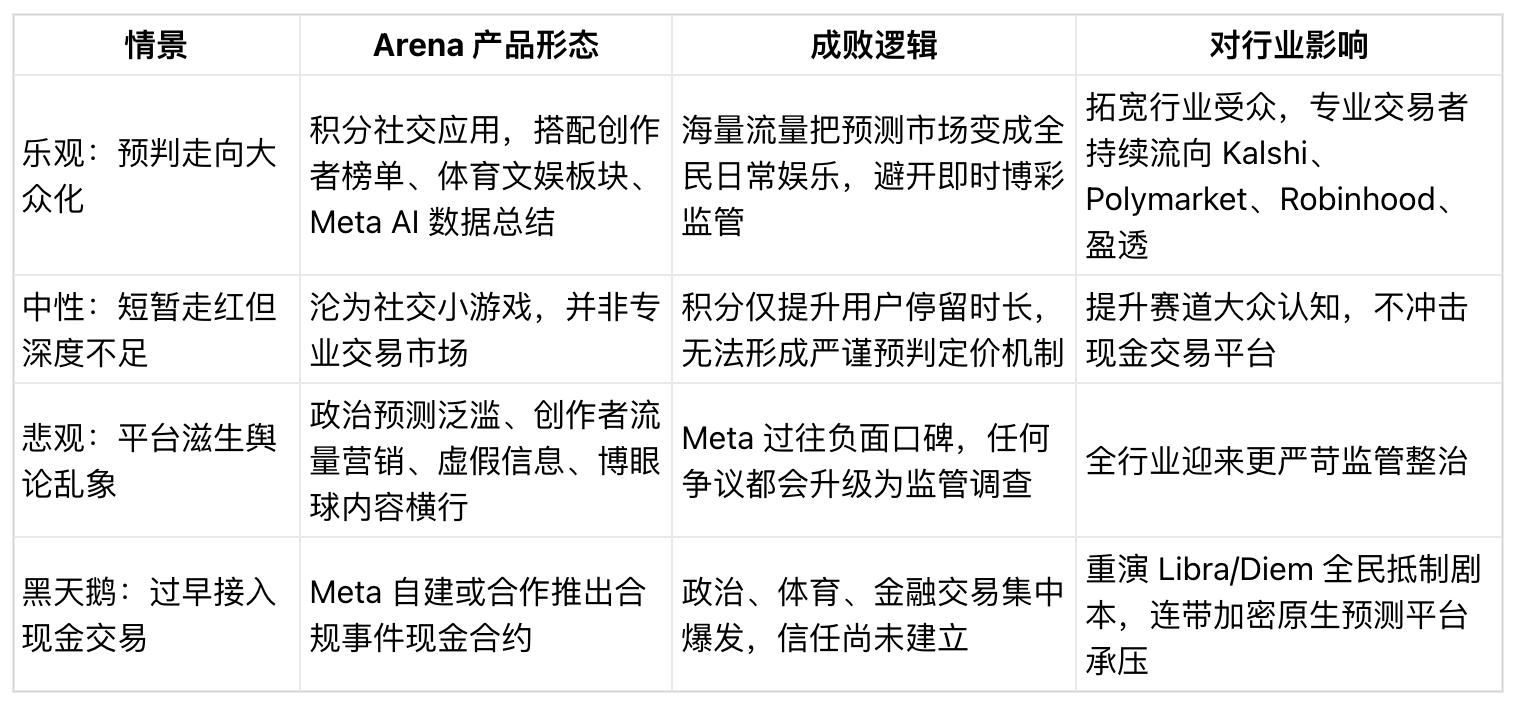

Diễn biến bốn viễn cảnh phát triển của Arena

Nhiều sản phẩm tài chính trước đây của Meta đều thất bại hoàn toàn do cơ quan quản lý cho rằng vấn đề niềm tin không thể giải quyết.

Arena có lợi thế bẩm sinh, lĩnh vực thị trường dự đoán đã định hình, người dùng hiện tại thực sự tồn tại. Nhưng Meta, nền tảng vận hành, đang mang trên mình danh tiếng tiêu cực tương tự như khi Libra thất bại. Một khi liên quan đến bầu cử và giao dịch tiền, niềm tin là tài sản cốt lõi mà Meta phải đổi lấy bằng hoạt động lâu dài, quy mô lưu lượng đơn thuần không thể bù đắp cho sự thiếu hụt uy tín.