Tác giả:许超

Phân tích mới nhất từ tổ chức nghiên cứu SemiAnalysis tiết lộ rằng Anthropic đang định hình lại bức tranh thương mại hóa AI với tốc độ tăng trưởng và khả năng sinh lợi vượt xa đối thủ. Dựa trên mô hình kinh doanh lợi nhuận cao lấy API làm trọng tâm, Anthropic đã trở thành nhà dẫn đầu thị trường AI B2B.

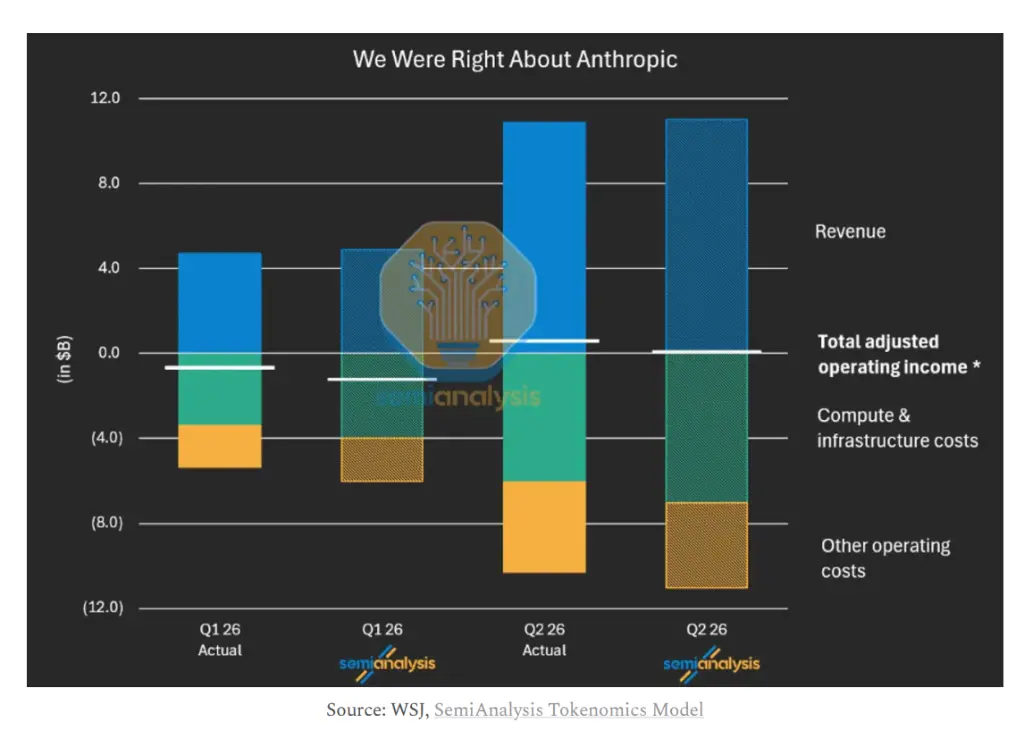

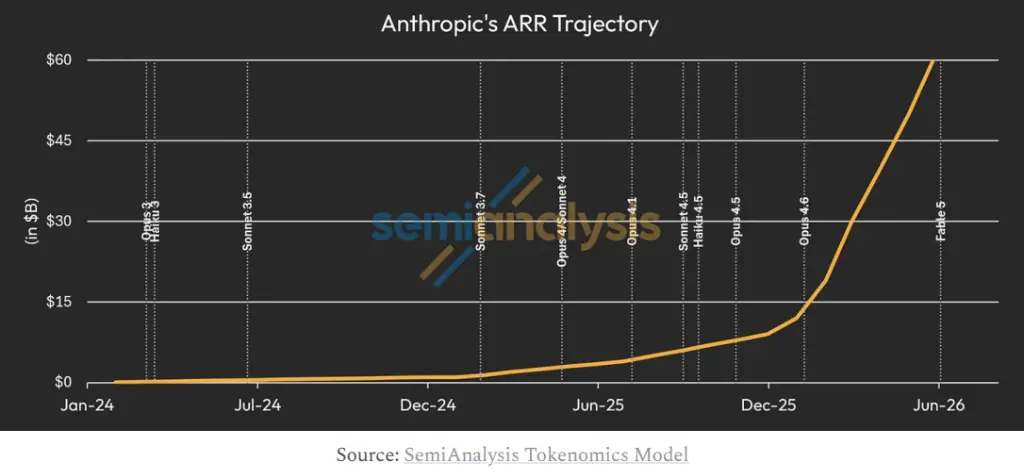

Theo báo cáo chi tiết của SemiAnalysis, Anthropic dự kiến đạt 10 tỷ USD lợi nhuận trước thuế và lãi vay theo GAAP (EBIT) vào quý 3 năm 2026, tương ứng với tỷ suất lợi nhuận khoảng 6%. Đồng thời, doanh thu thường niên định kỳ (ARR) của công ty đã tăng vọt từ 9 tỷ USD cuối năm 2025 lên hơn 60 tỷ USD hiện nay. Tổ chức này dự báo, nếu Anthropic duy trì nhịp độ tăng ARR ròng mới (NNARR) hàng tháng khoảng 15 tỷ USD, ARR của họ vào cuối năm 2027 có thể chạm mức 300 tỷ USD, tương ứng với giá trị doanh nghiệp 600 tỷ USD, biến nó trở thành công ty có vốn hóa thị trường cao nhất toàn cầu.

Anthropic đã nộp hồ sơ phát hành cổ phiếu lần đầu ra công chúng (IPO) bí mật vào ngày 1 tháng 6. SemiAnalysis cho rằng, việc lên sàn vào thời điểm này có tính cấp bách chiến lược — Alphabet đã hoàn tất vòng gọi vốn cổ phần 84.75 tỷ USD, Meta cũng có tin đồn về kế hoạch gọi vốn hàng trăm tỷ USD, cửa sổ thị trường vốn đang thu hẹp. Báo cáo chỉ ra rằng, dữ liệu tài chính và mô hình kinh doanh vượt trội của Anthropic có nghĩa là họ nên lên sàn trước OpenAI để nắm quyền chủ động trong cuộc cạnh tranh vốn.

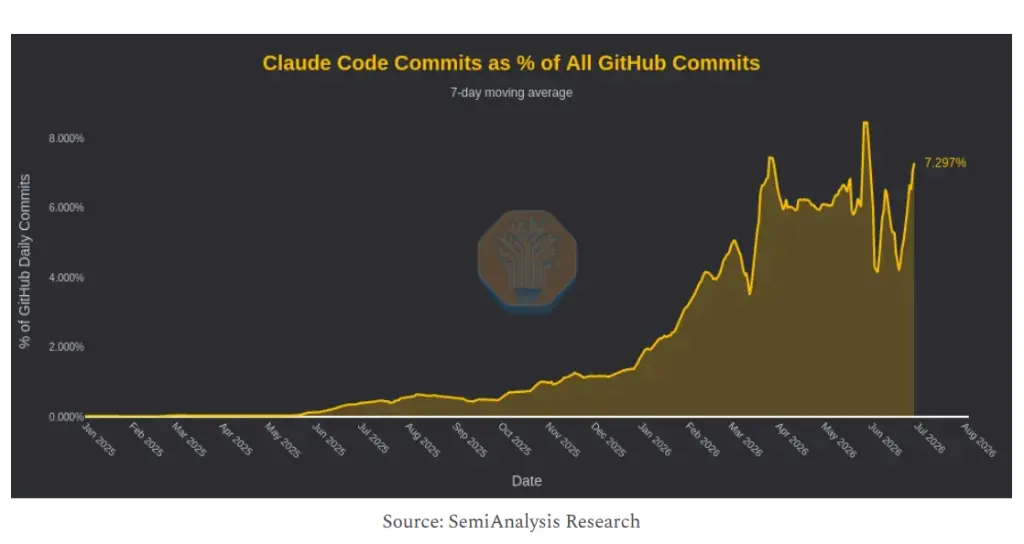

Điểm ngoặt hiệu suất của Anthropic bắt nguồn từ sự phổ biến bùng nổ của Claude Code. Dữ liệu từ SemiAnalysis cho thấy, Claude Code hiện chiếm hơn 7% tổng số lần commit mã trên GitHub, trực tiếp thúc đẩy ARR mới tăng thêm hàng tháng của công ty từ 3 tỷ USD vào tháng 1 lên 11 tỷ USD vào tháng 3 trong quý đầu tiên.

Về cấu trúc doanh thu, Anthropic và OpenAI cho thấy sự phân hóa rõ rệt. Khoảng 75% đến 85% ARR của Anthropic đến từ nghiệp vụ API tính phí theo mức sử dụng, trong khi đăng ký từ người dùng cuối chỉ chiếm 5% tổng ARR. Ngược lại, OpenAI trong quý đầu năm 2026 vẫn có hơn 65% doanh thu đến từ mô hình đăng ký, với ARR từ người dùng cuối chiếm khoảng 40%.

SemiAnalysis chỉ ra rằng, lợi thế cốt lõi của mô hình API nằm ở chỗ không có giới hạn doanh thu trên mỗi người dùng — khi cùng một khách hàng áp dụng nhiều quy trình công việc tự chủ (Agentic Workflow), lượng token tiêu thụ và doanh thu tương ứng sẽ tiếp tục tăng, không cần thêm khách hàng mới vẫn có thể mở rộng. Giám đốc tài chính (CFO) của Anthropic, Krishna Rao, đã tiết lộ trong một podcast vào tháng 5 năm nay rằng tỷ lệ giữ chân doanh thu ròng (NRR) của công ty lên tới 500%, tức là trong số các khách hàng đóng góp 30 tỷ USD ARR trong quý đầu tiên, họ chỉ đóng góp 2 tỷ USD một năm trước đó.

Sự khác biệt về mô hình kinh doanh được thể hiện trực tiếp trên tỷ suất lợi nhuận gộp. SemiAnalysis ước tính, tỷ suất lợi nhuận gộp tổng hợp hiện tại của Anthropic đã tăng lên khoảng giữa 60%, trong khi con số này vào năm 2024 là âm 94%. Trong đó, tỷ suất lợi nhuận gộp của nghiệp vụ API vượt quá 80%.

Động lực chính dẫn đến cải thiện đáng kể tỷ suất lợi nhuận gộp là hiệu quả suy luận được nâng cao. Xét về ARR tương ứng với mỗi megawatt năng lực tính toán, chỉ số này của Anthropic sẽ đạt 60 triệu USD vào cuối năm nay, trong khi 9 tháng trước chỉ là 16 triệu USD. Vì chi phí năng lực tính toán cho suy luận về cơ bản là cố định, khi lượng token được xử lý trên một đơn vị năng lực tính toán hoặc giá token tăng lên, tỷ suất lợi nhuận biên sẽ tiệm cận 100%.

Báo cáo tính toán rằng, nếu cả Anthropic và OpenAI đều đạt mức ARR 100 tỷ USD, do OpenAI cần hỗ trợ hơn 900 triệu người dùng miễn phí (SemiAnalysis ước tính chi phí phục vụ hàng tháng khoảng 0.70 USD/người), lợi nhuận gộp của họ sẽ ít hơn Anthropic khoảng 25 tỷ USD. Khoảng cách này sẽ ảnh hưởng trực tiếp đến khả năng tái đầu tư vào việc đào tạo thế hệ mô hình mới của cả hai bên.

SemiAnalysis đưa ra chỉ số "Lợi nhuận trước thuế và lãi vay trước đào tạo" (EBTIT) như một thước đo cốt lõi về khả năng tái đầu tư của phòng thí nghiệm, tỷ suất lợi nhuận EBTIT của Anthropic trong quý 2 năm 2026 là 36%. Báo cáo dự báo, trước năm 2028, tổng EBTIT tích lũy của Anthropic sẽ cao hơn OpenAI 250 tỷ USD.

SemiAnalysis ước tính, hiện tại hơn 65% ARR trong phòng thí nghiệm đến từ các trường hợp sử dụng liên quan đến lập trình, các công ty khởi nghiệp công cụ lập trình như Cursor, Cognition, Loveable, Replit cùng đóng góp khoảng 6 tỷ USD ARR. Meta là khách hàng đơn lẻ lớn nhất của Anthropic, nhưng tỷ trọng của họ vẫn nằm trong khoảng từ 3% đến 5%.

Báo cáo cho rằng, an ninh mạng sẽ là lĩnh vực dọc bùng nổ tiếp theo sau lập trình, và dự đoán việc ra mắt mô hình Fable mới sẽ nâng cao hơn nữa giá token và mở rộng các kịch bản ứng dụng, thúc đẩy NNARR hàng tháng trong nửa cuối năm 2026 vượt qua mức hiện tại là 10 tỷ USD mỗi tháng. Các lĩnh vực dọc như chăm sóc sức khỏe, tài chính, công nghệ sinh học cũng được liệt kê là hướng mở rộng TAM tiềm năng quan trọng.

Về kênh phân phối, mô hình "Token như một Dịch vụ" (TaaS) được bán gián tiếp thông qua các nền tảng đám mây siêu lớn như AWS Bedrock, Azure Foundry đang tăng trưởng nhanh chóng, hiện chiếm 15% đến 20% ARR của Anthropic, trong khi một quý trước tỷ lệ này chỉ là 5% đến 10%. SemiAnalysis cho rằng, việc trả 20% đến 30% doanh thu dưới dạng chia sẻ cho các nền tảng đám mây siêu lớn vẫn có tính hợp lý về kinh tế từ góc độ hiệu quả tiếp cận khách hàng doanh nghiệp và sự thuận tiện về tuân thủ.

Triển vọng tăng trưởng của Anthropic phải đối mặt với ràng buộc cốt lõi đến từ nguồn cung năng lực tính toán.

SemiAnalysis dự báo, đến năm 2030, tổng nhu cầu năng lực tính toán không bị ràng buộc của Anthropic và OpenAI sẽ vượt quá 100 gigawatt (GW), trong khi năng lực tính toán tăng ròng vào năm 2025 và 2026 lần lượt chỉ là 2.5GW và 5GW, hiện tổng năng lực tính toán khả dụng của hai công ty này chỉ hơn 6GW.

Chính khoảng cách cung-cầu này mang lại ý nghĩa chiến lược rõ ràng cho IPO. Báo cáo chỉ ra rằng, số tiền huy động được từ việc lên sàn sẽ chủ yếu được sử dụng để lấp đầy khoảng trống nhu cầu năng lực tính toán ngày càng mở rộng giữa vận hành suy luận và đào tạo mô hình mới, đồng thời khóa chặt nguồn tài nguyên năng lực tính toán trước với chi phí vốn ưu đãi hơn. Báo cáo cũng đề cập đến việc Meta đang xem xét cho các bên bên ngoài thuê năng lực tính toán (thông tin theo tin đồn thị trường ngày 1 tháng 7 năm 2026), và dự kiến Anthropic sẽ mua năng lực tính toán bổ sung từ các nhà cung cấp đáng tin cậy như vậy.

SemiAnalysis đồng thời liệt kê các yếu tố rủi ro chính, bao gồm: kế hoạch giảm giá được đồn đại từ OpenAI, áp lực cạnh tranh từ Google DeepMind và Meta trong các mô hình lập trình, các hạn chế quản lý tiềm ẩn từ chính phủ đối với việc phát hành các mô hình tiên phong, và tác động làm loãng tỷ suất lợi nhuận gộp tổng hợp do tỷ trọng doanh thu TaaS tăng lên. Báo cáo chỉ rõ rằng, nếu các chế độ quản lý cản trở việc phát hành mô hình và làm thu hẹp khoảng cách năng lực giữa mô hình mã nguồn mở và mô hình độc quyền tiên phong, sẽ làm suy yếu cơ bản hào bảo vệ thương mại của Anthropic.