Tác giả: Liam 'Akiba' Wright

Biên dịch: Saoirse, Foresight News

Điểm chính

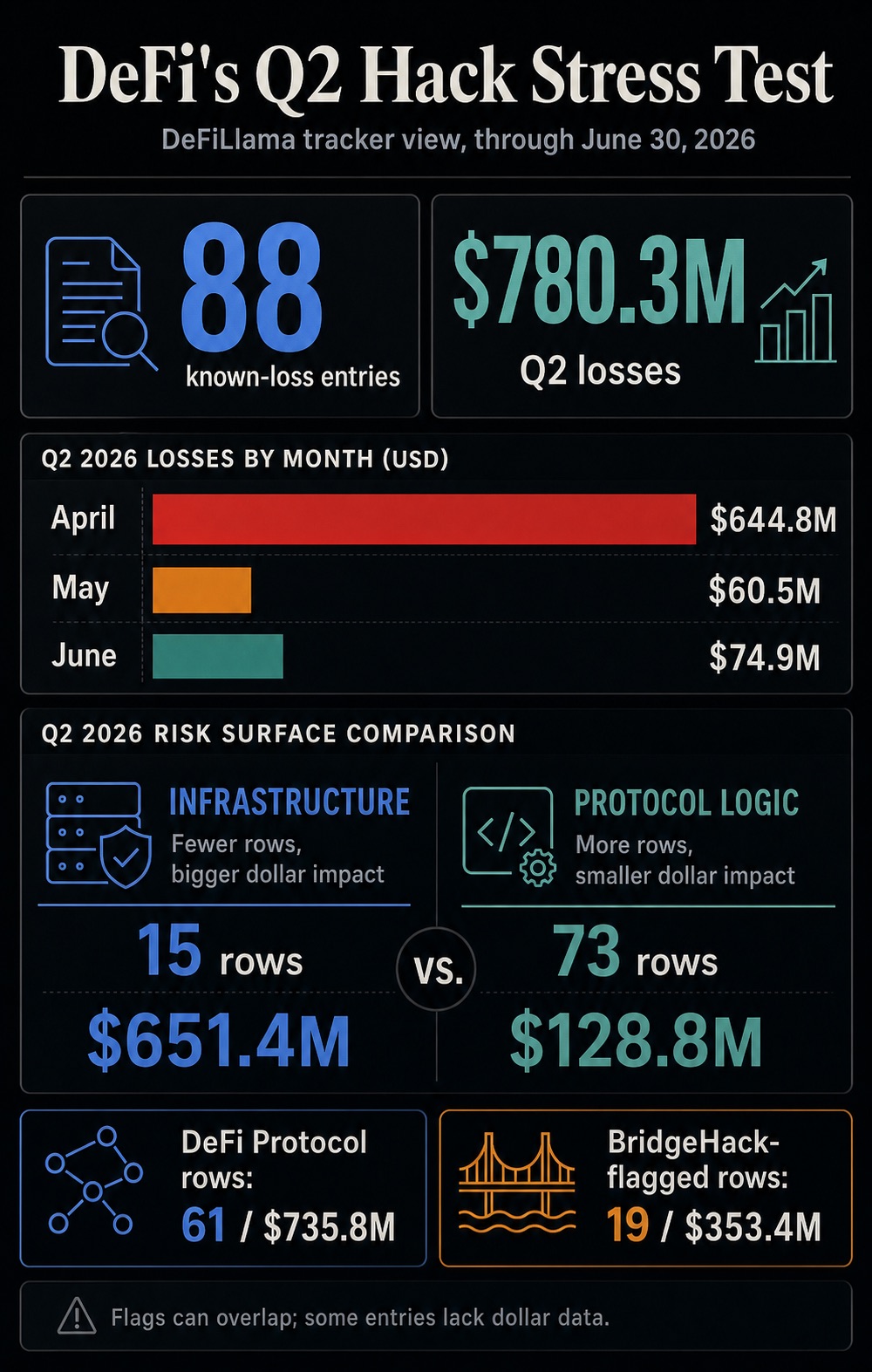

- Theo thống kê của DeFiLlama, Quý 2 có 88 vụ tấn công hack với số tiền tổn thất được ghi nhận rõ ràng, tổng thiệt hại tính đến ngày 30/6 lên tới 780,3 triệu USD.

- Một loạt vụ mất cắp chứng minh rằng, tổn thất an ninh giờ đây đã trở thành một phần chi phí vốn của DeFi, trực tiếp ảnh hưởng đến lợi nhuận người dùng, lựa chọn tuyến đường tài sản và quyết định bố trí thanh khoản.

- Rủi ro cầu nối chuỗi chéo và lỗ hổng logic hợp đồng vẫn là mối lo ngại lâu dài của ngành. Nhiều sự cố an ninh trong tháng 6 cũng khiến thị trường tiếp tục đặt câu hỏi: Vốn nên chảy về đâu để đảm bảo an toàn?

Trong các cuộc thảo luận về việc mất cắp do lỗ hổng của DeFi hiện nay, các nhà giao dịch dần chú ý đến một khoản chi phí không được ghi nhận trong tỷ suất lợi nhuận hàng năm (APY) của các pool thanh khoản: ngay cả khi các cầu nối chuỗi chéo, khóa riêng tư (private key), giao diện front-end, oracle và mã hợp đồng luôn tiềm ẩn nguy cơ thất bại, người dùng vẫn phải trả giá để tham gia vào hệ sinh thái trên chuỗi.

Đối với người dùng thông thường và các nhà cung cấp thanh khoản (LP), góc độ xem xét của họ đã không chỉ là tỷ suất lợi nhuận cao hay thấp. Ngay cả khi một tuyến đường vốn nào đó có thể mang lại lợi nhuận bổ sung, người dùng cũng phải cân nhắc xem liệu rủi ro công nghệ, rủi ro vận hành và rủi ro quản trị đi kèm với tuyến đường này có đáng để đánh đổi hay không.

Số liệu quý 2 từ cơ sở dữ liệu theo dõi hack của DeFiLlama cho thấy, có tổng cộng 88 sự kiện tấn công với số tiền tổn thất có thể thống kê được, tổng thiệt hại tích lũy tính đến ngày 30/6 là 780,3 triệu USD.

Tháng 4 là tháng thiệt hại nặng nề nhất, với số tiền bị đánh cắp lên tới 644,8 triệu USD; hàng chục vụ tấn công trong tháng 5 và tháng 6 lại bổ sung thêm 135,4 triệu USD thiệt hại. Cuộc khủng hoảng an ninh trong cả quý 2 không phải là một sự kiện thiên nga đen lớn duy nhất, mà giống như một cuộc kiểm tra áp lực ngành đang diễn ra liên tục. Ngay cả khi sức nóng của những tin tức quan trọng đã phai nhạt, tổn thất do tấn công vẫn không ngừng phát sinh.

Tính đến ngày 30/6, tổng quy mô của các sự kiện tiền điện tử bị đánh cắp có số tiền được ghi nhận trên toàn mạng lưới lên tới 16,65 tỷ USD. Trong đó, thiệt hại được đánh dấu là do các giao thức DeFi bị tấn công là 7,85 tỷ USD, thiệt hại do cầu nối chuỗi chéo bị đánh cắp là 3,26 tỷ USD.

Chỉ trong phạm vi quý 2, các cuộc tấn công liên quan đến giao thức DeFi gây ra thiệt hại 735,8 triệu USD, các cuộc tấn công vào cầu nối chuỗi chéo gây thiệt hại 353,4 triệu USD.

Cần lưu ý các chi tiết khi phân tích dữ liệu này: các nhãn của DeFiLlama có sự chồng chéo. Một số sự kiện vừa thuộc loại tấn công cầu nối chuỗi chéo, đồng thời cũng là cuộc tấn công khai thác lỗ hổng giao thức. Một số sự kiện khác không tiết lộ đầy đủ số tiền bị đánh cắp.

Ngay cả khi tồn tại những sai lệch thống kê trên, kết luận cốt lõi vẫn rất rõ ràng: rủi ro mất cắp tiền xuất hiện trên toàn bộ cơ sở hạ tầng DeFi, bao gồm các kênh lưu chuyển tài sản, kiểm soát quyền hạn, giao diện tương tác và hệ thống xác minh - những cơ sở vật chất chính là nền tảng để tài chính phi tập trung có thể hoạt động bình thường.

Cả quý 2: Tổn thất an ninh chính thức được đưa vào hệ thống định giá tài sản

Trong quý 2, thiệt hại và sự cố tập trung xuất hiện ở hai lĩnh vực rủi ro: lỗ hổng cơ sở hạ tầng có số tiền bị đánh cắp lớn trong một lần, còn lỗ hổng logic hợp đồng là loại có số lượng sự cố xảy ra nhiều nhất.

Số liệu thống kê của DeFiLlama quý 2 năm 2026 (chỉ bao gồm các sự kiện có ghi nhận số tiền tổn thất)

- Tổng số vụ tấn công quý 2: 88 vụ (có số liệu thiệt hại rõ ràng)

- Tổng thiệt hại quý 2: 780,3 triệu USD

- Số liệu tấn công giao thức DeFi: 61 vụ, tổng thiệt hại 735,8 triệu USD

- Số liệu tấn công cầu nối chuỗi chéo: 19 vụ, tổng thiệt hại 353,4 triệu USD

- Sự cố rủi ro loại cơ sở hạ tầng: 15 vụ (có ghi nhận số tiền), tổng thiệt hại 651,4 triệu USD

- Sự cố lỗ hổng logic hợp đồng: 73 vụ (có ghi nhận số tiền), tổng thiệt hại 128,8 triệu USD

- Phân bố thiệt hại hàng tháng: Tháng 4: 644,8 triệu USD, Tháng 5: 60,5 triệu USD, Tháng 6: 74,9 triệu USD

Hai loại rủi ro này có tác động hoàn toàn khác nhau đến định giá thị trường. Lỗ hổng logic hợp đồng có thể đơn giản được coi là vấn đề chất lượng mã nguồn bên trong một ứng dụng duy nhất.

Nhưng tác động từ lỗ hổng cơ sở hạ tầng lại hoàn toàn khác. Loại rủi ro này bao trùm các cơ sở vật chất công cộng như cầu nối chuỗi chéo, hệ thống xác minh chữ ký, truyền tin nhắn chuỗi chéo, quyền hạn quản trị viên, ví nóng (hot wallet), v.v. Mọi luồng chuyển vốn xuyên nền tảng đều phải dựa vào các cơ sở vật chất này.

Một khi cơ sở hạ tầng xuất hiện lỗ hổng an ninh, mô hình tính toán lợi nhuận truyền thống của DeFi sẽ không còn giá trị tham khảo. Một pool thanh khoản có thể được ghi nhãn với tỷ suất lợi nhuận hàng năm cao, nhưng người dùng buộc phải suy nghĩ: con đường tất yếu để đạt được lợi nhuận này có phụ thuộc vào một cầu nối chuỗi chéo, một bộ oracle, trang giao diện tương tác front-end, các nút ký (signing node) hay quyền hạn quản trị hay không - và những người bình thường không thể đánh giá, phán đoán rủi ro của các khâu này trong thời gian thực.

Các nhà tạo lập thị trường (market maker) muốn duy trì cung cấp thanh khoản đa chuỗi, thì phải dựa vào chênh lệch giá giao dịch để bù đắp chi phí rủi ro vận hành do việc chuyển vốn xuyên chuỗi mang lại.

Điều này đại diện cho sự thay đổi then chốt trong logic thị trường: ngành công nghiệp đang chuyển từ "phân tích hậu sự cố" sang "tính trước phí bù rủi ro (risk premium)", tất cả những người tham gia đều đang tính toán lại chi phí thực tế của việc kết nối vào hệ sinh thái trên chuỗi.

Chi phí mà người dùng cần gánh chịu không còn chỉ là phí gas, tổn thất trượt giá (slippage) hay lãi suất vay mượn; khi vốn đang trong trạng thái lưu chuyển, rủi ro tổn thất do sự cố xảy ra ở các khâu quyền hạn, kênh truyền dẫn, lớp xác minh cũng là một khoản chi phí ngầm.

Quá trình định giá lại này diễn ra rất kín đáo: tỷ suất lợi nhuận hàng năm mà nền tảng công bố sẽ không bị hạ xuống, nhưng người dùng sẽ chủ động yêu cầu nền tảng cung cấp kênh rút vốn nhanh, bảo hiểm tài sản, hoặc đòi hỏi bù đắp lợi nhuận cao hơn đối với các dự án có rủi ro xuyên chuỗi cao, điều này sẽ trực tiếp làm giảm lợi nhuận thực tế ròng của dự án.

Ngay cả khi chưa có hệ thống xếp hạng an ninh tiêu chuẩn nào được triển khai, thị trường cũng sẽ phản ánh kỳ vọng rủi ro một cách trực quan thông qua việc thanh khoản co lại, chênh lệch giá mua-bán mở rộng, hoặc nền tảng tăng chi phí khuyến khích thanh khoản.

Độ tin cậy của tuyến đường tài sản, trở thành một phần của chính giao dịch

Rủi ro lộ ra từ các cầu nối chuỗi chéo, có thể thể hiện rõ nhất sự thay đổi do cuộc kiểm tra áp lực ngành này mang lại. Tổng thiệt hại từ các cuộc tấn công liên quan đến cầu nối chuỗi chéo trong quý 2 là 353,4 triệu USD, đủ để chứng minh rằng tuyến đường tài sản xuyên chuỗi từ lâu đã không còn chỉ là vấn đề lựa chọn thuận tiện hay không.

Nếu muốn tham gia vào một cơ hội kiếm lời nào đó, vốn bắt buộc phải đi qua cầu nối chuỗi chéo hoặc phần mềm trung gian tin nhắn chuỗi chéo, thì bản thân đường truyền dẫn này đã thuộc về một mắt xích rủi ro của giao dịch.

Nhiều vụ mất an toàn chuỗi chéo gần đây đã thay đổi hành vi thị trường: Sau khi các vụ lộ lỗ hổng và bị đánh cắp của KelpDAO và LayerZero bùng phát, một loạt dự án đã bắt đầu tái cấu trúc kiến trúc an ninh cơ sở của chính mình.

THORChain gặp sự cố tấn công và khẩn cấp ngừng dịch vụ cũng làm lộ ra cùng một vấn đề: một khi độ tin cậy của tuyến đường tài sản sụp đổ, hệ thống sẽ ưu tiên tạm dừng nghiệp vụ, sau đó mới điều tra vấn đề.

Đối với người dùng thông thường, thanh khoản sẽ tiếp tục tập trung vào các nền tảng có đường đi rõ ràng, rủi ro xuyên chuỗi thấp hơn, độ sâu vốn đủ lớn và tránh được các kênh truyền dẫn mong manh.

Đối với các công cụ tổng hợp lợi nhuận (yield aggregator) và nhà tạo lập thị trường, ngoài việc tham khảo giá cả, độ sâu vốn, phí Gas, thuật toán định tuyến (routing algorithm) cũng sẽ dần thêm vào khía cạnh đánh giá rủi ro an ninh.

Một số cầu nối chuỗi chéo và nền tảng xuyên chuỗi dù có thể hoạt động bình thường, cũng sẽ phải đối mặt với chi phí sử dụng vốn cao hơn. Vốn vẫn sẽ lưu chuyển qua các kênh này, nhưng thị trường sẽ yêu cầu chênh lệch giá giao dịch rộng hơn, bảo hiểm tài sản hoàn chỉnh, cơ chế xác minh đáng tin cậy hơn, hoặc rút ngắn chu kỳ tài sản phơi nhiễm trước rủi ro.

Trong thị trường DeFi, đây chính là phí bù rủi ro chưa được tiêu chuẩn hóa để ghi sổ.

Logic này cũng sẽ ảnh hưởng đến chiến lược ra mắt dự án mới. Khi mở ra thị trường giao dịch mới, các bên giao thức sẽ cho rằng tốc độ ra mắt không còn là ưu tiên hàng đầu nữa, mà chuyển sang xem xét lại lần thứ hai các cầu nối chuỗi chéo, quyền hạn quản trị viên và đường dẫn oracle mà dự án phụ thuộc vào.

Các nhà cung cấp thanh khoản có thể chủ động giảm số lượng blockchain công khai tham gia, bởi vì mỗi khi thêm một đường dẫn xuyên chuỗi mới, đều sẽ chồng thêm một lớp nguy cơ an ninh mới. Nhìn riêng lẻ, lựa chọn của mỗi người là không đáng kể, nhưng khi tập hợp lại, sẽ quyết định thanh khoản thị trường tập trung vào những nền tảng nào, những nền tảng nào sẽ có chi phí sử dụng tăng vọt do rủi ro quá cao.

Bảo hiểm tài sản cũng nằm trong hệ thống tuần hoàn này. Nếu các tổ chức bảo hiểm và người dùng thông thường đều coi rủi ro xuyên chuỗi là mối nguy vận hành thường nhật, thì phạm vi bảo hiểm sẽ trở thành chỉ số cốt lõi để đánh giá xem nền tảng có thể thu hút thanh khoản quy mô lớn hay không.

Các giao thức không thể công bố rõ ràng logic phòng chống rủi ro của chính mình, dù có thể vận hành bình thường, cũng sẽ phải trả giá: thanh khoản thị trường tiếp tục giảm, hoặc phải chi phí cao hơn để khuyến khích người dùng cung cấp thanh khoản.

Đầu tư an ninh, chuyển thành chi phí phân phối để thu hút thanh khoản của nền tảng

Những thay đổi ở cấp độ thị trường cũng thể hiện rõ bên trong các giao thức. Trước đây, các khoản chi liên quan đến an ninh thường được định nghĩa là đầu tư phòng thủ: bao gồm kiểm toán mã nguồn, chương trình thưởng tìm lỗ hổng (bug bounty), giám sát thời gian thực trên chuỗi, cơ chế ứng phó sự cố và chức năng kiểm soát khẩn cấp.

Sau khi trải qua cuộc khủng hoảng an ninh trong cả quý 2, đầu tư an ninh đã trở thành chi phí phân phối để nền tảng thu hút thanh khoản. Nếu người dùng có thể phân biệt rõ ràng sự khác biệt về an ninh giữa các nền tảng, khả năng an ninh sẽ trở thành yếu tố cốt lõi để vốn lựa chọn đặt chân vào nền tảng.

Số liệu từ nhiều cơ quan an ninh bên thứ ba đã chứng thực thực trạng rủi ro của ngành: Một báo cáo phân tích của TRM Labs chỉ ra rằng, tiền điện tử bị đánh cắp trong năm 2026 tập trung cao độ vào một số ít vụ tấn công quy mô lớn; báo cáo rủi ro stablecoin năm 2026 do CertiK công bố, nhấn mạnh rằng ví, cầu nối chuỗi chéo, quản lý tài sản (custody) và cơ sở hạ tầng thanh toán tồn tại rất nhiều lỗ hổng; Chainalysis thì tập trung nghiên cứu cơ sở hạ tầng ký tên bằng khóa riêng tư (private key signing infrastructure), lừa đảo kỹ thuật xã hội (social engineering scam), cũng như các phương thức tấn công rửa tiền và chuyển vốn nhanh chóng sau khi bị đánh cắp.

Các cơ quan có cách thống kê khác nhau, số liệu tổn thất lớn mà Chainalysis trích dẫn dựa trên thông tin năm 2025, nhưng sự đồng thuận trong ngành rất rõ ràng: rủi ro DeFi từ lâu đã không chỉ giới hạn ở lỗ hổng mã hợp đồng thông minh Solidity.

Phạm vi rủi ro còn bao gồm quyền hạn ký tên tài khoản, điểm truy cập của người dùng, logic xác minh chuỗi chéo, kênh chuyển đổi nhanh tài sản bị đánh cắp, cũng như việc giao thức có thể nhận diện giao dịch bất thường trước khi kẻ tấn công hoàn thành thao tác trộm tiền hay không.

Điều này buộc tất cả các giao thức phải tăng chi tiêu an ninh cứng nhắc: tăng mức thưởng tìm lỗ hổng, xây dựng giám sát thời gian thực 24/7, mua bảo hiểm tài sản người dùng, thiết lập cơ chế hạn chế rút tiền, tăng cường kiểm soát đa chữ ký (multisig) cho quản trị viên, xem xét lại hệ thống xác minh, củng cố trang giao diện front-end, đồng thời hoàn thiện cơ chế giao tiếp đối ngoại khi xảy ra sự cố an ninh.

Mỗi khi xảy ra sự kiện trộm tiền quy mô lớn, chi phí thanh khoản của nền tảng đều tăng lên, so sánh ra, khoản chi tiêu an ninh này dễ dàng chứng minh tính cần thiết của nó hơn đối với những người nắm giữ token.

Sự thay đổi trong hành vi của người dùng, là ảnh hưởng sâu sắc hơn. Người dùng DeFi từ lâu đã chấp nhận rủi ro hợp đồng thông minh là cái giá phải trả để đạt được lợi nhuận, nhưng các cuộc tấn công liên tục không ngừng đã khiến tất cả mọi người thực sự cảm nhận được tổn thất do rủi ro mang lại.

Một vụ hack duy nhất, người dùng có thể đơn giản quy kết nguyên nhân là do bản thân nền tảng có khuyết điểm; nhưng sự cố xảy ra liên tục trong cả một quý, sẽ khiến toàn bộ đường dẫn lưu chuyển vốn đều trở nên đắt đỏ.

Các công cụ chiến lược tự động hóa lợi nhuận, công cụ tổng hợp tuyến đường tài sản, trang giao diện tương tác front-end đã đơn giản hóa ngưỡng sử dụng DeFi, nhưng cũng che giấu đường đi thực tế của vốn, mâu thuẫn ngành từ đó mà sinh ra.

CryptoSlate trước đây từng đưa tin, các sản phẩm lợi nhuận tự động hóa sẽ tập trung khuếch đại rủi ro của những nhà đầu tư nhỏ lẻ thông thường. Sau khi trải qua cuộc kiểm tra áp lực ngành kéo dài cả một quý, người dùng bắt đầu yêu cầu nền tảng công bố đầy đủ: đường dẫn lưu chuyển vốn, giả định rủi ro xuyên chuỗi liên quan, phương án bảo hiểm đi kèm, cũng như cơ chế xử lý sau khi dịch vụ của bên thứ ba được kết nối gặp sự cố.

Cấp độ giám sát bên ngoài cũng tạo ra áp lực tương tự. Các vấn đề lừa đảo và trộm tiền trong crypto tiếp tục bùng phát, cơ quan quản lý của các quốc gia thúc đẩy ngành tăng cường tự giám sát, Bộ Tài chính Hoa Kỳ cũng từng đưa ra cảnh báo rủi ro liên quan.

Cuộc khủng hoảng trộm tiền DeFi tình cờ nằm trong bối cảnh thị trường lớn như vậy: người dùng thông thường, bên vận hành nền tảng, nhà hoạch định chính sách đều đang tìm kiếm một bộ giải pháp, vừa giảm mạnh tổn thất tài sản bị đánh cắp, vừa giữ lại đặc tính hiệu quả, mở vốn có của tài chính phi tập trung.

Đây là bài toán khó cân bằng đối với DeFi: nếu hạn chế kiểm soát rủi ro quá nhiều, vốn sẽ chảy sang các kênh khác; nếu biện pháp kiểm soát rủi ro không đủ, mỗi lần xảy ra sự cố an ninh đều sẽ đẩy cao phí bù rủi ro tổng thể.

Các giao thức có thể chiếm ưu thế trong giai đoạn tiếp theo, chắc chắn sẽ là những nền tảng có thể công bố rõ ràng các rủi ro tiềm ẩn ngầm và triển khai phương án kiểm soát rủi ro hoàn chỉnh.

Các sự kiện tấn công được DeFiLlama ghi nhận trong tháng 6 vẫn ẩn chứa rất nhiều rủi ro. Các sự cố trong tháng bao trùm lỗ hổng front-end, rò rỉ khóa riêng tư có thể dự đoán (predictable private key leak), cầu nối chuỗi chéo chứng minh giả mạo, đúc token không có tài sản đảm bảo (unsecured token minting), tấn công giá trị có thể trích xuất tối đa ngược (reverse MEV attack), thao túng oracle, cũng như các lỗ hổng logic và kế toán hợp đồng khác nhau. Không có một nhãn duy nhất nào có thể khái quát toàn bộ nguy cơ.

Các chỉ số quan sát then chốt để đánh giá xu hướng tiếp theo của ngành: liệu vốn có tiếp tục tập trung vào các kênh xuyên chuỗi được công nhận là an toàn hay không, dự án có vì kiểm toán mã nguồn đa tầng mà trì hoãn ra mắt hay không, phí bảo hiểm tài sản có tăng lên hay không, ngân sách thưởng tìm lỗ hổng có tăng lên hay không, các công cụ tổng hợp lợi nhuận có trực quan hiển thị các giả định rủi ro an ninh khác nhau trên giao diện định tuyến hay không.

Nếu những thay đổi trên được triển khai nhanh chóng, thì toàn bộ quý 2 sẽ không còn chỉ là một chu kỳ ngành tồi tệ, mà là một sự kiện định giá lại rủi ro tài sản toàn diện.

Vấn đề trộm tiền do hacker DeFi về bản chất vẫn thuộc về vấn đề an ninh, nhưng đồng thời cũng diễn biến thành vấn đề cốt lõi ở cấp độ cấu trúc thị trường: nó là một loại thuế ngầm thường nhật, liên tục đánh thuế chi phí lên toàn bộ hệ thống lưu chuyển tài sản trên chuỗi, thu lợi nhuận và xây dựng niềm tin.