Tác giả:FourPillars

Biên dịch:AididiaoJP,Foresight News

Phát Hiện Chính

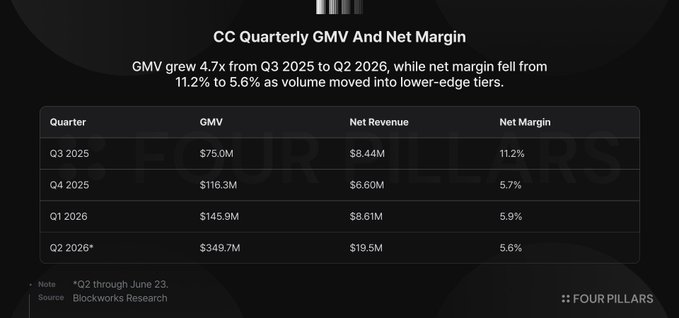

Tỷ suất lợi nhuận ròng của Collector Crypt (CC) giảm từ 11,2% trong Q3 2025 xuống còn 5,6% vào Q2 2026, trong khi GMV cùng kỳ tăng 4,7 lần. Tăng trưởng chủ yếu đến từ các gói thẻ mệnh giá $250, $1,000 và $2,500, những mệnh giá này có tỷ lệ giữ lại mỗi đô la trên nền tảng thấp hơn so với các gói thẻ mệnh giá thấp.

Gói thẻ mệnh giá $2,500 Mythic mới ra mắt chỉ 13 ngày đã chiếm 36,7% GMV của tháng 6. Chi tiêu bình quân đầu người tăng mạnh từ tháng 10/2025 đến tháng 6/2026, cho thấy tăng trưởng chủ yếu do người dùng chi tiêu lớn và ví giao dịch tần suất cao thúc đẩy, chứ không phải do mở rộng cơ sở người dùng rộng rãi.

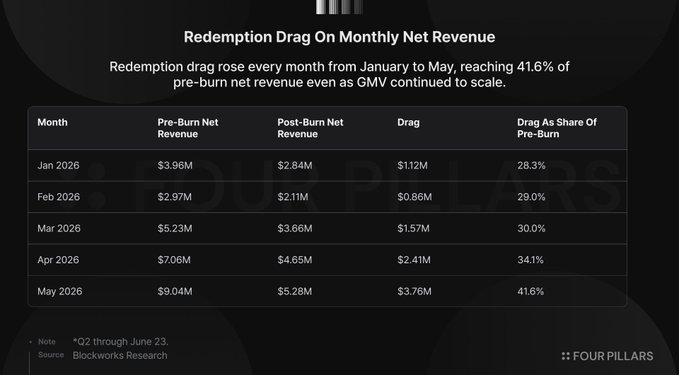

Việc đổi thẻ vật lý đã tiêu tốn 41,6% doanh thu ròng trước đốt của tháng 5. Dữ liệu on-chain cho thấy, trong khoảng 6,000 người dùng nạp tiền vào tháng 6, chỉ có 75 ví thực hiện đổi thẻ vật lý, trong đó 4 người dùng đổi thẻ lớn nhất chiếm 47,1% tổng lượng thẻ bị đốt từ người dùng.

Trong mô hình kịch bản, khi bất kỳ hai trong ba áp lực sau xuất hiện đồng thời, mô hình kinh tế của CC sẽ chuyển sang giá trị âm: chi phí thay thế tồn kho tiếp cận giá thị trường, tỷ lệ đổi thẻ vượt quá 9%, tỷ lệ mua lại ở mệnh giá cao duy trì khoảng 93%.

Doanh thu từ đối tác tích lũy chỉ 1,83 triệu USD, và phần lớn liên quan đến Moonbirds. Chiến lược API và phân phối vẫn chưa chứng minh được khả năng tạo ra doanh thu định kỳ kiểu thuê bao, doanh thu từ tồn kho nhẹ, vì các tích hợp có thể xác minh công khai vẫn phụ thuộc cao vào việc CC cung cấp thẻ, kho lưu trữ, thực hiện và dịch vụ mua lại.

Giới thiệu

Bề ngoài, CC là một thị trường đồ sưu tầm on-chain, nhưng dữ liệu cho thấy, lõi sản phẩm của nó là chu trình rút thẻ lặp lại, bán lại tức thì, giao dịch thứ cấp yếu, tích lũy giá trị token hạn chế, và được thúc đẩy bởi một số ít ví giao dịch tần suất cao.

Kể từ lần phát hành trước, CC đã thêm khoảng 94 triệu USD GMV trong mười ngày, GMV tích lũy tính đến ngày 23/6 đạt 728,9 triệu USD. Việc mua lại đã trả lại cho người dùng 662,7 triệu USD, doanh thu ròng là 47,5 triệu USD, gói thẻ mệnh giá $2,500 Mythic mới ra mắt chiếm 36,7% GMV tháng 6 chỉ trong 13 ngày, việc đổi thẻ vật lý Q2 đạt 8,9 triệu USD, vượt quá tổng của bốn quý trước đó.

CC có thể tiếp tục tăng GMV bằng cách để người dùng mua các gói thẻ lớn hơn, thu hồi thẻ vào kho lưu trữ và giữ vốn tuần hoàn thông qua cơ chế bán lại turbo. Nhưng các kênh này hiện đang tạo áp lực lên tỷ lệ giữ chân nền tảng.

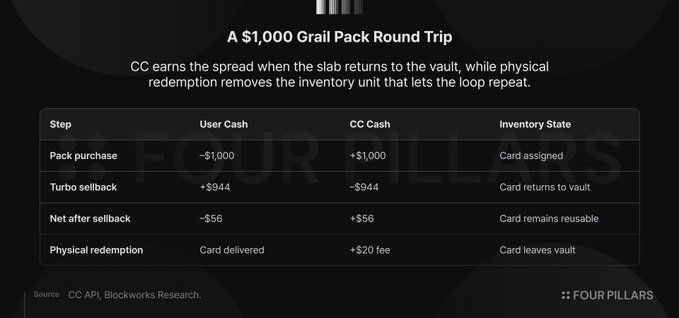

Lấy gói thẻ $1,000 Grail làm ví dụ: người dùng trả 1,000 USD, nhận được một nhóm thẻ với giá trị bảo hiểm dự kiến khoảng 1,015 USD, bán lại thông qua cơ chế turbo với giá khoảng 93%, nhận lại khoảng 944 USD. CC giữ lại khoảng 56 USD, trong khi thẻ quay trở lại kho lưu trữ, có thể được phân bổ lại, bán lại và tạo ra chênh lệch mới. Thẻ thực sự đóng vai trò như vốn lưu động trong chu trình sản phẩm.

Phần còn lại của bài viết xoay quanh ba điểm áp lực:

- Nâng mệnh giá tăng GMV, nhưng kéo tỷ lệ giữ chân tổng hợp xuống.

- Đổi thẻ vật lý biến thẻ có thể tái sử dụng thành nhu cầu bổ sung tồn kho.

- Tích hợp đối tác mở rộng phân phối, nhưng các trường hợp đã xác minh vẫn để gánh nặng tồn kho, thực hiện và mua lại lại cho CC.

CC có thể tiếp tục trình bày các con số tổng lớn hơn bằng cách để người dùng liên tục nâng cấp lên các gói thẻ lớn hơn, nhưng nút thắt nằm ở việc liệu có thể giữ lại đủ mỗi đô la khi thẻ phải liên tục tuần hoàn, vốn phải liên tục lưu chuyển, và phân phối đối tác vẫn phụ thuộc vào tầng vận hành của CC.

Tỷ suất lợi nhuận ròng của CC giảm một nửa, vì khối lượng giao dịch dịch chuyển sang các gói thẻ cao cấp hơn với tỷ lệ giữ chân thấp hơn

Con đường nhanh nhất để CC tăng GMV là tung ra các gói thẻ lớn hơn. Tỷ lệ giữ chân nền tảng của các gói thẻ $25 và $50 là từ 9% đến 11%, mệnh giá $250 khoảng 7%, mệnh giá $1,000 Grail khoảng 5,6%, và mệnh giá $2,500 Mythic là 6,4%.

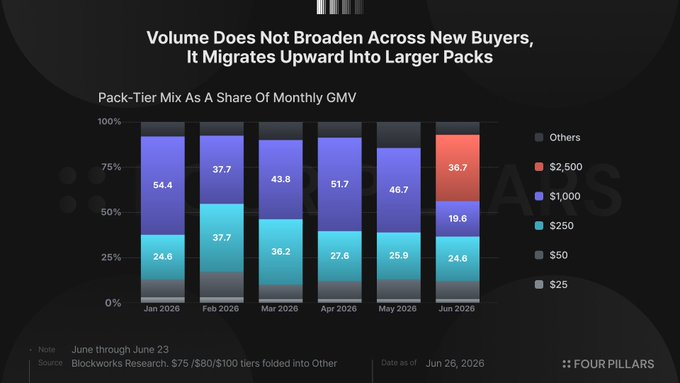

Từ tháng 1 đến tháng 4, các mệnh giá $250 và $1,000 liên tục đóng góp ba phần tư hoặc hơn GMV hàng tháng, cho đến khi mệnh giá Mythic vào tháng 6 tiếp quản làn sóng giao dịch lớn tiếp theo. Một số ít ví nặng sử dụng lặp lại các gói thẻ $1,000 và $2,500 có thể tạo ra nhiều hoạt động báo cáo hơn hàng nghìn người dùng giải trí chi tiêu nhỏ, đồng thời chịu tỷ lệ mất mát thấp hơn trên mỗi đô la đã thanh toán.

Nền tảng đạt được quy mô, người dùng mất vốn chậm hơn, trong khi tỷ suất lợi nhuận gộp tổng hợp tiến dần về phía mệnh giá lớn nhất.

Mythic ra mắt ngày 10/6, tạo ra 59,3 triệu USD GMV trong 13 ngày đầu. Mệnh giá $1,000 chiếm 46,7% GMV tháng 5, giảm xuống 19,6% vào tháng 6, trong khi Mythic gần như ngay lập tức chiếm 36,7%. Sự thay đổi này không cần thói quen sưu tầm mới, thị trường thứ cấp sâu hơn hay nhu cầu vật lý mới, mà chỉ cần để những người dùng đã sẵn sàng tuần hoàn vốn quy mô lớn thông qua các gói thẻ ngẫu nhiên sử dụng phiếu mệnh giá lớn hơn.

Mệnh giá $5,000 Celestial đã xuất hiện trong API của CC nhưng chưa có tồn kho, cung cấp cho nền tảng một nấc thang khác để đẩy mạnh hơn cùng một mô hình.

Q3 2025 tạo ra 75 triệu USD GMV với tỷ suất lợi nhuận ròng 11,2%; Q2 2026 tính đến ngày 23/6 tạo ra 349,7 triệu USD GMV với tỷ suất lợi nhuận ròng 5,6%. GMV tăng 4,7 lần, trong khi doanh thu ròng chỉ tăng 2,3 lần. CC xử lý khối lượng hoạt động vượt xa trước đây, nhưng chỉ giữ lại được tỷ lệ nhỏ hơn của mỗi đô la.

Dữ liệu người dùng ở cấp độ ví xác nhận cùng một sự dịch chuyển. Số người dùng nạp tiền giảm từ 5,540 người vào tháng 10 xuống 2,438 người vào tháng 3 và 2,889 người vào tháng 4, trong khi chi tiêu bình quân cùng kỳ lần lượt tăng lên 25,856 USD và 29,247 USD. Số người dùng nạp tiền phục hồi lên 5,929 người vào tháng 6, nhưng chi tiêu bình quân vẫn đạt 26,968 USD, cao hơn 3,6 lần so với mức của tháng 10. Nền tảng không chỉ đơn giản là tăng người dùng, mà là đẩy nhiều vốn hơn qua mỗi người dùng nạp tiền hoạt động, với tín hiệu rõ ràng nhất xuất hiện vào tháng 3 và tháng 4 - khi số lượng người dùng giảm nhưng chi tiêu bình quân đạt mức cao nhất trong chuỗi.

Phân loại ví trong 90 ngày qua từ tầng đáy cũng chứng thực điều này. 25 ví giao dịch hơn 1,000 lần mỗi ngày và 139 ví giao dịch từ 100 đến 999 lần mỗi ngày, cùng nhau đóng góp 76,9% tổng khối lượng giao dịch. Ví cao nhất duy nhất trong 76 ngày đã nạp 34,6 triệu USD, thực hiện 241,120 giao dịch. Tuy nhiên, tính năng gói thẻ yolo của CC cho phép người dùng mở hàng chục gói thẻ cùng một lần phiên, mỗi gói thẻ tạo ra một giao dịch on-chain độc lập, do đó một thao tác người dùng đơn lẻ có thể tạo ra hàng chục giao dịch được ghi nhận.

Trong số 10 người dùng nạp tiền hàng đầu xếp theo khối lượng giao dịch USDC, có 7 người trong tháng 6 không có tương tác Metaplex Core nào với bộ sưu tập CC, tức là không đốt thẻ, không chuyển giao, không có hoạt động thẻ on-chain ngoài việc mở gói thẻ và mua lại. Ba ví hiển thị rất ít hoạt động Core: GhTBue có 6 giao dịch, AZbTKQ có 5, 7LAXvn có 1, tổng cộng chỉ 12 tương tác, trong khi giao dịch gói thẻ vượt 365,000.

Những người dùng này hữu ích cho khối lượng giao dịch báo cáo, nhưng giúp ích ít hơn cho tỷ suất lợi nhuận gộp giữ chân. Họ tuần hoàn vốn thông qua gói thẻ và mua lại, nhưng không thực hiện đổi thẻ vật lý, giao dịch thị trường thứ cấp hay xây dựng bộ sưu tập. Mỗi nấc thang mới đều cung cấp cho họ nhiều dung lượng hơn để đẩy vốn chảy về phần có tỷ lệ giữ chân thấp nhất trong cấu trúc lõi.

Nhóm ví thực sự thực hiện đổi thẻ thì hoàn toàn khác. Tháng 6 chỉ có 75 ví người dùng đốt thẻ, chiếm tỷ lệ cực nhỏ trong hơn 6,000 người dùng nạp tiền, trong khi 4 người dùng đổi thẻ lớn nhất chiếm gần một nửa tổng lượng thẻ bị đốt của người dùng. Nguồn khối lượng giao dịch của CC và việc tiêu thụ tồn kho được thúc đẩy bởi hai nhóm có hành vi trái ngược nhau. Một nhóm tạo ra thông lượng với tỷ suất lợi nhuận gộp mỏng hơn, nhóm kia tạo ra nhu cầu bổ sung tồn kho, khiến chi phí duy trì chu trình cao hơn.

Việc đổi thẻ vật lý tiêu tốn 42% doanh thu ròng trước đốt của tháng 5, 75 ví chi phối hoạt động đốt thẻ

Giá trị bảo hiểm tích lũy từ việc đổi thẻ vật lý tính đến ngày 23/6 đạt 20 triệu USD. Riêng Q2 đóng góp 8,9 triệu USD, vượt quá tổng của bốn quý trước đó. CC cũng thu 929,000 USD doanh thu đốt thẻ từ phí đổi thẻ, tạo thành một đường trực quan rõ ràng trong dữ liệu.

Giao dịch tiền mặt thì ít rõ ràng hơn. Một thẻ được đổi rời khỏi kho lưu trữ, ngừng hỗ trợ chu trình gói thẻ trong tương lai, buộc nền tảng phải mua lại bên ngoài.

Tháng 5 cho thấy việc đổi thẻ nhanh chóng ăn mòn chênh lệch lợi nhuận như thế nào. CC tạo ra 9,04 triệu USD doanh thu ròng trước đốt, sau khi trừ chi phí đổi thẻ giữ lại 5,28 triệu USD, để lại 3,76 triệu USD gánh nặng. Điều này xảy ra trong khi GMV tăng, vì vậy gánh nặng đổi thẻ không chờ nền tảng trưởng thành để có cơ sở người sưu tầm rộng hơn, mà xuất hiện ngay trong cùng chu trình tần suất cao - một số ít ví có thể loại bỏ tồn kho giá trị cao đủ nhanh để tạo ra tác động đáng kể.

Dữ liệu đốt thẻ ở cấp độ ví thu hẹp phạm vi diễn giải. Từ ngày 11 đến 25/6, Dune ghi nhận tổng cộng 742 giao dịch đốt NFT trong bộ sưu tập thẻ CC. Ví do CC kiểm soát chiếm 311 giao dịch, ví người dùng chiếm 431. Bốn người dùng đổi thẻ lớn nhất chiếm 203 giao dịch, tương đương 47,1% tổng lượng thẻ bị đốt từ người dùng. Tám người đổi thẻ theo lô từ 10 thẻ trở lên chiếm 325 giao dịch, tương đương 75,4% tổng lượng thẻ bị đốt từ người dùng. Chỉ có 30 ví đổi chính xác một thẻ trong cửa sổ thời gian.

Tỷ lệ tham gia đổi thẻ so với người dùng nạp tiền tháng 6 chỉ là 1,22%. Người đổi một thẻ chiếm 0,49% số người dùng nạp tiền. Quy mô cơ sở đổi thẻ có thể nhìn thấy là nhỏ, tập trung và chủ yếu là hoạt động theo lô. Sự kết hợp này bất lợi cho CC, vì hoạt động đổi thẻ có thể nhìn thấy vẫn chưa được phân bố rộng rãi trong cơ sở người dùng như một thị trường sưu tầm sâu. Họ đang loại bỏ tồn kho với số lượng lớn, trong khi hầu hết người dùng nạp tiền tiếp tục tuần hoàn vốn thông qua mua lại.

Do đó, tăng trưởng đổi thẻ siết chặt các ràng buộc vận hành tương tự. Bán lại cần tỷ lệ hấp dẫn để duy trì dòng vốn của người dùng, trong khi đổi thẻ loại bỏ thẻ được đánh giá có thể tái sử dụng, khiến việc tuần hoàn gói thẻ trong tương lai trở nên khả thi. Khi cả hai cùng tăng trưởng, CC vẫn có thể tăng GMV, nhưng nhiều hoạt động tổng hơn đi kèm với tỷ suất lợi nhuận gộp giữ chân thấp hơn và nhu cầu bổ sung kho lưu trữ cao hơn.

Kênh đánh giá thắt chặt, GameStop tham gia, tồn kho giá thị trường khiến mô hình chuyển sang giá trị âm

Khi việc đổi thẻ vật lý tăng trưởng, chi phí liên quan không phải là giá niêm yết của thẻ rời khỏi kho lưu trữ, mà là chi phí thay thế nó bằng tồn kho đánh giá tương đương. Chu trình của CC hoạt động hiệu quả nhất khi thẻ được đánh giá ở lại trong kho lưu trữ, được phân bổ liên tục vào các gói thẻ, và quay trở lại thông qua mua lại. Một khi người dùng đổi thẻ vật lý, thẻ đó thoát khỏi chu trình, buộc CC phải hoặc mua thẻ đánh giá tương đương trên thị trường, hoặc mua lại tồn kho thô và gửi đi đánh giá lại.

Giám đốc điều hành CC Tuomas Holmberg từng mô tả việc mua tồn kho thông qua quan hệ đại lý với giá từ 85% đến 90% giá trị bảo hiểm, và thắng khoảng 100 đến 150 thẻ mỗi ngày thông qua hệ thống đấu giá eBay tự động. Tuyên bố này có thể đúng, nhưng mô hình vẫn mong manh. Việc mua tồn kho giá thấp hoạt động tốt nhất khi năng lực đánh giá dư thừa và đối thủ cạnh tranh không siết chặt cùng một kênh.

GameStop đang tranh giành cùng một tồn kho với bảng cân đối kế toán mạnh hơn và phủ sóng thực tế tốt hơn. Power Packs ra mắt ngày 15/4/2026, hợp tác với PSA, cũng sử dụng phạm vi rút thẻ từ $25 đến $2,500, và cung cấp mua lại 90% giá trị thị trường hợp lý trừ 6% phí bán, người dùng nhận về khoảng 84,6%. GameStop có 8,4 tỷ USD tiền mặt và chứng khoán khả mại, hơn 1,360 cửa hàng bán lẻ làm điểm nhận đánh giá PSA, hơn 1 triệu thẻ đã được đánh giá trong vòng chưa đầy bảy tháng, và CEO của Collectors Holdings (công ty mẹ PSA) Nat Turner làm giám đốc. Bộ phận đồ sưu tầm của họ đạt doanh thu 348,9 triệu USD trong Q1 năm tài chính 2026, trở thành phân khúc kinh doanh lớn nhất.

Thị trường đánh giá cũng trở nên ít dư thừa hơn. Dịch vụ đánh giá PSA Value Bulk 24,99 USD/thẻ đã tạm dừng vào ngày 2/6 do tồn đọng báo cáo, mức giá công khai rẻ nhất hiện tại là Regular 79,99 USD/thẻ. Chi phí đánh giá cao hơn và thời gian luân chuyển dài hơn rất quan trọng, vì nền tảng rút thẻ không cần tồn kho thô ngẫu nhiên. Nó cần thẻ đã được đánh giá, định giá, sẵn sàng lưu giữ, những thẻ có thể được đưa vào máy và mua lại với tỷ lệ được kiểm soát. Mỗi lần đổi thẻ đều làm tăng nhu cầu về loại tồn kho này, trong khi khả năng thông lượng giá rẻ đã trở nên khó kiếm hơn.

Mô hình nhạy cảm cho thấy tại sao chi phí mua lại không thể chỉ là ghi chú cuối trang. Với tỷ lệ mua lại 93% và tỷ lệ đổi thẻ 3%, ngay cả khi chi phí tồn kho tăng từ 85% lên 100% giá trị bảo hiểm, tỷ suất lợi nhuận ròng của CC vẫn dương. Ở tỷ lệ đổi thẻ 9%, cùng giả định giá thị trường sẽ đẩy tỷ suất lợi nhuận ròng về dưới 0. Ở tỷ lệ đổi thẻ 15%, mô hình cho giá trị âm dưới cả ba giả định chi phí tồn kho 85%, 100% và 120%.

Mô hình này không cần các giả định áp lực cực đoan. Tỷ lệ mua lại 93% đã tồn tại trong các gói thẻ cao cấp. Áp lực đổi thẻ đã tăng lên đủ để tiêu tốn 41,6% doanh thu ròng trước đốt vào tháng 5. Khi nguồn cung bị hạn chế và những người chơi lớn hơn tham gia với tiền mặt, cửa hàng bán lẻ, kết nối PSA và định dạng rút thẻ cạnh tranh, thì tồn kho giá thị trường là hợp lý. CC có thể hấp thụ một đầu vào bất lợi. Hai đầu vào sẽ đẩy hoạt động kinh doanh về mức tỷ suất lợi nhuận gộp bằng 0; ba đầu vào sẽ biến quy mô thành một phiên bản lớn hơn của cùng một sự nén chênh lệch lợi nhuận.

Chiến lược B2B API vẫn cần chứng minh tính lặp lại

Dòng doanh thu từ đối tác của CC chỉ có một quý thực chất. Tính đến ngày 23/6, doanh thu từ đối tác tích lũy là 1,83 triệu USD, trong đó 1,7 triệu USD được ghi nhận vào Q3 2025, ba quý tiếp theo lần lượt chỉ là 43,000 USD, 66,000 USD và 21,000 USD. Số tiền Q3 xuất hiện vào ngày 11 và 12/9, chiếm 93% doanh thu đối tác tích lũy. Blockworks mô tả doanh thu đối tác chủ yếu liên quan đến Moonbirds, bao gồm toàn bộ doanh thu đúc, còn doanh thu từ Magic Eden được tính vào doanh thu Gachapon Machine. Hồ sơ tài chính cho thấy một sự kiện phát hành cấp một tập trung, sau đó dòng doanh thu này gần như không đáng kể trong ba quý.

Các đối tác được đặt tên bề ngoài rộng hơn dòng doanh thu báo cáo, nhưng hầu hết các tích hợp công khai đọc giống phân phối hơn là hình thành tồn kho độc lập. Magic Eden, Solflare, ComicBook.com và Nobody Sausage mở rộng những nơi người dùng có thể tiếp cận gói thẻ hoặc đồ sưu tầm do CC điều khiển. Chúng chưa thể hiện cơ sở doanh thu đối tác định kỳ, tồn kho do đối tác tài trợ hoặc kinh tế học thay thế ở cấp độ đối tác.

Do đó, quy mô mang theo các ràng buộc đầu vào giống như sản phẩm trực tiếp. Phân phối do CC điều khiển vẫn cần thẻ được đánh giá, quan hệ đại lý, thông lượng đánh giá, định giá mua lại, lưu giữ kho, thực hiện và nhu cầu thị trường cuối cùng cho thẻ vật lý. CC đã mua sắm trong một thị trường nơi tồn kho khó kiếm, áp lực mua lại theo giá thị trường tăng, GameStop tham gia với tiền mặt, cửa hàng, kết nối PSA và định dạng rút thẻ cạnh tranh. Tăng diện tích bề mặt bên ngoài có thể mở rộng phễu, nhưng các tích hợp công khai có thể xác minh của chúng tôi vẫn định tuyến lại gánh nặng đồ sưu tầm, lưu giữ, thực hiện và mua lại về CC trước khi CC chứng minh được tầng vận hành của chính mình với chi phí thay thế ổn định.

Do đó, cho đến khi có chứng minh khác, B2B là phần mở rộng liên quan đến rủi ro cốt lõi. Nếu nhu cầu thẻ đánh giá yếu, hoạt động rút thẻ trực tiếp và hoạt động do đối tác thúc đẩy rất có thể suy yếu đồng bộ qua cùng một thị trường cuối. Nếu nhu cầu thẻ đánh giá tăng cường, CC phải đối mặt với chi phí thay thế cao hơn ở cả kênh trực tiếp và đối tác. Nếu tỷ lệ mua lại siết chặt trong toàn bộ danh mục, mỗi bề mặt do CC điều khiển phải quản lý sự đánh đổi giữa hoạt động người dùng và chênh lệch lợi nhuận giữ chân. Phân phối API có thể làm cho cỗ máy lớn hơn, nhưng chưa chứng minh được phương pháp vượt qua sự phụ thuộc của cỗ máy vào tồn kho cấp cao, có thể tái sử dụng, giá rẻ.

Tầm nhìn

Nội dung trên không phải để chống lại thẻ bài Pokémon. Tôi tin rằng nền kinh tế sưu tầm thẻ bài được đánh giá là bền vững và đang mở rộng, người mua được thúc đẩy bởi hoài niệm đang bước vào thời kỳ đỉnh cao thu nhập, triển lãm thẻ bài kéo cha mẹ và con cái cùng vào sở thích và gieo mầm cho thế hệ người sưu tầm tiếp theo, eBay thanh lý hơn 10 tỷ USD hàng năm trên đồ sưu tầm, và Pokémon là danh mục chủ đạo. Định dạng rip & ship trở nên cực kỳ phổ biến vào cuối năm 2024.

CC tìm thấy một sản phẩm tiêu dùng khả thi trong thị trường đó, nhưng mối lo ngại nằm ở cách CC tăng trưởng cho đến nay. Đòn bẩy hiện tại là thêm các gói thẻ lớn hơn, cung cấp tỷ lệ mua lại cao, và để các ví tần suất cao tuần hoàn nhiều vốn hơn qua cỗ máy. Điều này có thể đẩy GMV lên nhanh chóng, nhưng không chứng minh được chiều sâu thị trường sưu tầm. Dữ liệu cho thấy khối lượng giao dịch dịch chuyển sang các mệnh giá có tỷ lệ giữ chân thấp hơn, việc đổi thẻ vật lý biến tồn kho có thể tái sử dụng thành nhu cầu bổ sung, và phân phối đối tác vẫn phụ thuộc vào chính tầng tồn kho và mua lại của CC.

Từ giờ trở đi, CC cần chứng minh ba điều: 1) Sự tham gia rộng rãi hơn của người sưu tầm; 2) Giao dịch thứ cấp sâu hơn; 3) Quyền sở hữu on-chain cải thiện việc phát hiện và giao dịch thẻ khan hiếm như thế nào. Nó cũng cần chứng minh rằng GMV gia tăng có thể đạt được mà không tiếp tục nén tỷ lệ giữ chân hoặc tăng gánh nặng tồn kho, và B2B có thể trở thành kênh doanh thu định kỳ, tồn kho nhẹ, chứ không phải là một bề mặt phân phối khác của cùng một cỗ máy rút thẻ.