Tác giả: Tiểu Bính, Nghiên cứu Hướng Thời Đại

Ngày 4 tháng 6, SpaceX chính thức khởi động roadshow IPO. 62 trang PPT, 555.6 triệu cổ phần, mỗi cổ phần 135 USD, huy động vốn 75 tỷ USD, mục tiêu định giá 1.75 nghìn tỷ USD. Nếu mọi thứ diễn ra theo kế hoạch, định giá vào ngày 11 tháng 6, niêm yết giao dịch trên Nasdaq vào ngày 12 tháng 6, mã SPCX.

Đây sẽ là đợt IPO lớn nhất trong lịch sử thị trường vốn nhân loại, vượt qua Aramco của Ả Rập Xê-út, vượt qua Alibaba, vượt qua tất cả.

Năm ngân hàng đầu tư lớn Goldman Sachs, Morgan Stanley, BofA, Citi, JPMorgan đồng bảo lãnh, 21 tổ chức tham gia phân phối. Bản thân Elon Musk có thời hạn khóa 366 ngày, các nội bộ khác bắt đầu mở khóa phân lô từ sau báo cáo Q2 2026, Fidelity mở đăng ký cho tất cả nhà đầu tư nhỏ lẻ có tài khoản trên 2000 USD.

Mã nội bộ của bộ PPT roadshow là Project Apex, xem nội dung thì danh phù kỳ thực.

Ba trụ cột: Vũ trụ, Kết nối, AI

SpaceX trong roadshow tự định nghĩa mình là "công ty duy nhất đồng thời xây dựng ba cơ sở hạ tầng: vũ trụ, kết nối và AI". Đây không phải là cách nói tiếp thị, xét về dữ liệu tài chính, đường cong tăng trưởng, đặc điểm lợi nhuận và nhu cầu vốn của ba lĩnh vực kinh doanh hoàn toàn khác biệt, tạo nên một đối tượng đầu tư cực kỳ phức tạp.

Vũ trụ: Nền móng

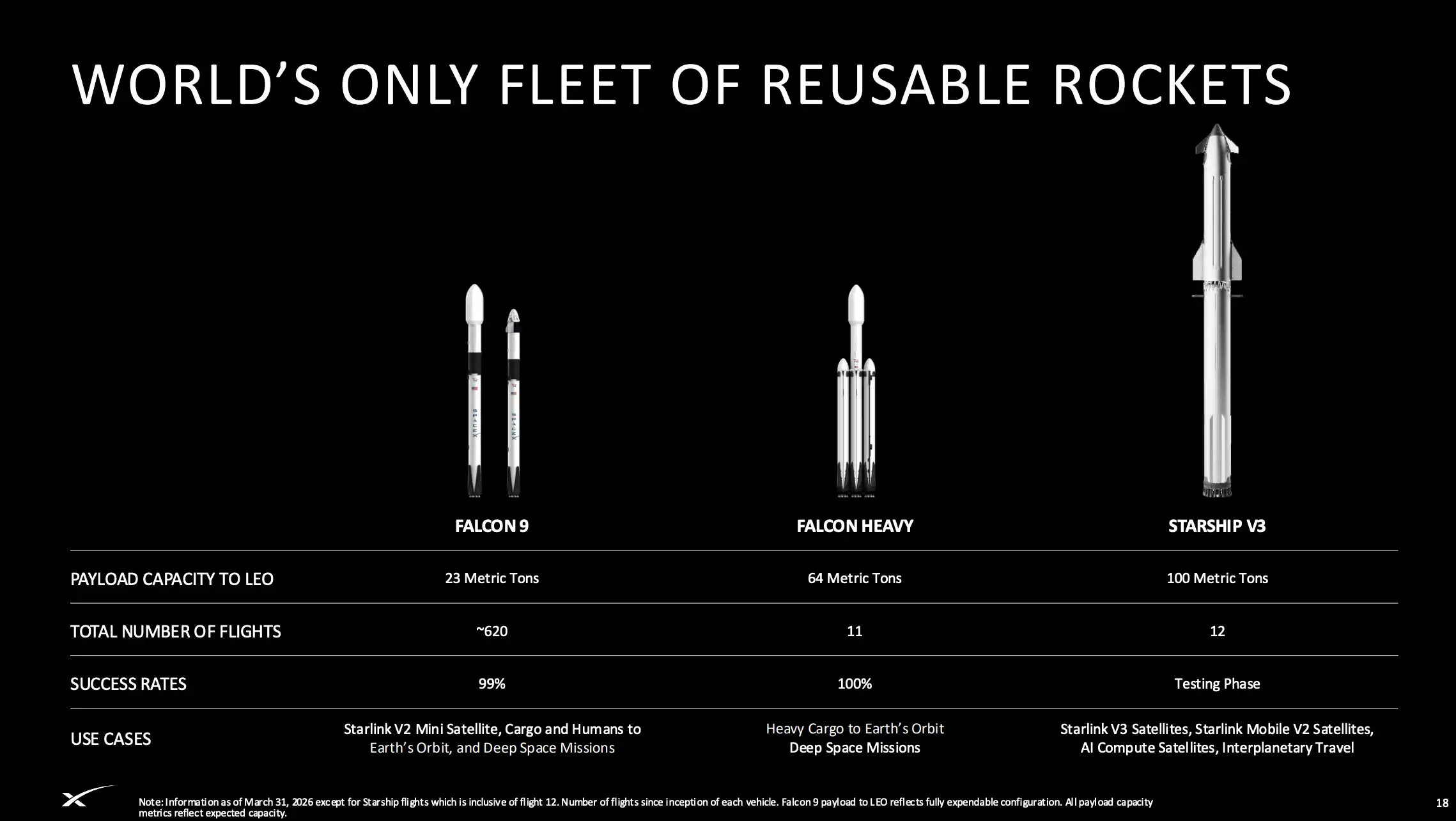

Năm 2025, SpaceX hoàn thành 165 lần phóng thuộc dòng Falcon, chỉ sử dụng 8 tên lửa đẩy mới chế tạo. Công nghệ tái sử dụng tên lửa đã từ giai đoạn thử nghiệm bước vào sản xuất công nghiệp hóa, trực tiếp đẩy chi phí phóng từ mức trung bình lịch sử ngành 18.500 USD/kg xuống còn 2.700 USD/kg của Falcon 9 và 1.400 USD/kg của Falcon Heavy, mục tiêu của Starship V3 là giảm thêm trên 99% trên cơ sở này.

Hơn 80% khối lượng quỹ đạo toàn cầu do SpaceX vận chuyển. Con số này năm 2023 là 65%, năm 2021 là 45%. Mức độ tập trung thị trường như vậy cực kỳ hiếm gặp trong bất kỳ ngành công nghiệp cơ sở hạ tầng nào.

Tuy nhiên, bản thân hiệu suất tài chính của mảng vũ trụ không nổi bật. Doanh thu năm 2025 4.1 tỷ USD (chỉ tính khách hàng bên ngoài, không tính phóng vệ tinh nội bộ), tăng trưởng hàng năm chỉ 8%. Quan trọng hơn, đầu tư R&D cho Starship năm 2025 đạt 30 tỷ USD, trực tiếp kéo lợi nhuận hoạt động của mảng vũ trụ vào mức lỗ 657 triệu USD. EBITDA điều chỉnh giảm từ 12 tỷ USD năm 2024 xuống còn 7 tỷ USD năm 2025.

Giá trị của mảng vũ trụ không nằm ở việc tự nó kiếm được bao nhiêu tiền, mà ở chỗ nó cung cấp cho hai mảng còn lại khả năng triển khai với chi phí thấp hơn xa so với đối thủ. Mỗi lần phóng vệ tinh Starlink, mỗi lần triển khai vệ tinh AI quỹ đạo trong tương lai, đều được xây dựng trên đường cong chi phí của Falcon và Starship.

Starlink: Cỗ máy in tiền

Starlink là điểm neo định giá thực sự của SpaceX.

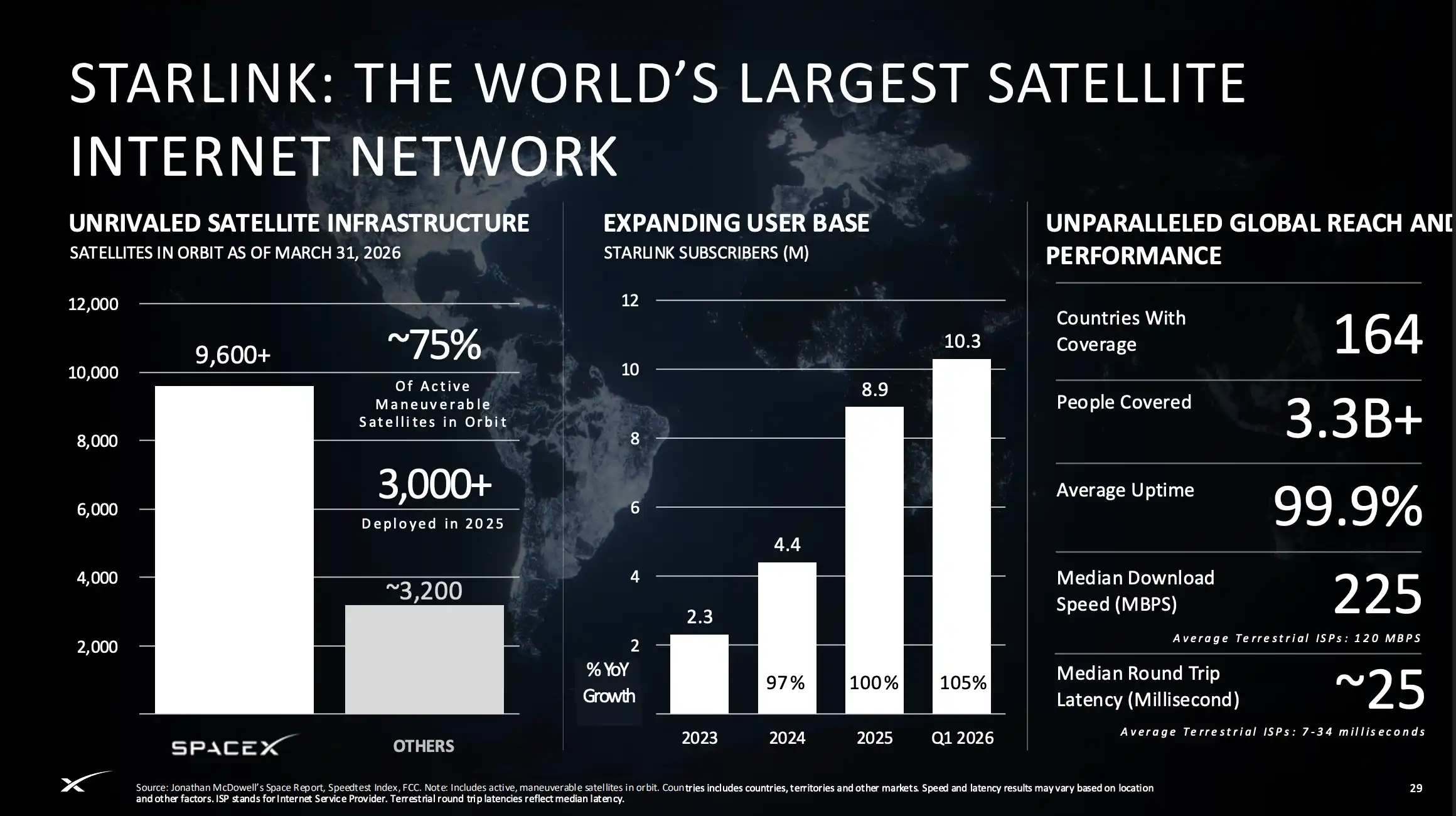

2.3 triệu người dùng năm 2023, 4.4 triệu năm 2024, 8.9 triệu năm 2025, Q1 2026 đã đạt 10.3 triệu. Phủ sóng 164 quốc gia và vùng lãnh thổ, tốc độ tải xuống trung vị 225 Mbps, độ trễ trung vị khoảng 25 mili giây, tỷ lệ trực tuyến trung bình 99.9%. Trong tất cả vệ tinh có thể điều động trên toàn cầu, Starlink chiếm khoảng 75%.

Dữ liệu tài chính càng trực tiếp hơn: Doanh thu Starlink năm 2025 đạt 11.4 tỷ USD, tăng trưởng 50%, EBITDA điều chỉnh đạt 7.2 tỷ USD, lợi nhuận hoạt động 4.4 tỷ USD. Đây là mảng duy nhất của SpaceX có lợi nhuận liên tục, và tỷ suất lợi nhuận vẫn đang mở rộng.

PPT roadshow tiết lộ một nâng cấp công nghệ then chốt: Vệ tinh V3. Mỗi vệ tinh V3 có băng thông 1024 Gbps, gấp hơn 10 lần vệ tinh V2 hiện tại. Dùng Starship phóng vệ tinh V3, mỗi lần có thể mang theo 60 chiếc, mỗi lần phóng tăng thêm 61.000 Gbps dung lượng mạng, gấp hơn 20 lần so với phóng V2 bằng Falcon 9 hiện nay.

Kế hoạch triển khai vệ tinh V3 bắt đầu vào nửa cuối năm 2026 trên Starship. Nếu Starship đạt được khả năng tái sử dụng cấp độ vận hành đúng hạn, tốc độ mở rộng băng thông của Starlink sẽ có bước nhảy vọt về quy mô, kéo dài khoảng cách với tất cả đối thủ cạnh tranh.

Starlink Mobile (vệ tinh kết nối trực tiếp điện thoại) cũng đáng chú ý. Hiện đã triển khai khoảng 650 vệ tinh di động thế hệ đầu tiên, phủ sóng khoảng 1.9 tỷ dân, thiết lập hợp tác với khoảng 30 nhà mạng di động, bao gồm thỏa thuận kết nối trên máy bay với American Airlines công bố năm 2025. Vệ tinh di động thế hệ hai dự kiến triển khai trên Starship năm 2027, khi đó sẽ cung cấp tốc độ và dịch vụ thoại cấp độ 5G. SpaceX cũng ký thỏa thuận năm 2025, mua lại giấy phép phổ tần vệ tinh di động toàn cầu và Mỹ của EchoStar với giá 65 USD/MHz, dự kiến hoàn thành vào tháng 11 năm 2027.

PPT roadshow đưa ra TAM (thị trường tiềm năng) của mảng kết nối: 1.6 nghìn tỷ USD (băng rộng 870 tỷ USD + di động 740 tỷ USD). Theo quỹ đạo tăng trưởng hiện tại, tỷ lệ thâm nhập vào TAM này còn rất thấp.

AI: Lỗ đen đốt tiền, hay cược cáo nghìn tỷ?

Tháng 2 năm 2026, SpaceX hoàn thành việc mua lại xAI bằng giao dịch toàn bộ bằng cổ phiếu, định giá sau sáp nhập là 1.25 nghìn tỷ USD. Giao dịch này là biến số then chốt để hiểu định giá IPO 1.75 nghìn tỷ USD của SpaceX, cũng là nguồn gốc tranh cãi lớn nhất.

Mảng kinh doanh AI sau sáp nhập bao gồm ba thành phần:

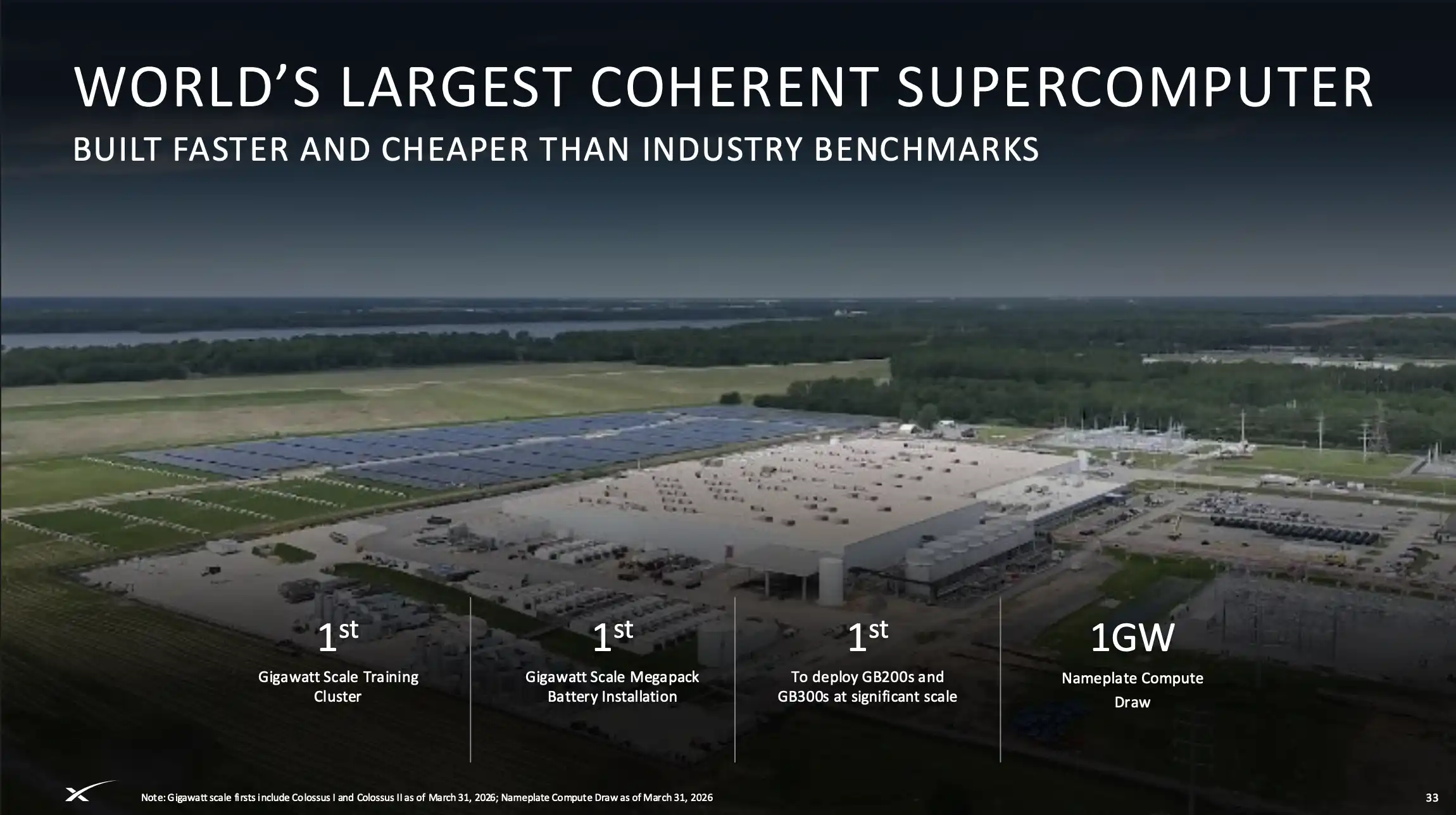

Một là cơ sở hạ tầng năng lực tính toán. Colossus I và Colossus II tổng công suất tính toán đạt 1 GW, được gọi là siêu máy tính mạch kết nối lớn nhất toàn cầu, cũng là cụm cấp GW đầu tiên triển khai GB200 và GB300, kèm theo xây dựng hệ thống lưu trữ pin Tesla Megapack cấp GW.

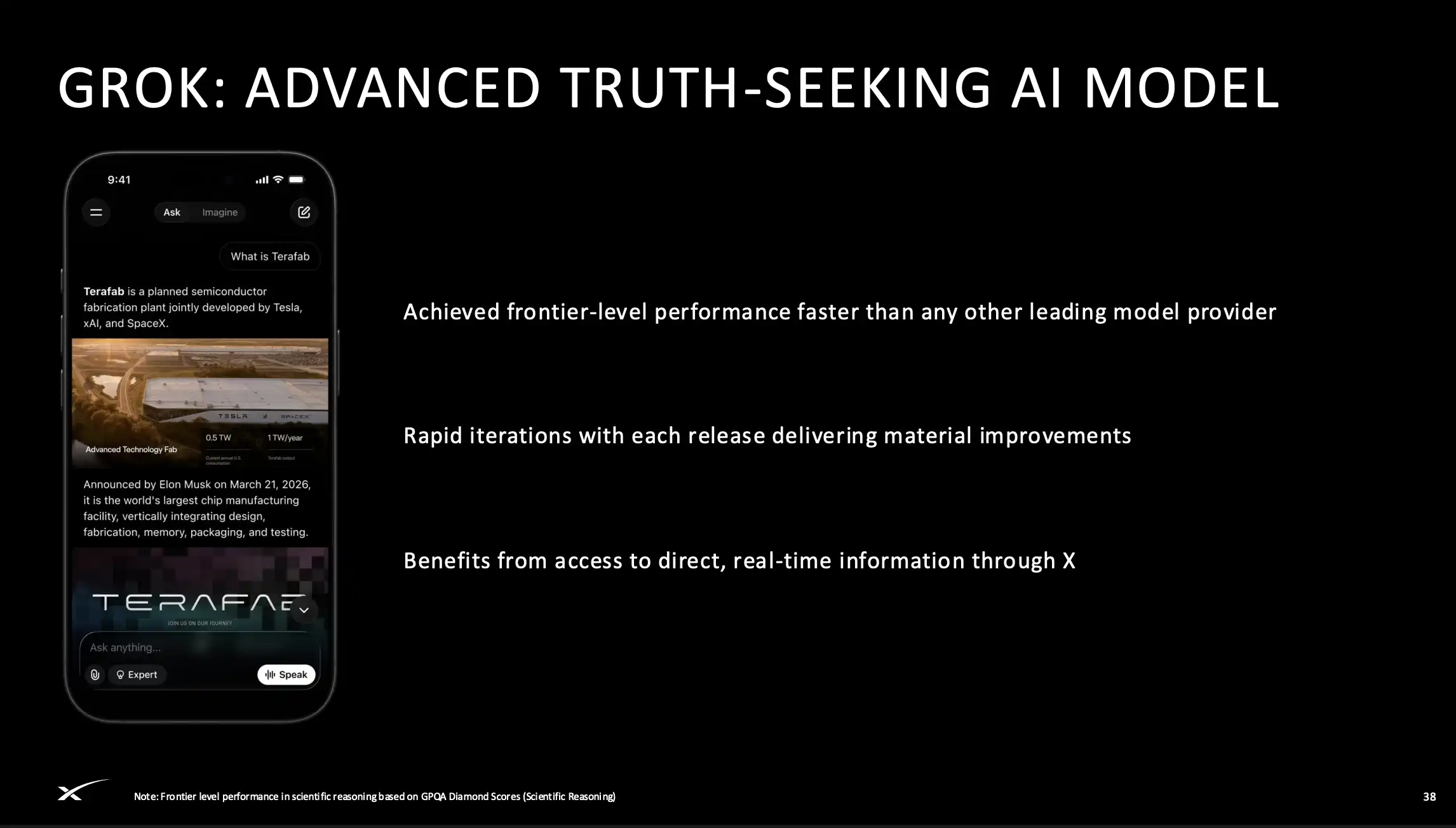

Hai là mô hình lớn Grok. PPT roadshow tuyên bố nó đạt trình độ tiên phong trên các tiêu chuẩn như lập luận khoa học (GPQA Diamond), "nhanh hơn bất kỳ nhà cung cấp mô hình hàng đầu nào khác". Phiên bản hiện tại Grok 4.3 phát hành tháng 5 năm 2026, SpaceX cũng ký thỏa thuận hợp tác với Cursor, sở hữu quyền chọn mua Cursor với định giá ngầm 60 tỷ USD.

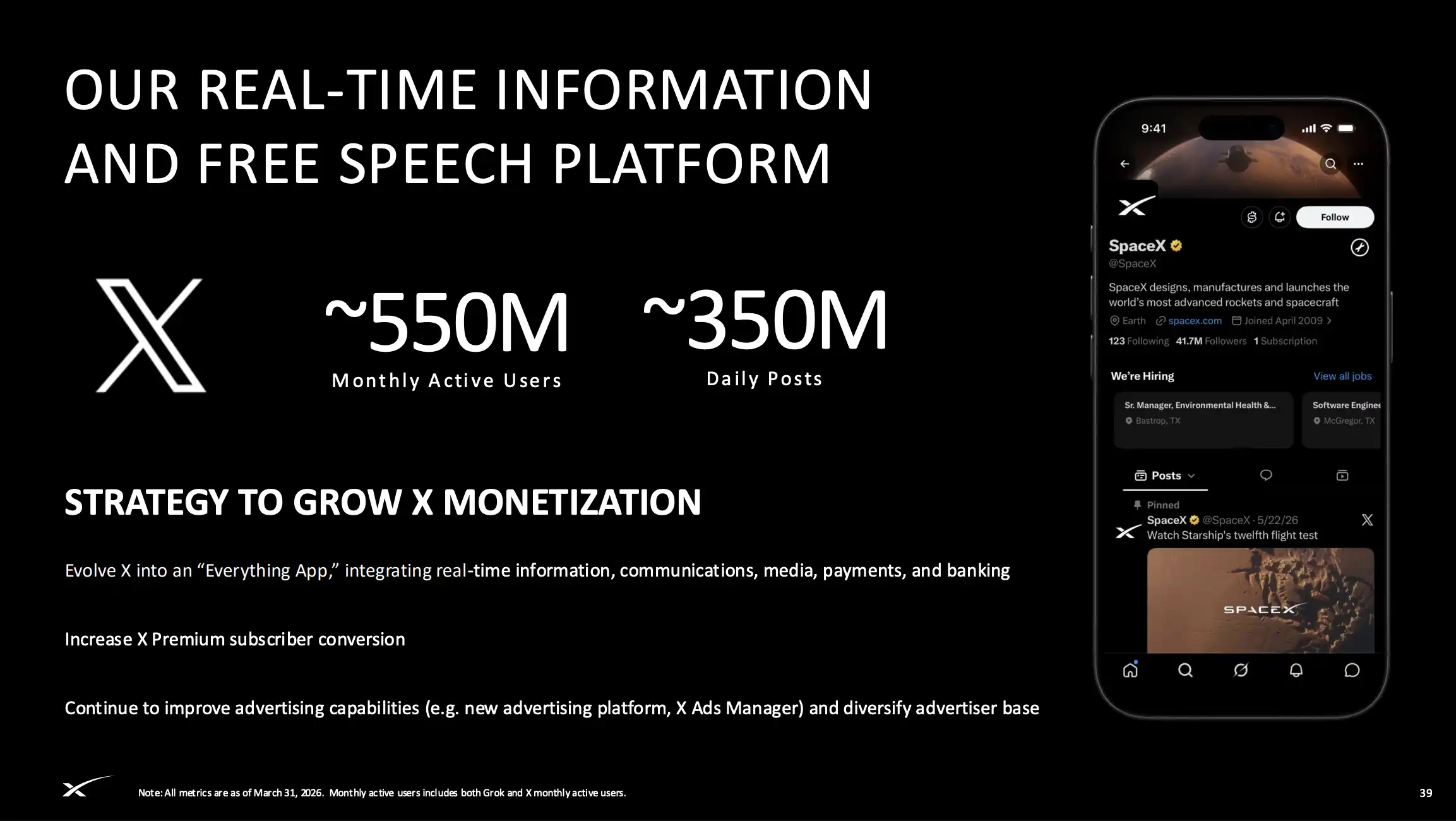

Ba là nền tảng X. Người dùng hoạt động hàng tháng khoảng 550 triệu (bao gồm người dùng Grok và X), số bài đăng hàng ngày khoảng 350 triệu. 117 triệu người dùng hoạt động hàng tháng đã sử dụng tính năng AI của Grok. X đang ra mắt nền tảng quảng cáo mới X Ads Manager, và dự định phát triển thành "ứng dụng toàn năng" tích hợp thông tin, truyền thông, phương tiện, thanh toán và ngân hàng.

Biến tiền của mảng AI hiện chia làm ba tuyến: phía người tiêu dùng (đăng ký X Premium + quảng cáo), doanh nghiệp (Grok Enterprise/API + hợp tác Cursor), và bán năng lực tính toán (thỏa thuận công suất tính toán với nhà cung cấp dịch vụ đám mây, phí hàng tháng 1.25 tỷ USD, kỳ hạn đến tháng 5 năm 2029).

Nhưng thực tế tài chính rất khắc nghiệt. Mảng AI năm 2025 doanh thu 3.2 tỷ USD, trong đó doanh thu quảng cáo và đăng ký của X chiếm phần lớn. EBITDA điều chỉnh âm 1.2 tỷ USD, lỗ hoạt động 6.4 tỷ USD, tiêu thụ 61% chi tiêu vốn của toàn công ty. Morningstar dự kiến xAI năm 2026 sẽ đốt 10 tỷ USD.

PPT roadshow đưa ra TAM gần đây cho mảng AI là 3.8 nghìn tỷ USD (cơ sở hạ tầng 760 tỷ USD + đăng ký người tiêu dùng 600 tỷ USD + quảng cáo số 2.4 nghìn tỷ USD). Cộng với "cơ hội lớn hơn được AI mở khóa", tổng TAM tăng vọt lên 26.5 nghìn tỷ USD.

Trang có giá trị nhất: Đưa GPU lên vũ trụ

Trang 35-36 trong PPT roadshow, là hai trang có mật độ thông tin cao nhất trong toàn bộ tài liệu, cũng là lá bài khác biệt hóa lớn nhất SpaceX đánh ra trong câu chuyện đầu tư.

Logic cốt lõi là, nguồn cung điện mặt đất Mỹ đã không theo kịp tốc độ tăng trưởng nhu cầu năng lực tính toán AI. Năm 2025, nhu cầu điện trung tâm dữ liệu 62 GW, cung chỉ 49 GW, thiếu hụt 13 GW. Sản xuất điện Mỹ từ 2008 đến 2023 gần như không tăng trưởng, trong khi Trung Quốc cùng kỳ tăng trưởng khoảng 6%. Xây dựng trung tâm dữ liệu mặt đất đối mặt với một loạt nút cổ chai như phê duyệt lưới điện, quy hoạch đất đai, phản đối cộng đồng.

Cách giải quyết của SpaceX: Di dời tính toán AI lên vũ trụ.

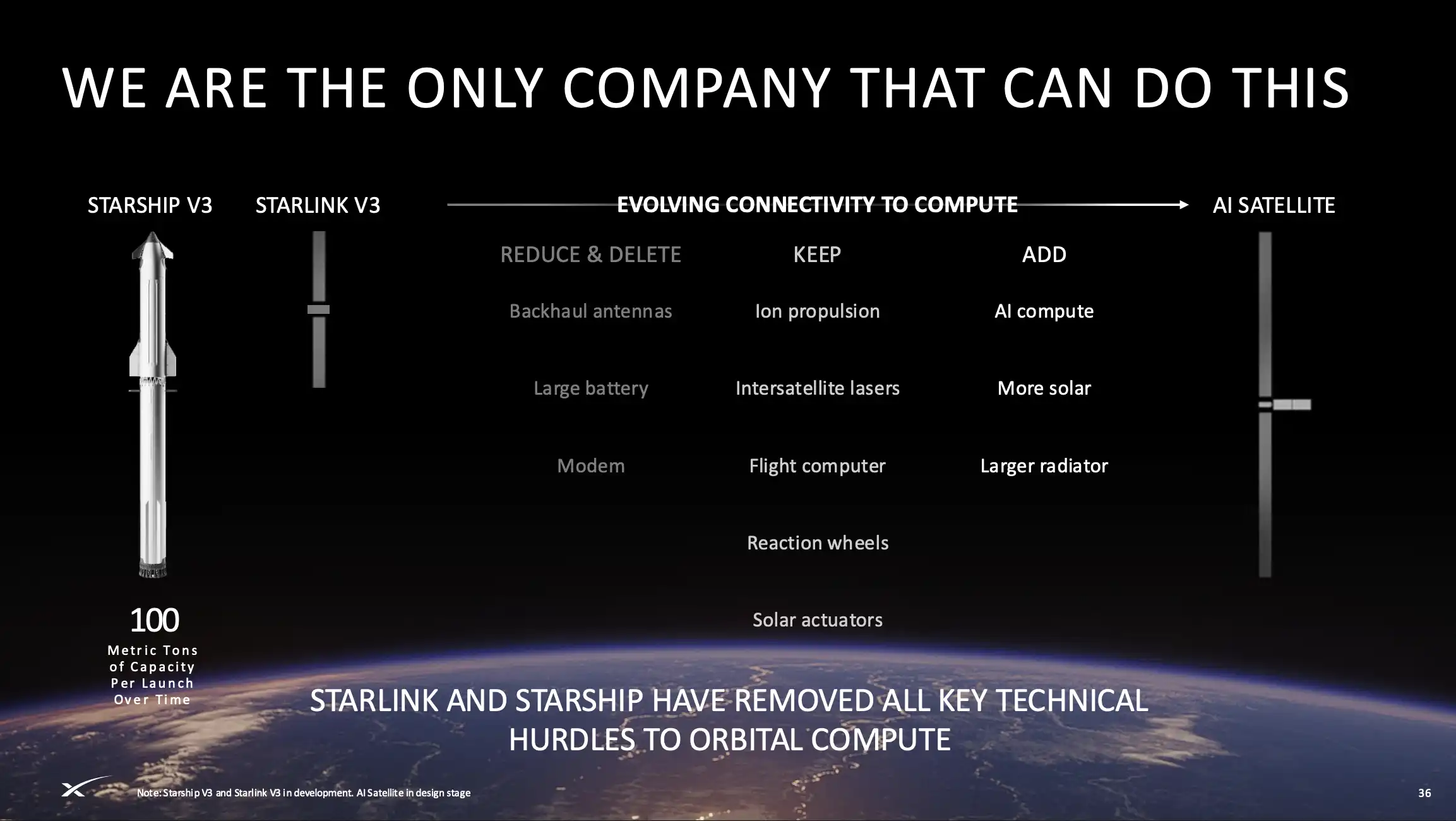

Logic thiết kế vệ tinh tính toán AI quỹ đạo được xây dựng trên nền tảng công nghệ của vệ tinh Starlink V3. PPT roadshow trình bày một con đường tiến hóa rõ ràng: Starlink V3 giữ lại các thành phần cốt lõi như liên kết laser liên vệ tinh, máy tính điều khiển bay, kiểm soát tư thế, loại bỏ ăng-ten truyền ngược, pin lớn và bộ điều chế, thêm vào chip tính toán AI, nhiều tấm pin mặt trời hơn và bộ tản nhiệt lớn hơn.

SpaceX tuyên bố tính toán AI quỹ đạo có ba lợi thế cấu trúc:

Thứ nhất, điện mặt trời cung cấp vô hạn, sạch, chi phí thấp hơn, phân phối thông qua mạng Starlink, không có nút cổ chai phê duyệt lưới điện mặt đất. Trên quỹ đạo đồng bộ mặt trời, vệ tinh hơn 99% thời gian nằm dưới ánh sáng mặt trời, có thể hỗ trợ nhiệm vụ huấn luyện AI không gián đoạn.

Thứ hai, tận dụng tản nhiệt bức xạ, chi phí thấp hơn hệ thống làm mát bằng chất lỏng hoặc gió. Dữ liệu được định tuyến hiệu quả giữa cụm tính toán quỹ đạo và người dùng mặt đất thông qua mạng Starlink hiện có.

Thứ ba, triển khai chip thế hệ mới nhanh hơn. Hiệu suất token của mỗi thế hệ GPU đều có cải thiện nhảy vọt, thông qua chu kỳ phóng tải trọng nhanh của Starship, có thể thay thế nhanh hơn trung tâm dữ liệu mặt đất.

Tính toán của SpaceX là: Mỗi năm phóng 1 triệu tấn vệ tinh, mỗi tấn tạo ra 100 kW năng lực tính toán, hàng năm tăng thêm 100 GW khả năng tính toán AI, và hầu như không cần chi phí vận hành bảo trì liên tục.

Ngày 30 tháng 1 năm 2026, SpaceX đã nộp đơn lên FCC để triển khai tối đa 1 triệu vệ tinh trung tâm dữ liệu quỹ đạo, ngày 2 tháng 2 được FCC chấp nhận xem xét. Đây là đề xuất xây dựng trung tâm dữ liệu lớn nhất trong lịch sử nhân loại. Nửa cuối năm 2026 sẽ bắt đầu thử nghiệm thí điểm nút tính toán trên quỹ đạo trên phần cứng Starlink V3, năm 2028 bắt đầu triển khai chính thức vệ tinh tính toán AI.

Sức tác động của câu chuyện này nằm ở chỗ, nó định nghĩa lại SpaceX từ "công ty tên lửa + công ty internet vệ tinh" thành "nhà cung cấp cơ sở hạ tầng AI toàn cầu".

Một câu SpaceX nhấn mạnh lặp đi lặp lại trong roadshow là: "Chỉ có chúng tôi có thể làm được điều này."

Sự tự tin của câu nói này đến từ một chuỗi tích hợp dọc mà các công ty khác không thể sao chép: Tên lửa tự nghiên cứu (giảm chi phí phóng) → Vệ tinh tự nghiên cứu (giảm chi phí sản xuất) → Mạng liên lạc liên vệ tinh tự xây dựng (giảm chi phí truyền dữ liệu) → Mô hình AI tự có (tiêu thụ trực tiếp năng lực tính toán) → Nền tảng người dùng cuối tự có (X, 550 triệu MAU). Từ vi mạch silicon đến vũ trụ, từ vũ trụ đến thiết bị cuối, toàn chuỗi tự có.

Google cũng đang thử nghiệm tương tự. Dự án Project Suncatcher công bố tháng 11 năm 2025 dự định phóng hai vệ tinh nguyên mẫu đầu năm 2027, hợp tác với Planet để xác thực tính khả thi của tải trọng AI vận hành trên quỹ đạo. Nhưng Google cần tìm SpaceX phóng, và cũng không có khả năng tự xây dựng mạng vệ tinh.

Tuy nhiên, bên ngoài cũng giữ thái độ bình tĩnh với câu chuyện này.

Tính toán của Varda Space Industries cho thấy, chi phí trên mỗi watt của tính toán quỹ đạo hiện nay gấp khoảng 3 lần mặt đất. Musk tuyên bố trong 2-3 năm có thể đạt bình quân chi phí, nhưng các nhà phân tích độc lập đều cho rằng đến những năm 2030 mới có khả năng. Nhiễu bức xạ vũ trụ gây nhiễu cho tính toán chip, kỹ thuật tản nhiệt trong môi trường chân không, độ trễ giữa vệ tinh quỹ đạo và mặt đất, đều là thách thức kỹ thuật chưa được giải quyết. Người đứng đầu AWS của Amazon công khai phát biểu, trung tâm dữ liệu quỹ đạo "còn xa mới đến giai đoạn thực dụng".

Nhưng ngay cả khi giảm một nửa để xem câu chuyện này, lợi thế cấu trúc SpaceX sở hữu vẫn tồn tại: Nếu bất kỳ công ty nào muốn làm tính toán quỹ đạo, cuối cùng đều cần mua dịch vụ phóng của SpaceX. Bất kể lịch trình trung tâm dữ liệu quỹ đạo là năm 2028 hay 2035, SpaceX đều là con đường bắt buộc phải đi qua.

Vẽ bánh: Khai phá Mặt Trăng và Sao Hỏa

Trang 43 và 44 của roadshow, không có dự báo doanh thu, không có thời gian biểu, chỉ có sáu cụm từ, sau mỗi cụm từ đều là một viễn cảnh nghe như khoa học viễn tưởng: Kinh tế Mặt Trăng, Sản xuất năng lượng và sản xuất Sao Hỏa, Du lịch điểm-điểm Trái Đất, Sản xuất trên quỹ đạo, Vận chuyển người và hàng hóa lên Sao Hỏa, Khai thác tiểu hành tinh...

Tiêu đề PPT viết: "Chúng tôi ở vị trí thuận lợi nhất để tạo ra những thị trường mới nghìn tỷ USD."

Ở trang kinh tế Mặt Trăng, SpaceX đưa ra chi tiết nhiều hơn một chút, ba tuyến cùng tiến hành:

Thứ nhất, phối hợp với kế hoạch Artemis của NASA quay trở lại Mặt Trăng vào cuối những năm 2020, dùng Starship vận chuyển nhân sự, thiết lập căn cứ Mặt Trăng bền vững, xác thực tất cả hệ thống cần thiết cho sự sống lâu dài của con người ngoài Trái Đất; Thứ hai, xây dựng nhà máy vệ tinh AI trên Mặt Trăng, sử dụng năng lượng mặt trời và máy phóng khối lượng Mặt Trăng để phóng vệ tinh lên quỹ đạo; Thứ ba, thông qua chuỗi sản xuất-phóng này, đẩy năng lực tính toán AI toàn cầu từ cấp GW lên cấp TW.

Trong ba tuyến này, chỉ có tuyến thứ nhất có sự ủng hộ bên ngoài. Hợp đồng Artemis của NASA là đơn đặt hàng thương mại thực sự tồn tại, SpaceX là nhà thầu hệ thống hạ cánh con người duy nhất được lựa chọn, đưa người lên Mặt Trăng vào cuối những năm 2020, dưới tiến triển công nghệ hiện tại có độ tin cậy nhất định.

Tuyến thứ hai và thứ ba, hiện dừng ở giai đoạn khái niệm kỹ thuật. Danh sách vấn đề nhà máy Mặt Trăng cần giải quyết rất dài: Sự ăn mòn của bụi Mặt Trăng đối với thiết bị sản xuất, lắp ráp chính xác trong môi trường trọng lực thấp, xác thực kỹ thuật của máy phóng khối lượng, mỗi hạng mục đều có thể tiêu tốn hàng thập kỷ.

Còn về du lịch điểm-điểm Trái Đất (dùng Starship làm chuyến bay xuyên lục địa 30 phút từ New York đến Thượng Hải) và khai thác tiểu hành tinh, SpaceX bản thân cũng không đưa ra thời gian biểu.

Nhưng sự tồn tại của hai trang PPT này trả lời một câu hỏi nhà đầu tư phải đối mặt: Định giá 1.75 nghìn tỷ USD, cuối cùng đang mua cái gì?

Morningstar dùng mô hình DCF định giá SpaceX là 780 tỷ USD, neo vào dòng tiền có thể dự đoán của Starlink và thu nhập ổn định của mảng phóng vũ trụ. Khoảng cách gần 1 nghìn tỷ USD giữa 780 tỷ USD và 1.75 nghìn tỷ USD, tương ứng với một đề tài lớn hơn nhiều so với tăng trưởng lợi nhuận năm năm: Nếu văn minh nhân loại thực sự muốn mở rộng ra ngoài Trái Đất, SpaceX là nhà cung cấp cơ sở hạ tầng duy nhất.

Đề tài này không cần nhà đầu tư tin rằng nhà máy Mặt Trăng nhất định sẽ xây dựng thành công, cũng không cần tin rằng thuộc địa hóa Sao Hỏa sẽ xảy ra trong đời họ. Nó chỉ cần nhà đầu tư tin một điều: Nếu trong những viễn cảnh này, dù chỉ có một điều trở thành hiện thực, thì chỉ có SpaceX mới có thể làm được.

Tính độc chiếm, chứ không phải tính xác định, mới là logic định giá của khoản phí bảo hiểm 1 nghìn tỷ USD này.

Giải Mã Hướng Thời Đại

Theo quan điểm của Nghiên cứu Hướng Thời Đại, SpaceX cũng giống Tesla, thuộc loại cổ phiếu niềm tin.

Như Morningstar đã phân tích, riêng Starlink có thể chống đỡ định giá trên 600 tỷ USD, nhưng từ 780 tỷ USD đến 1.75 nghìn tỷ USD, khoảng 1 nghìn tỷ USD, là phí bảo hiểm niềm tin, định giá cho các quyền chọn tăng dài hạn mười năm như tính toán AI quỹ đạo, kinh tế Mặt Trăng và thuộc địa hóa Sao Hỏa. 94 lần doanh thu, không có tiền lệ trong các công ty nghìn tỷ.

Ngoài ra, xAI là biến số rủi ro lớn nhất trong đợt IPO này, thảo luận về nó trong roadshow còn xa mới đầy đủ.

Trong thương vụ mua lại toàn bộ bằng cổ phiếu 250 tỷ USD tháng 2 năm 2026, Musk đồng thời kiểm soát cả hai bên mua bán, giao dịch liên quan này khiến SpaceX một đêm gánh toàn bộ lỗ của mảng AI. Trước sáp nhập, SpaceX năm 2024 từng có lợi nhuận ngắn hạn 800 triệu USD, sau sáp nhập năm 2025 lỗ ròng 4.9 tỷ USD, Q1 2026 lỗ riêng quý 4.3 tỷ USD. Mảng AI lỗ hoạt động hàng năm 6.4 tỷ USD, dự kiến năm 2026 đốt 10 tỷ USD, trong khi lợi nhuận hoạt động 4.4 tỷ USD của Starlink thậm chí không lấp đầy 70% lỗ hổng này.

Vị trí của Grok trong cạnh tranh mô hình tiên phong còn xa mới vững chắc, sự phục hồi quảng cáo nền tảng X vẫn ở giai đoạn đầu. Đáng chú ý hơn, Musk thông qua cổ phiếu quyền biểu quyết hai lớp duy trì quyền kiểm soát tuyệt đối, cổ đông công chúng hầu như không có phương tiện kiểm soát đối với giao dịch liên quan và phân bổ vốn trong tương lai. Morningstar thẳng thắn cho rằng xAI cấu thành "mối đe dọa thực chất hủy hoại giá trị".

Cuối cùng, logic giao dịch ngắn hạn và logic đầu tư dài hạn của SpaceX có thể hoàn toàn mâu thuẫn.

3% cổ phiếu lưu hành cực thấp, kỳ vọng đưa nhanh vào Nasdaq 100 (sớm nhất tháng 7), 21 ngân hàng đầu tư bảo lãnh hộ giá, nhiệt tình thị trường cơ sở hạ tầng AI, đều có thể tạo ra tình huống cầu vượt cung trong giai đoạn đầu niêm yết, đẩy giá cổ phiếu vượt xa mức hỗ trợ cơ bản.

Nhưng cấu trúc kỳ hạn khóa của SpaceX rất đặc biệt: Nhân sự nội bộ từ sau báo cáo Q2 có thể bắt đầu bán phân lô 20%, tháng 12 năm 2026 đón làn giải tỏa toàn diện đầu tiên, bản thân Musk 366 ngày sau (tháng 6 năm 2027) hết khóa. Kết hợp với các con số lỗ của mảng AI bị phơi bày lần lượt trong báo cáo quý, cuối năm 2026 đến nửa đầu năm 2027 có thể hình thành cửa sổ áp lực bán đáng kể.

Nhìn tổng thể, 62 trang PPT roadshow mô tả một đế chế cơ sở hạ tầng toàn diện từ Trái Đất đến vũ trụ, từ tên lửa đến AI. Năng lực phóng và đường cong tăng trưởng Starlink của SpaceX đã chứng minh năng lực thực thi của đội ngũ Musk. Vấn đề là, ranh giới của năng lực thực thi ở đâu? Là trong tầng khí quyển, hay bên ngoài?

Câu trả lời cho vấn đề này, sẽ quyết định 1.75 nghìn tỷ USD cuối cùng là tầm nhìn xa hay sự kiêu ngạo.

Miễn trừ trách nhiệm: Bài viết này chỉ đại diện quan điểm phân tích của Nghiên cứu Hướng Thời Đại, không cấu thành bất kỳ đề xuất đầu tư nào. SpaceX chưa chính thức niêm yết, dữ liệu tài chính trong bản cáo bạch là sơ bộ, chưa được kiểm toán và có thể sửa đổi. Nhà đầu tư nên đọc kỹ tuyên bố đăng ký S-1 và bản cáo bạch SpaceX nộp cho SEC trước khi đưa ra quyết định đầu tư, hiểu đầy đủ các yếu tố rủi ro liên quan.