Tác giả: ChandlerZ, Foresight News

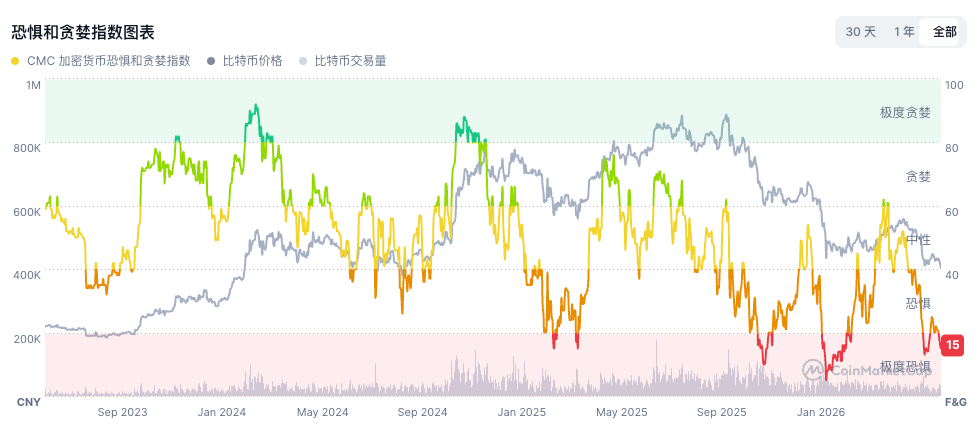

Ngày 25 tháng 6, Bitcoin chính thức phá vỡ mốc 60.000 USD, chạm mức thấp nhất trong ngày là 58.030 USD, lập đáy mới kể từ tháng 10 năm 2024. ETH đồng thời giảm xuống 1.519 USD, SOL giao dịch quanh 65.99 USD, các tài sản chủ chốt đều chịu áp lực.

Số liệu từ Coinglass cho thấy, trong 24 giờ qua, hơn 1 tỷ USD các vị thế đòn bẩy đã bị thanh lý, trong đó phe mua (long) chiếm 788 triệu USD. Chỉ số Sợ hãi & Tham lam giảm xuống 15, rơi vào vùng cực kỳ sợ hãi.

So với mức cao lịch sử 126.198 USD được thiết lập vào tháng 10 năm 2025, Bitcoin đã điều chỉnh hơn 53%, thị trường gấu đã kéo dài sang tháng thứ 8.

Trong logic thị trường tăng của Bitcoin hai năm qua, có hai trụ cột chính: một là mô hình bánh xe bay của các công ty DAT, điển hình là Strategy, liên tục mua Bitcoin thông qua huy động vốn bằng chứng khoán; hai là dòng vốn tổ chức quy mô lớn sau khi ETF Bitcoin dạng vật chất (spot) của Mỹ được niêm yết. Hai kênh này cùng nhau xây dựng nền tảng nhu cầu cho đợt tăng giá trước đó của Bitcoin. Vấn đề hiện tại là cả hai trụ cột này đang đồng thời lung lay.

Bánh xe huy động vốn của Strategy liên tục mất đà

Trong đợt giảm này, biến số đáng chú ý nhất là Strategy, tổ chức nắm giữ Bitcoin của doanh nghiệp lớn nhất thế giới.

Tính đến ngày 21 tháng 6, Strategy đã nắm giữ 847.363 Bitcoin với giá vốn trung bình khoảng 75.651 USD, thua lỗ trên giấy theo giá hiện tại hơn 14,6 tỷ USD. Chiến lược cốt lõi của công ty trong vài năm qua là huy động vốn thông qua phát hành cổ phiếu và cổ phiếu ưu đãi, sau đó tiếp tục mua Bitcoin. Vòng lặp "phát hành chứng khoán, mua Bitcoin, đẩy giá đồng tiền, hỗ trợ giá cổ phiếu, rồi lại phát hành chứng khoán" này đã biến họ trở thành một trong những nguồn mua ổn định nhất của các tổ chức trên thị trường Bitcoin, đồng thời cũng đẩy giá cổ phiếu MSTR lên mức cao nhất 457 USD vào năm 2024.

Tuy nhiên, bánh răng quan trọng của bánh xe bay này đang bị tuột khớp. Tháng 7 năm 2025, Strategy đã phát hành 2,5 tỷ USD cổ phiếu ưu đãi lãi suất thay đổi (STRC) thông qua IPO. Mục tiêu thiết kế là neo giá giao dịch quanh mệnh giá 100 USD, công ty có thể điều chỉnh tỷ lệ cổ tức hàng tháng để duy trì mức neo giá này. STRC được định vị là sản phẩm huy động vốn hướng đến thị trường đại chúng, hy vọng thu hút nhà đầu tư cá nhân tham gia gián tiếp vào đầu tư Bitcoin với mức biến động thấp.

Nhưng kể từ khi niêm yết, STRC liên tục yếu đi, ngày 25 tháng 6 giảm xuống khoảng 75 USD, mức thấp lịch sử mới, chiết khấu 25% so với mệnh giá. Theo điều khoản, nếu STRC giảm xuống dưới 95 USD sẽ kích hoạt việc tự động tăng lãi suất 0,5%, lãi suất cổ tức hàng năm hiện tại đã tăng lên khoảng 11,5%, chi phí cổ tức hàng năm tăng thêm khoảng 53 triệu USD. Dự trữ tiền mặt của công ty khoảng 1,4 tỷ USD, chỉ đủ trang trải chi phí cổ tức trong hơn một năm.

Andreja Cobeljic, Trưởng phòng Giao dịch Phái sinh tại Amina Bank, phân tích rằng nguyên nhân trực tiếp của đợt giảm giá Bitcoin lần này là chu kỳ thị trường suy yếu, nhưng động lực sâu xa hơn là uy tín chiến lược của Strategy bị ảnh hưởng. Nếu STRC tiếp tục không thể trở lại mệnh giá, khả năng Strategy huy động vốn mua Bitcoin thông qua kênh này sẽ bị suy yếu đáng kể, và nguồn vốn tăng trưởng quan trọng nhất của thị trường Bitcoin trong hai năm qua có thể bị gián đoạn.

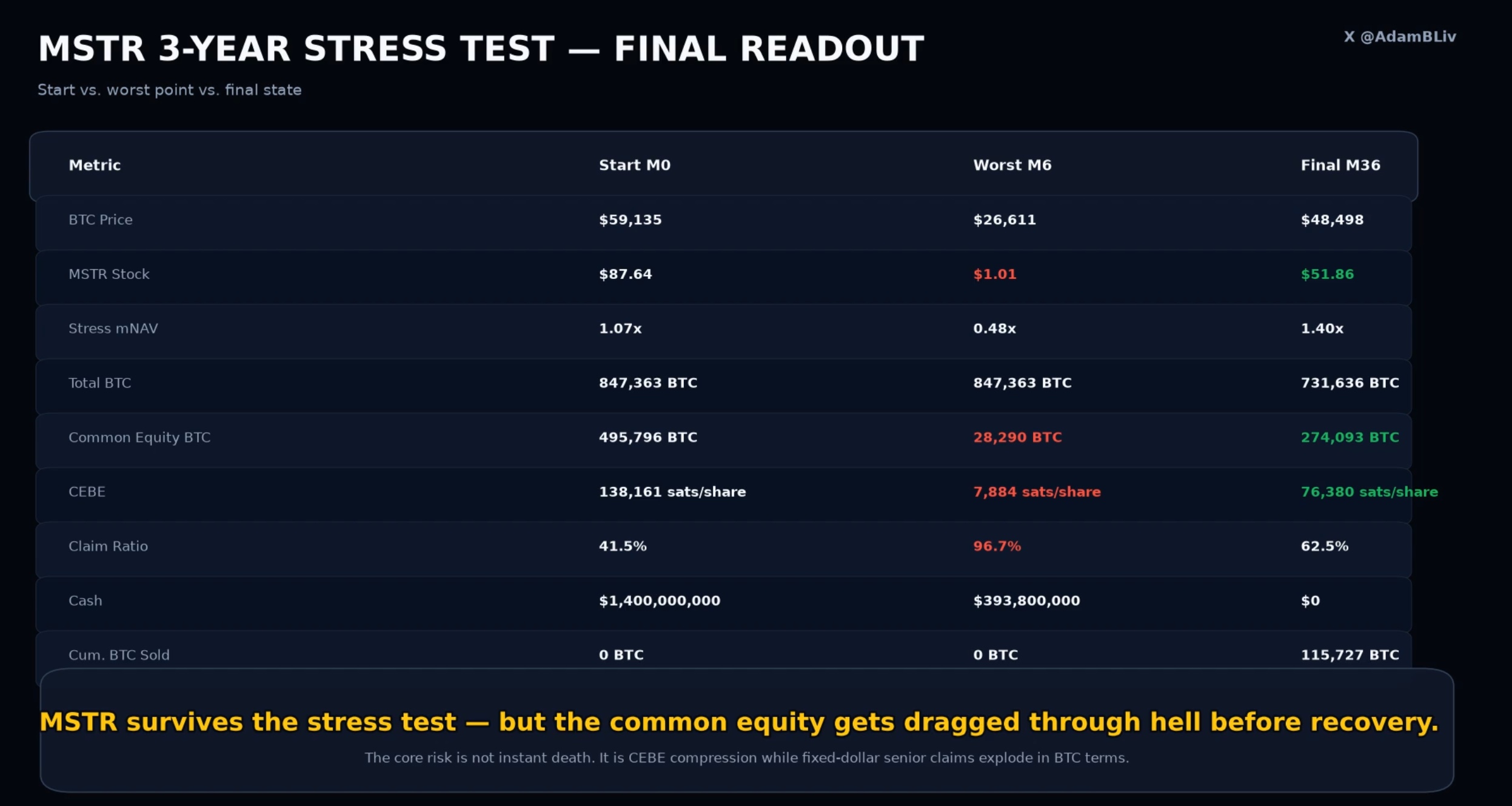

Dựa trên dữ liệu hiện tại, nhà phân tích Adam Livingston đã thực hiện một bài kiểm tra áp lực kéo dài ba năm đối với MSTR. Mô hình của ông giả định một kịch bản cực đoan: Bitcoin giảm 55% xuống 26.611 USD vào tháng thứ 6, đồng thời thị trường vốn đóng cửa hoàn toàn, Strategy không thể phát hành cổ phiếu mới, trái phiếu mới, cũng như không thể tiếp tục mua Bitcoin.

Trong kịch bản này, cơ cấu nợ ưu tiên của Strategy sẽ nhanh chóng trở nên nguy hiểm. Cổ phiếu ưu đãi và trái phiếu đều là các khoản nợ cố định bằng USD; khi giá Bitcoin giảm mạnh, giá trị của chúng tính bằng BTC sẽ tăng vọt. Mô hình cho thấy, các khoản nợ ưu tiên tính bằng BTC tăng từ 350.000 lên 819.000 BTC, chiếm 96,7% tổng số Bitcoin nắm giữ, gần như nuốt chửng toàn bộ kho dự trữ Bitcoin. Quyền lợi của cổ đông phổ thông sụt giảm từ 496.000 BTC xuống còn 28.000 BTC, giá cổ phiếu MSTR trong mô hình giảm xuống 1,01 USD. Đồng thời, khoản chi cố định hàng tháng 167,7 triệu USD (cổ tức cổ phiếu ưu đãi cộng lãi nợ) tiếp tục làm cạn kiệt tiền mặt, đến tháng thứ 9 thì hết tiền, công ty buộc phải bắt đầu bán Bitcoin để duy trì hoạt động trả nợ, tích lũy bán khoảng 116.000 BTC trong 3 năm.

Nhưng kết luận của mô hình là Strategy vẫn sống sót. Giả sử Bitcoin hồi phục lên 48.498 USD sau 3 năm, công ty vẫn nắm giữ 732.000 BTC, giá cổ phiếu MSTR quay trở lại 51,86 USD, mNAV phục hồi lên 1,40 lần. Phán đoán của Livingston là rủi ro thực sự không phải là "phá sản ngay lập tức" như những người bán khống (short) rao giảng, mà là việc các khoản nợ ưu tiên tính bằng BTC bùng nổ khi giá giảm mạnh, tạm thời nuốt chửng gần như toàn bộ quyền lợi của cổ đông phổ thông. Tuy nhiên, cuối cùng mô hình cũng không đưa ra kết luận về một "vòng xoáy tử thần".

Tổ chức rút lui, thắt chặt vĩ mô, vốn chuyển hướng sang AI

Vấn đề của Strategy nằm trong một bức tranh rộng lớn hơn về sự rút lui của dòng vốn.

Các ETF Bitcoin dạng vật chất (spot) của Mỹ ghi nhận dòng vốn ròng rút 469 triệu USD vào ngày 24 tháng 6, trong đó IBIT của BlackRock chiếm 239 triệu USD, đây là ngày thứ 5 liên tiếp ghi nhận dòng vốn ròng chảy ra. Trong cả tháng 6, ước tính dòng vốn ròng rút ra tích lũy khoảng 2,8 đến 3,5 tỷ USD, tạo thành đợt rút vốn liên tục nghiêm trọng nhất kể từ khi sản phẩm được phê duyệt vào tháng 1 năm 2024.

Gần đây, nhà phân tích ETF của Bloomberg Eric Balchunas cho biết, Bitcoin đang quá phụ thuộc vào câu chuyện ETF và câu chuyện liên quan đến Strategy (MSTR), thị trường không nên coi chúng là tuyến chính của giá trị Bitcoin. Ông cho rằng, cả hai nên là phần điểm tô thêm, không nên là toàn bộ chiếc bánh. Khi dòng mua của Strategy chậm lại và kênh ETF đồng thời mất máu, phía nhu cầu của Bitcoin sẽ thiếu đi hai nguồn tăng trưởng quan trọng nhất.

Tiền cũ đang rời đi, tiền mới cũng không thể chảy vào, môi trường vĩ mô vẫn tiếp tục thắt chặt. Ngày 25 tháng 6, chỉ số giá PCE tháng 5 được công bố tăng 4,1% so với cùng kỳ năm trước, tốc độ tăng nhanh nhất trong hơn ba năm. Fed giữ nguyên lãi suất trong khoảng 3,50% đến 3,75%, kỳ vọng cắt giảm lãi suất trong năm nay bị trì hoãn thêm. Cùng ngày, thị trường chứng khoán Mỹ tăng rồi giảm, Apple thông báo tăng giá toàn cầu nhiều dòng sản phẩm (tối đa 300 USD) do thiếu chip nhớ, giá cổ phiếu lao dốc 5,1%, kéo chỉ số Nasdaq từ mức tăng 2,1% trong ngày chuyển sang giảm hơn 1%. Lạm phát ở mức cao có nghĩa là chi phí vốn tiếp tục cao, gây áp lực trực tiếp lên các tài sản tiền mã hóa phụ thuộc vào kỳ vọng thanh khoản.

Deutsche Bank chỉ ra rằng, sự khác biệt then chốt của đợt giảm này so với các chu kỳ trước là dòng mua mới từ nhà đầu tư cá nhân gần như cạn kiệt, dòng vốn tổ chức đang chuyển dịch quy mô lớn sang AI. Ngày 25 tháng 6, trong khi Bitcoin phá vỡ mốc 60.000 USD và Apple sụt giảm mạnh, nhóm cổ phiếu chip nhớ đồng loạt tăng. Micron tăng 8,6%, SanDisk tăng 10,6%, SK Hynix tăng vọt hơn 10% do kế hoạch niêm yết tại Mỹ. Dòng vốn đã có sự lựa chọn mang tính định hướng giữa hạ tầng AI và tài sản tiền mã hóa.

Dòng vốn chảy ra, thiếu hụt dòng mua mới, áp lực vĩ mô, những yếu tố này cùng hội tụ trong một tuần, tạo nên một đợt tấn công tập trung vào vùng hỗ trợ 60.000 USD.

Hợp đồng quyền chọn hàng tỷ USD đáo hạn hôm nay, thị trường có thể tiếp tục biến động

Bên cạnh những áp lực trên, ngày 26 tháng 6 còn có một chất xúc tác tức thời, Deribit sẽ đáo hạn hợp đồng quyền chọn Bitcoin với giá trị danh nghĩa khoảng 100 tỷ USD, chiếm khoảng 37% tổng số hợp đồng mở hiện tại. Tỷ lệ quyền chọn bán (put) so với quyền chọn mua (call) là 0,83, cho thấy các cược tăng giá vẫn chiếm đa số, nhưng phần lớn quyền chọn mua đã ở trạng thái ngoài giá thực hiện (out of the money), trong khi các quyền chọn bán tập trung ở các vùng từ 60.000 đến 65.000 USD và từ 70.000 đến 75.000 USD, điều này có nghĩa là các cược giảm giá có khả năng thu lợi nhuận cao hơn.

Jean-David Pequignot, Giám đốc Thương mại của Deribit, cho biết đây là một tổ hợp quyền chọn được bố trí cho mức giá cao trong trung hạn, hiện đang đối mặt với thử thách từ việc giá giao ngay (spot) giảm.

Adam Haeems, Trưởng bộ phận Quản lý Tài sản tại Tesseract Group, chỉ ra rằng thanh khoản cuối quý thường yếu, xu hướng có thể đầu tiên di chuyển quá mức về một hướng bất kỳ, sau đó quay trở lại mức trung bình sau khi các nhà tạo lập thị trường (market maker) hoàn tất việc phòng ngừa rủi ro (hedge) và đóng vị thế. Tuy nhiên, thử thách quan trọng hơn sẽ đến vào tuần đầu tiên của tháng 7, sau khi các hợp đồng quyền chọn quý được thanh lý và đòn bẩy giảm.

![Đánh giá mức giảm giá 12% của Sonic [S] và lý do có thể còn nhiều đợt bán tháo tiếp theo](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)