Tác giả: Liam 'Akiba' Wright

Biên dịch: Deep Chao TechFlow

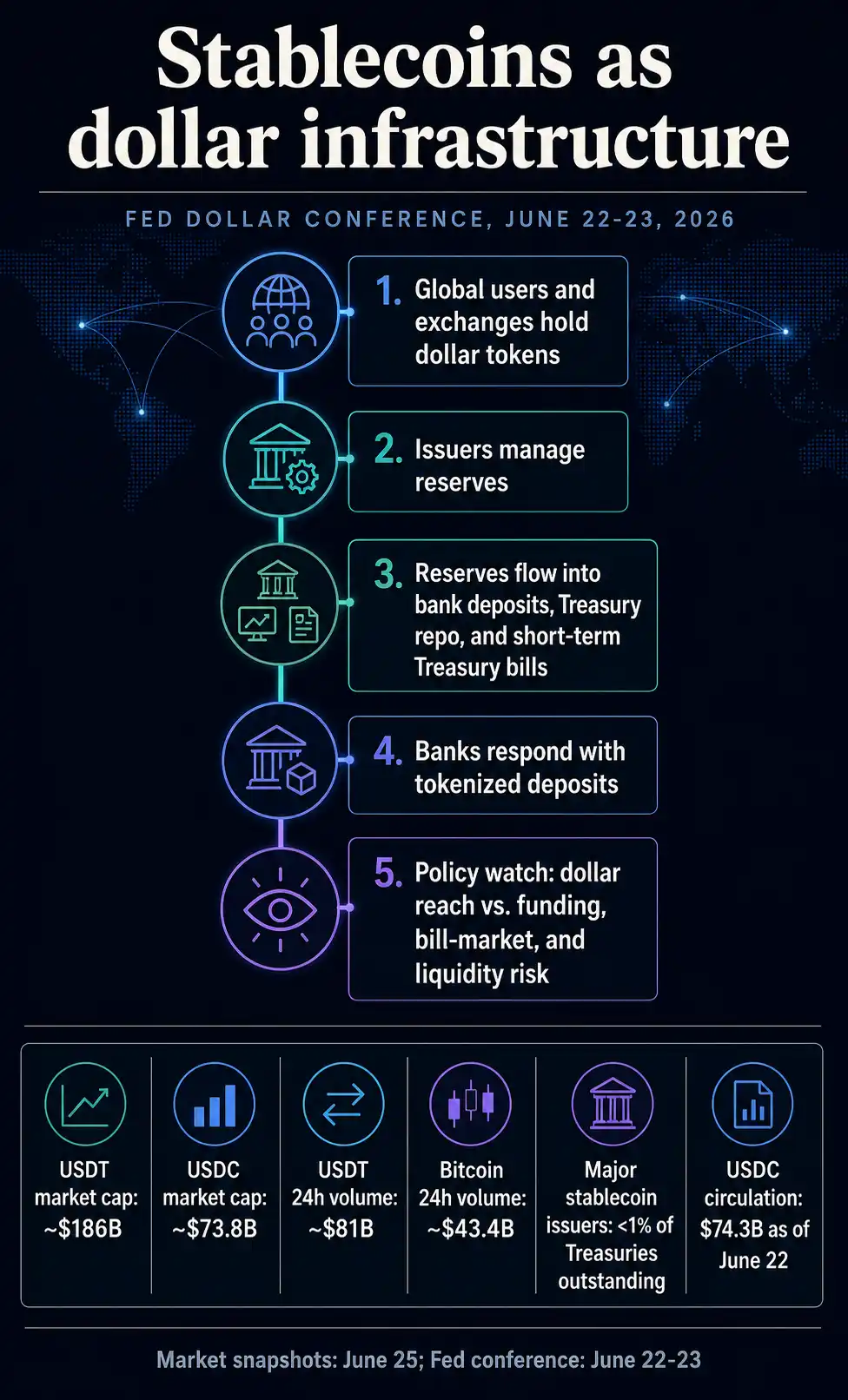

Dẫn nhập của Deep Chao: Tại cuộc họp ngày 22 tháng 6, Thống đốc Fed Christopher Waller đã nâng cấp stablecoin từ một công cụ thị trường crypto thành đối tượng nghiên cứu chính sách đô la Mỹ. Điều này có nghĩa là khi quy mô của USDT và USDC đủ lớn để ảnh hưởng đến nhu cầu trái phiếu kho bạc ngắn hạn, tài trợ ngân hàng và thanh khoản đô la toàn cầu, chúng không còn chỉ là các token tư nhân nữa, mà đã trở thành kênh truyền dẫn đô la mà Fed phải đưa vào giám sát.

Thống đốc Fed Christopher Waller đã đưa stablecoin vào chương trình nghị sự nghiên cứu của Fed về vai trò quốc tế của đồng đô la tại hội nghị về đô la của ngân hàng trung ương vào ngày 22 tháng 6.

Điều này rất quan trọng vì token đô la có thể ảnh hưởng đến tài trợ ngân hàng, nhu cầu trái phiếu kho bạc ngắn hạn, cũng như cách người dùng toàn cầu tiếp cận thanh khoản đô la.

Vấn đề hiện tại là, sự tăng trưởng này đến từ nhu cầu ở nước ngoài hay là sự thay thế tiền gửi ngân hàng, và liệu cơ chế dự trữ và mua lại có thể vượt qua các thử thách hay không.

Stablecoin đã từ rìa chính sách của thị trường tiền mã hóa, bước vào chương trình nghị sự chính sách đô la của Fed dưới sự lãnh đạo của Kevin Warsh.

Thống đốc Fed Christopher Waller đã sử dụng hội nghị đô la ngày 22 tháng 6 của ngân hàng trung ương để đưa tài sản kỹ thuật số, bao gồm stablecoin, vào chương trình nghị sự nghiên cứu về vai trò quốc tế của đồng đô la.

Tuyên bố này là một tín hiệu nghiên cứu chứ không phải một chính sách stablecoin mới. Nhưng nó đã thay đổi bối cảnh: các dòng chảy stablecoin giờ đây được đặt ngang hàng với các vấn đề như tài trợ bằng đô la, kênh thanh toán, dòng vốn xuyên biên giới, nhu cầu tài sản an toàn, cũng như cách các nhà phát hành token tư nhân tiếp cận cơ sở hạ tầng đô la công cộng.

Thống đốc Fed Christopher Waller nói "Việc thanh toán trên các kênh DeFi không có gì đáng sợ"

Điều này định nghĩa lại thị trường. Stablecoin được hỗ trợ bằng đô la Mỹ vẫn là công cụ giao dịch crypto, token thanh toán và đối tượng quản lý. Nhưng chương trình nghị sự về đô la của Fed giờ đây coi chúng như một kênh truyền dẫn tiềm năng.

Phát biểu của Waller và chương trình nghị sự của Fed đã đặt stablecoin vào một hệ thống lớn hơn: các khoản nợ bằng đô la Mỹ kỹ thuật số tư nhân có thể lưu chuyển giữa các sàn giao dịch, ví, nhà phát hành, ngân hàng và danh mục đầu tư dự trữ, đồng thời vẫn phụ thuộc vào đồng đô la và các tài sản ngắn hạn hỗ trợ nó.

Câu hỏi hợp lý là, điều gì sẽ thay đổi nếu những nhà phát hành này trở thành một trong những kênh dẫn nhu cầu đô la toàn cầu đến với hệ thống ngân hàng và thị trường trái phiếu kho bạc.

Fed coi stablecoin như một kênh dẫn đô la

Waller trong bài phát biểu khai mạc Hội nghị Vai trò Quốc tế của Đồng Đô la lần thứ Năm đã mô tả công nghệ sổ cái phân tán và tài sản được token hóa (bao gồm stablecoin) như các kênh dẫn trung gian đô la toàn cầu, song song hoặc kết nối với hệ thống ngân hàng và thanh toán truyền thống.

Chương trình nghị sự của hội nghị làm rõ khuôn khổ chính sách. Fed và Fed New York đã tổ chức sự kiện ngày 22-23 tháng 6 này xoay quanh các chủ đề: đổi mới tài chính, tài sản kỹ thuật số, vai trò của đô la trong đầu tư và thanh toán, cấu trúc thị trường, vị thế tiền dự trữ, phân mảnh kỹ thuật số và địa chính trị.

Stablecoin nằm trong bản đồ nghiên cứu rộng lớn hơn về đô la kỹ thuật số này, cùng với các vấn đề về tài sản kỹ thuật số và cấu trúc thị trường khác.

Vai trò của đồng đô la thường được thảo luận từ góc độ ngân hàng, thị trường trái phiếu kho bạc, dự trữ ngoại hối, định giá thương mại và tài trợ nước ngoài. Stablecoin thêm vào bản đồ này một lớp công nghệ tư nhân.

Người dùng bên ngoài nước Mỹ có thể nắm giữ token định giá bằng đô la, chuyển chúng giữa các blockchain, giao dịch với các tài sản khác, hoặc mua lại thông qua nhà phát hành, đồng thời tương tác với hệ thống đô la theo cách khác với người gửi tiền ngân hàng hoặc nhà đầu tư quỹ thị trường tiền tệ.

Kết quả là một hình thức tiếp cận đô la phức tạp hơn. Stablecoin có thể mở rộng phạm vi tiếp cận đồng đô la bằng cách giúp các khoản nợ bằng đô la dễ nắm giữ và chuyển nhượng hơn.

Một khi việc quản lý dự trữ, mua lại, cú sốc thanh khoản hoặc nhu cầu ở nước ngoài trở nên đủ lớn để ảnh hưởng đến các thị trường khác, chúng cũng sẽ kéo các nhà phát hành tư nhân vào cuộc tranh luận chính sách.

Đó là lý do tại sao quy mô thay đổi vấn đề chính sách. So với toàn bộ thị trường trái phiếu kho bạc, stablecoin vẫn còn nhỏ, nhưng trong lĩnh vực crypto, chúng đã rất lớn.

Dữ liệu thị trường từ CryptoSlate cho thấy, tính theo vốn hóa thị trường vào ngày 25 tháng 6, Tether và USDC nằm trong top năm tài sản crypto, với USDT gần 1860 tỷ USD và USDC gần 738 tỷ USD.

Chỉ riêng khối lượng giao dịch 24 giờ của Tether đã vào khoảng 810 tỷ USD, gần gấp đôi so với Bitcoin cùng kỳ khoảng 430 tỷ USD.

Những con số này chỉ là tại một thời điểm. Quan trọng hơn, token đô la giờ đây có đủ quy mô và tỷ lệ luân chuyển để thúc đẩy các nhà nghiên cứu ngân hàng trung ương đặt câu hỏi về nguồn gốc đô la đằng sau chúng, dự trữ được lưu giữ ở đâu, điều gì xảy ra khi mua lại, và liệu các dòng chảy này có gây ra áp lực ở những nơi mà trước đây chủ yếu được nghiên cứu thông qua ngân hàng và quỹ tiền tệ hay không.

Tài liệu của Circle cho thấy, tính đến ngày 22 tháng 6, lượng USDC lưu hành là 74,3 tỷ USD, và tuyên bố token này được hỗ trợ bằng tiền mặt và các công cụ tương đương tiền mặt có tính thanh khoản cao. Circle cũng cho biết, phần lớn dự trữ được nắm giữ trong Quỹ Dự trữ Circle, một quỹ thị trường tiền tệ chính phủ đã đăng ký SEC do BlackRock quản lý.

Cấu trúc này biến token thanh toán thành một kênh quản lý dự trữ. Sự thay đổi nhu cầu đối với stablecoin có thể thay đổi nhu cầu đối với tiền gửi ngân hàng, repo trái phiếu kho bạc hoặc trái phiếu kho bạc ngắn hạn, tùy thuộc vào cách nhà phát hành quản lý tài sản hỗ trợ.

Do đó, tường thuật chính sách về đô la vượt ra ngoài việc mua lại một đổi một. Vấn đề chính sách là, liệu một lượng đủ lớn các token tư nhân, được hỗ trợ bởi đủ tài sản đô la ngắn hạn, có thể được tích hợp vào việc phân phối và hấp thụ thanh khoản đô la hay không.

Stablecoin đồng thời cạnh tranh trong thanh toán và số dư

Nghiên cứu của nhân viên Fed đã bắt đầu phân biệt tác động tiềm tàng lên ngân hàng với cách giải thích đơn giản rằng stablecoin rút tiền gửi. Một ghi chú FEDS vào tháng 5 nói rằng, stablecoin đáng chú ý vì chúng kết hợp chức năng nắm giữ số dư và thanh toán trên các kênh kỹ thuật số, có nghĩa là chúng đồng thời cạnh tranh số dư giao dịch và dòng thanh toán.

Một ghi chú khác của Fed vào tháng 12 mô tả tác động lên tiền gửi là có điều kiện. Sự tăng trưởng của stablecoin có thể làm giảm, tuần hoàn hoặc tái cấu trúc tiền gửi ngân hàng, tùy thuộc vào ai cần token, họ chuyển đổi tài sản gì và nhà phát hành nắm giữ dự trữ như thế nào.

Người dùng trong nước chuyển số dư giao dịch ra khỏi ngân hàng sẽ tạo ra một loại tác động. Người dùng ở nước ngoài tìm kiếm đô la kỹ thuật số có thể tạo ra một tác động khác.

Việc nhà phát hành lưu giữ dự trữ tại ngân hàng, quỹ tiền tệ, repo hoặc tín phiếu sẽ dẫn truyền sự tăng trưởng thông qua các phần khác nhau của hệ thống tài chính.

Ngân hàng giờ đây là một phần của giải pháp đối phó. Clearing House vào ngày 5 tháng 6 đã công bố rằng các tổ chức tài chính lớn hỗ trợ Kế hoạch Tiền tệ Ngân hàng Thương mại trên chuỗi để hỗ trợ thanh toán và quyết toán tiền gửi được token hóa, đồng thời kết nối hoạt động blockchain với RTP và CHIPS.

Các ngân hàng lớn có thể đã tìm thấy câu trả lời cho thách thức stablecoin của Đạo luật CLARITY

Thông báo này cho thấy hướng đi của ngân hàng để đối phó: giữ các dòng chảy tiền tệ kỹ thuật số trong phạm vi tiền tệ ngân hàng thương mại được quản lý, trong khi stablecoin thiết lập các kênh đô la hoạt động suốt ngày đêm.

Nghiên cứu của nhân viên Fed New York năm 2026 lập luận rằng hoạt động stablecoin có thể truyền áp lực thanh khoản đến ngân hàng và làm phức tạp việc thực thi chính sách tiền tệ.

Đây không phải là tuyên bố chính sách chính thức, nhưng nó hướng đến cùng một vấn đề mà khuôn khổ hội nghị của Waller đã đặt ra: một khi stablecoin tương tác với ngân hàng, dự trữ và thanh toán bán buôn, tác động của chúng sẽ rò rỉ ra ngoài thị trường crypto.

Liên kết vĩ mô mạnh nhất là nhu cầu tài sản an toàn ngắn hạn. Một bài báo làm việc của BIS vào tháng 6 phát hiện rằng, dòng tiền vào stablecoin được hỗ trợ bằng đô la có thể làm giảm lợi suất trái phiếu kho bạc ngắn hạn, và tác động này trầm trọng hơn trong thời kỳ áp lực trên thị trường trái phiếu kho bạc và khi ngành này phát triển.

Phát hiện của bài báo khá cụ thể: nó mô tả việc lợi suất bị nén do dòng tiền vào kỳ hạn ngắn, mà không khẳng định ảnh hưởng đến toàn bộ đường cong trái phiếu kho bạc.

Tài liệu tư vấn của Bộ Tài chính bổ sung thêm yếu tố kiểm tra quy mô. Báo cáo năm 2026 của Ủy ban Tư vấn Vay mượn Bộ Tài chính phát hiện rằng, các nhà phát hành stablecoin chính nắm giữ chưa đến 1% trái phiếu kho bạc chưa thanh toán.

Kho dự trữ trái phiếu kho bạc 141 tỷ USD của Tether tiết lộ rủi ro stablecoin hiện đã gắn liền với nợ Mỹ

Báo cáo tương tự cũng cho biết, nếu tăng trưởng trong tương lai đến từ nhu cầu đô la mới ở nước ngoài, stablecoin có thể làm tăng nhu cầu đối với việc phát hành trái phiếu kho bạc ngắn hạn. Sự kết hợp này là một căng thẳng mà các nhà hoạch định chính sách phải theo dõi.

Ngày nay, so với toàn bộ thị trường trái phiếu kho bạc, stablecoin có thể còn nhỏ, nhưng vẫn có ảnh hưởng ở mức lề đối với tín phiếu và repo.

Ở quy mô lớn hơn, danh mục đầu tư dự trữ của chúng có thể trở thành một nguồn cầu khác đối với các tài sản đô la an toàn và thanh khoản nhất. Trong thời kỳ áp lực, việc mua lại có thể hoạt động theo hướng ngược lại.

Lập luận củng cố đô la phụ thuộc vào kênh này. Nếu stablecoin đô la tiếp tục lan truyền ở nước ngoài, chúng có thể mở rộng khả năng tiếp cận các công cụ đô la mà không cần người dùng nước ngoài phải có tài khoản ngân hàng Mỹ.

Nhưng điều này cũng có nghĩa là các nhà phát hành tư nhân và người quản lý dự trữ trở thành một phần của hệ thống phân phối thanh khoản đô la. Mô hình càng thành công, càng khó coi nó như một thị trường rìa của crypto.

Tín hiệu tiếp theo là cách hệ thống hấp thụ chúng

Cuộc họp tháng 6 của Fed để lại một câu hỏi mở: stablecoin sẽ tiếp tục như một phần mở rộng tư nhân được khoan dung cho vị thế thống trị của đồng đô la, hay sẽ trở thành một lớp cơ sở hạ tầng đô la được quản lý rõ ràng hơn. Nó cho thấy vấn đề này đã bước vào chương trình nghị sự nghiên cứu chính về đồng đô la.

Các tín hiệu gần đây cho thấy, các nhà hoạch định chính sách sẽ quan sát xem sự tăng trưởng của stablecoin được thúc đẩy bởi nhu cầu đô la từ nước ngoài hay sự thay thế tiền gửi ngân hàng trong nước.

Ngân hàng sẽ kiểm tra xem liệu tiền gửi được token hóa có thể khớp với tốc độ và khả năng lập trình của stablecoin trong khi vẫn giữ số dư trong hệ thống ngân hàng hay không. Các nhà phát hành sẽ phải chứng minh rằng rủi ro dự trữ, mua lại và tập trung có thể chịu được sự mở rộng hoặc thu hẹp nhanh chóng của nguồn cung stablecoin.

Đó là điều xảy ra khi Fed coi stablecoin như một phần của sự dẫn truyền đô la toàn cầu. Các token từng trông giống như tài sản thanh toán crypto, đã trở thành các kênh dẫn đô la tư nhân với hậu quả công cộng.

Sự tăng trưởng của nó có thể hỗ trợ phạm vi tiếp cận đồng đô la, nhưng cũng có thể đặt ra các câu hỏi về tài trợ ngân hàng, nhu cầu trái phiếu kho bạc ngắn hạn và áp lực thanh khoản trong cùng một khuôn khổ.

Ngưỡng cửa thấp hơn việc thay thế ngân hàng hoặc thống trị thị trường trái phiếu kho bạc. Một khi stablecoin đủ lớn, đủ hữu ích, đủ kết nối, đến mức nhu cầu đô la ngày càng được truyền dẫn qua chúng, chúng sẽ trở thành một vấn đề chính sách.

![Đánh giá mức giảm giá 12% của Sonic [S] và lý do có thể còn nhiều đợt bán tháo tiếp theo](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)