Lại một công ty nghìn tỷ vốn hóa.

Theo thông tin từ giới đầu tư, hôm nay (26/6), cổ phiếu HKC chính thức lên sàn chính của Sở Giao dịch Chứng khoán Thâm Quyến, với giá phát hành là 10,12 nhân dân tệ/cổ phiếu. Sau khi mở cửa, giá tăng vọt từ 400% trở lên, vốn hóa thị trường từng chạm mốc 5000 tỷ, sau đó dao động quanh mức 3500 tỷ.

Đằng sau một màn hình nhỏ bé là cuộc chạy đua sản xuất kéo dài ba mươi năm. Người sáng lập Vương Trí Dũng bắt đầu từ Hoa Cường Bắc Thâm Quyến, trải qua bao thăng trầm để đưa HKC tiến lên mảng bảng điều khiển thượng nguồn, trở thành một nhân tố quan trọng trong ngành công nghiệp hiển thị toàn cầu. Trên suốt chặng đường, các nhà đầu tư nhà nước từ Trùng Khánh, Miên Dương, Trừ Châu, Quý Dương đứng sau HKC, và quỹ đầu tư mạo hiểm BOE cũng xuất hiện trong danh sách cổ đông.

Bên cạnh HKC, còn nhiều công ty khác ở Thâm Quyến đang nổi lên từ sâu trong chuỗi cung ứng. Gần đây, Thung lũng Robot Thâm Quyến trở nên nổi tiếng, và 'ngũ hổ' lưu trữ - Longsys, Dapu Micro, Biwin Storage, Deming Li, Shannon Micro - đã đạt tổng vốn hóa thị trường hàng nghìn tỷ. Công ty nghìn tỷ tiếp theo đang trưởng thành ngay tại đây.

Bắt Đầu Từ Thâm Quyến

Tăng Mạnh Ngày Đầu, Vốn Hóa Từng Chạm 5000 Tỷ

Câu chuyện của HKC bắt đầu từ Hoa Cường Bắc.

Năm 1997, Vương Trí Dũng, 27 tuổi, quê Trùng Khánh, đi về phía nam, bắt đầu với việc lắp ráp màn hình cho một nhà máy điện tử, từ đó khởi đầu cho thương hiệu riêng của HKC.

Đó là thời kỳ phát triển mạnh mẽ của ngành sản xuất điện tử Trung Quốc. Cơ hội đến nhanh, nhưng cũng bị đào thải nhanh. Vương Trí Dũng sau này nhớ lại, trong số các doanh nghiệp đi lên từ Hoa Cường Bắc năm đó, không nhiều doanh nghiệp còn trụ lại. HKC tồn tại được nhờ kiên trì chịu đựng trong môi trường lợi nhuận thấp và cạnh tranh khốc liệt.

Trong hơn mười năm sau đó, HKC dần dần phát triển từ một nhà máy gia công thành một doanh nghiệp sản xuất thiết bị hoàn chỉnh với quy mô đáng kể, sản phẩm bao gồm TV LCD, màn hình LCD, v.v. Quy mô càng lớn, Vương Trí Dũng càng nhận rõ hạn chế của việc kinh doanh thiết bị hoàn chỉnh - lợi nhuận mỏng, vòng quay vốn chậm, và phụ thuộc vào nguồn cung bảng điều khiển thượng nguồn.

Bước ngoặt xảy ra vào năm 2014. HKC cùng chính quyền khu Ba Nam, Trùng Khánh đi khảo sát các nhà máy của AUO và Innolux. Dây chuyền sản xuất tự động hóa cao, quản lý nhà máy chuyên nghiệp, nguồn nhân lực dồi dào đã gây ấn tượng mạnh với đoàn. Tối hôm đó, mọi người vẫn khó kìm nén sự phấn khích, bèn ngồi trên thảm thảo luận: Liệu có thể xây dựng một nhà máy bảng điều khiển ở Ba Nam không?

Cuộc thảo luận này sau đó đã thay đổi vận mệnh của HKC. Sau đó, bốn dây chuyền sản xuất thế hệ cao G8.6 lần lượt được triển khai tại Trùng Khánh, Trừ Châu, Miên Dương, Trường Sa. HKC từ đó vượt qua sản xuất thiết bị hoàn chỉnh, bước vào mảng bảng điều khiển - khâu then chốt hơn trong chuỗi cung ứng hiển thị.

Sản phẩm bảng điều khiển hiển thị bán dẫn của HKC

HKC ngày nay, hoạt động kinh doanh chính là nghiên cứu, sản xuất và bán các linh kiện hiển thị cốt lõi như bảng điều khiển hiển thị bán dẫn và thiết bị đầu cuối hiển thị thông minh. Số liệu từ Sigmaintell cho thấy, năm 2024, HKC xếp thứ ba toàn cầu về diện tích xuất khẩu bảng điều khiển TV, thứ tư về diện tích xuất khẩu bảng điều khiển màn hình, thứ ba về diện tích xuất khẩu bảng điều khiển điện thoại thông minh; đồng thời xếp nhất toàn cầu về diện tích xuất khẩu bảng điều khiển TV LCD 85 inch.

Đây không phải lần đầu HKC đứng trước cánh cửa thị trường vốn. Ngay từ năm 2022, HKC từng hướng tới thị trường ChiNext, kế hoạch huy động 9,5 tỷ nhân dân tệ. Khi đó, ngành công nghiệp hiển thị toàn cầu đang trong chu kỳ suy thoái, chịu ảnh hưởng của biến động giá bảng điều khiển và các yếu tố khác, HKC lỗ ròng 2,093 tỷ nhân dân tệ trong năm đó, tiến trình lên sàn bị trì hoãn. Tháng 8/2023, HKC chủ động rút đơn đăng ký IPO trên ChiNext.

Từ Hoa Cường Bắc đến top ba toàn cầu, rồi lên sàn Thâm Quyến, HKC đã đi gần ba mươi năm.

Một Cuộc Đồng Hành Dài Hạn

Vốn Nhà Nước Đón Siêu Lợi Nhuận

HKC có thể tiến đến trước cửa IPO nhờ vào một mô hình kinh doanh đủ lớn.

Bản cáo bạch cho thấy, từ 2023 đến 2025, HKC lần lượt đạt doanh thu khoảng 35,824 tỷ, 40,282 tỷ, 40,897 tỷ nhân dân tệ, lợi nhuận ròng thuộc về cổ đông công ty mẹ trong cùng kỳ khoảng 2,582 tỷ, 3,32 tỷ, 3,801 tỷ nhân dân tệ. Trong đó, bảng điều khiển hiển thị bán dẫn luôn là nguồn thu cốt lõi, tỷ trọng thu nhập trong kỳ báo cáo duy trì trên 70%; thu nhập từ thiết bị đầu cuối hiển thị thông minh ổn định ở khoảng một phần tư.

Một bên là mảng bảng điều khiển gần hơn với thượng nguồn chuỗi cung ứng, một bên là năng lực sản xuất thiết bị đầu cuối kế thừa từ thời kỳ thiết bị hoàn chỉnh, tạo thành nền tảng cơ bản của HKC.

Danh sách khách hàng hiện rõ trước mắt. Trong kỳ báo cáo, doanh thu từ 5 khách hàng lớn nhất của HKC lần lượt khoảng 15,353 tỷ, 16,28 tỷ, 15,299 tỷ nhân dân tệ, tỷ trọng duy trì khoảng 40%. Trong số khách hàng này có các thương hiệu nổi tiếng như Samsung, TCL, Hisense, LG, Xiaomi, Skyworth.

Đối với một doanh nghiệp bảng điều khiển, việc liên tục thâm nhập vào chuỗi cung ứng của các nhà sản xuất hàng đầu chính là minh chứng cho năng lực sản xuất, giao hàng và kiểm soát chi phí. Đây cũng là lý do khiến vốn nhà nước địa phương sẵn sàng tiếp tục đầu tư.

Bảng điều khiển hiển thị là một ngành kinh doanh nặng về vốn điển hình. Đầu tư dây chuyền lớn, chu kỳ xây dựng dài, nhu cầu vốn cao, nhưng sau khi đi vào hoạt động, lại có thể kéo theo cả chuỗi vật liệu, mô-đun, sản xuất thiết bị đầu cuối và dịch vụ hỗ trợ. Đối với địa phương, việc thu hút một doanh nghiệp bảng điều khiển thường đồng nghĩa với việc triển khai cả một chuỗi công nghiệp.

Bản cáo bạch cho thấy, từ năm 2015, HKC đã lần lượt hợp tác với các nền tảng vốn nhà nước của chính quyền địa phương như Trùng Khánh, Trừ Châu, Miên Dương, Trường Sa, cùng đầu tư thành lập các công ty dự án, và từ đó xây dựng bốn dây chuyền sản xuất. Trong phản hồi thư vấn của Sở Giao dịch Chứng khoán Thâm Quyến, HKC mô tả mô hình này là phương thức phổ biến trong ngành, tức là 'sử dụng kết hợp vốn tự có với vốn nhà nước hoặc vốn thị trường để vận hành sản xuất'.

Mô hình này cũng được duy trì trong cơ cấu cổ phần trước IPO. Đầu tiên vào năm 2020, Mianyang Investment Group, Liuyang Urban Construction, Hunan Jinyang tham gia tăng vốn cho HKC.

Tháng 3 năm sau, BOE Capital đầu tư vào. Khoản đầu tư này khá ý nghĩa: nhà sản xuất bảng điều khiển hàng đầu trong nước đã xuất hiện trong danh sách cổ đông của doanh nghiệp xếp thứ ba trong ngành.

Sau đó, vốn nhà nước địa phương tiếp tục tăng cường. Tháng 12/2023, HKC tăng vốn để thu hút Chuzhou City Investment, Chuzhou Tongchuang. Trong đó, Chuzhou City Investment sử dụng cổ phần tại Chuzhou HKC định giá 1,151 tỷ nhân dân tệ để mua cổ phần HKC, Chuzhou Tongchuang sử dụng cổ phần tại Chuzhou HKC định giá 352 triệu nhân dân tệ để mua.

Một năm sau, thêm nhiều vốn nhà nước địa phương tham gia. Tháng 12/2024, HKC thông qua tăng vốn để thu hút các cổ đông Gui'an Industrial Development Company, Science and Innovation City Industrial Fund, Mianyang Investment Group, Mianyang Fucheng, v.v.

Trong đó, Gui'an Industrial Development Company đầu tư 2 tỷ nhân dân tệ, Science and Innovation City Industrial Fund đầu tư 1 tỷ nhân dân tệ, Mianyang Investment Group đầu tư 2,4 tỷ nhân dân tệ, Mianyang Fucheng đầu tư 50 triệu nhân dân tệ. Chỉ trong vòng một tháng, các nền tảng vốn nhà nước từ Quý Châu, Miên Dương, v.v. đã đầu tư tổng cộng 5,45 tỷ nhân dân tệ.

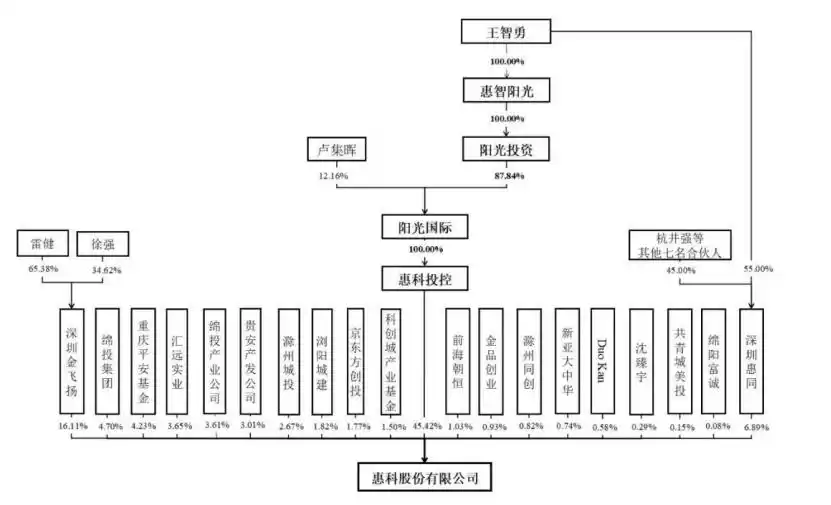

Bản cáo bạch cho thấy, HKC vẫn do Vương Trí Dũng nắm quyền. Trước IPO, thông qua HKC Investment Holdings và Shenzhen Huitong, ông kiểm soát tổng cộng 52,31% quyền biểu quyết cổ phần của công ty. Shenzhen Jinyang, Mianyang Investment Group, Chongqing Ping'an Fund, Mianyang Investment Industrial Company, Gui'an Industrial Development Company, v.v. lần lượt xếp sau.

Từ Trùng Khánh, Miên Dương đến Quý Châu, Trừ Châu, danh sách cổ đông của HKC gần như kết nối thành một bản đồ công nghiệp địa phương. Giờ đây, HKC IPO thành công, một cuộc đặt cược dài hạn vào sự hợp tác công nghiệp cuối cùng cũng đón nhận tiếng vọng giai đoạn.

Một Cảnh Bùng Nổ

Ngũ Hổ Thâm Quyến, Vốn Hóa Nghìn Tỷ

Nhìn trong bức tranh đổi mới công nghệ của Thâm Quyến, IPO của HKC giống như một chú thích hơn.

Trong một thời gian dài trước đây, khi nhắc đến các công ty niêm yết ở Thâm Quyến, người ta nghĩ ngay đến những gã khổng lồ như Tencent, BYD, Mindray, China Merchants Bank. Họ đã tạo nên diện mạo nổi bật nhất cho thị trường vốn của thành phố này, cũng giúp Thâm Quyến sở hữu một loạt công ty nghìn tỷ, trăm tỷ thực thụ.

Trên thực tế, Thâm Quyến đang thể hiện một diện mạo khác. Tại Diễn đàn Davos Mùa hè được tổ chức tuần này, Thủ tướng Lý Cường đã nhắc đến vòng tuần hoàn nửa giờ ở Thung lũng Robot Thâm Quyến.

'Thung lũng Robot' này nằm ở khu Nam Sơn, Thâm Quyến, trải dài khoảng 15 km theo hướng đông-tây dọc đại lộ Lưu Tiên, kết nối các khu trọng điểm như Trí Viên, Trí Cốc, Thung lũng Đổi mới Quốc tế Nam Sơn, với diện tích bức xạ khoảng 28 km², tập trung nhiều doanh nghiệp niêm yết trong chuỗi robot, doanh nghiệp hàng đầu các lĩnh vực chuyên sâu cùng gần 10 trường đại học.

Trong đó, vốn hóa mới nhất của Ubtech gần 50 tỷ HKD, của Dobot là 11,5 tỷ HKD, định giá của các doanh nghiệp như Zhongqing, Paxini, Zhipingfang, Zibianliang cũng đều vượt mốc 10 tỷ nhân dân tệ. Thâm Quyến từ đó được đặt dưới ánh đèn sân khấu của 'Thành phố số một về robot hình người'.

Còn chip lưu trữ, trong phân khúc thị trường ngách đã nổi lên một nhóm ngôi sao thị trường vốn. Longsys, Dapu Micro, Biwin Storage, Deming Li, Shannon Micro, được giới ngoài gọi là 'Ngũ hổ lưu trữ' Thâm Quyến. Trong đợt biến động thị trường này, tổng vốn hóa thị trường của năm công ty đạt mức nghìn tỷ.

Nhìn xa hơn, bức tranh công nghệ cứng của Thâm Quyến đang tiếp tục mở rộng: lưu trữ, robot, in 3D, pin lithium, hiển thị mới, kinh tế vùng trời thấp... Chưa chắc mỗi doanh nghiệp đều có thể nhanh chóng trở thành công ty nghìn tỷ, nhưng cùng nhau chúng tạo nên chiều sâu công nghiệp mới của Thâm Quyến.

Như Đề cương Kế hoạch 'Thập Ngũ Ngũ' của Thâm Quyến đề xuất, phát triển mạnh mẽ một loạt ngành công nghiệp trụ cột mới như thiết bị đầu cuối AI, kinh tế vùng trời thấp, robot thể hiện trí tuệ, kinh tế biển, hàng không thương mại, mục tiêu đến năm 2030, giá trị gia tăng của các ngành công nghiệp chiến lược mới vượt 2,3 nghìn tỷ nhân dân tệ.

Đằng sau đó là sự thay đổi trong hệ sinh thái đổi mới công nghệ của Thâm Quyến. Trước đây, siêu công ty định nghĩa chiều cao công nghiệp của một thành phố; bây giờ, ngày càng nhiều nhà vô địch phân khúc trỗi dậy từ sâu trong chuỗi cung ứng.

Công ty nghìn tỷ tiếp theo ở đâu?

Câu trả lời có lẽ sẽ không hiện ra ngay lập tức. Tin rằng trong mảnh đất công nghiệp như vậy, hạt giống gã khổng lồ công nghiệp đã nhú mầm.

Bài viết từ tài khoản WeChat công chúng 'Investment Community' (ID: pedaily2012), tác giả: Vương Lộ

![Đánh giá mức giảm giá 12% của Sonic [S] và lý do có thể còn nhiều đợt bán tháo tiếp theo](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)