Thị trường chứng khoán Mỹ tăng điểm đồng loạt vào thứ Hai, với cổ phiếu công nghệ dẫn đầu, phá vỡ chuỗi giảm điểm liên tục trong tuần trước. Đồng thời, việc Ả Rập Xê-út cắt giảm mạnh giá bán dầu thô làm gia tăng lo ngại về tình trạng dư thừa nguồn cung, khiến giá dầu quốc tế chịu áp lực.

Vàng giảm nhẹ do dòng tiền tiếp tục chảy ra khỏi các quỹ ETF; trong khi đó, Bitcoin đã phục hồi mạnh mẽ sau khi ông Trump công khai bày tỏ ủng hộ tiền điện tử.

Chỉ số Nasdaq 100 tăng 1.3% vào thứ Hai, S&P 500 tăng 0.7%, chỉ số công nghiệp Dow Jones tăng 0.3%, trong phiên có lúc vượt qua mốc 53000 điểm. Nvidia xác nhận lộ trình máy chủ không bị ảnh hưởng, Broadcom thông báo hợp tác chip với Apple kéo dài đến năm 2031, củng cố niềm tin của thị trường vào tính bền vững của đầu tư vào hạ tầng AI.

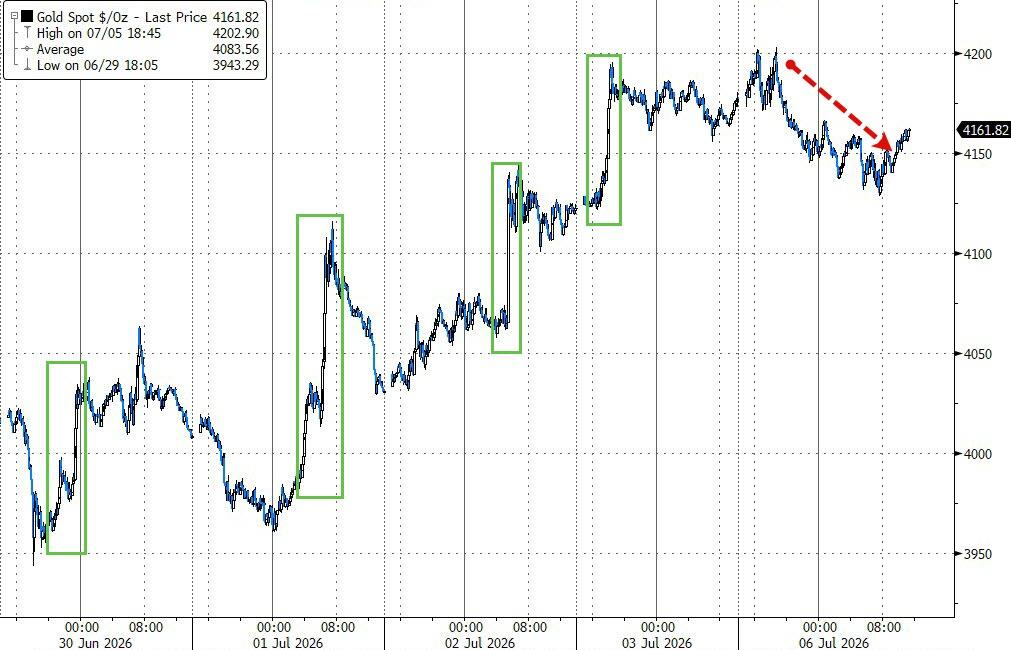

Ông Trump tuyên bố công khai tại Văn phòng Bầu dục của Nhà Trắng rằng "Tôi đã trở thành một người ủng hộ mạnh mẽ tiền điện tử", trực tiếp đẩy Bitcoin tăng lên mức cao nhất trong ngày, mức tăng trong ngày mở rộng lên khoảng 1.4%, đạt 63,571 USD. Trong khi đó, vàng giảm 0.4% xuống 4,162 USD/ounce, các phát ngôn thiên diều hâu từ quan chức Fed tiếp tục gây áp lực lên kim loại quý.

Đối tác của Nvidia, Foxconn, công bố doanh thu quý tăng trưởng mạnh khoảng 40% so với cùng kỳ, vượt kỳ vọng thị trường và cho biết nhu cầu AI vẫn đang tiếp tục mở rộng.

Tập đoàn chip nhớ hàng đầu Hàn Quốc SK Hynix cũng đã khởi động roadshow chính thức cho đợt IPO tại Mỹ vào thứ Hai, kế hoạch huy động vốn quy mô 43 nghìn tỷ won (khoảng 280 tỷ USD) và đã nhận được cam kết mua tối đa 70 tỷ USD từ các nhà đầu tư chính.

Tuy nhiên, một so sánh của Mike Wilson, chiến lược gia trưởng Morgan Stanley, đã thu hút sự chú ý. Ông chỉ ra rằng, lộ trình biến động hiện tại của nhóm cổ phiếu bán dẫn có sự tương đồng cao với quỹ đạo của bạc trước khi bị lao dốc, ngụ ý rủi ro bong bóng không thể xem thường.

Nhóm nghiên cứu tại BlackRock Investment Institute do Jean Boivin đứng đầu cho rằng, vấn đề cốt lõi của việc AI có tạo thành bong bóng hay không không nằm ở mức định giá hiện tại, mà ở khả năng lợi nhuận trong tương lai có thể duy trì ở mức siêu cao hay không. Nhóm này viết:

Thị trường đang ngày càng định giá cho kết quả này, kỳ vọng rằng AI sẽ đủ để thúc đẩy năng suất và tăng trưởng, từ đó hỗ trợ cho mức lợi nhuận siêu cao hiện tại.

Nhóm của Jean Boivin chỉ ra rằng, biên lợi nhuận vẫn ở mức cao hiện tại là một trong những căn cứ ủng hộ tính kiên cường của lợi nhuận.

Giám đốc đầu tư UBS Mark Haefele cho biết, trong tuần này, nhà đầu tư sẽ tìm kiếm tín hiệu cho thấy biến động gần đây của cổ phiếu công nghệ có xu hướng ổn định, đồng thời đánh giá liệu áp lực lên giá cổ phiếu của các nhà cung cấp dịch vụ điện toán đám mây siêu lớn có ảnh hưởng đến dự báo của thị trường về lộ trình chi tiêu vốn AI hay không.

Ông chỉ ra rằng, nếu kế hoạch chi tiêu vốn được duy trì, sẽ giúp xua tan nghi ngờ của thị trường về tính bền vững của nhu cầu hạ tầng AI.

Thị trường dầu thô tiếp tục yếu vào thứ Hai, dầu WTI gần như đi ngang trong khoảng 68-69 USD, dầu Brent giảm xuống 71.75 USD, mức thấp nhất kể từ cuối tháng Hai năm nay.

Ngòi nổ chính cho áp lực lên giá dầu đợt này nằm ở việc Ả Rập Xê-út đã cắt giảm mạnh giá bán chính thức cho dầu thô giao hàng tháng 8.

Đây là lần cắt giảm giá bán chính thức lớn nhất của Ả Rập Xê-út trong ít nhất 26 năm qua, và cũng là lần đầu tiên kể từ cuộc chiến giá năm 2020 mà nước này bán dầu với mức giá chiết khấu.

Điều này sẽ làm dấy lên lo ngại về việc các nước sản xuất dầu khác ở Trung Đông có thể buộc phải theo chân giảm giá hay không, giá chính thức của các nước sản xuất khác trong khu vực dự kiến sẽ được công bố trong vài ngày tới. OPEC+ đồng thời đồng ý tăng mục tiêu sản lượng thêm 188,000 thùng/ngày kể từ tháng 8.

Chuyên gia phân tích thị trường dầu tại Renaissance Energy Advisors, Ahmed Mehdi, cho biết việc Ả Rập Xê-út giảm giá phản ánh tình trạng tồn kho hàng hóa giao ngay dư thừa, chứ không phải một cuộc chiến giá mới, mà chủ yếu là kết quả của việc "bình thường hóa thứ tự tại eo biển Hormuz". Ông bổ sung:

Giá cần phải đủ cạnh tranh để kích hoạt lại sự quan tâm mua hàng từ các quốc gia châu Á.

Số lượng tàu thuyền qua lại eo biển Hormuz tiếp tục phục hồi, theo báo cáo, có 160 tàu đi qua eo biển này từ thứ Hai đến thứ Bảy tuần trước, nhưng mức độ tổng thể vẫn thấp hơn nhiều so với bình thường trước chiến tranh.

Vàng giảm vào thứ Hai, vàng giao ngay giảm khoảng 0.4% xuống 4,162 USD/ounce, mặc dù đêm trước đó có lúc thử thách mốc 4200 USD.

Theo Bloomberg, logic cốt lõi khiến vàng chịu áp lực là: bất chấp giá dầu giảm, nhưng đồng USD và lãi suất, hai yếu tố thúc đẩy tài chính chính của vàng, đều chịu ảnh hưởng từ tín hiệu thiên diều hâu của Fed, cho thấy xu hướng bất lợi đối với vàng.

Thống đốc Fed Waller, tại một hội nghị ở Rome, tái khẳng định hướng dẫn dự phóng vẫn có giá trị trong điều kiện sử dụng thận trọng, đồng thời nhấn mạnh cán cân rủi ro hiện tại của Fed đã nghiêng rõ ràng về phía lạm phát.

Dữ liệu dịch vụ ISM được công bố vào thứ Hai cho thấy, hoạt động dịch vụ của Mỹ trong tháng 6 chậm lại nhẹ, nhưng việc làm đã phục hồi, áp lực chi phí phần nào được giảm bớt. Báo cáo ISM đồng thời chỉ ra, do xung đột địa chính trị và áp lực chi phí ngành, nhiều ngành có kế hoạch tăng giá, củng cố kỳ vọng về tính dai dẳng của lạm phát.

Lawrence Gillum, chiến lược gia trưởng thu nhập cố định tại LPL Financial, cho biết:

Thị trường lãi suất đã bình lặng rõ ràng, không còn là câu chuyện về giá dầu, và cũng không có yếu tố thúc đẩy kích thích nào.

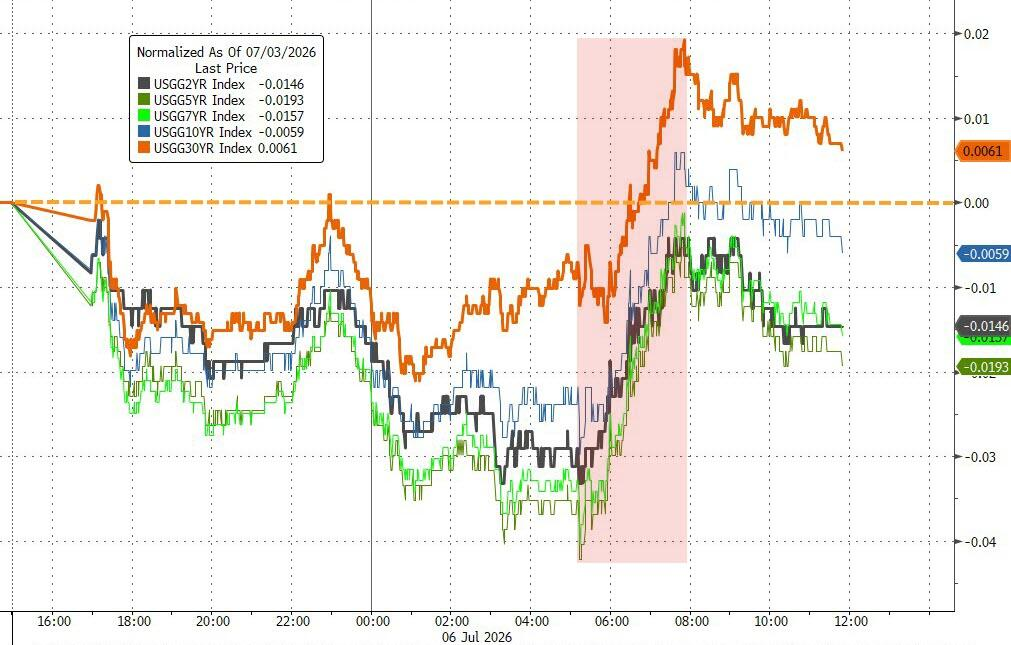

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm nhẹ 2 điểm cơ bản xuống 4.47% vào thứ Hai, kỳ hạn 30 năm tăng 1 điểm cơ bản, đường cong lợi suất nói chung biến động ôn hòa.

Kỳ vọng tăng lãi suất vào năm 2026 được duy trì ở mức khoảng 30 điểm cơ bản, vẫn cao hơn đáng kể so với định giá thị trường trước khi Chủ tịch Fed mới đắc cử, ông Walsh, nhậm chức.

Thị trường phổ biến kỳ vọng rằng ông Walsh sẽ khiến nội dung hướng dẫn chính sách trong biên bản cuộc họp FOMC trở nên mờ nhạt hơn. Steve Englander từ Standard Chartered viết trong báo cáo:

Chúng tôi dự đoán ông Walsh sẽ khiến biên bản cuộc họp FOMC trở nên ít nhiều thông tin hơn trong việc phản ánh quan điểm của các thành viên tham dự.

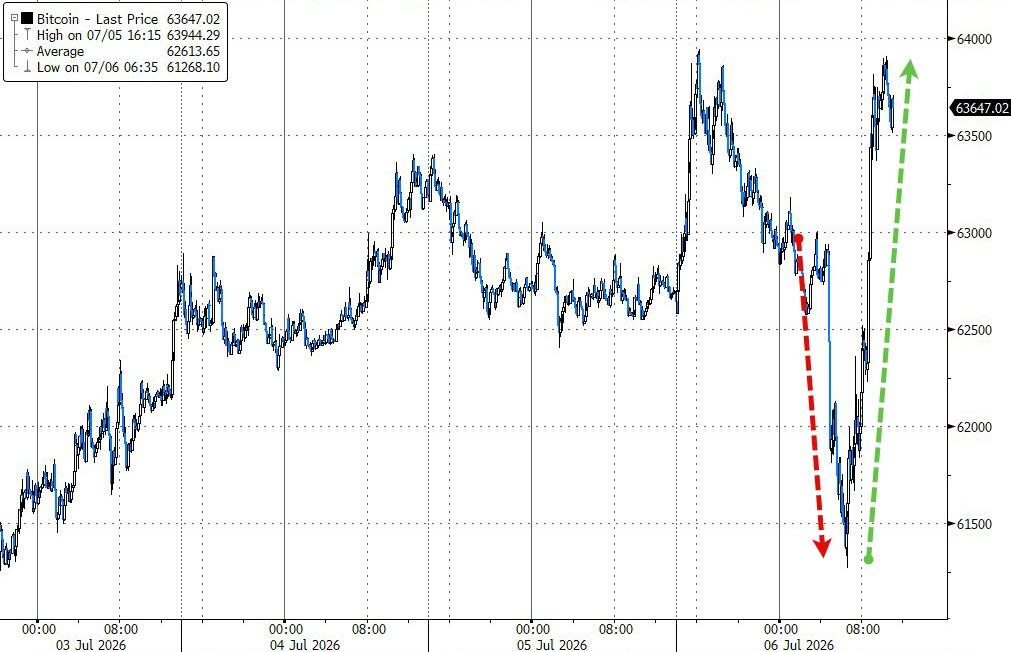

Thị trường tiền điện tử đã trải qua biến động rõ rệt vào thứ Hai.

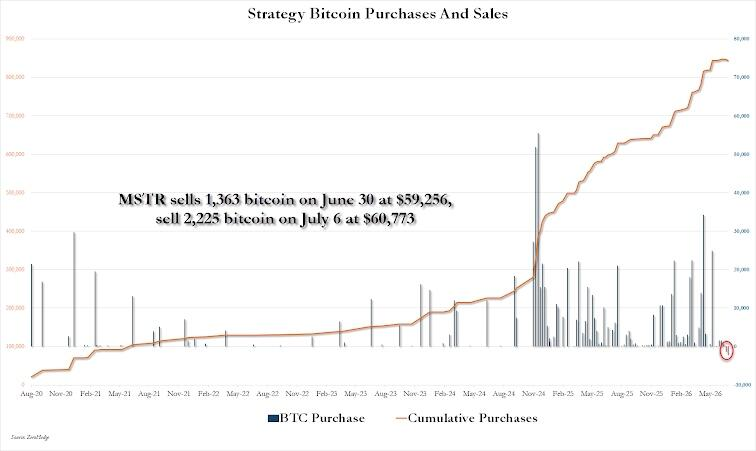

Bitcoin trong phiên có lúc lao dốc về phía 61,000 USD, ngòi nổ là việc công ty Strategy đã bán ra khoảng 216 triệu USD cổ phần Bitcoin nắm giữ, đây là lần giảm mạnh quy mô lớn thứ hai của công ty này trong năm nay, và là một phần trong kế hoạch điều chỉnh cấu trúc tài chính mà công ty này mới công bố gần đây.

Tuy nhiên, tuyên bố công khai sau đó của ông Trump tại Văn phòng Bầu dục đã nhanh chóng đảo ngược tâm lý thị trường. Khi trả lời câu hỏi của một phóng viên, ông nói "Tôi đã trở thành một người ủng hộ mạnh mẽ tiền điện tử", Bitcoin ngay lập tức tăng vọt lên mức cao nhất trong ngày và cuối cùng tăng khoảng 1.4%, đóng cửa ở 63,571 USD. Ethereum cùng ngày tăng 0.7% lên 1,787 USD.

Chỉ số USD về cơ bản đi ngang vào lúc đóng cửa thứ Hai, trong phiên có lúc tăng điểm, thử nghiệm lại khoảng trống giảm sau khi dữ liệu phi nông nghiệp được công bố tuần trước, nhưng cuối cùng đã bị mất hết mức tăng.

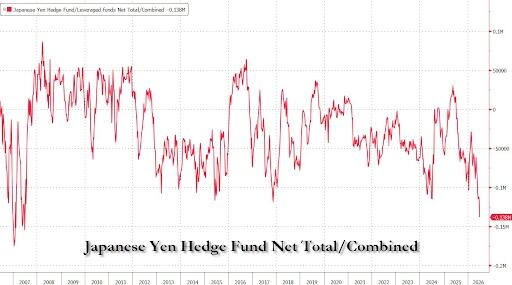

Về đồng Yên, USD/JPY tăng 0.4% lên 162.03, gần mức cao 40 năm 162.84, cho thấy thị trường vẫn đang thăm dò ý chí can thiệp của chính quyền Nhật Bản. Đồng thời, vị thế bán khống Yên của các quỹ phòng hộ đang tiệm cận mức cao lịch sử.

Thị trường chứng khoán Mỹ nói chung phục hồi tăng điểm vào thứ Hai, cổ phiếu công nghệ (Nasdaq) dẫn đầu tăng, Dow Jones lần đầu tiên vượt qua 53.000 điểm. Lực mua quay trở lại sau kỳ nghỉ dài vào cuộc bán tháo sau dữ liệu phi nông nghiệp tuần trước.

Chỉ số chuẩn chứng khoán Mỹ:

Trở lại sau kỳ nghỉ dài, chỉ số S&P 500 đóng cửa tăng 54.19 điểm, tương đương 0.72%, ở mức 7537.43 điểm.

Chỉ số công nghiệp Dow Jones đóng cửa tăng 155.84 điểm, tương đương 0.29%, ở mức 53055.91 điểm, vượt qua mức cao kỷ lục đóng cửa được thiết lập vào ngày dữ liệu phi nông nghiệp (2/7).

Nasdaq đóng cửa tăng 288.488 điểm, tương đương 1.12%, ở mức 26121.16 điểm. Chỉ số Nasdaq 100 đóng cửa tăng 368.66 điểm, tương đương 1.26%, ở mức 29697.873 điểm.

Chỉ số Russell 2000 đóng cửa tăng 0.45%, ở mức 3009.541 điểm.

Chỉ số sợ hãi VIX đóng cửa giảm 1.58%, xuống 15.56, từ 15:00 Bắc Kinh trở đi duy trì ổn định quanh 10.30 và liên tục giảm sau khi thị trường chứng khoán Mỹ mở cửa.

ETF ngành chứng khoán Mỹ:

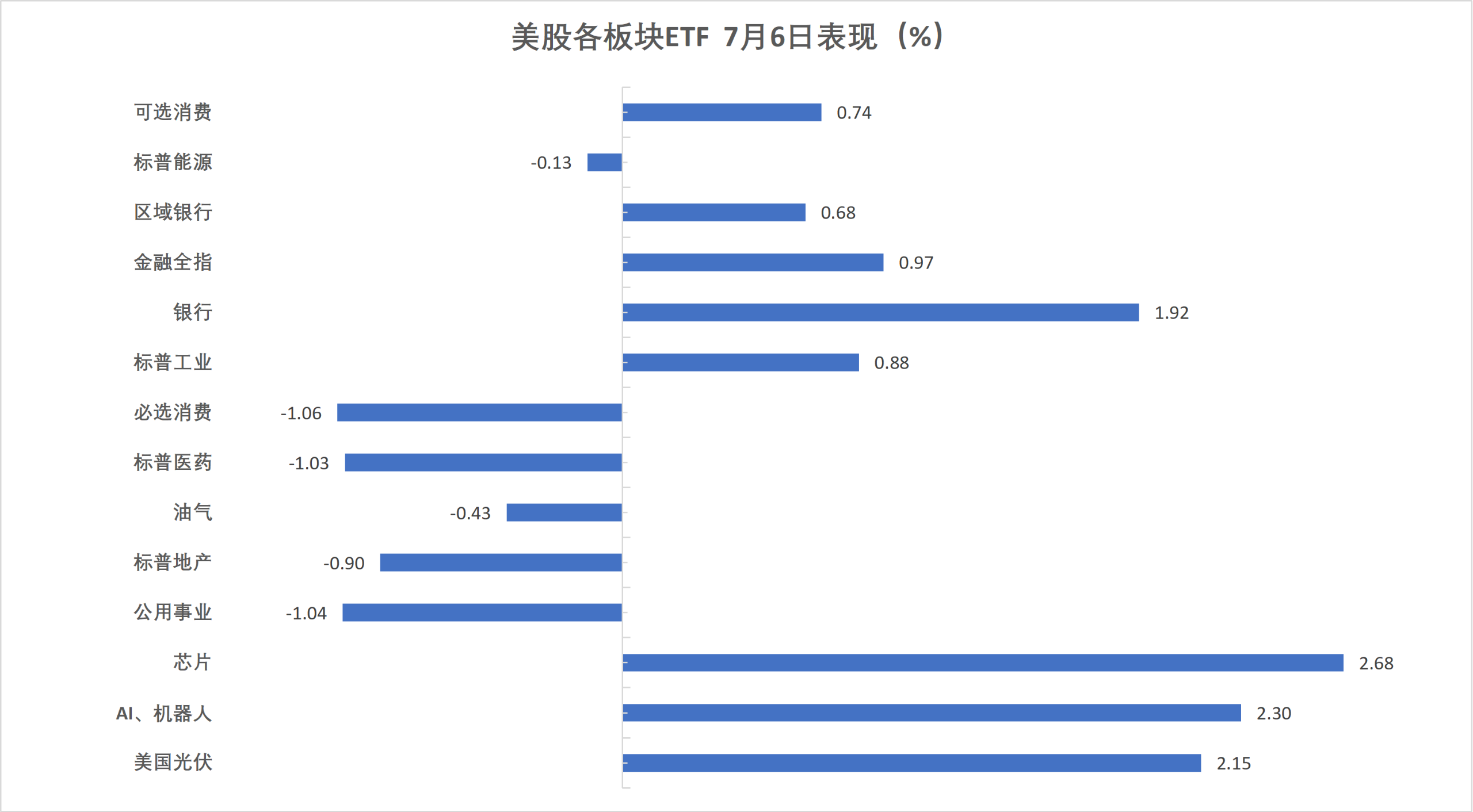

ETF ngành chứng khoán Mỹ hầu hết đóng cửa tăng, ETF chỉ số cổ phiếu công nghệ toàn cầu tăng 2.18%, ETF bán dẫn tăng 2.03%, ETF ngành công nghệ, ETF chỉ số cổ phiếu mạng tăng tối đa 1.67%, trong khi ETF ngành năng lượng, ETF chỉ số công nghệ sinh học đóng cửa giảm tối đa 0.20%.

(6/7 ETF các ngành chứng khoán Mỹ)7 cổ phiếu công nghệ lớn:

Chỉ số 7 cổ phiếu công nghệ lớn Mỹ (Magnificent 7) của Wind tăng 1.42%.

Tesla đóng cửa tăng 6.69%, Meta tăng 2.98%, Google A tăng 1.82%, Apple tăng 1.31%, Amazon tăng 0.61%, Nvidia tăng 0.37%, Microsoft giảm 0.96%.

Cổ phiếu chip:

Chỉ số bán dẫn Philadelphia đóng cửa tăng 2.17%, ở mức 12900.142 điểm.

ADR của TSMC tăng 4.07%, AMD tăng 6.61%.

Cổ phiếu Trung Quốc tại Mỹ:

Chỉ số Nasdaq Golden Dragon Trung Quốc đóng cửa tăng 1.71%, ở mức 6013.62 điểm.

- Trong số các cổ phiếu Trung Quốc phổ biến, BYD, Tencent, ASE Semiconductor, Canadian Solar đóng cửa tăng 4.5%, Nio, Meituan tăng 4.1%, XPeng tăng 3.6%, New Oriental, NetEase tăng 3%, Alibaba tăng 1.9%.

Cổ phiếu khác:

Circle tăng 6.24%.

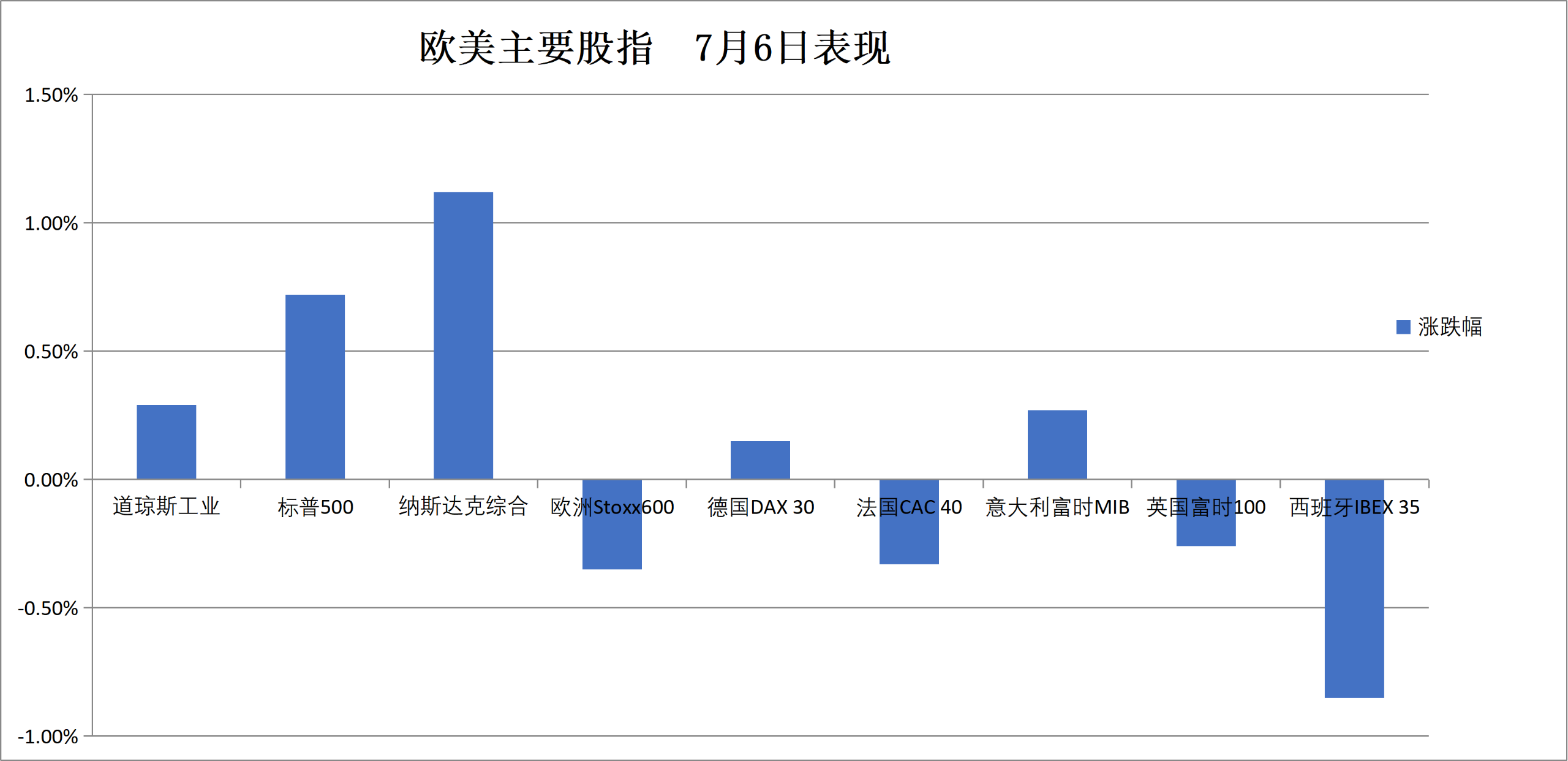

Chỉ số STOXX 600 châu Âu tách khỏi mức cao kỷ lục đóng cửa 652.77 điểm vào thứ Sáu tuần trước (3/7, ngày sau khi báo cáo việc làm phi nông nghiệp Mỹ được công bố), nhưng đầu phiên thứ Hai đã có lúc tăng lên 654.44 điểm, thiết lập mức cao kỷ lục trong phiên.

Chỉ số chứng khoán toàn châu Âu:

Chỉ số STOXX 600 châu Âu đóng cửa giảm 0.35%, xuống 650.50 điểm.

Chỉ số STOXX 50 khu vực đồng Euro đóng cửa giảm 0.23%, xuống 6398.01 điểm.

Chỉ số các quốc gia:

Chỉ số DAX 30 Đức đóng cửa tăng 0.15%, lên 25817.89 điểm, liên tục phiên thứ ba lập mức cao kỷ lục đóng cửa, tăng điểm liên tiếp năm phiên (tăng tích lũy 4.84% trong giai đoạn này).

Chỉ số CAC 40 Pháp đóng cửa giảm 0.33%, xuống 8479.87 điểm.

Chỉ số FTSE 100 Anh đóng cửa giảm 0.26%, xuống 10651.77 điểm.

(6/7 Diễn biến của các chỉ số chính châu Âu và Mỹ)Nhóm ngành và cổ phiếu:

Trong số các cổ phiếu blue-chip khu vực đồng Euro, AB InBev đóng cửa giảm 4.11%, Bayer giảm 4.09%, Iberdrola IBE giảm 3.81% xếp thứ ba về mức giảm, L'Oréal giảm 1.16%, Hermès giảm 0.88% có màn thể hiện kém.

Trong tất cả các thành phần của chỉ số STOXX 600 châu Âu, BE Semiconductor Industries đóng cửa giảm 5.49%, cổ phiếu B của Maersk giảm 5.45%, cổ phiếu Kongsberg Maritime giảm 4.79% xếp thứ ba về mức giảm.