Tác giả: Wall Street Kiến Văn

Các mô hình AI lớn của Trung Quốc đang đứng trước một bước ngoặt lịch sử. Goldman Sachs cho rằng, hiệu suất thông minh của các mô hình mã nguồn mở/trọng số mở của Trung Quốc đã tiệm cận với các mô hình độc quyền hàng đầu toàn cầu, quy mô ứng dụng của các doanh nghiệp trong nước và doanh nghiệp vừa và nhỏ toàn cầu đang mở rộng nhanh chóng, hiệu ứng bánh đà dữ liệu hình thành từ đó sẽ thúc đẩy hơn nữa việc lặp lại và nâng cấp mô hình.

Theo Trading Desk Đuổi Gió, báo cáo mới nhất của Goldman Sachs chỉ ra rằng, quỹ đạo tiến hóa này có thể được khái quát thành 'từ thời điểm hiệu quả chi phí của DeepSeek năm ngoái, đến thời điểm thông minh mô hình của GLM năm nay của ZhiPu'. Nhóm nghiên cứu do nhà phân tích Ronald Keung của Goldman Sachs dẫn đầu, trong báo cáo dài 50 trang này, đã tiến hành đánh giá hệ thống xoay quanh bốn vấn đề cốt lõi: mô hình AI của Trung Quốc làm thế nào để đạt được hiệu suất cao với chi phí thấp, tại sao chọn lộ trình mã nguồn mở và cách thức hiện thực hóa, thị trường có thể tiếp cận cốt lõi ở đâu, và ai sẽ là người chiến thắng dài hạn.

Về đánh giá cạnh tranh, Goldman Sachs đưa ra một khung 'Định vị Cạnh tranh' dựa trên khả năng định giá, lợi thế chi phí và sức mạnh tài chính, và dựa trên đó khẳng định, trong lĩnh vực mô hình văn bản cơ bản, ZhiPu (lần đầu tiên phủ sóng) và DeepSeek (chưa niêm yết) có định vị mạnh nhất; trong lĩnh vực đa phương thức, ByteDance (chưa niêm yết) dẫn đầu. Goldman Sachs đồng thời duy trì xếp hạng Mua đối với MiniMax và Kuaishou.

Lấy nhỏ thắng lớn, Hiệu suất quyết định thắng bại

Các mô hình lớn của Trung Quốc có thể đạt được hiệu suất gần bằng với chi phí thấp hơn nhiều so với các sản phẩm tương tự của Mỹ, cốt lõi nằm ở sự đột phá kép của sáng tạo kiến trúc và hiệu suất tham số.

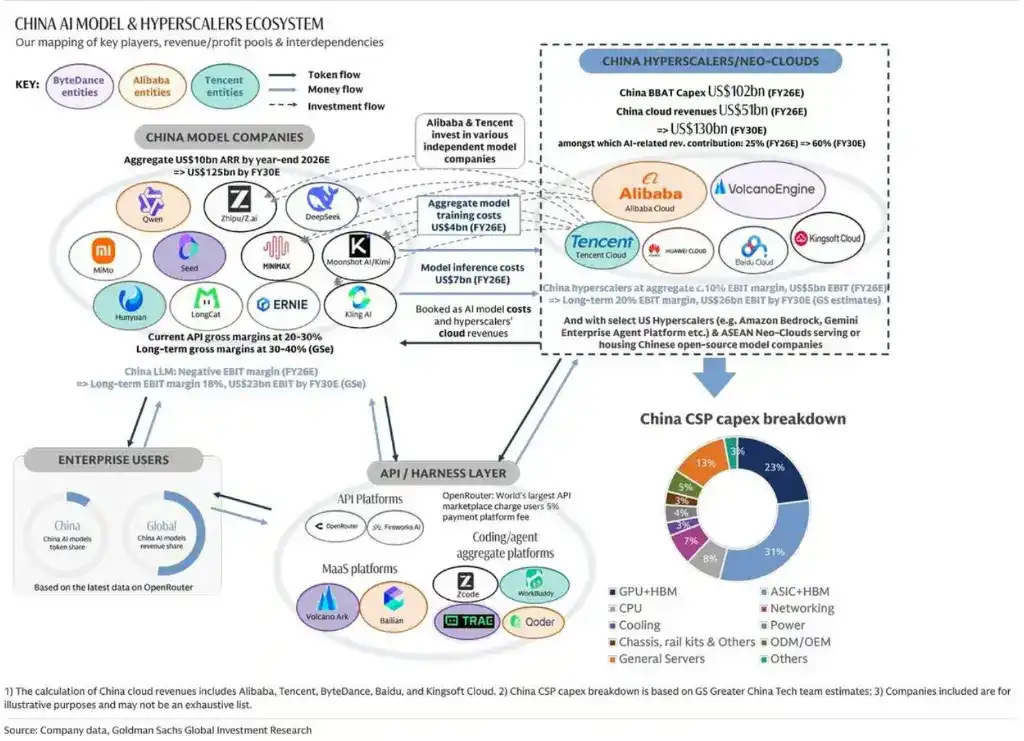

Báo cáo của Goldman Sachs chỉ ra rằng, quy mô tham số của các mô hình mã nguồn mở Trung Quốc phổ biến trong khoảng 200 tỷ đến 1.6 nghìn tỷ, chỉ bằng 2% đến 10% của các mô hình hàng đầu toàn cầu, chủ yếu do việc tiếp cận năng lực tính toán cao cấp bị hạn chế. Đồng thời, các sáng tạo như kiến trúc Chuyên gia Hỗn hợp (MoE), cơ chế chú ý thưa thớt... khiến tỷ lệ tham số được kích hoạt thực tế trên tổng số tham số chỉ là 3% đến 5%, làm giảm đáng kể chi phí đào tạo và suy luận.

Ở cấp độ mô hình cụ thể, DeepSeek V4 Pro có 1.6 nghìn tỷ tham số, ZhiPu GLM5.2 có 0.7 nghìn tỷ, MiniMax M3 có 0.4 nghìn tỷ.

Goldman Sachs quy gần đây về sự nhảy vọt trong khả năng lập trình của các mô hình Trung Quốc cho sự tác động đồng bộ của các yếu tố như lọc dữ liệu, đào tạo sau học tăng cường. Ngày 27/6, DeepSeek ra mắt khung giải mã suy đoán DSpark, đã được triển khai trong dịch vụ trực tuyến của V4-Flash và V4 Pro, trong khi không thay đổi trọng số mô hình hoặc chất lượng đầu ra, đã nâng tốc độ tạo ra mỗi người dùng lên 60% đến 85% (V4-Flash) và 57% đến 78% (V4 Pro).

LongCat 2.0 mà Meituan ra mắt vào ngày 30/6 được Goldman Sachs coi là một cột mốc quan trọng trong việc tự chủ hóa cơ sở hạ tầng AI của Trung Quốc – đây là mô hình MoE mã nguồn mở 1.6 nghìn tỷ tham số đầu tiên của Trung Quốc được đào tạo và triển khai hoàn toàn dựa trên 50,000 thẻ tính toán nội địa. Goldman Sachs cho rằng, điều này chứng minh tính khả thi của ngăn xếp phần cứng nội địa hóa trong giai đoạn đào tạo trước tính toán tập trung, có ý nghĩa sâu rộng đối với việc các mô hình AI Trung Quốc thoát khỏi sự phụ thuộc vào chip cao cấp nước ngoài.

Thị trường phân hóa hai cực, Người mạnh càng mạnh hơn

Goldman Sachs mô tả thị trường mô hình AI Trung Quốc là 'Cấu trúc hai tầng' đang hình thành, và xác định hai góc phần tư tối đa hóa ARR.

Ở thị trường cao cấp, các mô hình hàng đầu đại diện như ZhiPu GLM5.2 và Alibaba Qwen3.7 Max có giá khoảng 1 USD cho mỗi triệu token, cao gấp 5 lần so với các mô hình cấp thấp, với tỷ suất lợi nhuận gộp suy luận khoảng 10% đến 20% (ước tính của Goldman Sachs). Ngược lại, các mô hình hàng đầu của Mỹ có giá từ 4 đến 8 USD cho mỗi triệu token, các mô hình cao cấp của Trung Quốc chỉ bằng 10% đến 25% của họ, nhưng nhờ tỷ lệ kích hoạt tham số thấp hơn, vẫn có thể duy trì lợi nhuận gộp dương.

Ở thị trường cấp thấp, các mô hình hướng đến nhiệm vụ đại lý thông minh có giá thấp đến 0.06 đến 0.2 USD cho mỗi triệu token, đang mở rộng thị trường cho các doanh nghiệp vừa và nhỏ toàn cầu và người dùng cá nhân nhạy cảm về giá. MiniMax có 60% đến 70% doanh thu đến từ nước ngoài. Đáng chú ý, DeepSeek đã thông báo từ giữa tháng 7 sẽ giới thiệu cơ chế định giá theo giờ cao điểm/giờ thấp điểm cho dòng V4, phí cao điểm gấp 2 lần giờ không cao điểm, với mức giá hỗn hợp khoảng 0.35 USD cho mỗi triệu token (V4 Pro) và 0.12 USD (V4 Flash).

Goldman Sachs dự báo, doanh thu API và đăng ký từ các mô hình AI Trung Quốc sẽ tăng từ ước tính 35 tỷ nhân dân tệ năm 2026 lên 879 tỷ nhân dân tệ vào năm 2030, tương ứng với lượng token tiêu thụ hàng ngày tăng từ 350 nghìn tỷ lên 4.6 triệu tỷ, tăng khoảng 25 lần.

Chiến lược mã nguồn mở: Thâm nhập rộng rãi, Con đường hiện thực hóa đang chờ nâng cấp

Báo cáo của Goldman Sachs đã tổng kết chi tiết logic chiến lược của việc các mô hình AI Trung Quốc phổ biến áp dụng lộ trình mã nguồn mở/trọng số mở và những hạn chế trong hiện thực hóa của nó.

Ưu thế cốt lõi của chiến lược mã nguồn mở nằm ở tính linh hoạt triển khai và hệ sinh thái cộng đồng. Dòng Qwen của Alibaba, DeepSeek, ZhiPu GLM và MiniMax M3 đều áp dụng phương thức mã nguồn mở hoặc trọng số mở, mô hình Seed của ByteDance là ngoại lệ chính, áp dụng lộ trình độc quyền hoàn toàn khép kín. Mô hình mã nguồn mở cho phép triển khai linh hoạt mô hình trong và ngoài đại lục Trung Quốc, và tăng tốc lặp lại thông qua phản hồi cộng đồng.

Tuy nhiên, Goldman Sachs chỉ ra rằng, các con số ARR mà các công ty mô hình mã nguồn mở tiết lộ rất có thể đánh giá thấp nghiêm trọng quy mô triển khai thực tế và tiềm năng doanh thu. Lấy ZhiPu làm ví dụ, mục tiêu ARR cuối năm 2026 của họ là 10 tỷ USD, nhưng lượng triển khai thực tế của GLM5.2 trên toàn cầu sẽ cao hơn nhiều so với lượng token và doanh thu từ kênh API riêng của ZhiPu – nền tảng MaaS BaiLian của Alibaba Cloud có thể lưu trữ trực tiếp mô hình mã nguồn mở GLM5.2, mà không cần phải trả bất kỳ khoản phí nào cho ZhiPu.

Goldman Sachs dự kiến, ngành sẽ dần chuyển từ mã nguồn mở thuần túy (giấy phép MIT, hoàn toàn miễn phí) sang mô hình 'trọng số mở + giấy phép cộng đồng' – tức là sử dụng thương mại phải ký thỏa thuận chia sẻ doanh thu với công ty mô hình. Dòng M của MiniMax đã tiên phong áp dụng mô hình này. Goldman Sachs cho rằng, sự thay đổi này sẽ cải thiện đáng kể tính kinh tế đơn vị của các công ty mô hình AI, vì công ty mô hình có thể hưởng lợi từ các thỏa thuận chia sẻ doanh thu với các nền tảng như AWS Bedrock, Alibaba Cloud BaiLian, mà không cần tự chịu chi phí năng lực tính toán suy luận.

Từ 'Tối đa hóa token' sang Ưu tiên ROI

Goldman Sachs định tính việc mở rộng ra thị trường quốc tế là không gian tăng trưởng quan trọng nhất của các mô hình AI Trung Quốc, đặc biệt là ở các thị trường không phải Mỹ.

Nhóm nghiên cứu Mỹ của Goldman Sachs ước tính, đến năm 2030, AI đại lý thông minh sẽ thúc đẩy lượng token tiêu thụ toàn cầu tăng 24 lần, đạt 120 triệu tỷ token mỗi tháng, trong đó các đại lý thông minh doanh nghiệp đóng góp tăng trưởng 55 lần, các đại lý thông minh tiêu dùng đóng góp tăng trưởng 12 lần. Trên thị trường toàn cầu (ngoài Trung Quốc), các mô hình AI Trung Quốc đã đạt được tăng trưởng thị phần token đáng kể nhờ nâng cao hiệu suất và lợi thế giá.

Báo cáo của Goldman Sachs chỉ ra rằng, mô hình sử dụng AI của các doanh nghiệp toàn cầu đang trải qua sự thay đổi căn bản từ 'tối đa hóa token' sang 'ưu tiên ROI'. Mô hình đầu tiên thịnh hành vào cuối năm 2025 đến đầu năm 2026, doanh nghiệp coi việc tiêu thụ token cao tương đương với năng suất tổ chức; mô hình sau thì quan tâm hơn đến ranh giới nhiệm vụ rõ ràng, số lượng đại lý thông minh hoạt động hàng ngày, tự động hóa quy trình hậu kỳ và sản lượng thực tế. Dữ liệu từ một nghiên cứu xu hướng kỹ thuật AI của Jellyfish cho thấy, người dùng AI nặng trong doanh nghiệp tiêu thụ gấp 10 lần token, nhưng đầu ra chỉ tăng gấp 2 lần.

Ở cấp độ kênh, Alphabet với Gemini Enterprise Agent Platform và Amazon AWS Bedrock đều đã cung cấp dịch vụ lưu trữ cho các mô hình AI Trung Quốc như DeepSeek, MiniMax, Moonshot, GLM và Qwen. Theo Wall Street Journal, CEO Microsoft gần đây cho biết, Microsoft đang xem xét lưu trữ phiên bản của DeepSeek trên Copilot, như một mô hình chi phí thấp tùy chọn, và nhấn mạnh rằng nếu lưu trữ DeepSeek, mô hình này sẽ chạy trong hệ sinh thái đám mây của Microsoft, đảm bảo dữ liệu khách hàng được lưu giữ trong Azure.

Ai là người chiến thắng dài hạn?

Goldman Sachs xây dựng một khung định vị cạnh tranh ba chiều, sử dụng các chỉ số định lượng để đánh giá xác suất chiến thắng dài hạn của từng người chơi, công thức cốt lõi là: Quy mô ARR × Lợi thế tỷ suất lợi nhuận gộp + Sức mạnh tài chính.

Khả năng định giá xem xét tốc độ ra mắt (so sánh với mô hình thế hệ trước và cùng cấp độ), điểm số trong đấu trường LMArena (dựa trên đánh giá của người dùng kiểm tra mù quy mô lớn) và mức giá hỗn hợp cho mỗi triệu token.

Lợi thế chi phí xem xét thông lượng (số token mỗi giây), tỷ lệ trúng bộ nhớ cache, tỷ lệ kích hoạt tham số và tỷ suất lợi nhuận gộp suy luận. Sức mạnh tài chính xem xét tiền mặt trong tay, tỷ lệ tiền mặt ròng trên tổng tài sản và bội số định giá.

Trong lĩnh vực mô hình văn bản cơ bản, Goldman Sachs khẳng định ZhiPu (lần đầu phủ sóng, xếp hạng Trung lập, định giá mục tiêu 110 tỷ USD) và DeepSeek (chưa niêm yết) có định vị mạnh nhất, cả hai đều thể hiện nổi bật về khả năng định giá và lợi thế chi phí. Tổng định giá ngầm của các công ty mô hình AI độc lập vượt quá 200 tỷ USD.

Trong lĩnh vực đa phương thức/tạo video, ByteDance dẫn đầu với Seedance, theo LatePost và 36Kr, Seedance có tỷ suất lợi nhuận gộp lên tới 70%, tỷ lệ chạy ARR đã vượt quá 2 tỷ USD. Kuaishou Kling và mô hình Hailuo/H3 sắp ra mắt của MiniMax cũng được Goldman Sachs đánh giá cao, dự kiến nửa cuối năm 2026 sẽ hưởng lợi từ việc đột phá chức năng hợp nhất tạo video và LLM cũng như mức định giá lành mạnh do nguồn cung khan hiếm mang lại.

Goldman Sachs duy trì xếp hạng Mua đối với MiniMax, mục tiêu giá 860 HKD, lý do là mô hình M3 của họ đang ở góc phần tư tối đa hóa ARR với lượng token cao và mức giá hấp dẫn, đồng thời định giá hiện tại chỉ bằng 13 lần ARR cuối năm 2026, có mức chiết khấu rõ ràng so với bội số định giá của các công ty cùng ngành Trung Quốc và toàn cầu, tỷ lệ rủi ro/lợi nhuận thiên về xu hướng tăng.