Bài viết gốc | Odaily Star Daily (@OdailyChina)

Tác giả | Liǎo Liǎo

Thị trường tiền điện tử, đặc biệt là lĩnh vực Tài chính phi tập trung (DeFi), luôn tìm kiếm các tài sản cơ bản kết hợp ổn định, thanh khoản cao và lợi suất cao. Khi lợi suất từ các tài sản truyền thống của thế giới thực (RWA, như trái phiếu kho bạc Mỹ) dần ổn định, khao khát của thị trường DeFi đối với các tài sản sinh lãi suất cao đã thúc đẩy một sự chuyển dịch mô hình mới. Trong bối cảnh này, các dự án stablecoin dựa trên STRC đang nổi lên với tốc độ đáng kinh ngạc.

Stablecoin, với vai trò là nền tảng của thế giới tiền điện tử, đã trải qua quá trình phát triển từ loại được hỗ trợ bởi tiền pháp định (như USDT, USDC) thời kỳ đầu, đến loại được thế chấp vượt mức bằng tài sản mã hóa (như DAI), loại thuật toán (như UST đã sụp đổ) và gần đây là loại chênh lệch giá (carry trade) (như USDe).

Tuy nhiên, vấn đề của thị trường hiện tại nằm ở chỗ, lợi suất stablecoin dưới 10% hay thậm chí 5% không còn đáp ứng được nhu cầu chấp nhận rủi ro của vốn trên chuỗi, trong khi lợi suất thuật toán quá cao thường đi kèm với những rủi ro hệ thống như "vòng xoáy tử thần".

Các dự án stablecoin được thúc đẩy bởi STRC xuất hiện đúng lúc để lấp đầy khoảng trống này. Xét về tốc độ tăng trưởng TVL, dòng chảy vốn trên chuỗi và mức độ thảo luận trong cộng đồng, việc xây dựng stablecoin dựa trên STRC đã trở thành một trong những phân khúc được quan tâm nhất trong thị trường DeFi hiện nay.

Đặc biệt với sự hỗ trợ của các giao thức yield như Pendle, Morpho, những sản phẩm này không còn chỉ là "stablecoin" đơn thuần nữa, mà đang bắt đầu phát triển thành một dạng tài sản mới kết hợp tính ổn định, lợi suất và khả năng kết hợp tài chính.

STRC là gì?

STRC đề cập đến một "công cụ tín dụng Bitcoin" được Strategy, một công ty quỹ Bitcoin, giới thiệu.

Odaily chú thích: Phân tích chi tiết về STRC có thể tham khảo bài viết "Giải thích chi tiết STRC: Phép thuật gọi vốn mua Bitcoin mới của Strategy".

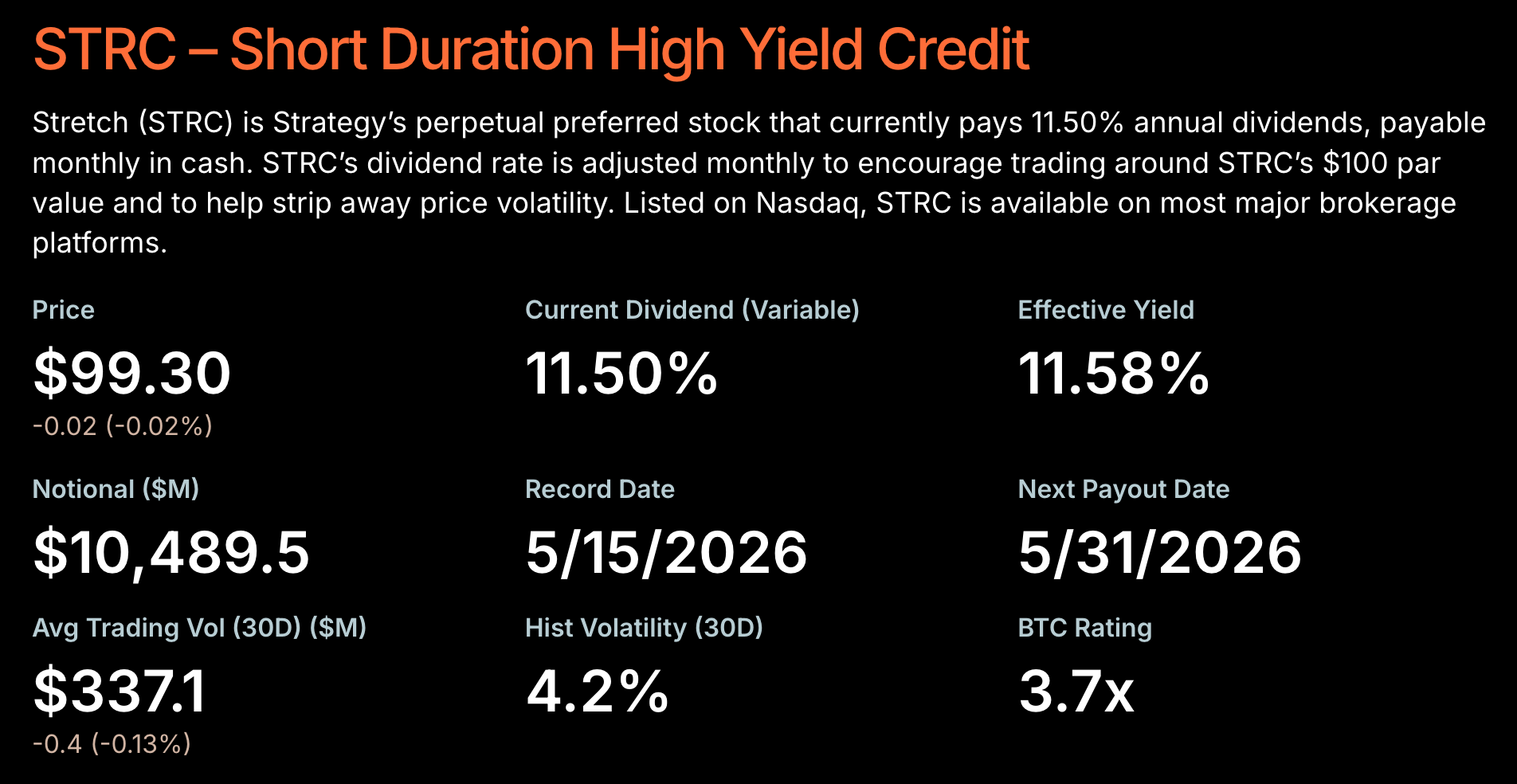

Nói một cách đơn giản, Strategy huy động vốn từ thị trường bằng cách phát hành STRC, sau đó sử dụng số tiền huy động được để liên tục mua Bitcoin, và người nắm giữ STRC có thể nhận được lãi suất thả nổi vượt quá 12.3% được thanh toán hàng tháng. Khác với trái phiếu truyền thống, STRC thuộc loại cổ phiếu ưu đãi chứ không phải nợ, do đó không có ngày đáo hạn cố định; đồng thời, quyền nhận cổ tức của nó lại cao hơn cổ phiếu phổ thông (MSTR), mang đặc tính "giống tài sản cố định" mạnh mẽ.

Điểm đặc biệt nhất của STRC nằm ở chỗ nó thực chất đã chuyển đổi kỳ vọng tăng giá dài hạn của Bitcoin thành một sản phẩm "Tín dụng số (Digital Credit)" có thể được thị trường vốn truyền thống chấp nhận.

Để duy trì STRC ổn định quanh mệnh giá 100 USD trong dài hạn, Strategy sẽ điều chỉnh động tỷ suất cổ tức của nó — khi STRC giảm xuống dưới mệnh giá, tăng lợi suất để thu hút vốn; khi STRC vượt quá mệnh giá, thì kiềm chế phí bảo hiểm thông qua phát hành thêm.

Kể từ khi Strategy giới thiệu STRC, với hiệu suất "neo" tương đối ổn định (sau vài lần lệch ngắn hạn đều đã được khắc phục thành công) cùng với lợi suất tương đối hấp dẫn, phản ứng của thị trường khá tích cực.

Tính đến thời điểm bài viết, tổng quy mô phát hành STRC đã vượt 10.4 tỷ USD, chiếm hơn 60% tổng quy mô phát hành cổ phiếu ưu đãi trên toàn thị trường năm 2026.

Đầu tháng này, người sáng lập Strategy Michael Saylor đã thẳng thắn tuyên bố trong cuộc phỏng vấn với David Lin rằng — những sản phẩm tín dụng số như STRC chính là ứng dụng đột phá của Bitcoin (có thể tham khảo bài "Phỏng vấn Michael Saylor: Tôi đã nói sẽ bán Bitcoin, nhưng tuyệt đối không phải là bán ròng").

Tuy nhiên, các phần STRC truyền thống thường chỉ lưu thông giữa các quỹ phòng hộ Wall Street, tổ chức tuân thủ và các nhà đầu tư tổ chức/cá nhân có giá trị ròng cao, người dùng DeFi trên chuỗi do các hạn chế về ngưỡng, tuân thủ và kênh vốn, rất khó tiếp cận trực tiếp sản phẩm lợi suất cao đang làm mưa làm gió trên thị trường tài chính truyền thống này.

Đây chính là điểm mà Apyx, nhân vật chính của bài viết này, tập trung phát triển.

Việc Apyx đang làm là đóng vai trò cầu nối giữa công cụ tín dụng số của Wall Street và các mảnh ghép Lego DeFi trên chuỗi, tức là thông qua kiến trúc tài chính trên chuỗi sáng tạo, đưa cơ hội lợi suất vượt trội của STRC lên chuỗi, xây dựng nên stablecoin sinh lãi thế hệ tiếp theo vừa có tính thanh khoản cao, khả năng kết hợp và lợi suất cao hơn.

Phân tích Apyx, có lẽ là stablecoin có lợi suất cao nhất trên thị trường

Khác với nhiều dự án stablecoin phụ thuộc vào câu chuyện airdrop, thiếu nguồn thu nhập thực tế, lợi thế cạnh tranh cốt lõi của Apyx không chỉ là "APY cao hơn", mà còn nằm ở năng lực vốn của tài chính truyền thống và khả năng kết hợp của giao thức trên chuỗi.

Về bối cảnh, bên hỗ trợ cốt lõi phía sau Apyx là công ty quỹ niêm yết trên sàn chứng khoán Mỹ DeFi Development Corp, đơn vị này không chỉ tham gia ươm mầm và đầu tư chiến lược vào Apyx, mà đồng thời cung cấp cho nó cầu nối quan trọng kết nối thị trường vốn truyền thống với thế giới trên chuỗi.

Trong thiết kế sản phẩm, Apyx áp dụng mô hình hai token: apxUSD + apyUSD.

Trong đó, apxUSD gần giống với stablecoin theo nghĩa truyền thống hơn, neo theo 1 USD, chủ yếu đảm nhận chức năng phương tiện giao dịch và thanh khoản trên chuỗi. Bản thân apxUSD không tự động tích lũy lợi nhuận, nó giống một loại "tài sản USD cơ bản" có tính thanh khoản cao hơn, phù hợp cho các tình huống như giao dịch, thanh toán, cho vay.

apyUSD mới là thứ thể hiện giá trị cốt lõi của Apyx — người dùng có thể khóa apxUSD để đổi lấy apyUSD (cần 20 ngày để mở khóa), loại này tương tự wstETH của Lido, giá của nó sẽ tăng lên cùng với việc tích lũy lợi nhuận từ tài sản cơ bản. Nói cách khác, bản thân apyUSD chính là vật mang lợi nhuận.

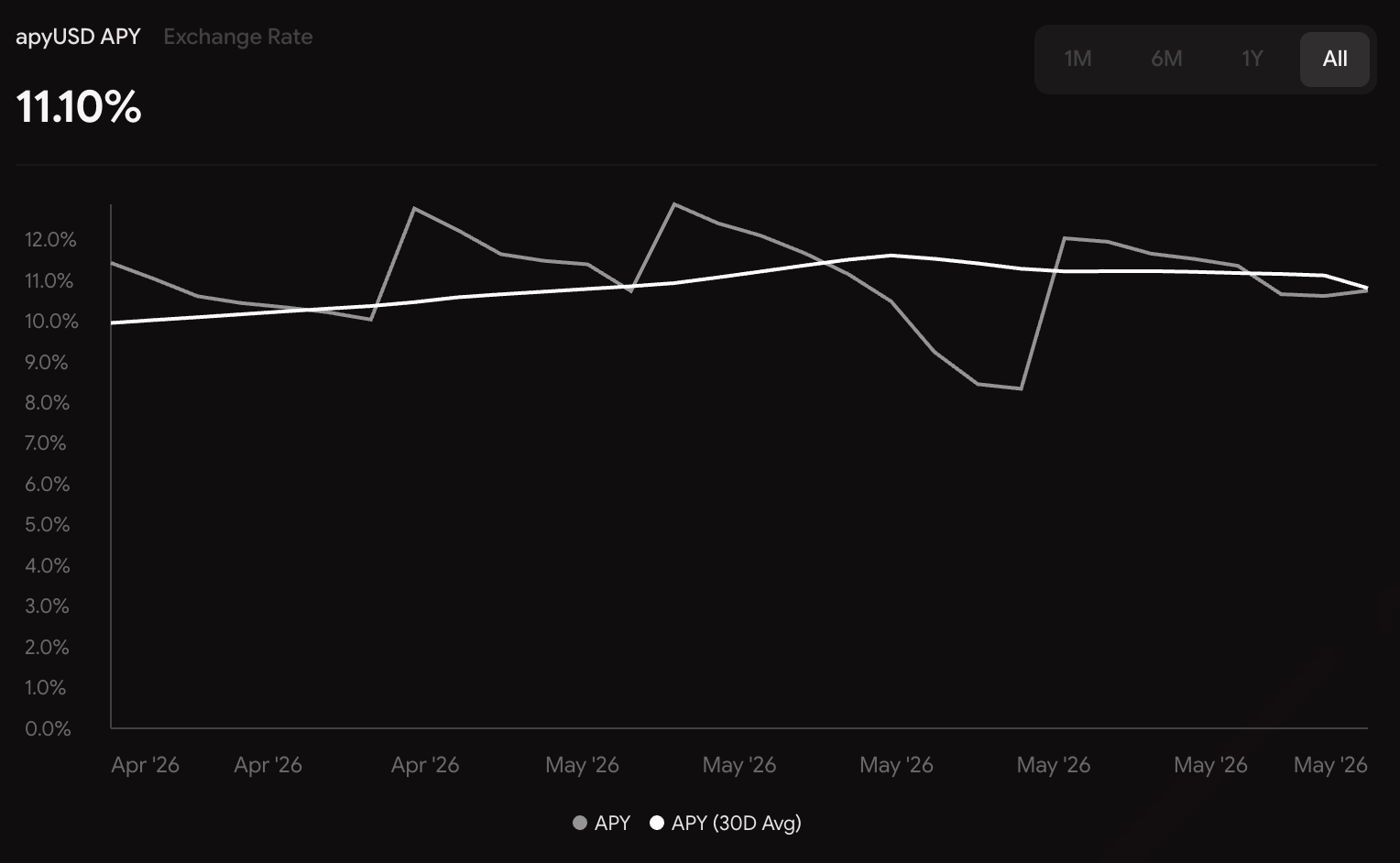

Hiện tại, lợi suất hàng năm thực tế của apyUSD vào khoảng 11%, và lợi suất hàng năm kỳ vọng thậm chí vượt quá 13%. Trong bối cảnh lợi suất chung của stablecoin USD đang tiếp tục giảm, một tài sản stablecoin có nguồn thu nhập thực tế và đạt lợi suất hai con số chắc chắn sẽ có sức hút đặc biệt.

Ngoài ra cần nhấn mạnh rằng, khác với nhiều dự án stablecoin dựa vào trợ cấp token để đạt lợi suất cao ngắn hạn, lợi nhuận cốt lõi của Apyx đến từ cổ tức của STRC, nguồn thu nhập ổn định hơn và cũng bền vững hơn.

Số liệu từ Defillama cho thấy, kể từ khi ra mắt vào cuối tháng 2 năm nay, quy mô phát hành apxUSD đã nhanh chóng đạt 502 triệu token trong chưa đầy ba tháng, trở thành giao thức stablecoin có quy mô phát hành lớn thứ 21 trong thế giới DeFi.

Tất nhiên, chỉ có lợi suất là không đủ để duy trì một hệ sinh thái stablecoin. Yếu tố thực sự quyết định giới hạn của một giao thức, thực chất là khả năng kết hợp của tài sản và hiệu quả thanh khoản. Và ở điểm này, Apyx rõ ràng đã làm rất nhiều việc — hiện tại Apyx đã tích hợp sâu với nhiều giao thức chính như Morpho, Curve và Pendle.

Trên Morpho, người dùng có thể sử dụng apyUSD làm tài sản thế chấp để vay các tài sản khác, từ đó thực hiện thao tác "vừa hưởng lợi nhuận, vừa giải phóng thanh khoản", thậm chí những người chơi mạo hiểm hơn còn có thể thực hiện cho vay vòng (loop) để khuếch đại mức độ tiếp xúc rủi ro/lợi nhuận; Curve chịu trách nhiệm giải quyết vấn đề thanh khoản. Bằng cách xây dựng các pool giao dịch giữa apxUSD với các stablecoin chính như USDC, USDT, Apyx có thể đảm bảo mức trượt giá (slippage) vẫn thấp ngay cả khi trao đổi số tiền lớn, điều này thực sự rất quan trọng đối với hệ thống stablecoin.

Về phần Pendle, có lẽ là mảnh ghép có sức bùng nổ nhất trong toàn bộ hệ sinh thái Apyx. Vì Pendle có thể tách tài sản sinh lãi thành PT (vốn gốc) và YT (quyền lợi nhuận), do đó apyUSD không còn chỉ là một tài sản "giữ token để nhận lãi" nữa, mà đang phát triển thêm thành một sản phẩm lợi nhuận có thể giao dịch, sử dụng đòn bẩy và đầu cơ — người dùng bảo thủ có thể khóa lợi suất cố định thông qua PT; còn người dùng mạo hiểm hơn, có thể thông qua mua YT để khuếch đại việc đặt cược vào lợi suất tương lai.

Cũng chính vì tính kết hợp cao này, tốc độ mở rộng hệ sinh thái của Apyx rõ ràng nhanh hơn nhiều giao thức stablecoin truyền thống.

Ở một góc độ nào đó, những gì Apyx đang làm, không chỉ đơn thuần là "phát hành một stablecoin lợi suất cao", mà giống như đang cố gắng thiết lập một thị trường tín dụng trên chuỗi xoay quanh STRC.

Chương trình điểm và chiến lược kiếm điểm

Trong thị trường DeFi ngày nay, "điểm" từ lâu đã không chỉ là công cụ khuyến khích người dùng đơn giản, mà giống như một cách định giá trước quyền lợi token trong tương lai. Đặc biệt khi thị trường bước vào giai đoạn cạnh tranh thanh khoản mới, một dự án có thể tiếp tục thu hút vốn hay không, thường phụ thuộc vào hai điều — lợi nhuận có đủ cao hay không, và kỳ vọng token có đủ rõ ràng hay không.

Và lý do Apyx có thể nhanh chóng tập hợp lượng TVL lớn trong thời gian ngắn, phần lớn cũng liên quan đến hệ thống điểm hiện tại của nó. Theo kế hoạch chính thức, chương trình điểm của Apyx áp dụng chế độ thúc đẩy theo từng giai đoạn:

- Season 1 đã kết thúc vào ngày 22 tháng 5 năm 2026, bên chính thức đã xác nhận sẽ phân bổ 5% tổng nguồn cung token cho những người tham gia sớm ở giai đoạn này;

- Season 2 đã ngay lập tức bắt đầu sau khi Season 1 kết thúc và kéo dài đến ngày 11 tháng 10, tiếp tục giải phóng 6% khuyến khích token;

- Sau khi Season 2 kết thúc, Apyx sẽ TGE và airdrop vào ngày 13 tháng 10.

Nhịp độ này thực sự rất thông minh. Một mặt, thời gian kết thúc của từng Season tạo ra một cách tự nhiên "cửa sổ chạy nước rút", thúc đẩy dòng vốn tăng tốc chảy vào trước khi kết thúc; mặt khác, việc Season 2 được kết nối liền mạch, tránh được vấn đề thường gặp ở nhiều dự án là "TVL sụp đổ ngay khi Season 1 kết thúc"; quan trọng nhất là, Apyx đã xác định thời gian TGE và airdrop rõ ràng, điều này có nghĩa người dùng sẽ có kỳ vọng tương tác rõ ràng hơn.

Đối với thị trường, điều này có nghĩa kỳ vọng airdrop của Apyx không phải là sự kiện ngắn hạn, mà giống như một cuộc chiến thanh khoản kéo dài vài tháng. Còn từ góc độ người dùng, vấn đề then chốt hơn thực chất là "làm thế nào để kiếm điểm hiệu quả hơn".

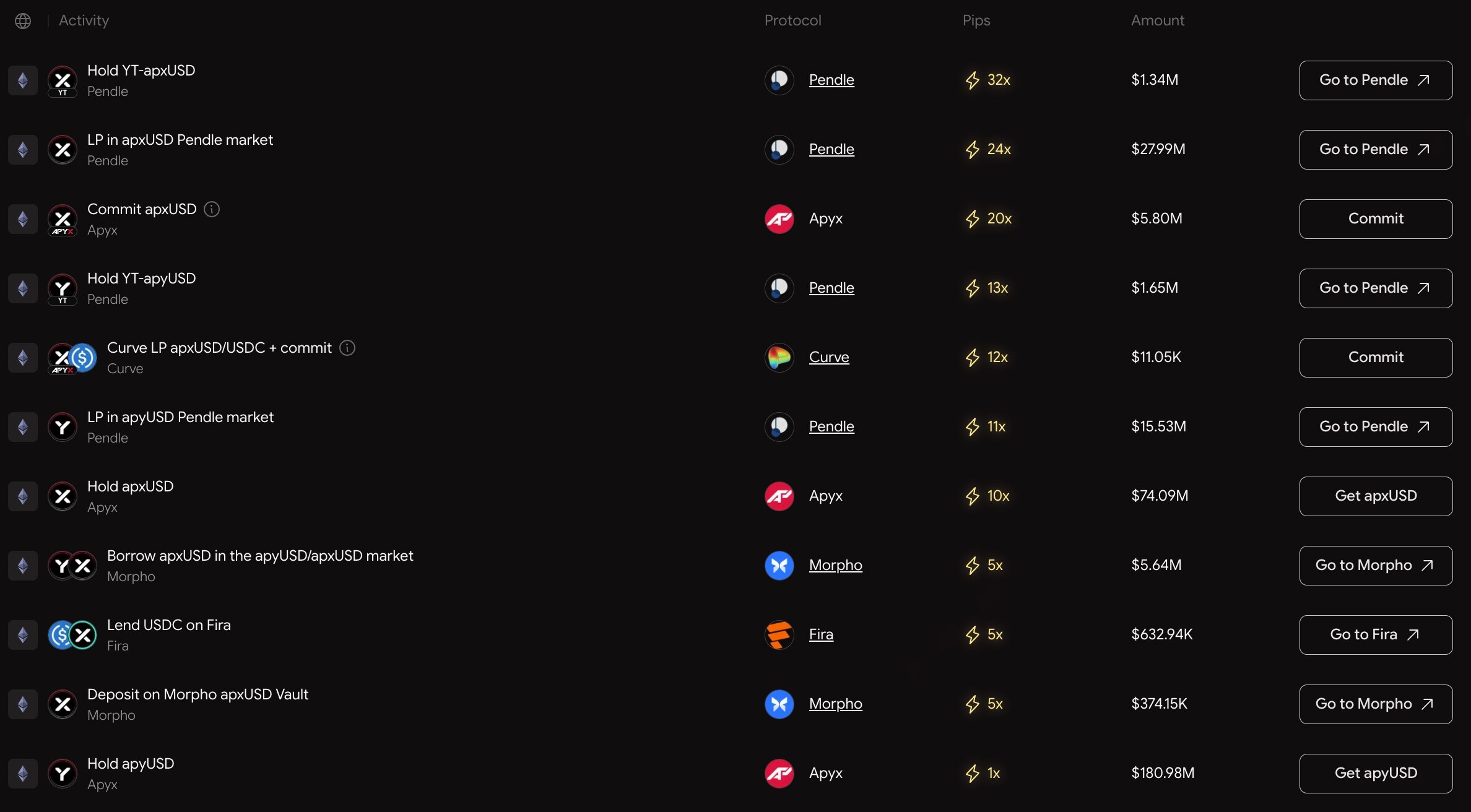

Apyx đã đưa ra hiệu quả kiếm điểm dưới các thao tác khác nhau trên trang web chính thức, nói một cách đơn giản có thể chia thành hai loại "chế độ cơ bản" và "chế độ nâng cao".

"Chế độ cơ bản" tức là đơn giản nắm giữ apxUSD (10x điểm) hoặc apyUSD (1x điểm); "Chế độ nâng cao" là sử dụng linh hoạt các giao thức đã tích hợp nói trên, ví dụ như cho vay, đi vay apxUSD trên Morpho (5x điểm), hoặc tạo LP cho apxUSD trên Curve (12x điểm), chiến lược hiệu quả nhất không thể tách rời Pendle, việc nắm giữ trực tiếp YT của apxUSD có thể nhận ngay 32x điểm, việc tạo LP cho apxUSD trên Pendle cũng có phần thưởng 24x điểm.

Tình trạng cạnh tranh phân khúc, và lợi thế của Apyx

Là một phân khúc mới nổi vẫn đang ở giai đoạn cực kỳ sớm, thị trường stablecoin được thúc đẩy bởi STRC hiện tại thực sự không có quá nhiều người chơi cốt lõi thực sự. Xét về quy mô vốn, mức độ chú ý của thị trường và tốc độ mở rộng hệ sinh thái, những dự án thực sự có ảnh hưởng, về cơ bản chỉ có hai: Apyx và Saturn. Ở một góc độ nào đó, toàn bộ phân khúc "stablecoin tín dụng số", đang dần thể hiện ra một mô hình cạnh tranh song đầu.

Mặc dù Saturn ra mắt sớm hơn, nhưng hiện tại Apyx đã vượt mặt về mặt số liệu. Nhìn chung, lợi thế cạnh tranh của Apyx thể hiện ở các khía cạnh chính sau đây.

Một là, lợi thế về quy mô TVL tuyệt đối và nắm giữ tài sản cơ bản. Apyx đã xác định kế hoạch chiến lược rõ ràng trong định vị dự án — trở thành tổ chức nắm giữ STRC lớn nhất toàn cầu. Tính đến cuối tháng 4, tổng nắm giữ đã đạt 125 triệu USD (Saturn chỉ 50 triệu USD). Một khi Apyx đạt được mục tiêu chiến lược, nó sẽ độc quyền từ nguồn quyền phân phối lợi nhuận trên chuỗi dựa trên tín dụng số của Strategy. Ngoài ra, đối với stablecoin, lợi thế về quy mô TVL của Apyx cũng đồng nghĩa với pool giao dịch sâu hơn, mức trượt giá khi trao đổi số tiền lớn thấp hơn và hiệu quả thanh khoản vững chắc hơn, có thể chịu tải an toàn sự ra vào của dòng tiền lớn.

Hai là, lợi suất cao hơn, và không có rủi ro tạm dừng lợi nhuận. Đối với nhóm khách hàng mục tiêu của Apyx và Saturn, nhu cầu cốt lõi nhất chính là lợi nhuận liên tục và có thể dự đoán. So với sUSDat của Saturn, lợi suất nắm giữ tĩnh của apyUSD từ Apyx trong dài hạn duy trì lợi thế lợi suất hàng năm khoảng 2%. Ngoài ra, một điểm rất quan trọng là thiết kế của sUSDat gắn chặt với tỷ giá hối đoái của STRC. Khi STRC giảm xuống dưới "mức nước" (Watermark) do trả cổ tức (ex-dividend) hoặc các lý do khác, việc tích lũy lợi nhuận của YT-sUSDat sẽ hoàn toàn tạm dừng, trong khi Apyx hoàn toàn không có vấn đề này.

Ba là, kỳ vọng TGE rõ ràng hơn, và không có áp lực bán từ VC. Người dùng trong ngành công nghiệp tiền điện tử e ngại nhất là "điểm PUA không thời hạn". So với Saturn, Apyx đã tiết lộ rõ ràng ngày TGE cũng như thời gian và số lượng token phân bổ cho các hoạt động điểm của từng Season, người dùng về mặt tâm lý sẽ dễ lưu lại hơn. Ngoài ra, việc phát triển Apyx không huy động vốn từ VC, chỉ có một số ít đầu tư giai đoạn đầu, và một phần đến từ chính những người đóng góp sáng lập. Điều này có nghĩa là không có tổ chức vòng đầu tư riêng (private sale) chốt lời bán ra trước khi các nhà đầu tư nhỏ lẻ tham gia, lợi nhuận token tương ứng với điểm số lý tưởng hơn.

Rủi ro tiềm ẩn và triển vọng kỳ vọng

Cần nhấn mạnh rõ ràng rằng, lợi suất cao của Apyx không có nghĩa là "không có rủi ro". Về bản chất, Apyx vẫn thuộc loại sản phẩm lợi nhuận được xây dựng trên cấu trúc tín dụng của Bitcoin, chứ không phải tài sản USD phi rủi ro theo nghĩa truyền thống. Do đó, trước khi thảo luận về tiềm năng tăng trưởng của nó, cũng phải đối mặt với các nguồn rủi ro đằng sau.

Đầu tiên, là rủi ro tín dụng của chính tài sản cơ bản. Logic cốt lõi của STRC được xây dựng dựa trên Strategy và bảng cân đối kế toán Bitcoin của nó. Nói cách khác, lý do thị trường sẵn sàng chấp nhận lợi suất của STRC, về bản chất là tin tưởng rằng Strategy có thể liên tục sử dụng tài sản Bitcoin để duy trì cấu trúc tín dụng của mình, và không ngừng hoàn thành huy động vốn, mở rộng bảng cân đối và thanh toán lãi.

Một khi thị trường Bitcoin xuất hiện biến động cực đoan, ví dụ như giảm mạnh đột ngột trong thời gian ngắn, hoặc tâm lý chấp nhận rủi ro của thị trường đối với mô hình đòn bẩy của Strategy giảm đáng kể, thì việc định giá thị trường, thanh khoản cũng như cấu trúc lợi nhuận của STRC, đều có thể bị ảnh hưởng. Mặc dù "rủi ro hệ thống" này không có nghĩa giao thức sẽ lập tức sụp đổ, nhưng nó thực sự có nghĩa là nguồn lợi nhuận của Apyx có mối liên kết nhất định với chính chu kỳ Bitcoin.

Thứ hai, là rủi ro kết hợp điển hình của DeFi. Do Apyx đã tích hợp sâu với các giao thức như Morpho, Curve và Pendle, hệ sinh thái của nó thực tế được xây dựng trên khả năng kết hợp trên chuỗi phức tạp cao. Ưu điểm của cấu trúc này, là có thể nâng cao hiệu quả vốn rất lớn; nhưng cái giá phải trả là, rủi ro của toàn bộ hệ thống cũng sẽ trở nên kết hợp chặt chẽ hơn.

Ví dụ, một khi một giao thức cơ bản nào đó xuất hiện lỗ hổng hợp đồng thông minh, khủng hoảng thanh khoản, hoặc cơ chế thanh lý bất thường, có thể thông qua cấu trúc LP, tài sản thế chấp và tách lợi nhuận, truyền rủi ro sang toàn bộ hệ sinh thái. Đặc biệt khi các cách chơi cho vay vòng và sử dụng đòn bẩy cao ngày càng phổ biến, biến động thị trường thường bị khuếch đại hơn nữa.

Do đó, Apyx phù hợp hơn để được hiểu là một tài sản tín dụng trên chuỗi "rủi ro trung bình đến cao, lợi suất cao", chứ không phải là sản phẩm thay thế cho stablecoin được thế chấp vượt mức truyền thống. Nhưng chính sự phân tầng rủi ro này mới khiến Apyx có sức hút độc đáo trong môi trường thị trường hiện tại.

Thị trường stablecoin hiện nay, đang đối mặt với một vấn đề ngày càng rõ ràng — lợi suất đang nhanh chóng đồng nhất hóa. Khi lợi suất trái phiếu kho bạc Mỹ giảm và không gian chênh lệch giá (carry trade) truyền thống thu hẹp, thu nhập thực tế mà hầu hết các giao thức stablecoin có thể cung cấp ngày càng hạn chế, thị trường cần nguồn lợi nhuận mới, và người dùng cũng sẵn sàng chấp nhận một mức độ rủi ro nhất định để đổi lấy lợi suất cao hơn.

Trong vài năm qua, từ LSD, Restaking đến giao dịch lợi suất Pendle, toàn bộ thị trường DeFi thực chất đang kiểm chứng một điều — người dùng không bao giờ bài xích rủi ro, điều họ thực sự bài xích, là những tài sản "không có tỷ lệ rủi ro/lợi nhuận". Và sự xuất hiện của STRC, vừa vặn cung cấp cho thị trường một lựa chọn mới về "rủi ro vs lợi nhuận".

Và trong vài tháng qua, sự tăng trưởng liên tục của TVL từ Apyx và toàn bộ phân khúc STRC, đã cho thấy thị trường đang dùng tiền thật để bỏ phiếu cho câu chuyện này.