Tác giả: Long Việt

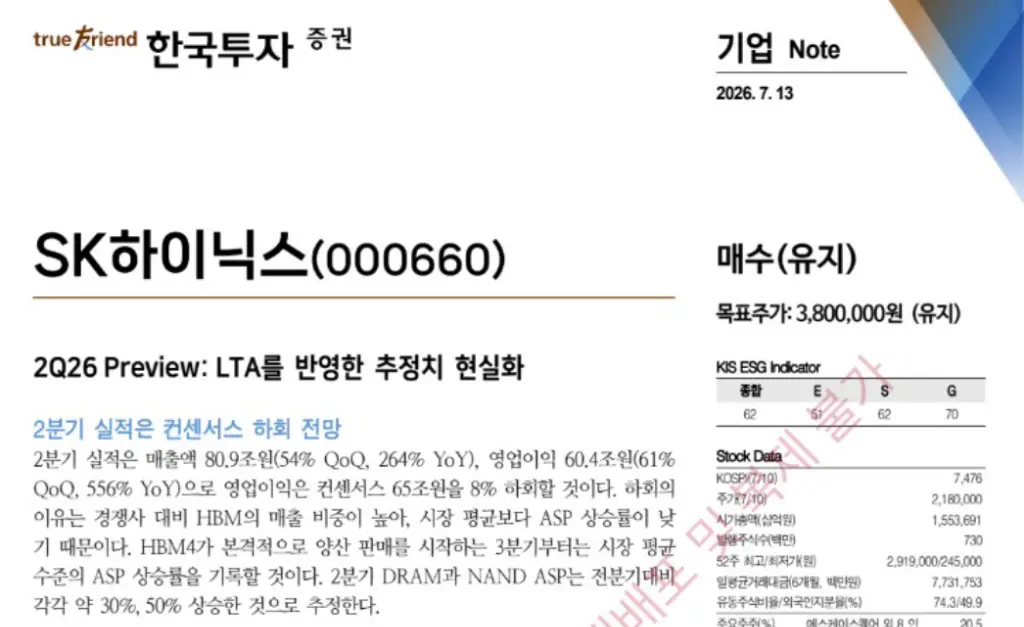

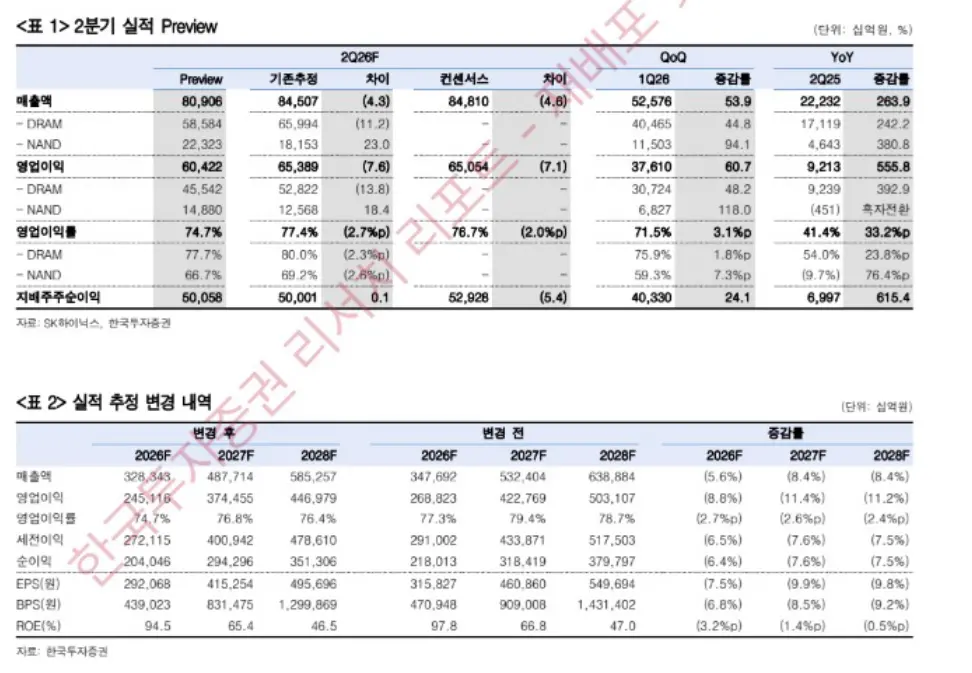

Ngày 13/7, công ty chứng khoán trong nước Hàn Quốc KIS công bố báo cáo dự báo kết quả kinh doanh quý 2 của SK Hynix. Dự kiến doanh thu quý 2 của SK Hynix đạt 80,9 nghìn tỷ won, tăng 54% so với quý trước, tăng mạnh 264% so với cùng kỳ; lợi nhuận hoạt động đạt 60,4 nghìn tỷ won, tăng 61% so với quý trước, tăng 556% so với cùng kỳ.

Con số nhìn có vẻ ấn tượng, nhưng vấn đề ở chỗ: kỳ vọng chung của thị trường là 65 nghìn tỷ won, dự báo của KIS thấp hơn kỳ vọng chung khoảng 8%.

Sự chênh lệch này đã trực tiếp kích hoạt thị trường.

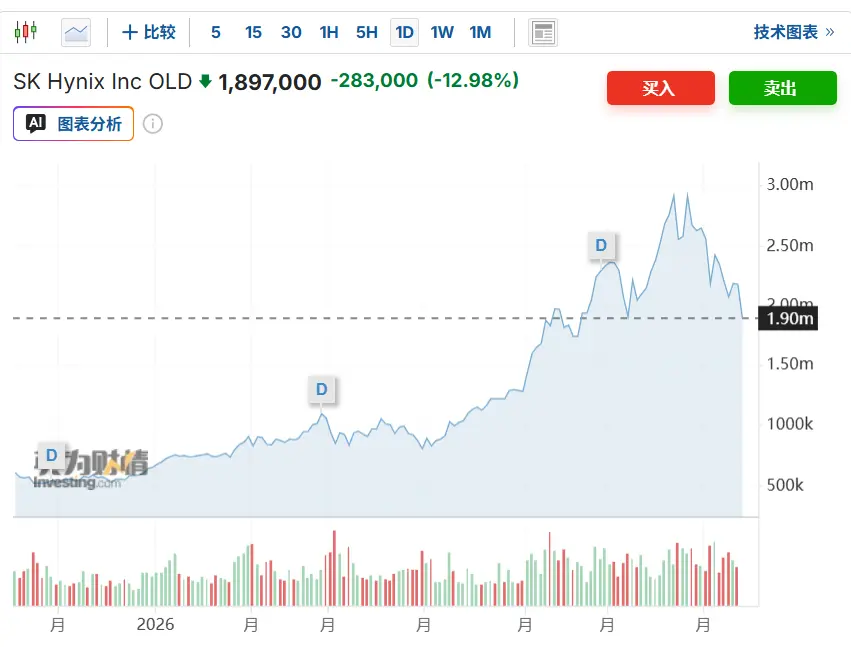

Sau khi thị trường chứng khoán Hàn Quốc mở cửa, cổ phiếu SK Hynix nhanh chóng giảm hơn 10%, phá vỡ ngưỡng 2 triệu won, mức điều chỉnh trong vòng ba tuần kể từ mức cao lịch sử ngày 25/6 đã lên tới 33%.

Tỷ trọng HBM cao, ngược lại kéo ASP xuống

Trong báo cáo, KIS giải thích lý do cốt lõi khiến lợi nhuận không đạt kỳ vọng chung: tỷ trọng doanh thu HBM (bộ nhớ băng thông cao) của SK Hynix cao hơn so với các công ty cùng ngành, tỷ trọng xuất khẩu cao, dẫn đến mức tăng giá bán trung bình (ASP) của công ty thấp hơn mức trung bình của thị trường.

Logic này thoạt nghe có vẻ trái ngược – HBM là sản phẩm cao cấp, tỷ trọng cao thì không phải nên có lợi nhuận cao hơn sao?

Điểm then chốt nằm ở cơ cấu định giá. HBM thường được khóa giá theo hợp đồng cung cấp dài hạn (LTA), giá hợp đồng tương đối cố định và sẽ không được điều chỉnh mạnh theo diễn biến thị trường trong ngắn hạn. Trong khi đó, giá DRAM và NAND thông thường trên thị trường giao ngay có độ co giãn cao hơn, khi thị trường chung tăng giá, mức tăng ASP của các sản phẩm loại này thậm chí còn lớn hơn.

Tỷ trọng HBM của SK Hynix cao đồng nghĩa với việc công ty "hưởng lợi từ việc tăng giá" ít hơn so với các công ty cùng ngành trong đợt tăng giá trung bình của thị trường lần này.

Cùng thời điểm, giá trung bình giao ngay của DRAM, NAND thông thường vẫn đang tăng mạnh – KIS dự báo giá trung bình DRAM quý 2 tăng khoảng 30%, NAND tăng khoảng 50% so với quý trước – nhưng mức tăng ASP chung của SK Hynix bị "kéo chân" bởi giá hợp đồng HBM.

Việc điều chỉnh xuống bắt nguồn từ tính toán lại LTA, không phải do cơ bản xấu đi

KIS đã chỉ rõ trong báo cáo, việc điều chỉnh giảm lần này không phải là lo ngại về kết quả kinh doanh, mà là kết quả điều chỉnh sau khi đưa giả định giá của các hợp đồng cung cấp dài hạn (LTA) đã ký kết vào tính toán.

Báo cáo gốc diễn đạt như sau: "Đây là kết quả thực tế hóa dự báo bằng cách đưa các LTA đã ký kết vào giả định giá, không phải là lo ngại về kết quả kinh doanh."

KIS đồng thời điều chỉnh giảm dự báo lợi nhuận hoạt động năm 2026 và 2027, lần lượt thấp hơn khoảng 9% và 11% so với trước đó. Nhưng công ty chứng khoán này nhấn mạnh, khi HBM4 chính thức xuất xưởng số lượng lớn từ quý 3, việc giá trung bình thị trường tăng sẽ đẩy ASP chung đi lên, lúc đó mức tăng ASP của SK Hynix sẽ trở về mức trung bình thị trường.

KIS dự đoán, tỷ suất lợi nhuận hoạt động quý 2 năm 2026 sẽ đạt 74,6%, cao nhất mọi thời đại, và tiếp tục tăng mỗi quý sau đó.

Công ty chứng khoán này duy trì mục tiêu giá 3,8 triệu won và xếp hạng tăng nắm giữ (Overweight), cho rằng việc điều chỉnh giảm dự báo lần này chỉ là nhiễu động ngắn hạn, không làm thay đổi xu hướng tăng trưởng kết quả kinh doanh trung và dài hạn.

"Tăng 556% nhưng không đạt kỳ vọng": Vết nứt trong tâm lý thị trường

Tăng trưởng 556% so với cùng kỳ, trong bất kỳ ngành nào cũng là con số cực kỳ mạnh mẽ. Nhưng logic của thị trường vốn là: quan trọng không phải tăng bao nhiêu, mà là có đạt được kỳ vọng hay không.

Thị trường trước đó đã định giá đầy đủ kỳ vọng chung 65 nghìn tỷ won. Dự báo của KIS thấp hơn con số này khoảng 4,6 nghìn tỷ won, tương đương với việc trực tiếp tuyên bố "kỳ vọng quá cao".

Điều này kích hoạt hai mối lo ngại: một là cú sốc trực tiếp từ việc kết quả ngắn hạn không đạt kỳ vọng; hai là việc tỷ trọng HBM cao có cấu thành lỗ hổng cấu trúc hay không – tức là SK Hynix càng đặt cược vào HBM, trong thời gian khóa giá hợp đồng, thì độ co giãn ASP của công ty càng bị hạn chế.

Cộng thêm việc SK Hynix vừa niêm yết trên thị trường chứng khoán Mỹ vào thứ Sáu tuần trước, một phần vốn đặt cược vào "IPO" đã chọn thoát hàng sau khi ADR niêm yết, càng làm tăng thêm áp lực bán.

Cơn bán tháo lan rộng: ETF ở Hong Kong, cổ phiếu lưu trữ A-shares cùng lao dốc

Đà giảm của SK Hynix nhanh chóng lan sang các thị trường lân cận.

Về phía Hong Kong, ETF đòn bẩy gấp 2 lần mua SK Hynix trong ngày giảm hơn 22%, ETF đòn bẩy gấp 2 lần mua Samsung Electronics giảm hơn 13%.

Cổ phiếu khái niệm lưu trữ trên sàn A-shares đồng loạt giảm theo, nhiều mã chủ chốt như Gigadevice, Ingenic, Longsys, Biwin Storage đều giảm hơn 7%.

Nhưng nhìn từ góc độ vĩ mô hơn, toàn bộ nhóm bán dẫn lưu trữ trong nửa tháng gần đây đã bước vào giai đoạn điều chỉnh tổng thể, một số cổ phiếu đã giảm hơn 20%, chạm đường phân giới thị trường gấu kỹ thuật. Đằng sau đó còn có yếu tố tái cân bằng phân bổ vốn toàn cầu giữa nội bộ AI và các thị trường, bao gồm logic luân chuyển "bán chip, mua cloud", cũng như đợt phục hồi tạm thời của thị trường Hong Kong thu hút dòng vốn quay trở lại.

Công ty chứng khoán: Logic dài hạn chưa thay đổi, tập trung vào tính bền vững của lợi nhuận

Mặc dù gây ra biến động thị trường, lập trường tổng thể của KIS trong báo cáo không bi quan.

Công ty chứng khoán này cho rằng, khi ngành lưu trữ chuyển sang cấu trúc hợp đồng LTA 3 đến 5 năm, động lực cốt lõi thúc đẩy định giá doanh nghiệp sẽ chuyển từ "mức tăng ASP trong một quý" sang "khả năng sinh lời cao có thể kéo dài bao lâu".

Báo cáo của KIS chỉ ra: "Từ bây giờ, cần chú ý đến tính bền vững của lợi nhuận. Việc mở rộng LTA đang làm giảm biến động kết quả kinh doanh vốn có từ lâu của ngành lưu trữ."

Công ty chứng khoán này dự đoán, khi tỷ trọng doanh thu hợp đồng tăng lên, cùng với việc mở rộng công suất HBM gây áp lực lên nguồn cung chung, mức lợi nhuận cao của SK Hynix sẽ được duy trì lâu dài, và định giá cũng sẽ được định giá lại theo đó.

Mục tiêu giá 3,8 triệu won vẫn còn khoảng cách tăng giá khá lớn so với giá hiện tại, KIS duy trì xếp hạng tăng nắm giữ.