关键的见解

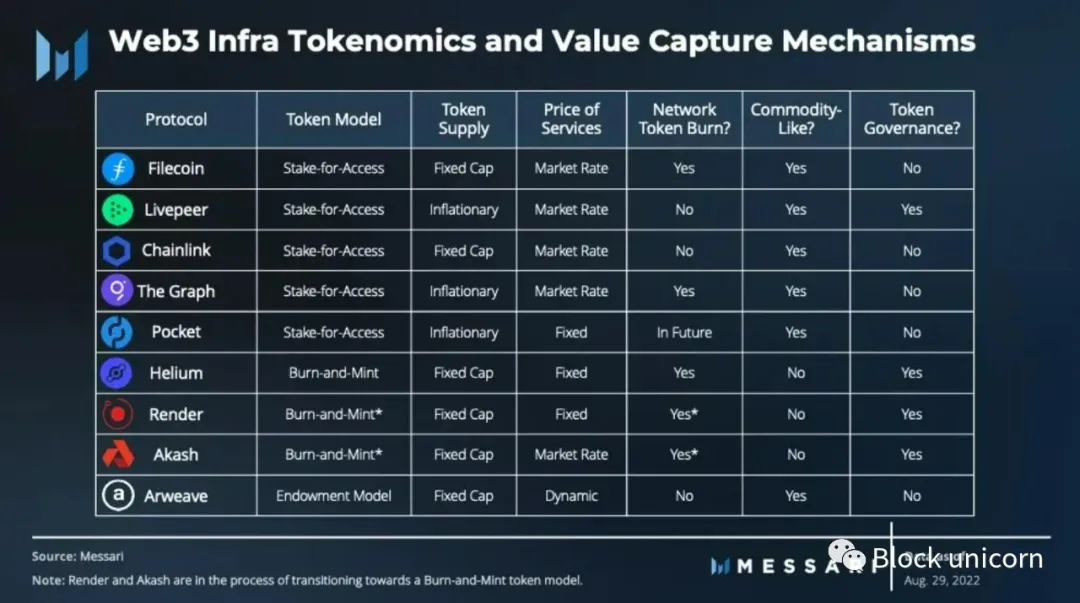

Burn-and-Mint Equilibrium (BME)模型和Stake-for-Access (SFA)模型是Web3基础设施协议使用的两种最常见的代币模型。它们解决了速度问题,并建立了网络使用和代币价格之间的关系。

在使用BME(燃烧代币访问服务)模型时,终端用户需要燃烧制协议的原生代币来访问服务,本质上将协议使用转化为代币购买力。

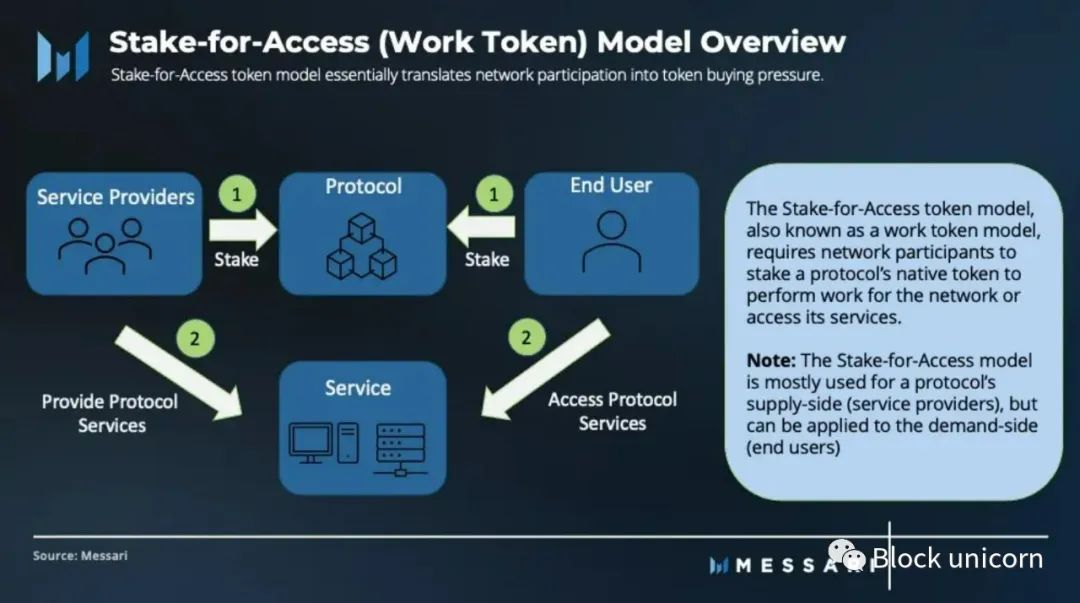

SFA(质押代币访问服务)模型要求服务提供商质押协议的原生代币在网络上执行工作,这将网络参与转化为代币购买力。

SFA模型最适合于提供无差别商品服务的协议,而BME模型最适合于与商业运作类似的协议,因为它们可以自己定价,并在业务发展和合作中竞争。

价值创造和价值累积并不是一回事。虽然加密货币在价值创造方面取得了成功,但该行业仍在摸索价值累积方面的问题。价值创造和价值累积之间的差距可以在Uniswap清楚地看到。虽然它是最受欢迎的去中心化交易所(DEX),拥有最大的交易量,但Uniswap的代币一直在努力累积价值,因为它的唯一效用是协议治理。

在过去的几年里,服务于Web3堆栈中间件层的基础设施协议出现了爆炸性增长。他们都面临着将网络的使用与代币价格相一致的挑战。本报告评估了Web3基础设施协议用来获取价值的两种最流行的实用代币模型:Burn-and-Mint Equilibrium (BME)模型和Stake-for-Access (SFA)模型。

速度问题

投资者普遍认为,如果协议的实用代币供应量是固定的,那么价格会随着对协议服务需求的增加而上涨。然而,这种信念并没有考虑到代币的流通速度,它衡量的是货币改变所有者的次数。速度是交换方程(MV=PQ) 中的关键输入。Chris Burniske通过将变量定义为:

M = 资产基础规模

V = 资产的速度

P = 提供的数字资源的价格

Q = 提供的数字资源数量

根据伯尼斯克的方程,当求解M时,可以除以流通供应量来求解代币价格,代币的速度与代币的价值成反比。换句话说,人们持有代币的时间越长,其价格就越高。在没有额外代币效用的情况下,用户将获得代币来使用服务,然后抛售代币,这个周期造成了价格下行压力。

为了解决速度问题并增加用户持有代币的时间,协议实现了增加代币实用性、吸引持有代币动机的机制。

代币价值累积

代币价格由两个部分驱动:一个是投机部分,一个是基本部分。最初,实用代币的价格通常由投机驱动。随着时间的推移,随着协议的成熟和网络使用的增加,一个代币的价值应该过渡到由它的实用性和需求驱动。

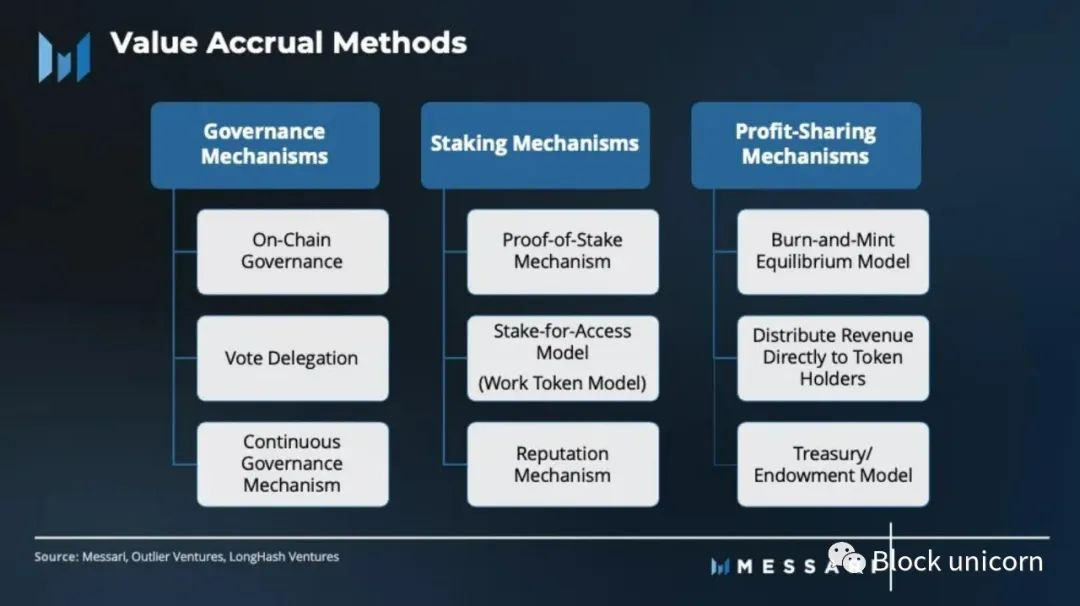

基本价值是由对协议服务的需求和协议的价值捕获机制驱动的。Outlier Ventures和LongHash Ventures描述了如何通过各种机制来积累价值,包括但不限于:

治理机制

链上治理:赋予代币持有者制定协议的权力。

投票委托:允许代币持有者将他们的投票权委托给另一个参与者。

持续治理:激励代币持有者保持其治理代币的质押以最大化投票权。

质押机制:

Proof-of-Stake:共识机制,要求验证者质押代币,以便有机会创建新区块并获得奖励。

Stake-for-Access 模型:要求参与者质押代币,以便作为网络的服务提供商参与。

声誉机制:激励代币持有者质押他们的代币,为协议提供真相来源。

利润分配机制

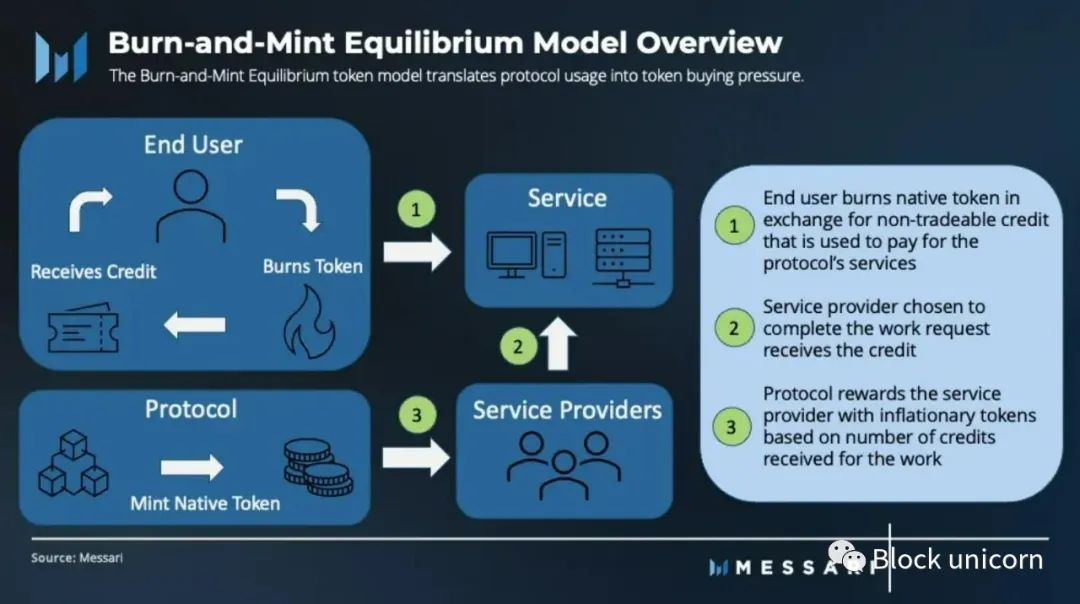

Burn-and-Mint Equilibrium 模型:要求用户燃烧原生代币才能访问协议的服务。

直接收入分配模型:协议将产生的部分收入分配给质押的代币持有者。

金库/捐赠模型:产生的一部分收入分配给协议的金库,在那里可以分配用于各种目的。

这些机制帮助代币累积价值。它们通过锁定代币和激励用户持有代币以换取奖励或协议投票权来降低速度(增加持有代币的时间)。此外,代币燃烧和减少代币总供应量,导致追逐相同价值的代币减少。代币价值也受到其他几个重要的设计考虑因素的影响,包括一个协议代币的固定供应、通货膨胀、通货紧缩。

为了使协议的代币能够捕获价值,精心设计的代币经济学是必不可少的。由于Web3协议仍处于起步阶段,它们仍然需要就最佳的代币经济学标准达成共识。因此,协议将继续尝试不同的价值捕获机制和代币经济模型。

将网络使用情况与代币价格相关联

两种最流行的代币模型是Burn-and-Mint Equilibrium 模型和Stake-for-Access模型。Web3基础设施协议使用这些模型来创建网络使用和代币价格之间的联系。本质上,BME模型通过将协议使用转化为代币购买压力而工作,而SFA模型将网络参与转化为代币购买压力。

Burn-and-Mint Equilibrium模型:

Burn-and-Mint Equilibrium使用双代币模型:

1. 一种可交易的价值寻求型代币

2. 不可交易的支付代币,称为信用

要使用BME模式获得协议的服务,最终用户必须燃烧协议的可交易代币,以获得支付所需的专有支付代币(信用)。代币信用的工作方式与手机卡预付话费类似。

双代币系统允许协议的服务有固定的价格,并以美元或其他波动较小的资产/货币计价。与其在价格波动的情况下以寻求价值的代币为服务定价,协议为信用额度设定了一个固定的美元价格。

为了帮助解释,让我们看看Helium网络,每个积分固定为0.00001美元。为了获得在网络上使用的10万个积分,必须烧毁价值 100 美元的 Helium 的价值寻求代币(HNT)。因此,积分与HNT的比率最终会波动,而不是在Helium网络上传输数据的价格。

一旦寻求价值的代币被烧毁,并获得了支付信用,最终用户就会用这些信用来支付协议的服务供应商。在网络验证了服务提供商完成了最终用户要求的工作后,该协议铸造了预定数量的寻求价值的代币,与代币燃烧过程无关,以奖励服务提供商。

因此,如果燃烧的代币数量等于新铸造的代币数量,系统将处于平衡状态。然而,如果燃烧的代币多于铸造的代币,就会出现净通货紧缩的效果,代币供应的减少最终会造成价格上涨的压力。在这种价格上涨的压力下,为了获得相同数量的信用,需要燃烧更少的代币,这最终使系统回到了平衡状态。

代币供应上限是协议的一个常见设计特征,尽管它们有一些缺点。一旦达到供应上限的限制,就不可能继续激励网络参与者。幸运的是,一种被称为 "净排放 "的新的加密货币经济创新允许BME模型与供应上限协调工作。

Net Emissions回收燃烧的代币,并将其作为奖励重新发行,以确保该协议能够持续激励参与者,直到永远。为了不抵消所需的通货紧缩效应,对每个周期可回收的代币数量设置了上限。因此,如果燃烧的代币数量超过了这个上限,仍然可以实现通货紧缩的效果。早在2020年11月,第一个实施这种机制的协议是Helium。从那时起,该机制已经成为使用BME模式的协议的标准,其供应量有上限。

Stake-for-Access模型:

Stake-for-Access 模型,也称为工作代币模型,要求服务提供商质押原生代币,以便为网络执行工作。质押的代币可以作为抵押品,也可以惩罚节点的恶意参与者。

以Graph(多链索引应用)为例,该协议要求供应端参与者(Indexers和Curators)持有本地令牌(GRT),以便能够为网络提供索引和查询处理服务。GRT投资越多,服务提供商获得的奖励就越多。

通常,代币质押的数量与服务提供商可以执行的工作量成正比。这种关系创建了一种动态,其中服务提供商根据他们持有的代币金额赚取收入(以本地代币形式)。因此,使用SFA模型时,代币价格应随网络使用情况而增加。Multicoin Capital的管理合伙人Kyle Samani雄辩的解释了其中的博弈论:

“ 随着服务需求的增长,更多的收入将流向服务提供商。考虑到代币的固定供应量,服务提供商将合理地支付更多的每一个代币,以获得增长的现金流的一部分的权利。”

虽然SFA模型通常只适用于供应方的参与者,但它也可以用于协议的需求方。口袋网络不仅要求服务提供者入股以进行工作,而且还要求访问协议的RPC(远程调用)服务。这种需求方的方法捕获了更多的价值,但它是以牺牲终端用户的体验为代价。

最后的想法

SFA和BME都解决了速度问题,并创建了网络使用和代币价格之间的关系。随着网络使用量的增加,代币的价格也应该增加。然而,这种关系的缺点是,如果网络使用量下降,代币的价格也会下降。无论哪种方式,这两种代币模型都通过激励社区参与和利用网络来对齐所有参与者的激励。

Kyle Samani 认为SFA模型比BME模型更有价值,但SFA不能应用于所有协议。SFA模式仅适用于提供无差别商品服务的协议。对于服务提供商不提供纯商品的协议,BME模型是最有效的。BME模型允许协议像商业一样运作,协议可以设置自己的变量和定价,同时还可以在业务发展和合作等方面进行竞争。

随着开发人员继续试验,新的变化甚至新的模型可能会出现。对于协议的代币来获取价值,创造基本价值的精心设计的代币经济学是必不可少的。代币价格的投机成分永远不会完全消失,但随着越来越多的项目团队专注于代币的增值,代币价格由实际网络使用驱动的未来似乎是可行的。