原文作者: @BlazingKevin_ ,Blockbooster 研究员

2026 年 5 月 14 日,美国参议院银行委员会以 15-9 的两党投票通过了 CLARITY 法案。

这次”立法进展”里最重要的内容是法案文本的 Section 404。这一节由参议员 Thom Tillis 和 Angela Alsobrooks 在 5 月 1 日发布的妥协文本中重新起草,做了两件 GENIUS Act 没做的事:

第一,把稳定币收益禁令扩展到所有数字资产服务提供商(DASPs)及其关联方——包括中心化交易所、broker、dealer、托管商。GENIUS Act 在 2025 年 7 月签署时,只约束 “稳定币发行人”(PPSI/FPSI)。Coinbase、Anchorage Digital Neo Ltd. 等通过”非发行人付息”路径继续向用户提供 3.5%-5% 收益的合规绕道,全部被 Section 404 关闭。

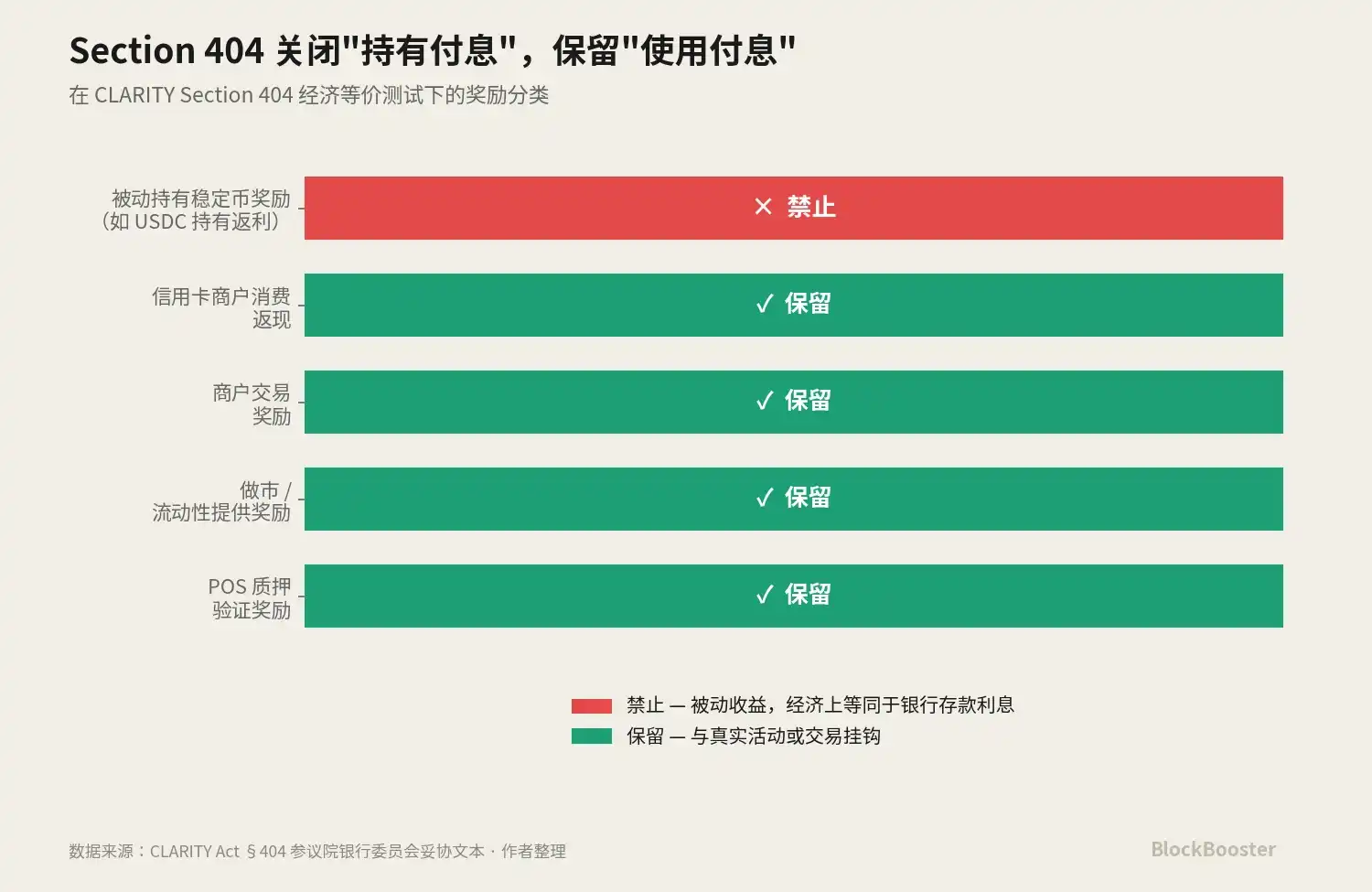

第二,明确引入”被动收益 vs 活动性奖励“的法律二分法。Section 404 禁止”在功能上或经济上等同于银行存款利息”的奖励——即仅基于持有就自动产生的收益——但保留”基于真实活动或交易”的奖励,例如质押、做市、信用卡消费返现、商家交易奖励。

这两个变化合在一起,构成了一次范式转换。稳定币行业正在从持有付息的市场,转向使用付息的市场。

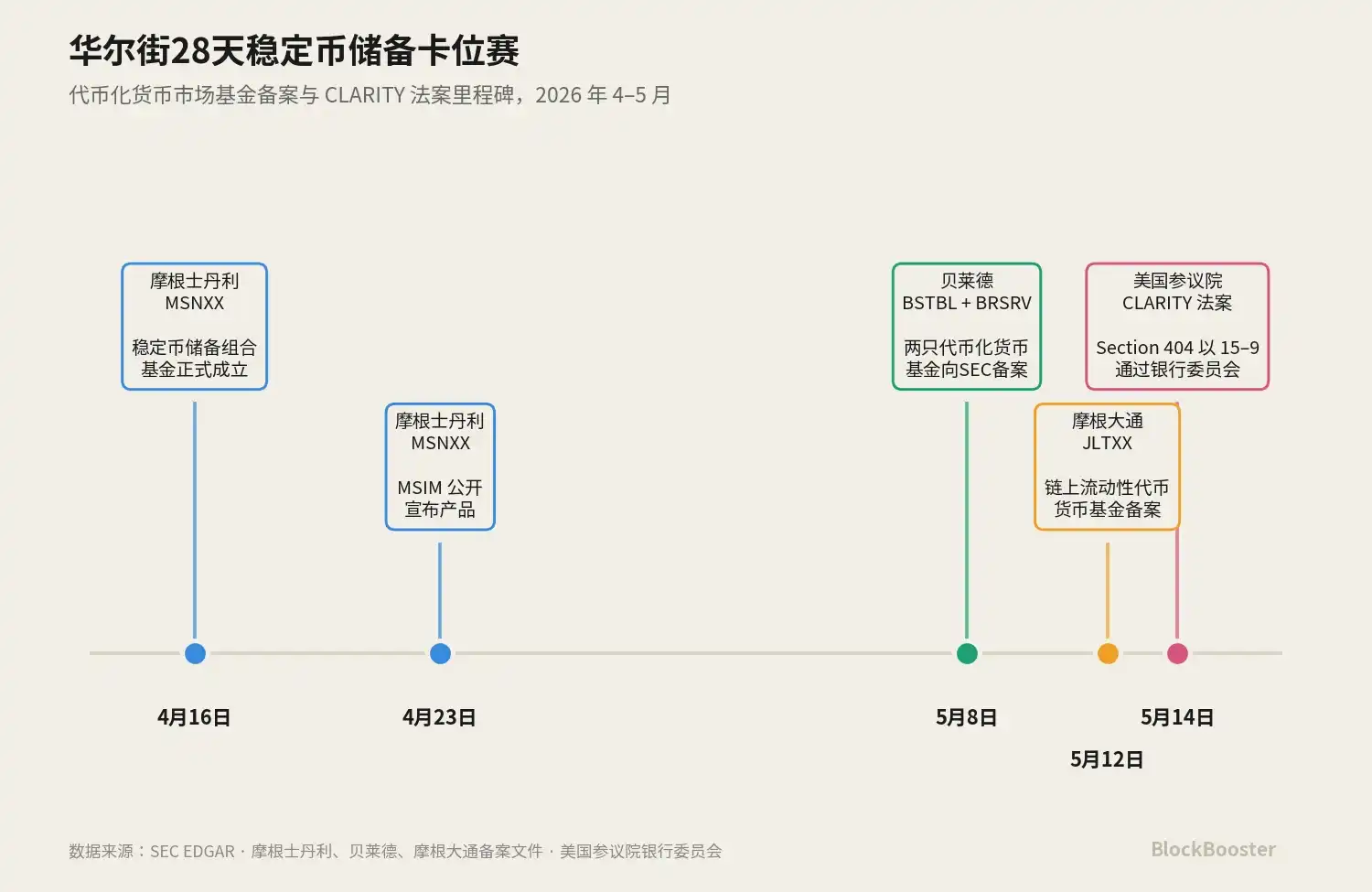

与此同时,过去一个月里,华尔街最大的三家资管机构(Morgan Stanley、BlackRock、JPMorgan)几乎同步推出了为稳定币储备需求量身定制的货币市场基金产品。Morgan Stanley 的 MSNXX 在 4 月 16 日成立、4 月 23 日公开宣布;BlackRock 在 5 月 8 日同时备案了 BSTBL 和 BRSRV 两只代币化基金;JPMorgan 在 5 月 12 日备案 JLTXX。三家几乎同步在 28 天内推出功能定位高度相似的产品。

这个时间点肯定不是巧合。我们认为:CLARITY Section 404 即将通过的预期,正在把稳定币收益经济推向一个新范式——hold-to-earn 路径被收窄,use-to-earn 路径被保留,而代币化货币市场基金作为稳定币储备的合规付息工具,成为这个新范式中最稳健受益的合规收益层。

华尔街资管巨头在 4-5 月集中备案的产品,是对这个范式转换的产业卡位。需要明确的是:CLARITY 当前仅通过参议院银行委员会,距离总统签字仍有距离,但市场预期已经在按这个方向重组。

本文将从时间线还原入手,拆解 GENIUS 与 CLARITY 的接力法律结构,分析代币化储备资产层为何成为新范式中最稳健的合规收益通道。

1. 30 天的里产业卡位

1.1 4 月 16 日:摩根士丹利的开局

让我们先回到最早的事件。

2026 年 4 月 16 日,摩根士丹利的 Stablecoin Reserves Portfolio(ticker: MSNXX)正式成立。

4 月 23 日 MSIM 公开宣布这一产品。

MSNXX 的产品定位非常精确。官方声明写道:“本基金为合规稳定币发行人提供一个合格的货币市场基金选项,让他们可以投资支撑流通稳定币所需的储备资产。”

MSNXX 是为储备资产要求量身定制的产品——投资于现金、93 天以内到期的美国国债、以及国债抵押的隔夜回购。

但 MSNXX 不是代币化产品,不在链上交易。摩根士丹利的产品策略是保守的——只提供传统 MMF 包装,让稳定币发行人通过传统金融渠道投资。

这是华尔街资管巨头中第一个公开宣布的”为稳定币储备需求专门设计的产品”。它本身不是革命性的,但它发出了一个清晰信号:稳定币储备需求已经大到资管巨头愿意为它专门设立一只基金。

1.2 5 月 8 日:贝莱德的”双重备案”

22 天后,贝莱德 向 SEC 同时提交了两份注册声明:BlackRock Select Treasury Based Liquidity Fund 代币化版本(BSTBL)和 BlackRock Daily Reinvestment Stablecoin Reserve Vehicle(BRSRV)。

这两个产品的设计与 MSNXX 形成鲜明对比。BSTBL 是贝莱德现有精选国债流动性基金的代币化版本。它服务于传统机构现金管理者——客户已经买过这只基金,只是现在多了一个链上分发渠道。

BRSRV 则是全新创设的代币化货币市场基金,由 Securitize 多链分发,瞄准的客户群体只有一个:稳定币发行人。

贝莱德与摩根士丹利的关键差异在于代币化。贝莱德选择把同一资产(短期国债 + 现金 + 隔夜回购)通过链上份额发行给稳定币发行人,让储备资产本身具备链上可组合性、24/7 流转能力、以及与 DeFi 协议集成的潜力。这是为加密原生客户(如 Ethena、Jupiter)量身定做的产品形态。

BSTBL + BRSRV 的备案是贝莱德现有产品矩阵的扩展,把代币化基础设施从 BUIDL 的”DeFi 抵押品”用例,扩展到 BRSRV 的”稳定币储备资产”用例。

1.3 5 月 12 日:摩根大通的二次进场

四天后,摩根大通 向 SEC 提交 JPMorgan OnChain Liquidity-Token Money Market Fund(JLTXX)的备案。

基金本身投资于美国国债和以国债或现金为抵押的隔夜回购协议,底层资产与 BUIDL、BSTBL、BRSRV 完全一致。Token Class Shares 标注日期为 5 月 13 日。

LTXX 不是 JPMorgan 的首个链上 MMF。早在 2025 年 12 月 15 日,JPMorgan Asset Management 就已经在以太坊上推出了 My OnChain Net Yield Fund(MONY)。MONY 是 506(c) 私募基金,仅面向合资格投资者。

这意味着摩根大通在代币化 MMF 赛道上已经有近 5 个月的运营经验。JLTXX 不是追赶产品,而是 JPMorgan 链上 MMF 策略的第二步——把原本受限于 506(c) 合资格投资者的产品扩展为面向更广客户群的注册型基金,专门瞄准稳定币储备这个具体用例。

摩根大通一方面与美国银行、富国银行、花旗集团在 2025 年共同探索发行联合银团稳定币,另一方面通过 MONY → JLTXX 的产品矩阵在代币化储备资产赛道上深度布局。无论 OCC 最终如何裁定,摩根大通都有一个产品在位——这种”两边下注”是摩根大通作为 GSIB 银行兼资管公司的独特战略空间。

1.4 5 月 14 日:CLARITY 法案给整个赛道盖章

5 月 14 日,参议院银行委员会以 15-9 的两党投票通过 CLARITY 法案。

值得仔细品味的是:摩根士丹利的 MSNXX、贝莱德的 BSTBL/BRSRV、摩根大通的 JLTXX——这些产品都在 CLARITY Section 404 妥协文本公开之前就开始筹备。

实际上,从 2026 年 1 月 CLARITY 第一次被搁置开始,资管行业就清楚两件事:第一,“hold-to-earn”的稳定币奖励路径迟早要被关闭。第二,稳定币的储备资产必须存在、必须合规、必然付息。

把这两点合起来:当 hold-to-earn 路径被收窄后,最稳健的”间接收益”传递路径之一,就是通过储备资产层——稳定币发行人本身不付息,但其储备的代币化货币市场基金合法地向发行人付息,发行人决定如何在合规框架内将这部分收益传递给用户。

资管巨头的产品就是为这条”最稳健的合规收益通道”准备的基础设施。

2. 为什么 CLARITY 比 GENIUS 重要得多

2.1 GENIUS Act 的有限范围

要理解 Section 404 的范式转换效应,必须先精确理解它扩展的对象——GENIUS Act 4(a)(11)。

GENIUS Act 在 2025 年 7 月签署生效,其 规定:合规稳定币发行人或外国稳定币发行人,不得向稳定币持有人支付任何形式的利息或收益。

也就是说,GENIUS Act 本身不区分”被动收益”与”活动性奖励”,只要是发行人付给持有人的,所有形式的利息或收益全部禁止。

第二,它的约束对象只有发行人本身,不包括交易所、钱包、托管商、关联方等第三方。

这第二个限制创造了一个监管漏洞——业内称之为”pass-through evasion”。整个 2025-2026 年的稳定币行业,本质上是在这个漏洞里寻找合规创新空间:

- Coinbase / Kraken 模式:交易所发放奖励。USDC 由 Circle 发行,但 Coinbase 通过 Coinbase One 订阅模式向 USDC 持有人发放约 4% 的奖励。

- Gemini 信用卡模式:通过外部商家交易触发奖励。GUSD 由 Gemini Trust Company 发行,但 Gemini 信用卡持有人在商家消费时获得 GUSD 返现。

- Anchorage Digital Neo 模式:通过独立关联法律实体支付。USDtb 由 Anchorage Digital Bank 发行,但 Anchorage Digital Neo Ltd.(独立法律实体)支付奖励。

这三个模式共同形成了 GENIUS 时代的”间接付息”生态。

但这一切的合规基础,是 GENIUS Act 只约束发行人这个有限范围。

2.2 CLARITY Section 404 的实质性扩展

CLARITY Act Section 404 做了 GENIUS Act 没做的两件事。

第一件事:扩展到 DASPs 和关联方

Section 404 的约束对象不再仅限于稳定币发行人,而是扩展到“受覆盖的数字资产服务提供商及其关联方”。这个范围明确覆盖中心化交易所、经纪商、交易商、托管商。

这一扩展立即关闭了 Coinbase、Kraken、Gemini、Anchorage Digital Neo 等所有”通过非发行人付息”的合规路径。Coinbase 作为 DASP 不能再发放 hold-only 的 USDC 奖励;Anchorage Digital Neo 不能再支付 USDtb 奖励。

第二件事:引入”被动 vs 活动”二分法

Section 404 禁止 DASPs 提供”在功能上或经济上等同于银行存款利息”(的收益,但保留”基于真实活动或交易”的奖励。

这意味着任何挂钩”消费、交易、质押、转账”的奖励都能存活,任何随闲置余额线性增长的奖励都不能。

这两件事合起来,构成了一次完整的范式转换。GENIUS 时代的所有”间接付息”模板,在 CLARITY 时代要么被关闭,要么需要重新设计。

稳定币行业正在从持有付息的市场,转向使用付息的市场。

2.3 范式转换中的赢家路径

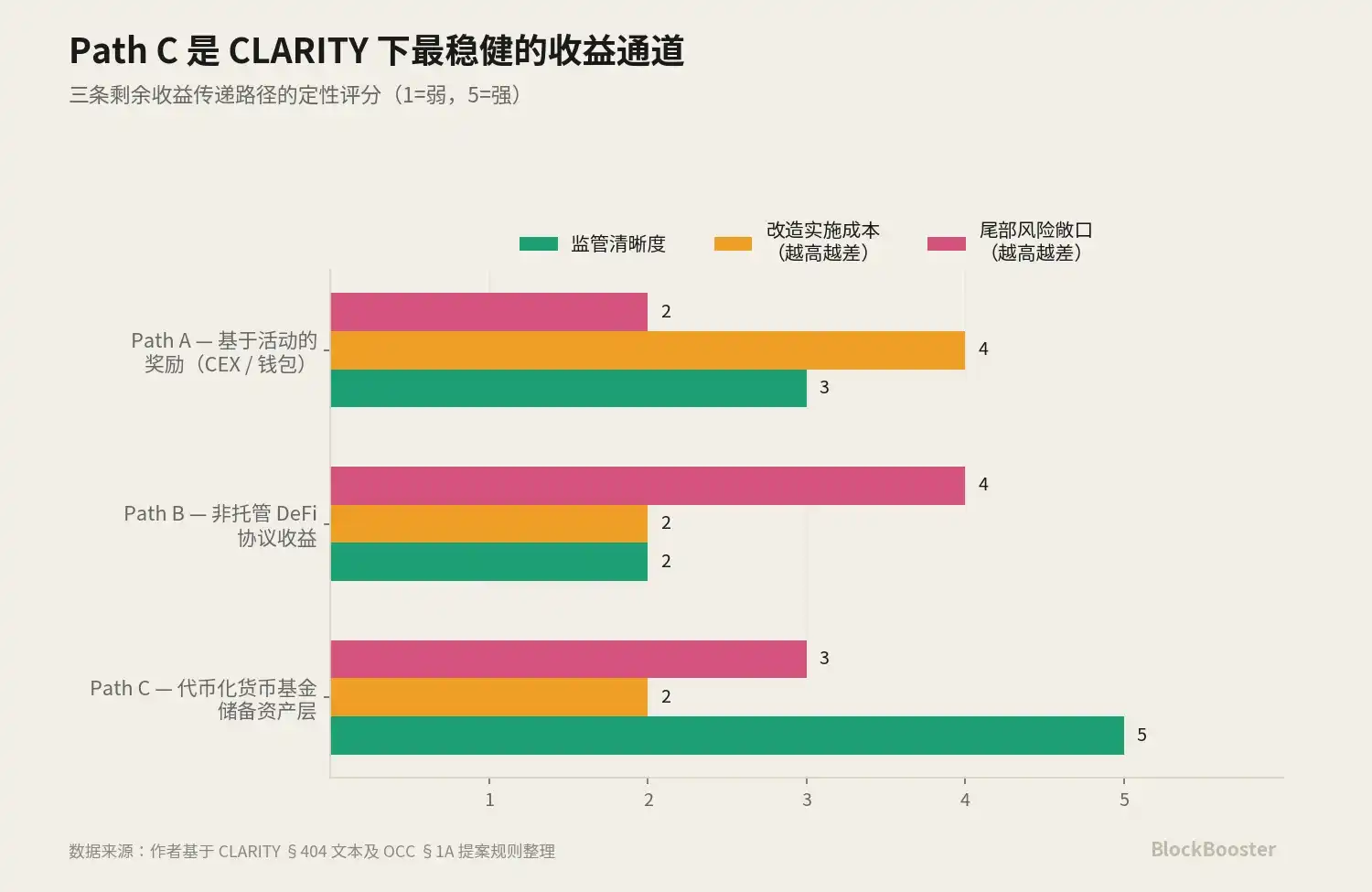

在 use-to-earn 范式下,把收益传递给用户有三条可能的路径。

路径 A:把奖励重新设计为基于活动的奖励

适用对象:交易所、钱包、信用卡。Coinbase 可能把 USDC 奖励从“持有就有”改为“基于交易频次/消费金额”。gemini 已经在用信用卡返现模式。

关键问题不是 Path A 是否能保住用户,而是它的设计成本——Coinbase 需要重构整个奖励系统的法律框架和产品 UI,每一项 active 设计都要经过 SEC/CFTC 的事实测试。这种重构需要 6-12 个月,期间用户流失是真实风险。但中期来看,Path A 完全可能恢复甚至超越 hold-to-earn 时代的吸引力。

路径 B:把收益留在协议层,通过 基于活动的操作传递给用户

适用对象:DeFi 协议。Section 404 的“受覆盖的数字资产服务提供商”定义明确围绕中心化中介机构构建——非托管智能合约产生的收益——例如将 USDC 供应到 Aave 进行可变利率借贷——在设计上不属于该定义范围。

这意味着用户把 USDC 存入 Aave 借贷池获得变动利率,目前在大多数法律学者的解读中是合规的——CLARITY 表面上意外地给非托管 DeFi 留了一条收益通道。

但这条豁免存在重大不确定性。如果最终规则把“经济上等同”概念扩展到非托管 defi,或者把 defi 前端定义为关联方,路径 B 的豁免可能被实质性收窄。

路径 C:通过储备资产层付息

这是华尔街资管巨头押注的路径。具体机制:稳定币发行人本身不付息,DASPs 也不付息,但稳定币的储备资产是代币化货币市场基金,基金对其持有人(即稳定币发行方)合法付息。稳定币发行方拿到基金分发的收益后,作为公司利润留存——或者通过设计 active 行为奖励的方式部分传递给用户。

这条路径的关键合规优势:它的收益层不在稳定币层,也不在 DASP 层,而是在底层基金层——与稳定币监管框架无关。

这三条路径并非互斥,而是会同步演化。

路径 A 可能在 Coinbase 这类拥有零售品牌和分发渠道的玩家手里获得新生命;

路径 B 可能在 Aave、Pendle 等协议获得意外利好(但伴随未来 12 个月监管收窄的尾部风险);

路径 C 是受 Section 404 直接威胁最小的路径,但需要货币监理署 20% 上限不通过作为前提。

路径 C 是“最稳健受益”的合规收益层,但不是“唯一受益”的。

这就是为什么华尔街资管巨头在 4-5 月集中备案代币化货币市场基金。他们在为 CLARITY Section 404 即将定型的 use-to-earn 范式提供其中一条合规收益基础设施。考虑到 Path A、B 各自的实施成本和监管不确定性,Path C 在风险调整后的吸引力最强——这是 贝莱德们的产业判断。

2.4 路径 B 与路径 C 的协作关系

路径 B 和路径 C 之间似乎有协作潜力。一个完整的链上收益系统可以同时利用两条路径:

- 储备资产层使用 BUIDL——保证合规收益的来源

- 用户层使用 Aave 借贷或 Pendle 收益分割——确保用户感受到的”收益”来自 active 操作

这种”BUIDL 在底层、DeFi 协议在表层”的双层结构,理论上可以构建一个既合规又对用户友好的 use-to-earn 系统。贝莱德推出 BUIDL 时显然没有具体预见到 Section 404,但这个产品恰好成为新范式下 use-to-earn 系统的最佳底层。

3. 贝莱德的三层产品矩阵——为新范式搭建的基础设施

3.1 三个产品,三个客户群

读懂贝莱德的战略,需要把它的三个代币化基金产品同时放在桌面上对比:

BUIDL:2024 年 3 月推出,原生构建于以太坊。法律结构是 BVI 基金,托管由 Securitize 提供。

目标客户:DeFi 协议、加密原生机构、需要将 BUIDL 作为抵押品使用的链上场景。在 Aave 等借贷协议上已被接受为合格抵押品,最低投资 500 万美元。

BSTBL:2026 年 5 月 8 日备案。法律结构是美国 SEC 注册的政府货币市场基金,BNY Mellon Investment Servicing 作为转让代理。

目标客户:传统机构现金管理者——已经在使用贝莱德基金的客户,现在可以通过链上份额获得 24/7 交易能力

BRSRV:2026 年 5 月 8 日备案。法律结构是新创设的货币市场基金,Securitize 多链分发。

目标客户:稳定币发行人——为 GENIUS Act 下的合规储备需求量身定制。

这是三个产品同时存在于市场上,但客户群完全不重叠。这种分层式产品矩阵设计:同一标的资产(短期国债 + 现金 + 隔夜回购),通过不同的法律包装、不同的托管结构、不同的分发渠道,卖给三个完全不同的客户群。

更重要的是,这三个产品共同构成了一个完整的代币化储备资产生态系统,覆盖 use-to-earn 范式下的所有需求:BUIDL 作为 DeFi 协议层的抵押品和组合资产;BSTBL 作为传统机构的链上现金管理工具;BRSRV 作为稳定币发行人储备资产层的核心标的。无论 use-to-earn 系统的具体设计如何,需要的代币化储备资产,贝莱德都已经准备好了对应产品。

4. 90% 集中度——CLARITY 范式转换中被忽视的系统性风险

接下来我们量化贝莱德 BUIDL 当前的集中度风险。

USDtb 在 2024 年 12 月 16 日上线时,ethena 和贝莱德的官方合作公告明确表示:“BUIDL 占 USDtb 储备超过 90%。这是任何稳定币对 BUIDL 的最大配置。”

JupUSD 在 2026 年 1 月 6 日上线后,,其储备结构为 90% USDtb + 10% USDC 流动性缓冲。

由此推算的集中度:BUIDL 单一基金支撑 USDtb 约 90% 的储备,间接支撑 JupUSD 约 81% 的储备(USDtb 的 90% × JupUSD 的 90%)。

USDtb 历史峰值流通量约 12 亿美元(2025 年 6 月数据),JupUSD 自 2026 年 1 月推出后规模迅速增长。这意味着 BUIDL 单一基金的健康状态,直接决定了至少两只重要稳定币的偿付能力。如果 BUIDL 经历大规模赎回压力,下游 USDtb 和 JupUSD 的储备资产将同步失效。

CLARITY 范式转换让这个集中度风险被进一步放大。

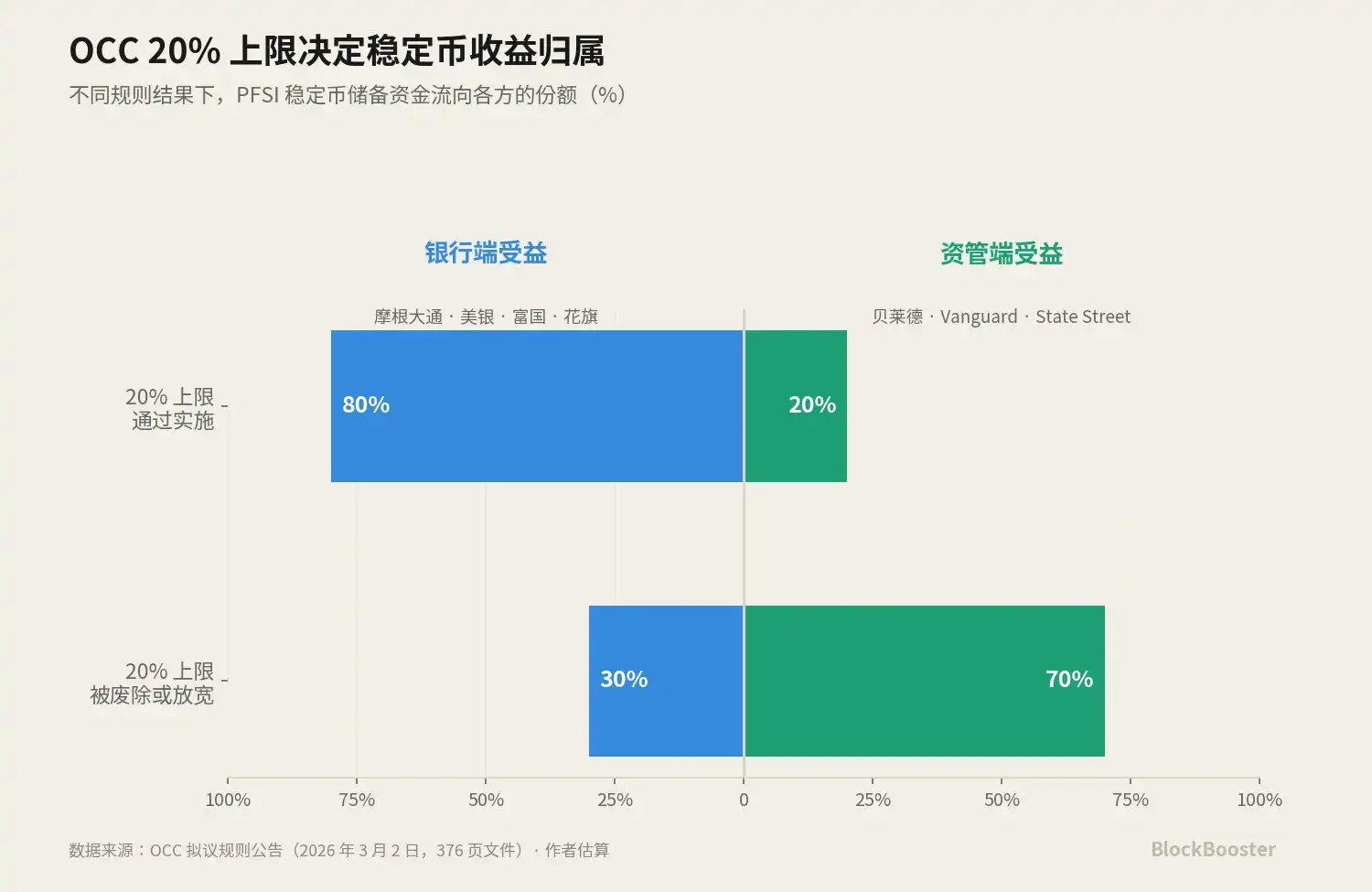

5. OCC 20% 储备资产上限的博弈——决定路径 A、B、C 哪条胜出

5.1 上限提案与反对

3 月 2 日,美国货币监理署(OCC)在联邦公报上发布了一份 376 页的提案,作为《天才法案》实施细则的一部分。其中一个引发整个行业讨论:作为可能的备选阈值,货币监理署探讨是否对联邦特许稳定币发行人(PFSIs)的储备资产中“代币化资产”占比设定 20% 的上限。

尽管这只是货币监理署在征求意见过程中将 20% 作为一个可能的方案提出来讨论。但市场参与者已经把这个备选阈值视作监管意图的强信号。

如果该上限通过实施,意味着:PPSI 最多只能把储备资产的 20% 放在代币化基金(如 BUIDL、JLTXX、BRSRV)中,其余 80% 必须放在传统的非代币化资产中。

这个 20% 上限如果通过,将直接打击代币化储备资产层的规模化能力。

5.2 这是一场决定路径胜负的零和博弈

OCC 20% 上限的真正含义是:这是 CLARITY 范式转换中路径 A、B、C 三条收益通道中,决定路径 C 是否能规模化的关键变量。

支持上限的一方是摩根大通、美国银行、富国银行、花旗集团——它们在 2025 年宣布探索联合发行稳定币的可能性。如果 20% 上限通过,PPSI 储备资产的 80% 必须放在传统资产中,这意味着大部分储备资金会回流到银行存款体系,最大受益者是这四家银行。

反对上限的一方是 贝莱德、Vanguard、State Street 等资管巨头。如果上限取消或大幅放宽,PPSI 储备资产可以 100% 放在代币化货币市场基金中(包括 BUIDL、BSTBL、BRSRV),最大受益者是这些资管公司。路径 C 完全打开。

5.3 CLARITY 通过后的博弈变化

5 月 14 日 CLARITY 法案通过参议院银行委员会,给 OCC 20% 上限博弈增加了一个关键变量。

CLARITY 法案为代币化证券提供了明确的法律地位——这间接削弱了 OCC 的论据”代币化资产风险特殊,需要额外限制”。如果 CLARITY 给代币化基金合法地位,OCC 再用”代币化形态本身有特殊风险”作为限制理由就站不住脚。

CLARITY + GENIUS 形成完整框架后,预计 OCC 将不得不调整其 20% 备选阈值。最可能的结果是:阈值被废除或大幅放宽。这是 BlackRock 偏好的”基于原则”路线的部分胜利。

但这里必须直面一个问题:Path C 的规模化胜利与第四部分讨论的集中度系统性风险是同一枚硬币的两面。如果 OCC 20% 阈值被放宽,BUIDL 类基金会快速吸纳数百亿乃至千亿美元的稳定币储备资产,贝莱德们押注的产业价值得到兑现。但与此同时,BUIDL 单点故障风险、反身性踩踏风险、对加密美元经济的”金字塔型集中”风险都会同步放大。

换句话说,Path C 的胜利在产业意义上是贝莱德的胜利,但在系统性意义上是新型集中度风险的诞生。

传统金融用 SIFMU 认定、CCAR 压力测试、DTCC 灾备机制来管理这种规模化集中度。链上代币化储备资产层目前完全没有等价机制,因此 Path C 的胜利如果到来,会伴随一个时间窗口——监管框架追赶集中度风险的时间窗口。FSOC 是否在 2027-2028 年开始介入这个集中度问题,是值得跟踪的政策变量。

结论

整个稳定币收益经济从“持有付息”被强制重置为“使用付息”,而代币化货币市场基金作为底层储备资产,成为新范式中最稳健受益的合规收益基础设施之一。

华尔街资管巨头的产品布局——MSIM 的 MSNXX、BlackRock 的 BSTBL/BRSRV、JPMorgan 的 JLTXX——是对这个范式转换的产业卡位。

这个方向的真正主角是站在产业链最底层的代币化货币市场基金提供商。Visa 和 Mastercard 不直接面对消费者,但它们通过收取每笔交易约 0.1-0.3% 的网络费建立了高毛利、高增长、强护城河的商业模式——市值合计超过 1 万亿美元,远超绝大多数信用卡发行行。

代币化储备资产提供商(贝莱德、摩根大通、摩根士丹利)正在加密美元经济中扮演同样的角色。

我们正在见证的,是一次监管驱动的金融基础设施层换班。CLARITY Act 关闭了 GENIUS 时代的”间接付息”路径,但它没有关闭收益本身——收益被强制重新定位到了储备资产层。新世界的 Visa 和 Mastercard 已经就位。