撰文:Alex Liu,Foresight News

在稳定币愈发主导加密支付与跨境结算的当下,专为其设计的基础设施也逐渐浮出水面。Stable 与 Plasma 是 USDT 支持的两大稳定币专用链,它们不仅路径不同,背后思考也各异:是服务个人用户,还是构建企业结算中枢?本文将梳理 Stable 的设计理念与发展路径,并与 Plasma 进行深入对比,解析稳定币专链的现实意义与未来可能。

稳定币正从金融边缘走向主流。数据显示,全球 USDT 流通量已突破 1500 亿美元,使用者超过 3.5 亿,甚至在部分拉美国家,超市已直接用 USDT 标价。而这样的跃迁正在逼迫基础设施重新定义自己。Stable,正是在这样的背景下应运而生。

Stable:以 USDT 为核心的专属支付链

Stable 是一条专为稳定币支付场景打造的 Layer 1区块链,背后由 Bitfinex 和 USDT0 支持,Tether 首席执行官 Paolo Ardoino 为顾问。不同于以太坊或 Tron 这类通用公链,Stable 定位明确,目标是解决当前稳定币使用过程中的核心痛点:不稳定的费用结构、低效的确认速度、复杂的交互体验,主张用一条「Stablechain」改变稳定币的技术承载方式。

核心设计上,Stable 以 USDT 为链上原生 Gas,用户无需持有平台币即可发起交易,P2P(点对点) 的 USDT 转账完全免 Gas。这种设计简化了用户体验,适合频繁的小额支付和跨境汇款。

此外,Stable 支持高吞吐量和秒级确认时间,其采用的 StableBFT(基于 Cosmos 的 CometBFT) 共识机制与即将上线的 DAG 架构,确保了性能可扩展性;企业用户能申请专属区块空间,使得交易速率和费用可预测。这种「面向机构」的设计语言也贯穿了其整个发展蓝图。

Stable 的技术路线分为三个阶段:第一阶段使用 USDT 作为原生 GAS 代币,实现亚秒级区块确认;第二阶段则引入乐观并行执行(Optimistic Parallel Execution),提升吞吐量,使 TPS (每秒交易数)突破 5,000;第三阶段升级为基于 DAG 的共识机制。

为了服务开发者生态,Stable 完全兼容 EVM,配备专用 SDK 与 API。钱包端,Stable Wallet 支持社交登录、人性化地址、银行卡集成等功能,明显向 Web2 用户靠拢。

Plasma:挂靠比特币的另一种路径

与 Stable 的「独立自主」不同,Plasma 是一条比特币侧链。它借助 BTC 的锚定安全性建立自己的运行机制,却拥有独立的共识与结算流程。Plasma 利用比特币区块时间戳同步实现抗重组攻击,每 10 分钟将检查点写入到比特币主网。从架构看,它与 Liquid 有些相似,但更聚焦稳定币场景。

Plasma 的最大卖点是「免费转账」:用户在进行 USDT 转账时无需支付任何 Gas 费用。而其他链上操作则照常收费——「免费引流、付费拓展」的策略模型。

Plasma 目前计划于今年第三季度上线主网。融资情况方面,Plasma 在 2025 年 2 月完成了 2400 万美元融资,由 Framework Ventures 领投,而 PayPal 联合创始人 Peter Thiel 以个人投资者身份参与了种子轮融资。在团队方面,Plasma 由 Paul Faecks 创立,他之前在机构数字资产运营平台 Alloy 担任联合创始人。

与 Stable 相同,Plasma 也全面兼容 EVM,允许开发者直接部署以太坊上的应用。此外,用户在 Plasma 上可用 USDT 或 BTC 支付手续费,更加强化其与 BTC 的金融联动关系。作为 Bitfinex 与 Tether 共同推动的产品,Plasma 与 Stable 在技术实现上虽有所不同,但战略路径背后同样绕不开 USDT 的叙事。

共性:稳定币专属基础设施的逻辑

尽管路线不同,Stable 与 Plasma 有许多共性。两者都围绕 USDT0 构建,这是通过 LayerZero 技术实现的原生跨链 USDT,旨在减少稳定币的碎片化,并实现多链原子交换。目前,USDT0 已覆盖 Arbitrum、HyperEVM 等网络,在协议层面提供了更强的流动性统一性。

在隐私保护方面,两者也各自规划了相关功能。Plasma 提出 Shielded Transactions(护盾交易),而 Stable 则计划支持 Confidential Transfers(保密转账),均在合规前提下增强隐私保护能力。

但真正拉开差距的,还是对「机构场景」的理解。Stable 推出了「Enterprise Blockspace」与「USDT 交易聚合器」功能,分别为高频企业用户预留带宽、并将多笔转账聚合处理,以实现更低成本和更高性能。Stable 并不满足于服务散户用户,而是试图成为跨国企业结算网络的技术支柱。

现实与愿景:这些链真的「必要」吗?

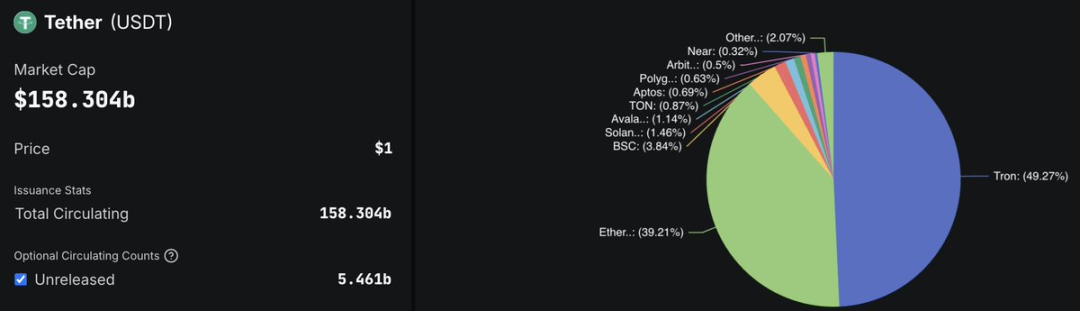

提出这样一个疑问很自然 —— 我们真的需要专门为稳定币建链吗?目前超过 49% 的 USDT 都在 Tron 网络上,稳定币在该链占据主导地位,但 Tether 本身又并未深度参与链的运行或治理。

Stable 与 Plasma 的出现,则意在「吸走」这些滞留在旧网络中的稳定币流动性 —— 不是通过发币激励,而是通过「免费」、「更快」、「更稳定」的实际体验来实现「温和吸血」。若能通过免 Gas 转账、企业级服务、原生跨链等功能构建出完整生态,Stable 和 Plasma 未来或许能成为类似 SWIFT 的角色 —— 提供稳定币,又主导运行网络。

当前进展与未来观察点

目前,Plasma 已通过代币销售(预挖矿)获得超 10 亿美元的用户存款,跃升为稳定币流动性前十公链,并达成多项全球合作:如与 YellowCard 推进非洲地区 USDT 转账,与 BiLira 打通土耳其本地法币通道等。

Stable 则仍处于构建初期,显示出「基础设施野心」:无论是 DAG 架构的尝试,还是面向企业和开发者的服务,都体现其志在构建「为稳定币量身定制的链上金融网络」。

结语:稳定币链的未来正在形成

Stable 与 Plasma 的出现,某种意义上预示着加密基础设施进入「功能专链」阶段。它们并非对现有公链的全面取代,而是一种垂直细分的重构。稳定币作为加密世界最具现实价值的资产类型,理应拥有属于自己的主权网络——这正是 Stable 和 Plasma 正在尝试填补的空白。

未来几年,这两条链能否构建出真正活跃、持续发展的生态体系,将成为衡量「稳定币链」是否必要的重要参照。而对于 USDT 本身而言,这场架构革新,也可能意味着它从「被动使用」走向「主导运行」的深度变革。