撰文:0xWeilan

本周 BTC 开于 78370.15 美元,收于 84733.07 美元,全周上涨 6.84%,振幅 14.89%,成交量有继续明显放大。1 月下旬以来,BTC 价格首次有效突破下降通道上沿。逼近 200 日均线。

特朗普「对等关税战」本周依然是全球宏观金融最大自变量。其戏剧性地表现令世界瞠目结舌,中国的反制爆出反制最强音。

「对撞游戏」中,最先眨眼睛的人大概率会输掉。对全世界开战的关税战,引发了全球力量的或显性或隐性的反作用力,包括不限于政界、商界和资本层面。

最终导致资本逃离美国市场,美国「股、债、汇」实现罕见三杀。

面对巨大的金融危机,特朗普政府选择了让步,或部分暂缓对等关税实施,或降低强度补充豁免商品名单,并在舆论层面对最大对手中国释放善意。自此,「对等关税战」逐步进入第二阶段,多方将展开谈判与妥协。

此前受第一阶段影响而暴跌的风险权益市场就此迎来大幅反弹。或许,「对等关税战」所引发的最可怕阶段已经过去,但后继混乱将继续主导各个市场。对等关税危机既不会轻易过去,也不会轻易免于引发新的危机。后继「对等关税」会否冲突升级,美联储会否「及时」降息,美国经济会否跌入衰退成为主要观察点。

政策、宏观金融及经济数据

因为大部分国家无力对「对等关税」进行反制,中国、欧盟的反制成为反抗美国霸权的主要力量,其中又以针锋相对的中国为中流砥柱。

经过数轮对抗之后,美国对中国的关税加至 145%,中国对美的反制关税加至 125%。这实际上已经基本断绝了正常贸易往来的可能性,因此中国随后宣布对美后继可能的再加征关税行为不再回应。

4 月 10 日,美国暂停对大部分国家(不含中国)的对等关税,保留 10%「基准关税」,并展开谈判。美股因此大涨,纳斯达克创历史单日第二大涨幅。

中国看似被动的行为,实则对美国形成巨大压力。12 日,美国豁免部分中国商品的 145%「对等关税」,包括智能手机、平板电脑、笔记本电脑、半导体、集成电路、闪存、显示模组等。

真正推动特朗普政府进入「第二阶段」的不只是中国的反制。还有美国政、商两届和股债汇市场的强烈「反对」。

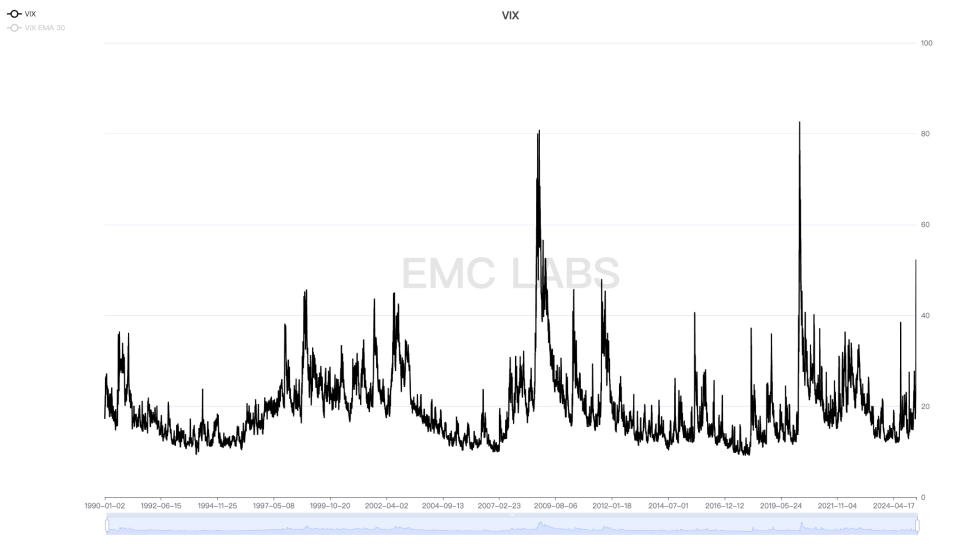

4 月 7 日周一,美三大股指纷纷大跌创下调整低位,进入或逼近技术熊市。次日,VIX 恐慌指数触及 52.33 的高位,为 2008 年次债危机、2020 年新冠疫情危机以来的第三高峰。

S&P 500 VIX 指数

而同期,短端国债收益率在周四一度跌至 3.8310%,长端国债收益率则在周五出现大幅反弹,收于 4.4950% 的高位。

美十年期国债收益率

在美股遭遇大规模抛售后,美债资金也加入了抛售行动,再叠加资金出逃美国去往欧洲等地,美元指数 DXY 亦出现大幅下跌。

美元指数

股债汇「三杀」迫使特朗普政府释放关税战缓和信号,公布豁免名单。同时,美联储亦对外释放「鸽派」信号。波士顿联储主席柯林斯在周五接受《金融时报》采访时表示,美联储在必要时「绝对准备好」动用各种工具来稳定金融市场。

关税战缓和和美联储口头救市,使得美金融市场暂时缓和。周五,美三估值亦纷纷以上涨结束动荡一周。

EMC Labs 判断,美对等关税战进入第二阶段,市场恐惧有所缓和,逐步开始探底,但基于特朗普政府的「非理性」,以及美国经济衰退和通胀方面的巨大风险(本周公布的密歇根大学消费信心指数继续下跌至 50.8),实现 V 形翻转为较小概率事件。

抛压与抛售

本周长短手链上抛压有所减弱,略略止住连续三周的恐慌抛售。全周链上抛售规模为 188816.61 枚,其中短手 178263.27 枚,长手为 10553.34 枚。7 日、9 日短手群体于全球市场恐慌中再现大笔亏损。

目前长手群体仍在发挥稳定器作用,本周增持近 6 万枚,显示出市场流动性仍然相当匮乏。截止周末,短手群体整体仍然处于 10% 的浮亏水平,表明市场依然承受着巨大压力。

链上全市场浮盈浮亏

周期指标

据 eMerge Engine,EMC BTC Cycle Metrics 指标为 0.125 ,市场处于上升中继期。