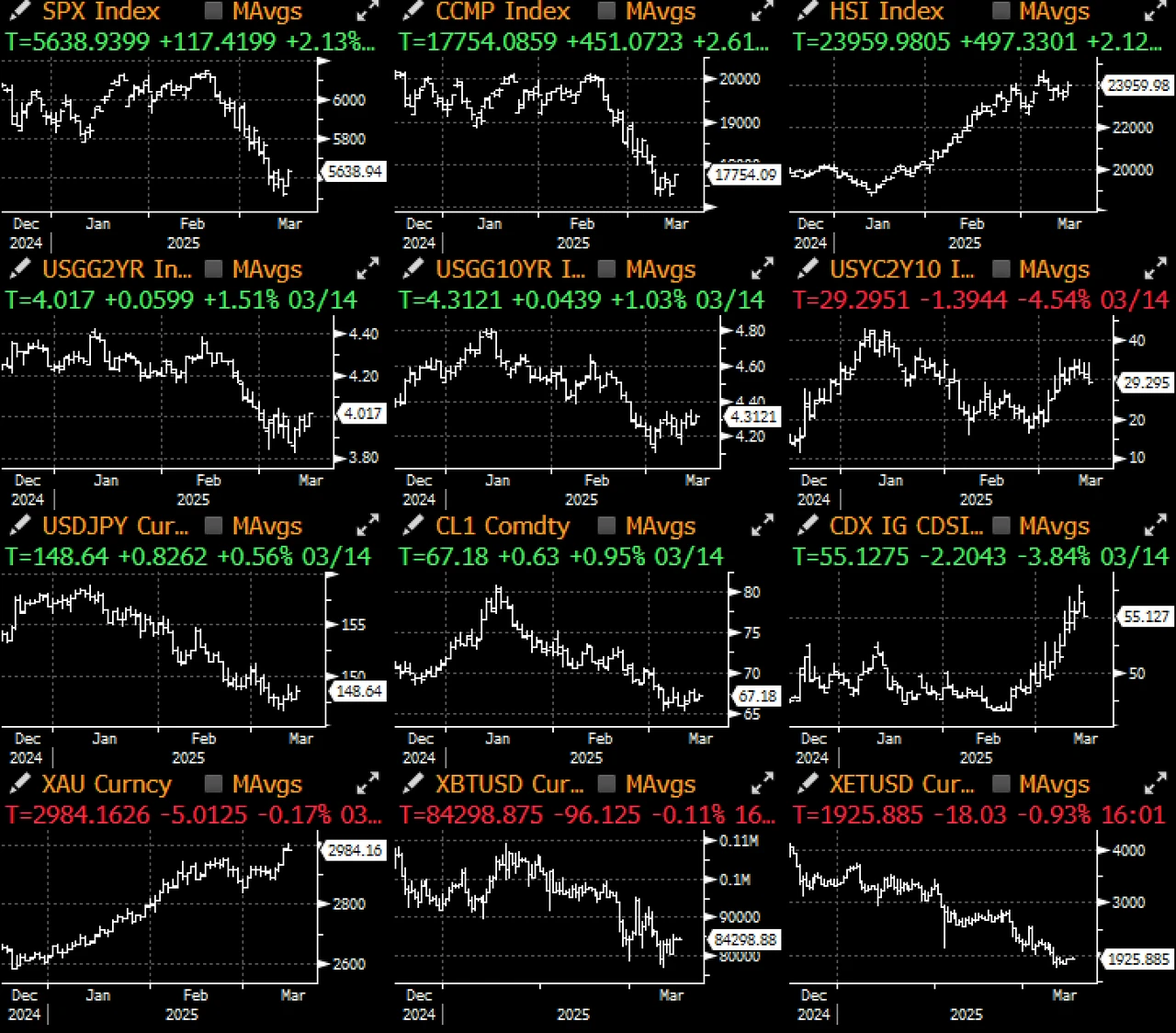

上周资产市场又经历了一次过山车般的波动,不过在各种技术指标(例如 CBOE 看跌看涨期权比率升至去年夏季以来的最高水平)显示极度超卖的情况下,市场于周四/周五迎来了一波不错的反弹。暂时没有新的关税或地缘政治消息、美国政府关门风险解除,加上美股处于极度超卖状态,为上周五市场超过 2% 的反弹提供了动能,但成交量仍然较低。

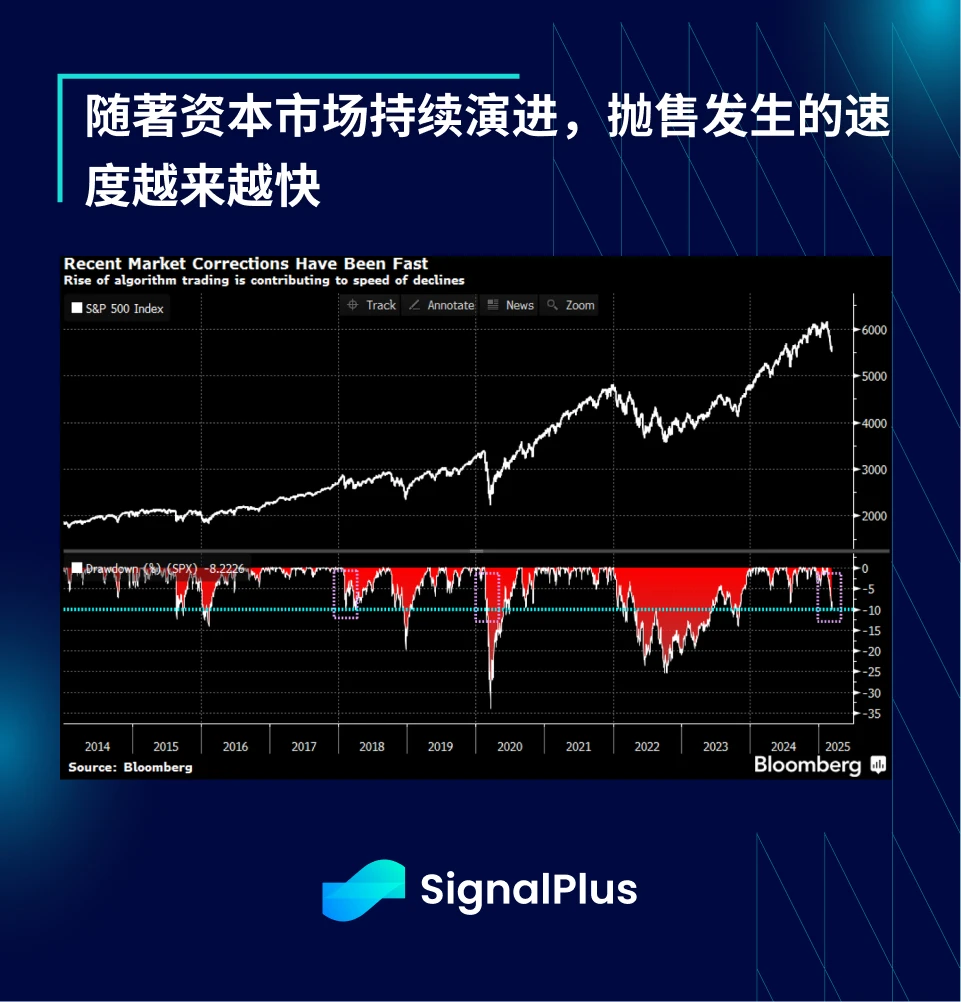

据 Bloomberg 报导,由于自动化交易系统的普及以及严格的风控机制,SPX 指数仅用了 16 天就从近期高点下跌超过 10% ,随著技术进步,市场修正的速度越来越快,最近 3 次重大抛售(2018、 2020 以及 2025)都是有纪录以来最急剧的修正之一。

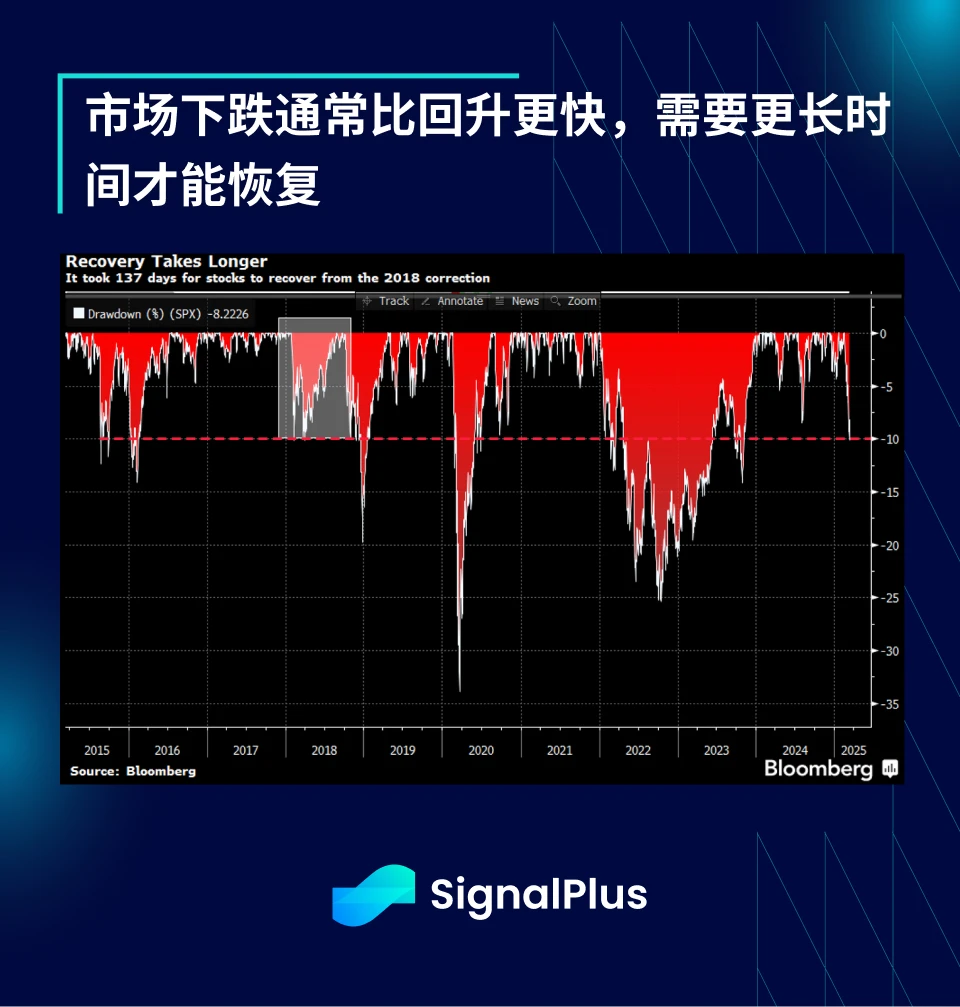

相比之下,市场的复苏往往需要更长的时间,因为当代基金经理受到严格的风险控制约束。2018 年 SPX 下跌 10% 仅用了两周,但花了将近 4.5 个月才完全收复损失。Bloomberg 指出,在过去 24 次市场下跌超过 10% 的情况中,平均恢复时间约为 8 个月,反映出市场通常「慢涨急跌」。

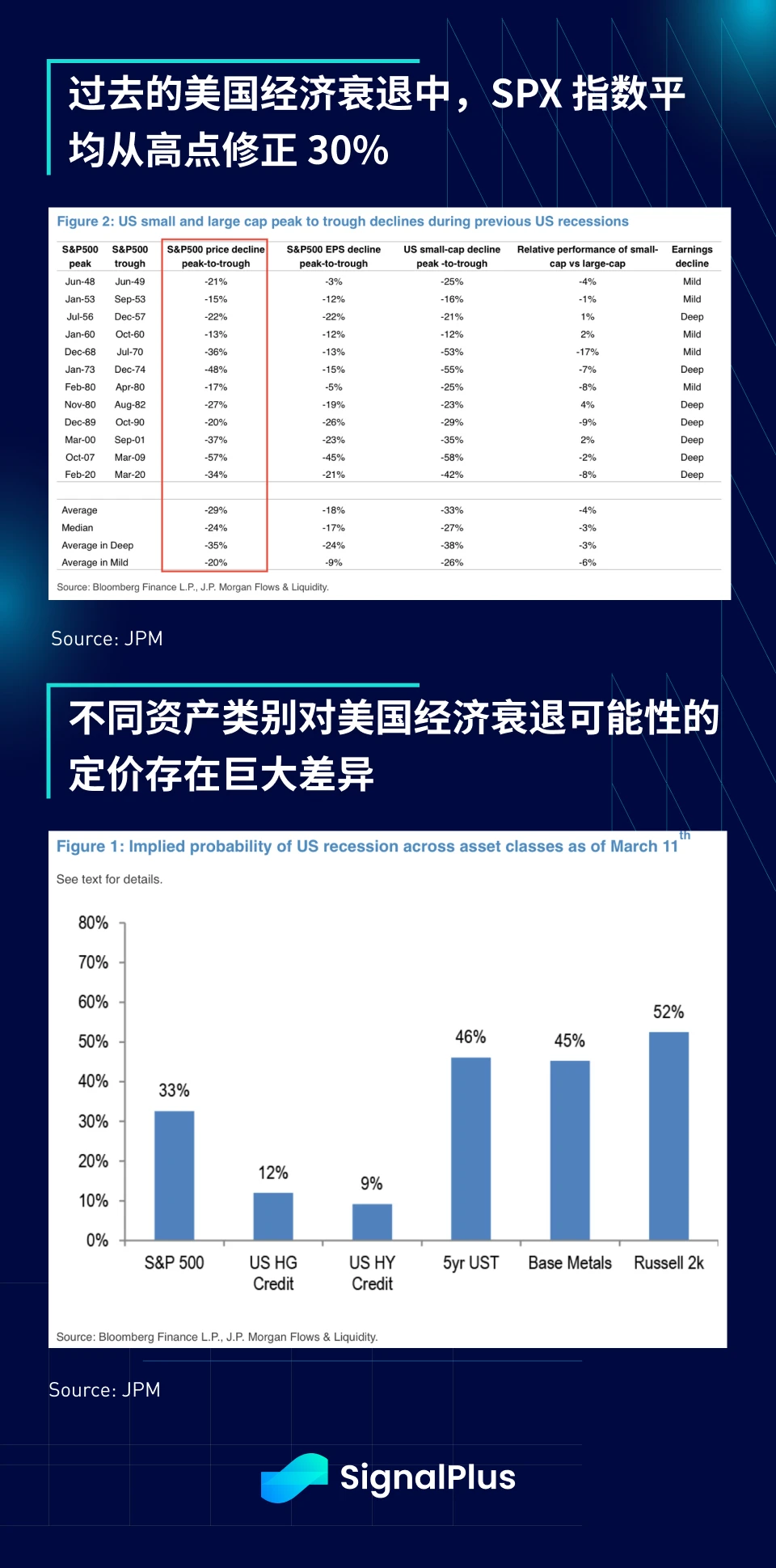

根据摩根大通的数据,过去 12 次美国经济衰退中,美国股市从高点到低点的平均跌幅约为 30% ,而目前 SPX 的调整幅度仅为 9.5% 。简单的推算表明,股市目前隐含的经济衰退可能性为 33% 左右,大宗商品与美债市场隐含的可能性则接近 50% ,而信贷市场隐含的衰退可能性仅为 10% 。

尽管市场仍在努力站稳脚跟,不过华尔街的经济学家已经提前做出反应,高盛成为首家大幅下调美国 2025 年 GDP 增长预测的主要投行,将增长预期从 2.4% 砍至 1.7% ,并指出由于关税影响增加,「下调的主要原因是对贸易政策的假设变得更加不利」。与此同时,摩根大通将美国经济衰退的可能性上调至 40% ,并指出其依赖低融资利率、高资本流动和有吸引力的美元资产来支撑不断上升的财政赤字的「过度特权(exorbitant privilege)」正面临风险。

此外,由于民主党在政府关门谈判中几乎完全对 Trump 让步,这为 DOGE 铺平了道路,使其至少在 9 月之前能够持续推进其激进的削减成本行动。

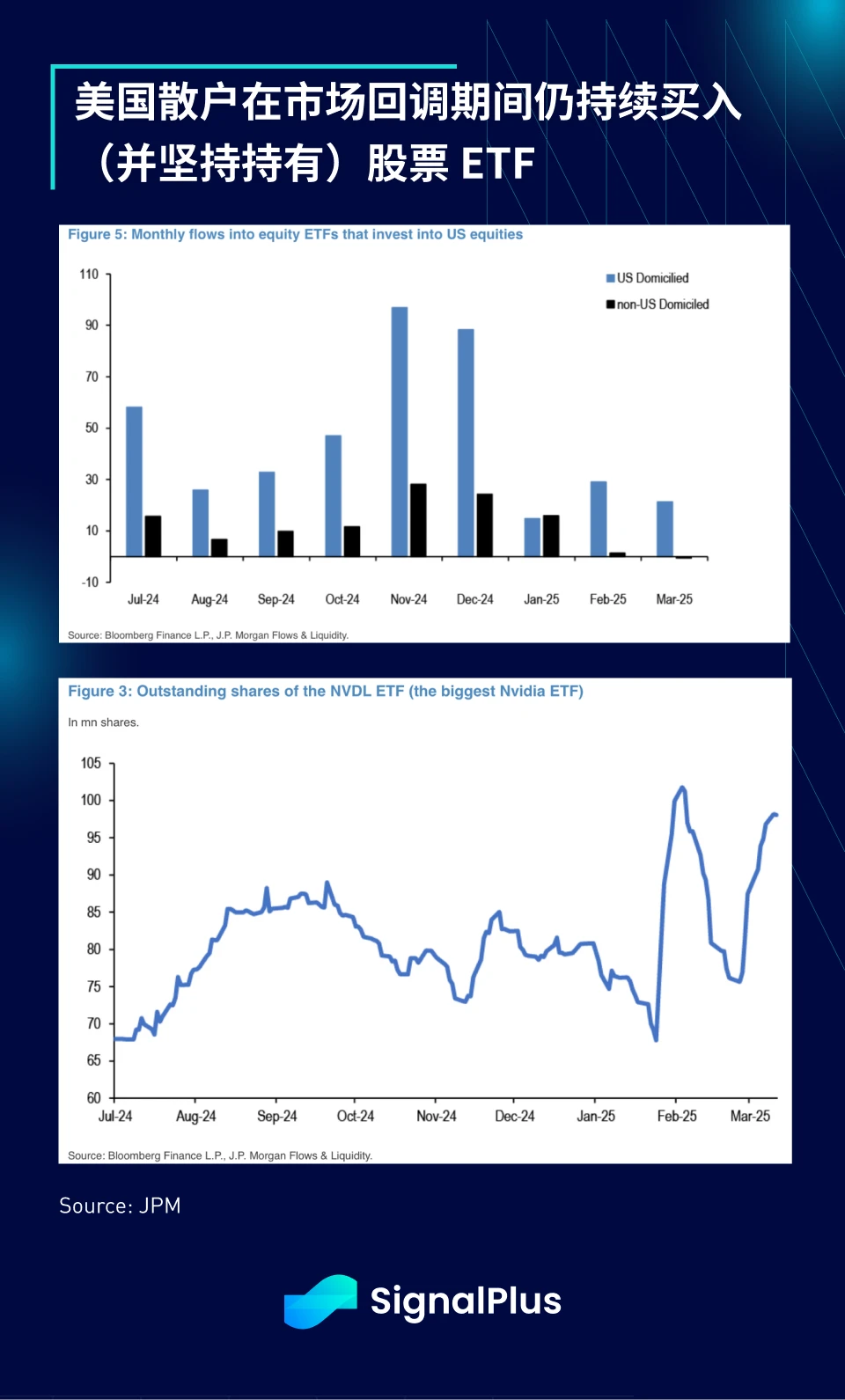

从数据来看,散户似乎尚未提前因应经济放缓。美股 ETF 自 2 月市场见顶以来几乎每天都出现资金净流入,而增长型 ETF(如 Nvidia)的持仓也反弹至历史高点附近。

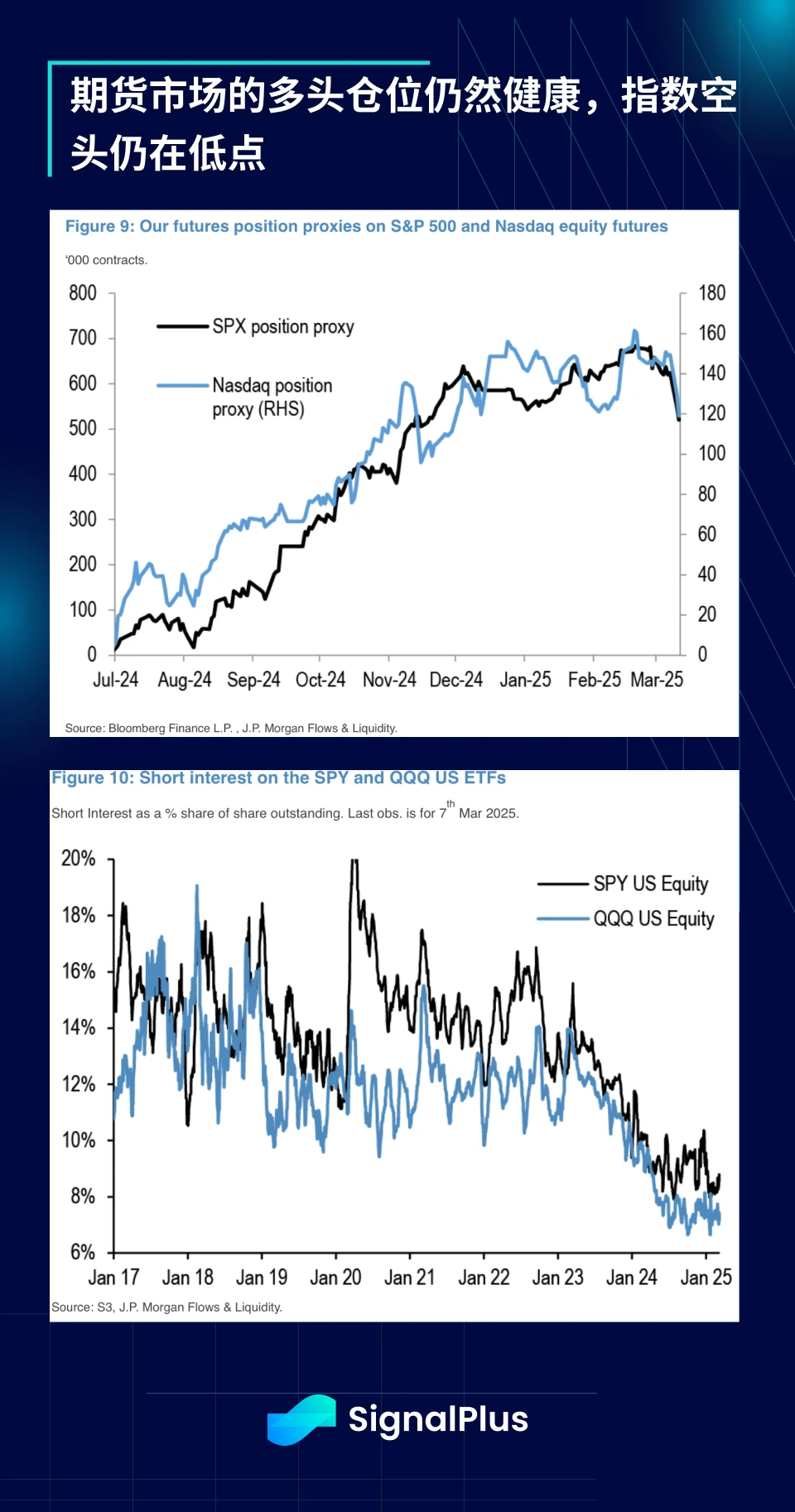

与此同时,期货多头仓位虽有所回落,但相较历史水平仍然偏高。此外,SPX 和 Nasdaq 的空头仓位仍在低点,表明市场仍缺乏做空力量。

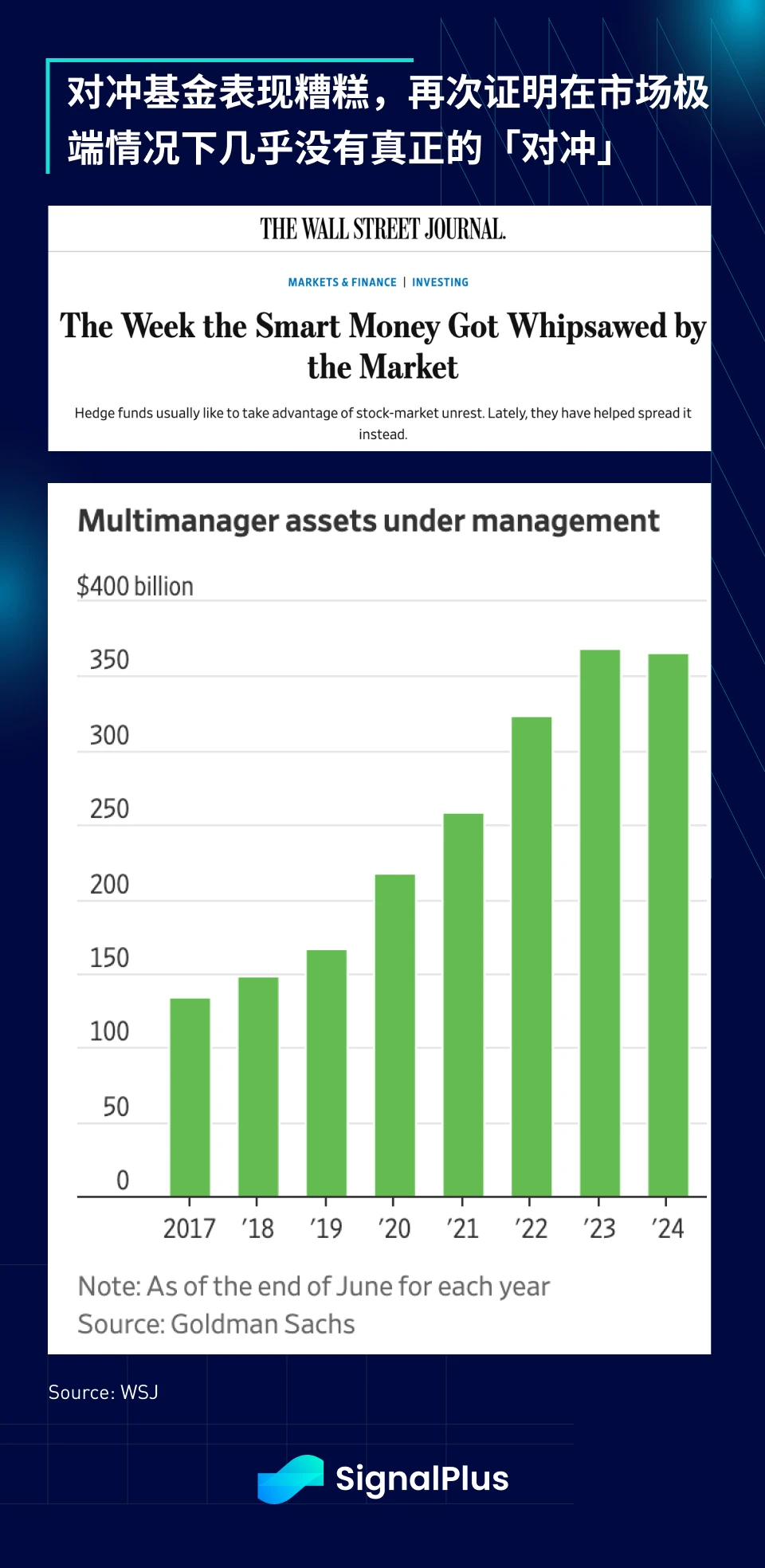

市场认为这次抛售主要来自主导整个宏观交易市场的「多策略」对冲基金。《华尔街日报》报导称,顶级对冲基金(Millennium、Point 72、Citadel 等)在 2 月和 3 月的表现中罕见地出现多个标准差的回撤与止损,这在它们长期交易历史中极为少见。

周二市场持续动荡。高盛向客户发送报告称,选股型对冲基金刚刚经历了自 2022 年 5 月以来最糟糕的 14 天表现。

Millennium 基金 2 月下跌 1.3% , 3 月前 6 天已下跌 1.4% ,其两个专注于指数再平衡的交易团队今年已经损失约 9 亿美元。 -- WSJ

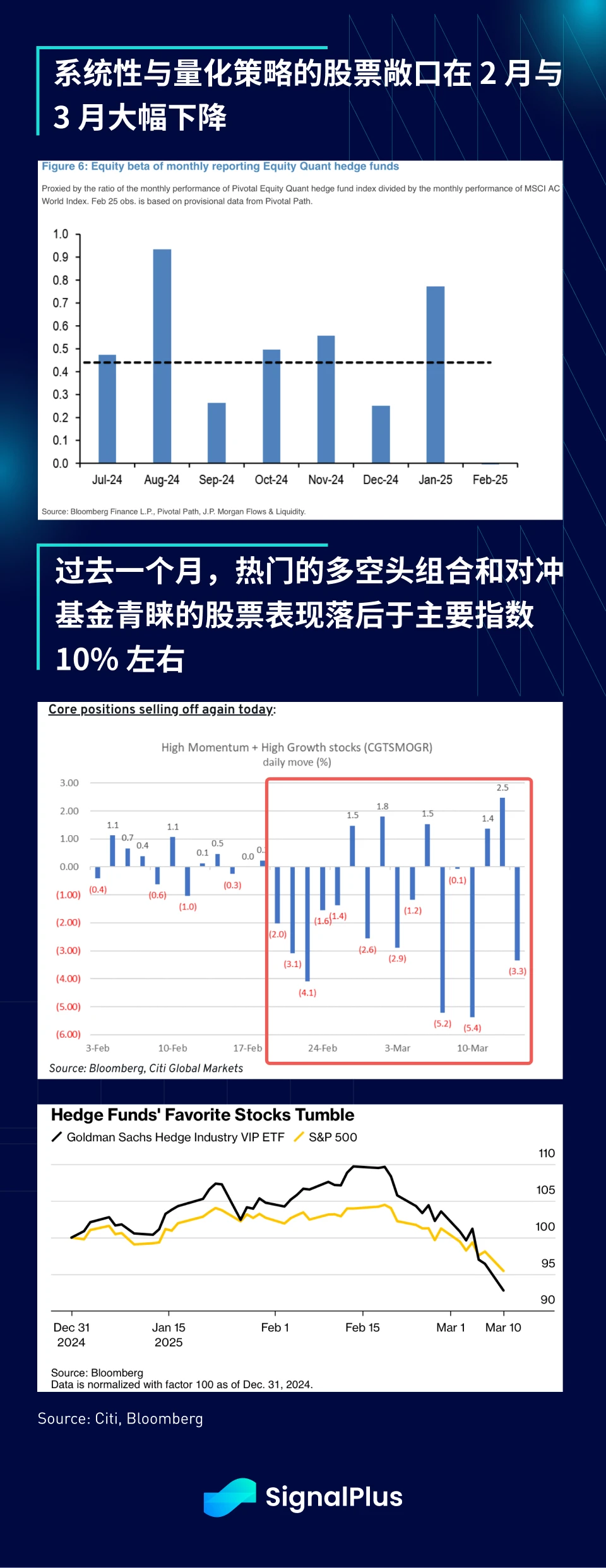

摩根大通的数据进一步支持这一观点,数据显示,股票量化对冲基金的股票风险敞口大幅下降,在增长与动能交易中,热门多空配对策略遭受重创,而追踪最受对冲基金青睐的股票的基金过去一个月的表现落后 SPX 约 10% 。

不幸的是,市场的痛苦不仅限于公开市场,投资银行业务也受到了严重影响,由于关税的不确定性,并购活动已放缓至 20 多年来最糟糕的水平。

根据 Dealogic 数据,今年前两个月美国的并购活动创下 20 多年来最不活跃的水平,截至上周五,仅完成 1, 172 宗交易,总价值 2, 268 亿美元。与去年同期相比,交易量与交易规模均下降约三分之一,这也是 2003 年以来交易量最少的开年表现。-- Reuters

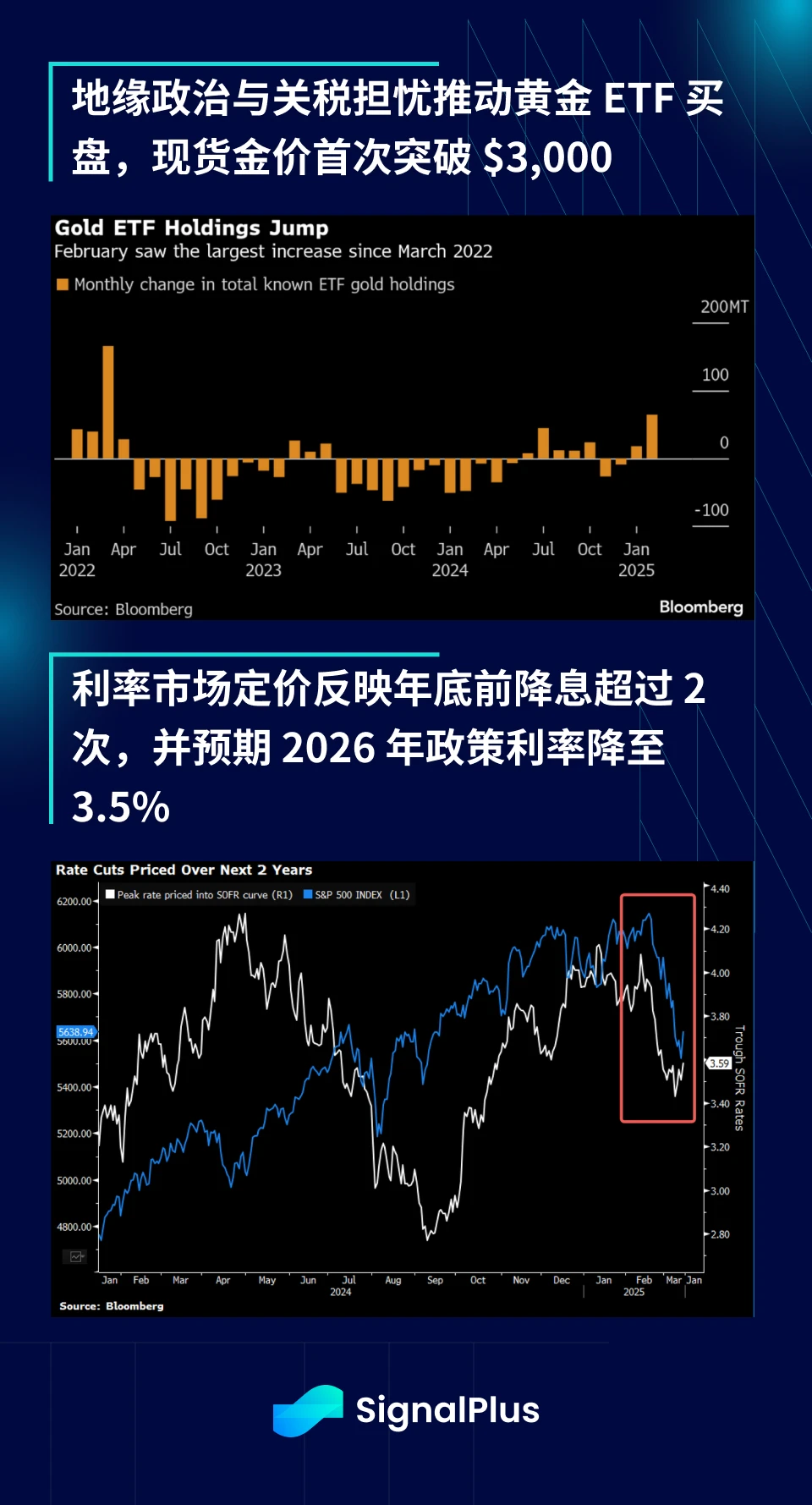

另一方面,除了黄金之外,(短期)固定收益是这波经济增长恐慌的另一主要受益者。期货市场再次重新定价,预测年底前降息超过 2 次,而隔夜利率将在明年年底前降至 3.5% 左右。

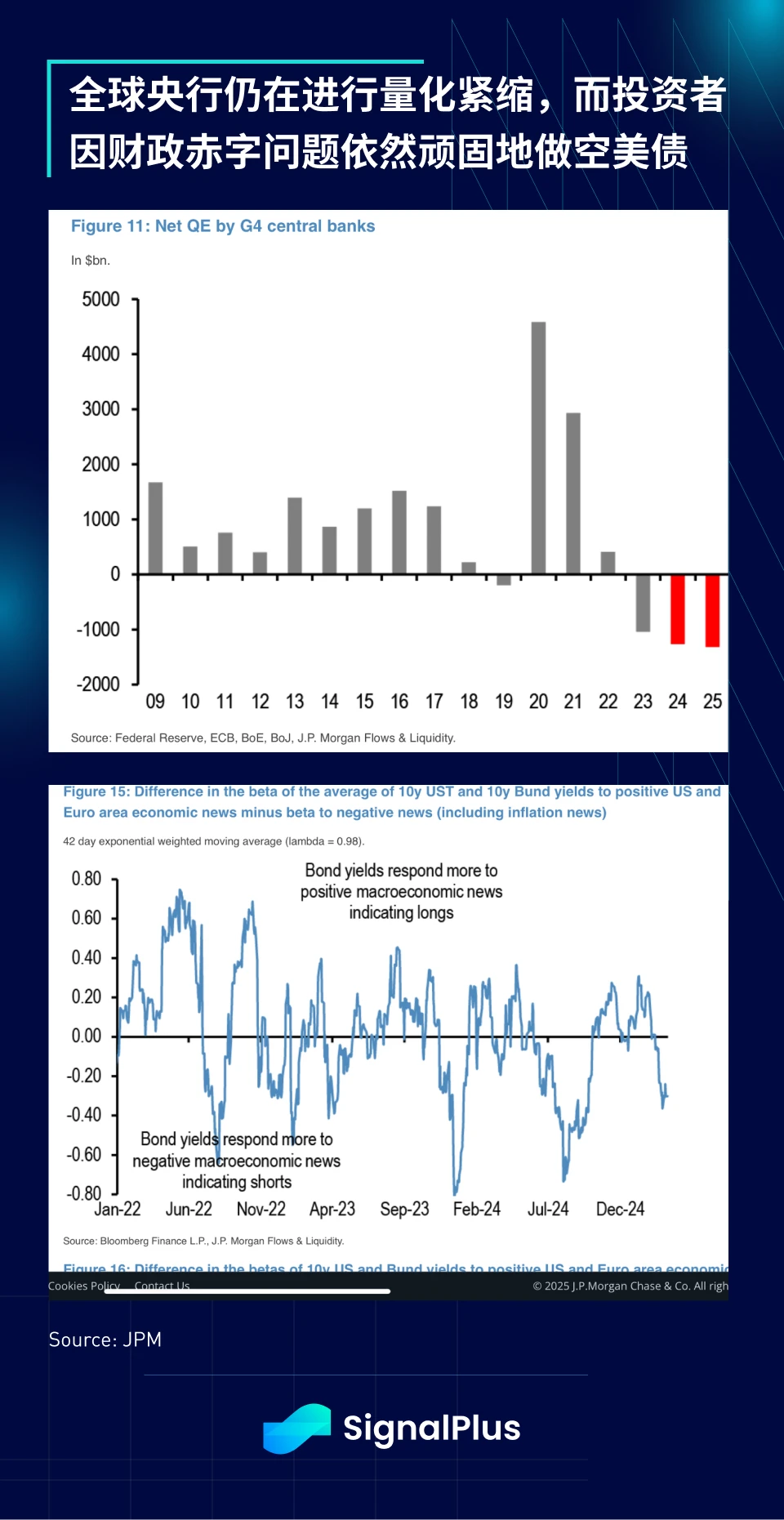

无庸置疑,全球央行持续进行量化紧缩撤出流动性,加上市场对美国财政赤字的担忧导致美债市场持续存在大量空头部位,这两者都进一步推动了近期债券市场的反弹。

与历史平均相比,主要大型股之外的股票估值仍然相对受控,而经济硬数据的表现可能会优于快速恶化的软数据,因此市场普遍认为,在我们应对关税不确定性的同时,这仍然是一个「逢低买入」的市场。

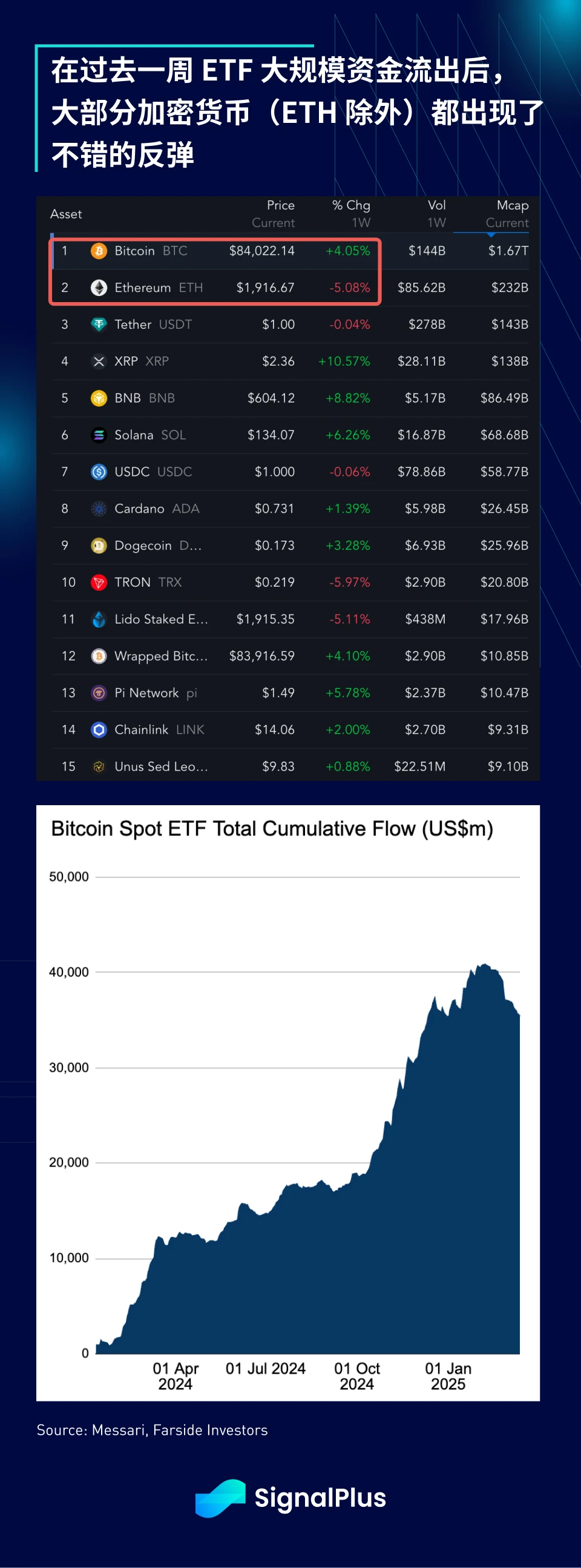

在加密货币领域,市场情绪仍然低迷,在令人失望的美国政府战略储备计划后,BTC 价格在 $ 80 K 附近徘徊,不过随著市场风险情绪在上周五回暖,altcoins 表现较佳,Solana(SOL)、Chainlink(LINK)和 XRP 在过去一周有 10% 左右的涨幅。

BTC ETF 上周出现了创纪录的资金流出,短期内市场似乎进入盘整区间,交易员已开始通过看跌期权进行下行风险对冲。

由于市场情绪受到影响,上市比特币矿企已开始转向债务市场来满足其资本支出融资需求。目前,只要融资渠道保持开放,矿企应能维持运营而无需大规模抛售 BTC,从而控制市场卖压,然而,这一领域仍值得密切关注。目前,MSTR 的资产净值溢价保持在 1.8 倍左右,而加权平均 BTC 持仓成本约为 $ 67 K,较当前市场价格仍有 15-20% 的价格缓冲空间。

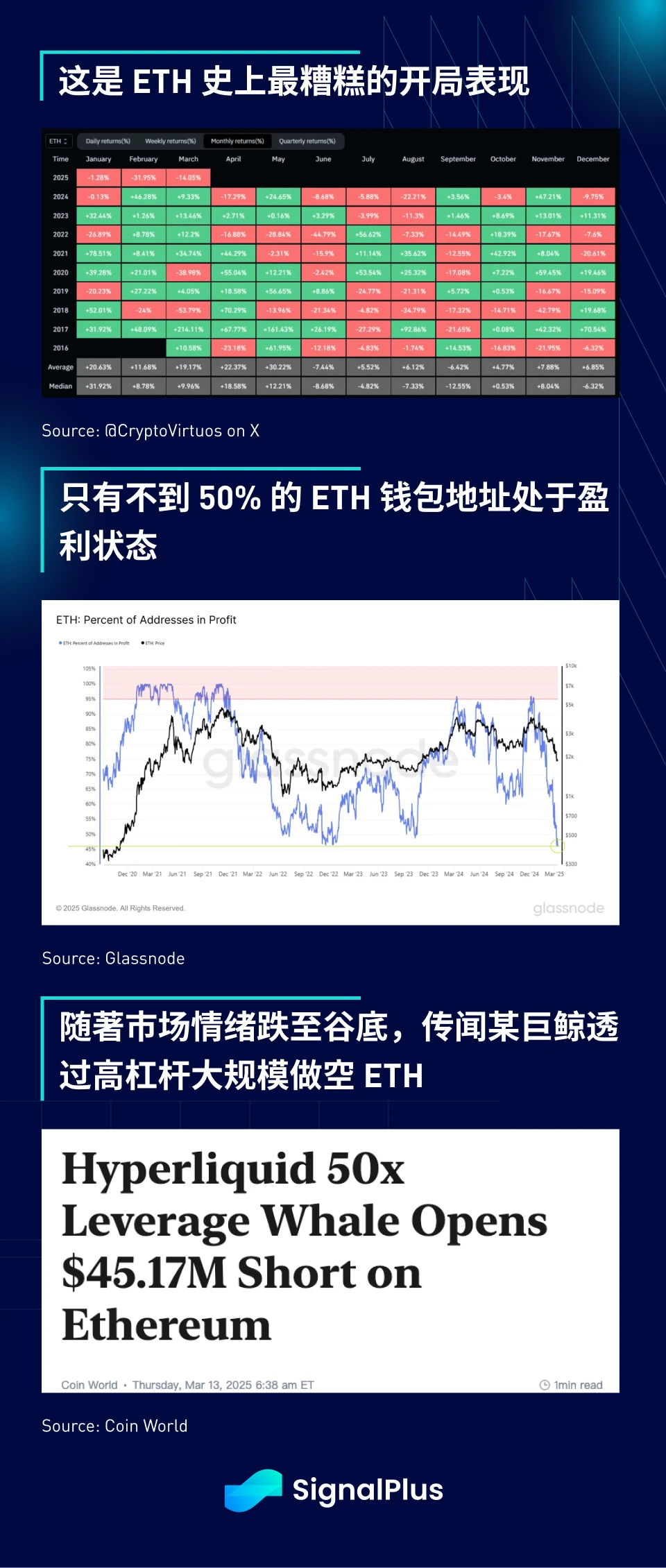

尽管风险市场有所反弹,ETH 依然处于弱势,周跌幅再度扩大 5% ,同期表现落后 BTC 约 10% 。BTC/ETH 比率跌至 0.023 ,这一水平自 2021 年以来就不曾出现,当时 BTC 现货价格仅约 $ 35 K。

市场情绪冷淡、盈亏止损压力、缺乏新的叙事驱动力、Layer 2 价值分配问题尚待解决等因素持续拖累 ETH 的表现。根据 CoinGecko 数据,稳定币的总市值($ 2, 360 亿)已经超过 ETH($ 2, 260 亿),所有 ERC 20 代币的总市值( $ 2, 550 亿)也同样如此。不仅如此,这也是 ETH 历史上首次在新年开局的前三个月出现负报酬,年初至今价格已跌 近 48% ,只有不到 50% 的活跃钱包地址处于盈利状态,亏损面广泛蔓延。

不幸的是,基于目前以太坊的生态系统结构性问题,很难指望价格会迅速回暖,且目前尚无迹象显示以太坊基金会将进行任何重大的战略调整。

如市场流传的一句话:「持续打击,直到士气提振」- 提醒各位保持警惕!

您可在 t.signalplus.com 使用 SignalPlus 交易风向标功能,获取更多实时加密资讯。如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlusCN,或者加入我们的微信群(添加小助手微信,请删除英文和数字中间的空格:SignalPlus 123)、Telegram 群以及 Discord 社群,和更多朋友一起交流互动。

SignalPlus Official Website:https://www.signalplus.com