原文标题:The Restaking Wars: Eigenlayer vs Symbiotic

原文作者:Ignas,DeFi 研究员

原文编译:Ismay,BlockBeats

我本周原本在撰写一篇关于加密领域新兴趋势的博客文章,但不得不迅速转变方向,专注于再质押。

原因是 Eigenlayer 的最大竞争对手 Symbiotic 刚刚推出,且存款上限在一天内几乎达到了 2 亿美元。新兴趋势可以稍后再看,但高收益的 farm 机会不能错过。

除了 Karak,我们现在有三个再质押协议。那么究竟发生了什么,它们有何不同,我们应该如何应对?

Symbiotic 推出的动机

坊间流传的热门八卦是 Paradigm 曾接洽 Eigenlayer 的联合创始人 Sreeram Kannan 希望投资,但 Kannan 选择了 Paradigm 的竞争对手 Andreessen Horowitz (a16z),a16z 领投了 1 亿美元的 B 轮融资。

从那以后,Eigenlayer 发展成为第二大 DeFi 协议,TVL) 达到 188 亿美元,只有 Lido 更大,TVL 为 335 亿美元。EIGEN 代币尚不可转让,但 FDV) 已达到 133.6 亿美元。

考虑到 Eigenlayer 在 2023 年 3 月的估值为 5 亿美元 FDV,这相当于账面收益增加了 25 倍。

难怪 Paradigm 不开心,作为回应,Paradigm 资助了 Symbiotic,使其成为 Eigenlayer 的直接竞争对手。Symbiotic 从 Paradigm 和 Cyber Fund 获得了 580 万美元的种子轮融资,尚不知道它的估值是多少。

Paradigm 和 a16z 之间的竞争是众所周知的(也是个笑话),但故事还有第二部分。

Symbiotic 的第二大主要投资者 Cyber Fund 是由 Lido 的联合创始人 Konstantin Lomashuk 和 Vasiliy Shapovalov 创立的。

Coindesk 在五月报道,「与 Lido 有关的人认为 Eigenlayer 的再质押方法可能对其主导地位构成潜在威胁。」

Lido 错过了 LRT 代币的趋势,实际上,stETH 的 TVL) 在过去三个月中停滞不前并减少了 10%。与此同时,EtherFi 和 Renzo 的流入量飙升,分别达到了 62 亿美元和 30 亿美元的 TVL。

使用 LRT 进行再质押显得尤为吸引人,因为它提供了更高的收益,尽管目前很多收益实际上是积分 farm。

为了巩固 Lido 的地位,Lido DAO 启动了「Lido 联盟」,其首要任务是发展一个无许可的去中心化再质押生态系统。

「……鉴于再质押市场的迅速崛起等多种因素。为响应他的部分号召,我们提出以下框架,以支持围绕 stETH 生态系统的出现,同时保持协议不变。」

顺便说一下,列出的战略重点之一是重申 stETH 是一种 LST,而不是成为 LRT。

这太棒了,因为我们获得了更多的代币,并有更多的空投 farm 机会。

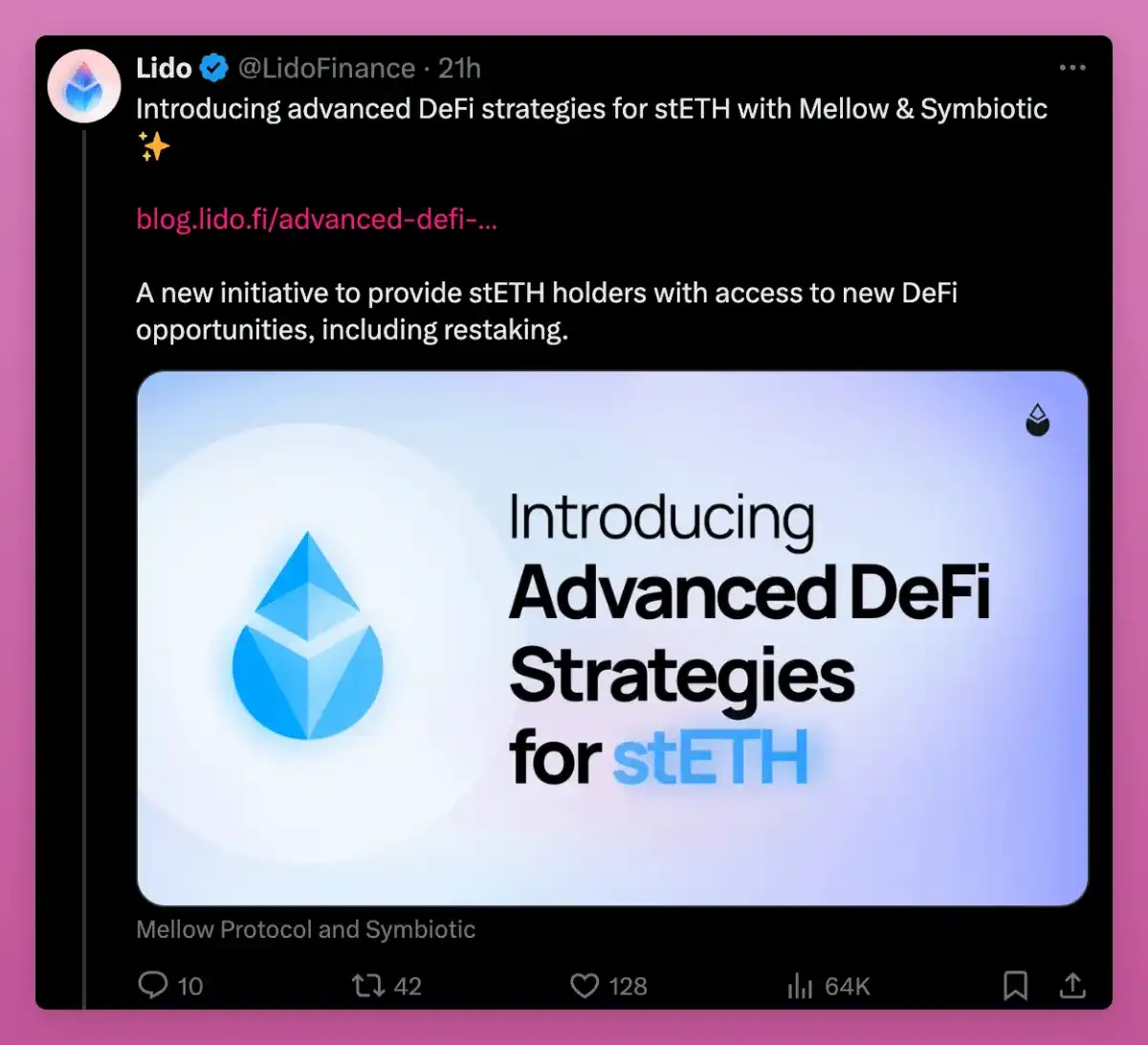

就在初步讨论的一个月后,关键的联盟成员 Mellow 在 Symbiotic 上推出了由 stETH 存款支持的 LRT 存款。

但在深入探讨 Mellow LRT 的独特功能和 farm 机会之前,让我们先退一步,讨论一下 Symbiotic 与 Eigenlayer 有何不同。

Symbiotic vs. Eigenlayer

Symbiotic:无许可和模块化

Symbiotic 以无许可和模块化设计为特色,提供了更多的灵活性和控制权。其主要特色如下:

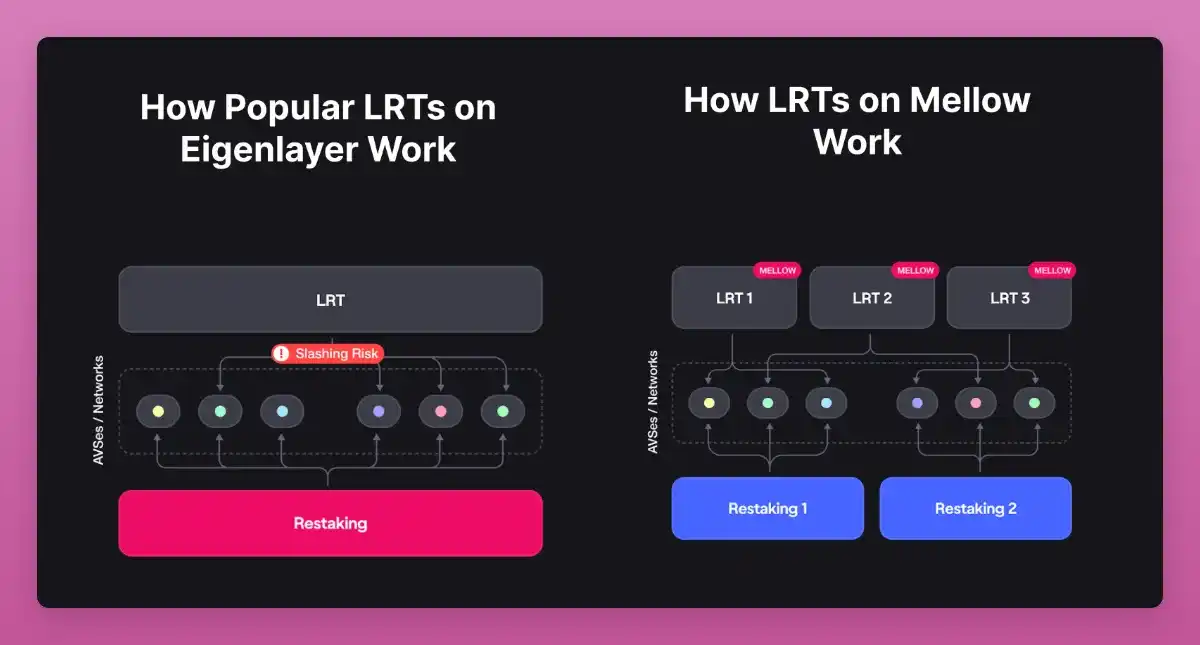

多资产支持:Symbiotic 允许直接存入任何 ERC-20 代币,包括 Lido 的 stETH、cbETH……这使得 Symbiotic 比 Eigenlayer 更加多样化,而 Eigenlayer 主要专注于 ETH 及其衍生品(据我所知,Eigenlayer 将来也可能支持其他资产)。

可定制参数:使用 Symbiotic 的网络可以选择其抵押资产、节点运营商、奖励和惩罚机制。这种模块化设计使网络能够根据其特定需求自由调整其安全设置。

不可变的核心合约:Symbiotic 的核心合约是不可升级的(类似于 Uniswap),这减少了治理风险和潜在的故障点。即使团队消失,Symbiotic 仍能继续运作。

无许可设计:通过允许任何去中心化应用无需批准即可集成,Symbiotic 提供了一个更加开放和去中心化的生态系统。

Symbiotic 的联合创始人兼 CEO Misha Putiatin 在接受 Blockworks 采访时表示,「Symbiotic 的意思是『像避开火一样避开竞争,并尽可能无私,尽可能不带偏见。』」

Misha 还告诉 Blockworks,「Symbiotic 不会与其他市场参与者竞争——因此不会提供本地质押、汇总或数据可用性服务。」

当 dApp 启动时,它们通常需要管理自己的安全模型。然而,无许可、模块化和灵活的 Symbiotic 设计允许任何人使用共享安全来保护其网络。

「我们的项目目标是改变叙述——你不必本地启动——在我们之上、在共享安全之上启动对你来说将更安全、更容易,」Misha 告诉 Blockworks。

实际上,这意味着加密协议可以为其本地代币启动本地质押以增加网络安全。例如,Ethena 与 Symbiotic 合作,通过质押 ENA 实现 USDe 跨链安全。

Ethena 正在将 Symbiotic 与 LayerZero 的去中心化验证网络(DVN)框架集成,以实现 Ethena 资产如 $USDe 的跨链安全,由质押的 $ENA 支持。这是他们基础设施和系统中将利用质押 $ENA 的几个部分中的第一个,——Symbiotic 博客文章。

其他用例包括跨链预言机、阈值网络、MEV 基础设施、互操作性、共享排序器等。

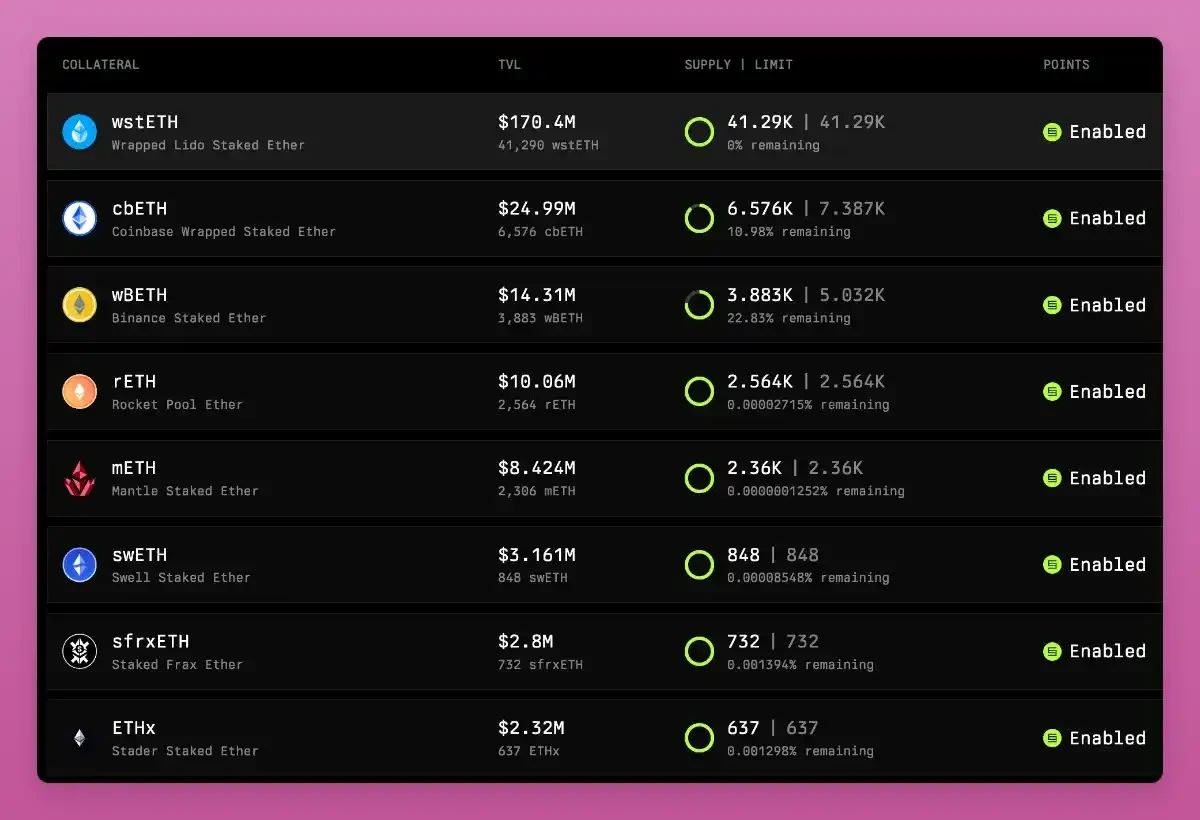

Symbiotic 于 6 月 11 日启动,stETH 的存款上限在 24 小时内达到。哦,我是否提到过存款人的积分?!

Eigenlayer:管理和整合方法

Eigenlayer 采用了一种更加管理和整合的方法,专注于利用以太坊 ETH 质押者的安全性来支持各种 dApp(AVS):

单一资产焦点:Eigenlayer 主要支持 ETH 及其衍生品。这种专注可能会限制其灵活性,相比之下,Symbiotic 提供更广泛的多资产支持。不过,可以添加更多资产。

集中管理:Eigenlayer 管理将质押的 ETH 委托给节点运营商,然后这些节点运营商验证各种 AVS。这种集中管理有助于简化操作,但可能会导致捆绑风险,使得更难准确评估单个服务的风险。

你可以在我之前的博客文章中阅读它的工作原理。

动态市场:Eigenlayer 提供了一个去中心化信任的市场,允许开发者使用汇聚的 ETH 安全性来启动新协议和应用程序。风险在池中存款人之间共享。

削减和治理:Eigenlayer 的管理方法包括处理削减和奖励的特定治理机制,可能提供较少的灵活性。

说实话,Eigenlayer 是一个极其复杂的协议,风险和整体运作超出了我的理解范围,哈哈。我不得不从各种来源汇总批评意见来撰写这一部分。其中之一就是来自 Cyber Fund 本身。

我并不偏向任何一方,我相信 Symbiotic 与 Eigenlayer 的比较将在 DeFi 极客中引发热议。

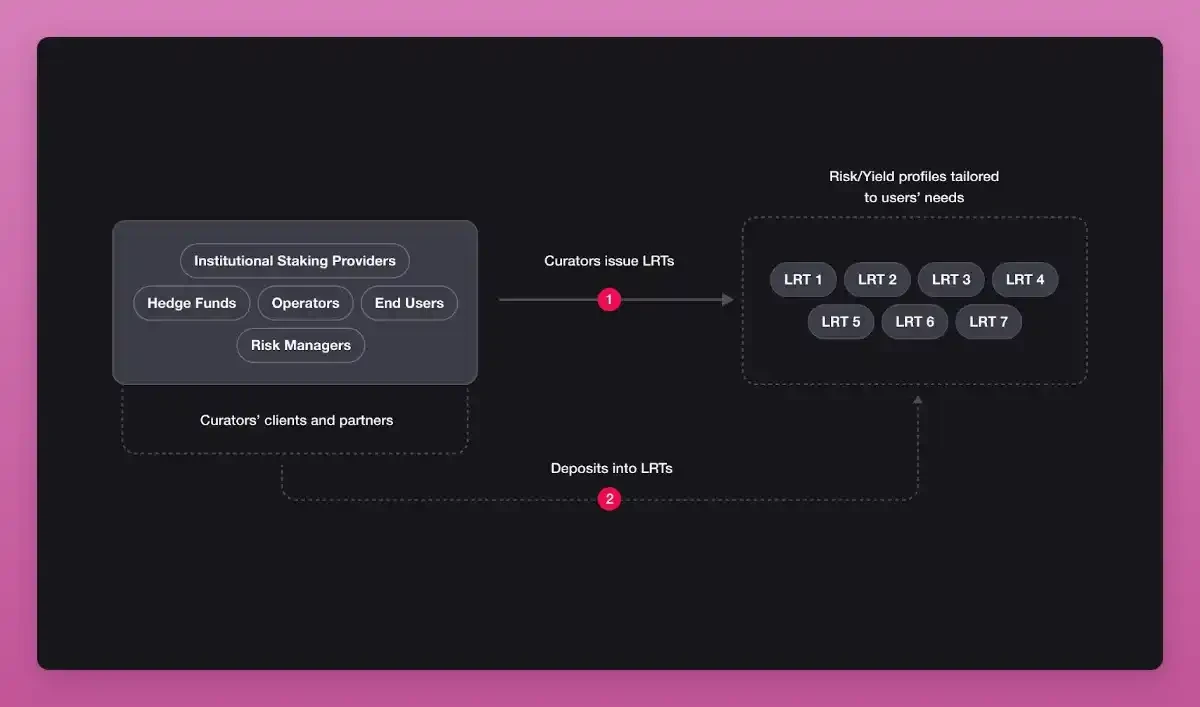

认识 Mellow 协议:模块化 LRTs

Symbiotic 上线后,最让我感到惊讶的是 Mellow 协议上立即推出的 LRTs。作为 Lido 联盟的成员,Mellow 从 Lido 的市场营销、集成支持以及流动性启动中受益。

作为交易的一部分,Mellow 将奖励 Lido 1 亿个 MLW 代币(占总供应量的 10% ),这些代币将在 TGE 后锁定在一个 Lido 联盟的法人实体中。

这些代币将与团队代币遵循相同的归属和悬崖期条款:TGE 后有 12 个月的悬崖期,悬崖期结束后开始 30 个月的归属期(根据反馈对条款进行了修改)。

联盟提案中提到了另外两个好处:

「Lido 的节点运营商可以启动他们自己的可组合 LRT,并通过选择适合他们需求的 AVS 来控制风险管理过程,而不是面对 LRT 或再质押协议的强加。」

「这将有助于扩展 Lido 在以太坊验证之外的地理和技术去中心化努力。」

合作的影响还需要时间显现,但 LDO 在 24 小时内上涨了 9% 。这真是了不起!

有趣的是,在 Lido 合作推文发布之前,四个 LRT 池之一的 4200 万美元上限已经达到了。

无论如何,如果你熟悉 Eigenlayer 的 LRTs 如 Etherfi 和 Renzo,你会知道将资金存入 Mellow 会双倍有趣:你同时获得 Symbiotic 和 Mellow 的积分。

但 Mellow 与 Eigenlayer 的 LRTs 不同……

Mellow 为 LRTs 解决了哪些问题?

Mellow 协议允许任何人部署 LRT。对冲基金、质押服务提供商(如 Lido!),甚至我也可以(理论上)做到。

这也意味着 LRT 的数量急剧增加,这损害了它们的流动性并使其在 DeFi 协议中的集成变得复杂。

不过,它也有一些优势:

多样化的风险概况: 目前的 LRTs 通常强迫用户接受统一的风险概况。Mellow 允许多个风险调整模型,使用户能够选择自己偏好的风险暴露。

模块化基础设施: Mellow 的模块化设计让共享安全网络请求特定资产和配置。风险策展人可以根据他们的需求创建高度定制的 LRTs。

智能合约风险: 通过允许模块化风险管理,Mellow 减少了智能合约和共享安全网络逻辑中的错误风险,为再质押者提供了更安全的环境。

运营商集中化: Mellow 分散了运营商选择的决策,防止集中化,确保了平衡和去中心化的运营商生态系统。

LRT 循环风险: Mellow 的设计解决了由于提款关闭而导致的流动性紧缩风险。目前,提款需要 24 小时。

有趣的是,Mellow 特别提到他们可以在任何质押协议之上启动 LRT,如 Symbiotic、Eigenlayer、Karak 或 Nektar。但如果看到 Mellow 直接与 Eigenlayer 合作,我会非常惊讶。

然而,如果看到当前的 Eigenlayer LRT 协议与 Symbiotic 或 Mellow 合作,我不会感到惊讶。事实上,Coindesk 报道称,一位接近 Renzo 和 Symbiotic 的消息人士提到,Renzo 一个月前已经在讨论与 Symbiotic 的集成。

最后,无许可的 Mellow 保险库的酷炫之处在于,我们可能会有 DeFi 代币的 LRTs。想象一下 ENA LRT 代币,它是在 Symbiotic 上的液体再质押 ENA,用于保障 USDe 的跨链。

本周期在代币经济学上创新不多,但 Symbiotic 可能会使持有 DeFi 治理代币再次具有吸引力。

DeFi Degen 的再质押战争攻略

截至撰写本文时,Mellow 上已有四个 LRT 保险库,分别由四位独特的策展人管理。存款上限即将达到。

Symbiotic 和 Mellow LRT 启动的时机非常完美: EtherFi S 2 积分活动在 6 月 30 日结束,Renzo S 2 正在进行中,而 Swell 空投应该会在提款启用时很快到来。

我几乎担心 LRT farm 空投到期后该如何处理我的 ETH。感谢风投和大户的游戏,空投农民们也会吃得很好。

目前游戏非常简单:存入 Symbiotic 以获得积分,或提高风险水平,直接在 Mellow 上进行 farm。

请注意,由于 Symbiotic 的 stETH 存款已经达到上限,你将无法再赚取 Symbiotic 积分,但会获得 1.5 倍的 Mellow 积分。

空投 farm 游戏可能会类似于 Eigenlayer 的玩法:Mellow LRTs 将会集成到 DeFi 中,我们会看到在 Pendle 上的杠杆 farm,以及多个借贷协议上的 farm。

但我认为 Symbiotic 代币可能会在 EIGEN 可交易之前就上线。

在接受 Blockworks 采访时,Putiatin 表示,主网可能「最早在夏末为一些网络上线。」这是否意味着代币也会同步上线?

从 Eigenlayer 窃取再质押的热度可能是一个聪明的举动,特别是在市场很快变得乐观的情况下,考虑到 Symbiotic 的积极合作策略。

让我最震惊的两个合作伙伴是:The Blockless 和 Hyperlane。两个协议最初与 Eigenlayer 合作作为共享安全的 AVSs,但它们是否在改变联盟?

也许 Symbiotic 承诺了更多的支持和代币分配?我需要更多的答案!

无论如何,这些再质押战争对我们这些空投 farm 农民来说是好事,因为它提供了更多机会,并可能促使 Eigenlayer 提前推出代币。

Symbiotic 仍处于早期阶段,但早期存款流入非常乐观。我目前正在 Symbiotic 和 Mellow 上进行 farm,但计划在策略开放后迁移到 Pendle YTs。

我相信 Pendle 的 Symbiotic YT 代币到期日将为我们提供更多关于 Symbiotic TGE 时间表的见解。

最后一点:Karak

你以为我忘记了它,对吧?

Karak 是一个混合体。它类似于 Eigenlayer,但不是使用 AVSs,而是将它们称为分布式安全服务(DSS)。

Karak 还推出了自己的 Layer 2 (名为 K 2),用于风险管理和 DSSes 的沙盒。不过,它更像是一个测试网而不是一个真正的 L2。

但 Karak 设法吸引了超过 10 亿美元的 TVL!为什么?主要有两个原因:

Karak 支持 Eigenlayer LRTs: 因此,farm 用户存入 LRTs 同时赚取 Eigenlayer、LRT 和 Karak 的积分。

Karak 成功筹集了超过 4800 万美元: 投资方包括 Coinbase Ventures、Pantera Capital 和 Lightspeed Ventures。知名投资者的支持有望带来高额空投。

在我下面的帖子中了解更多关于 Karak 的信息:

自从四月份的公告以来,Karak 还没有宣布任何重要的合作伙伴、在 Karak 上启动的知名 LRT 协议或任何独家的 DSS/AVS 合作伙伴。

我真的希望看到 Karak 更积极的发展,因为 Symbiotic 正在大力追赶 Eigenlayer。Karak 需要加快步伐。