После обвала рынка 10/11, ситуация на всем крипторынке стала вялой, маркет-мейкеры и инвесторы понесли значительные потери, а восстановление капитала и настроений требует времени. Однако крипторынок никогда не испытывает недостатка в новой волатильности и возможностях, и мы по-прежнему сохраняем оптимизм в отношении будущей конъюнктуры. Потому что тенденция слияния основных криптоактивов с традиционными финансами в новые форматы не изменилась, а, наоборот, в период рыночного спада быстро накапливает «ров» (конкурентные преимущества).

I. Укрепление консенсуса на Уолл-стрит

3 декабря председатель SEC США Пол Аткинс в эксклюзивном интервью на NYSE для Fox заявил: «В ближайшие годы весь финансовый рынок США может перейти на блокчейн».

Аткинс сказал:

(1) Ключевое преимущество токенизации заключается в том, что если актив существует в блокчейне, структура владения и свойства актива будут高度 прозрачными. В то время как текущие публичные компании часто не знают, кто именно их акционеры, где они находятся и где хранятся акции.

(2) Токенизация также有望 реализовать расчеты по принципу «T+0», заменив действующий цикл расчетов по сделкам «T+1». В принципе, механизм поставки против платежа (DVP) / получения против платежа (RVP) в блокчейне может снизить рыночные риски и повысить прозрачность, тогда как временной разрыв между клирингом, расчетами и расчетами по funds является одним из источников системного риска.

(3) Считает, что токенизация — это неизбежная тенденция в финансовых услугах, основные банки и брокеры уже движутся в направлении токенизации. Весь мир, возможно, даже не потребуется 10 лет... maybe это станет реальностью через несколько лет. Мы активно принимаем новые технологии, чтобы确保 США сохраняли лидирующие позиции в таких областях, как криптовалюты.

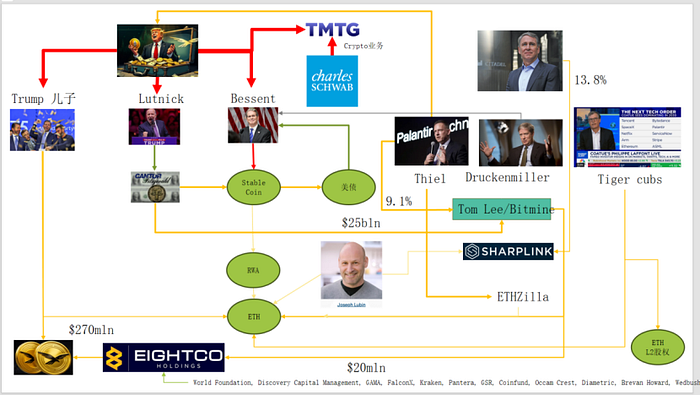

Фактически, Уолл-стрит и Вашингтон уже выстроили капитальную сеть для глубокого проникновения в криптосферу, формируя новую нарративную цепочку: Американская политико-экономическая элита → Гособлигации США (казначейские облигации) → Стейблкоины / Крипто-казначейские компании → Ethereum + RWA + L2

(1) Стейблкоины (USDT, USDC, долларовые активы, стоящие за WLD, и т.д.)

Основная часть резервных активов — это краткосрочные казначейские облигации + банковские депозиты, хранящиеся через брокеров типа Cantor.

(2) Казначейские облигации США (US Treasuries)

Выпуск и управление осуществляются со стороны Treasury / Bessent.

Используются Palantir, Druckenmiller, Tiger Cubs и др.др. в качестве низкорисковых активов для получения процентного дохода.

А также являются доходными активами, которые преследуют стейблкоины / казначейские компании.

(3) RWA (Реальные активы, оцифрованные в блокчейне)

От казначейских облигаций, ипотечных кредитов, дебиторской задолженности до жилищного финансирования (housing finance).

Токенизация осуществляется через протоколы Ethereum L1 / L2.

(4) Доли в ETH & ETH L2

Ethereum является основной цепью, на которой размещаются RWA, стейблкоины, DeFi, AI-DeFi.

Акции / Токены L2 представляют собой право требования на будущие объемы交易 и потоки денежных средств от комиссий.

Эта цепочка выражает:

Долларовый кредит → Казначейские облигации США → Резервы стейблкоинов → Различные крипто-казначейские / RWA протоколы → В конечном итоге оседают на ETH / L2.

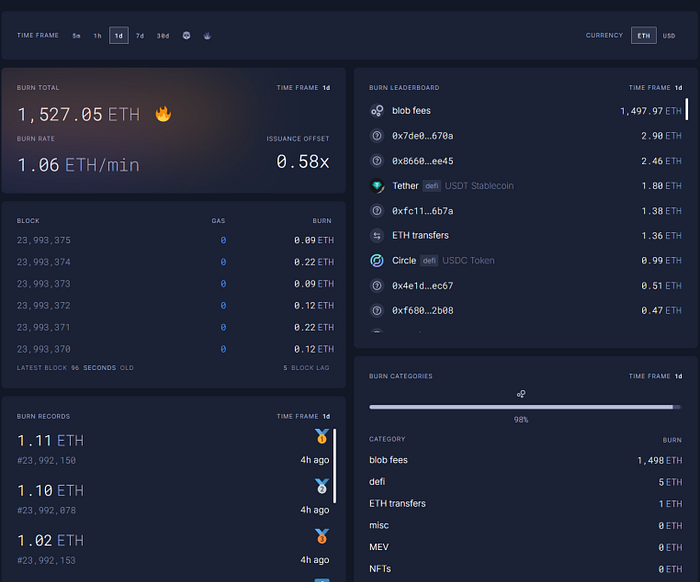

По показателю TVL (общая заблокированная стоимость) в RWA, по сравнению с состоянием других публичных блокчейнов после падения 10/11, ETH является единственным публичным блокчейном, который быстро восстановился после падения и вырос. Текущий TVL составляет 12.4 миллиарда, что составляет 64.5% от общего объема в криптосфере.

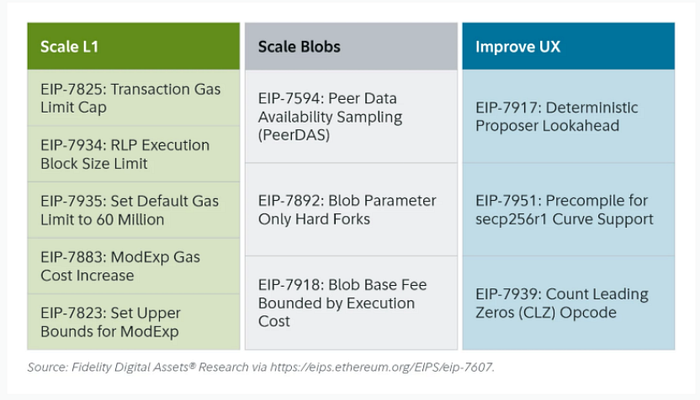

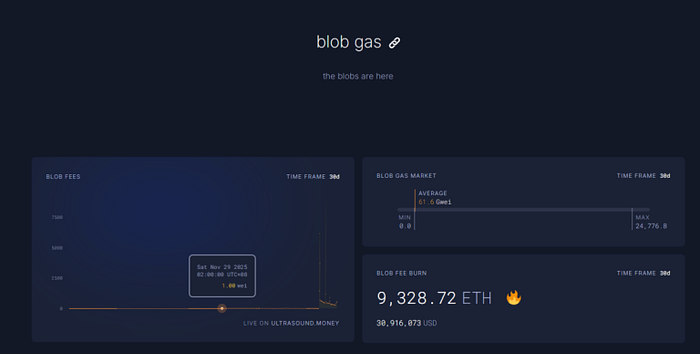

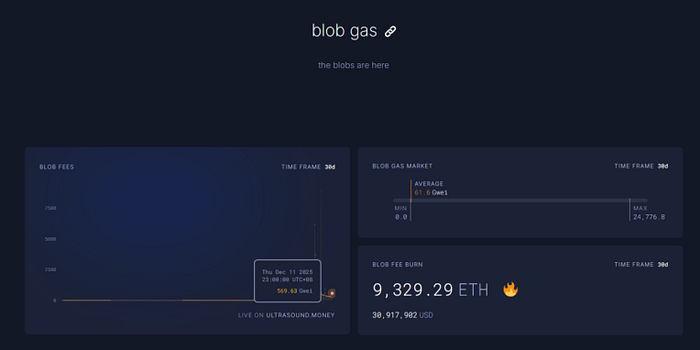

Недавнее обновление Ethereum Fusaka не вызвало большого ажиотажа на рынке, но с точки зрения эволюции сетевой структуры и экономической модели это стало «вехой». Fusaka — это не просто масштабирование через такие EIP, как PeerDAS, а попытка решить проблему недостаточного захвата стоимости основной сетью L1, возникшую в результате развития L2.

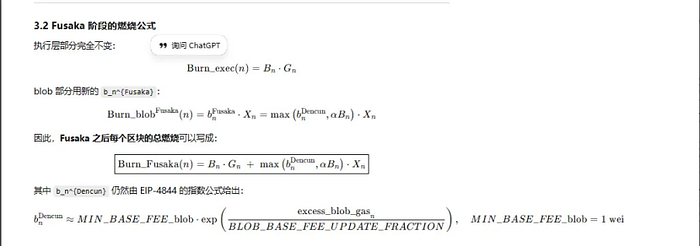

(1) London (одномерное): сжигался только уровень выполнения, ETH начал структурно сжигаться из-за объема использования L1.

(2) Dencun (двумерное + независимый рынок blob): сжигание уровня выполнения + blob, запись данных L2 в blob также сжигала ETH, но при низком спросе часть blob была几乎 равна 0.

(3) Fusaka (двумерное + привязка blob к L1): чтобы использовать L2 (blob), необходимо платить как минимум по фиксированной пропорции от базовой комиссии L1, которая сжигается, активность L2 более стабильно отображается в сжигании ETH.

III. Укрепление технической стороны Ethereum

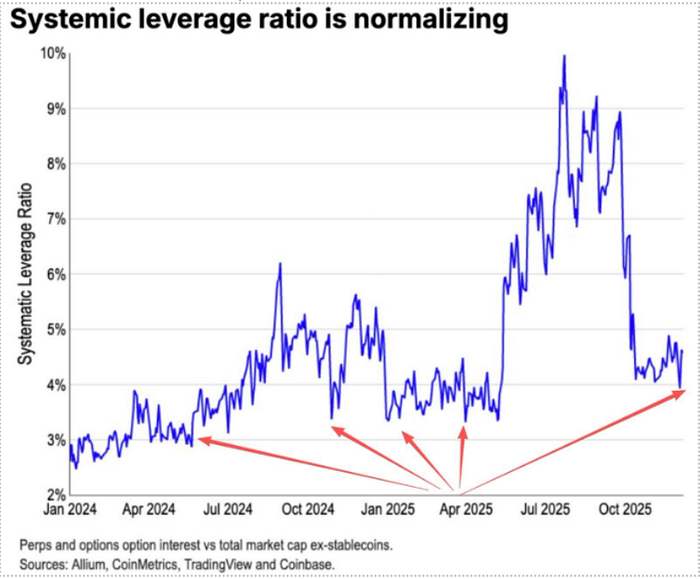

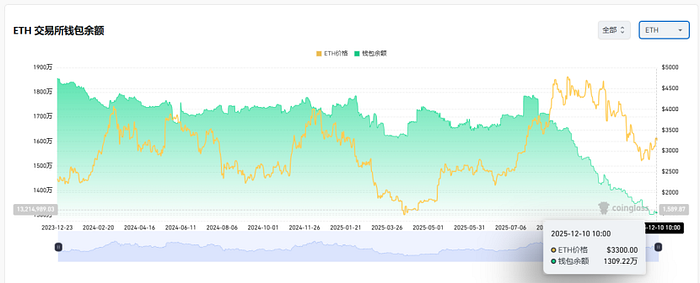

Во время падения 10/11 фьючерсное кредитное плечо ETH было充分清理лено, в конце концов дошло до кредитного плеча спот-рынка, одновременно многие, у кого не было достаточной веры в ETH, привели к тому, что многие древние OG纷纷减仓 и убежали. Согласно данным Coinbase, спекулятивное кредитное плечо в криптосфере снизилось до исторически низкого уровня в 4%.

Press enter or click to view image in full size

США в будущем будут активно снижать налоги, снижать процентные ставки, ослаблять регулирование криптовалют, Китай будет适当宽松, финансово стабилизировать (подавлять волатильность).

В условиях相对宽松ных ожиданий со стороны США и Китая, сценария подавления下行 волатильности активов, в период крайней паники, когда капитал и настроения еще не полностью восстановились, ETH по-прежнему находится в хорошей «зоне удара» для покупки.