Автор: Silvio

Компиляция: Saoirse, Foresight News

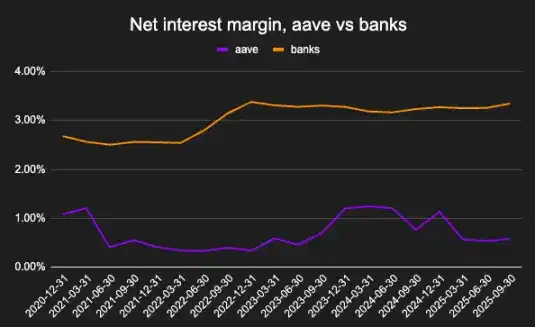

Один доллар на банковском депозите приносит банку в 10 раз больше дохода, чем эквивалентная сумма USDC в Aave. Это явление может показаться негативным для сферы DeFi-кредитования, но на самом деле оно больше отражает структурные особенности текущего рынка криптовалют, а не долгосрочный потенциал ончейн-кредитования.

Чистая процентная маржа — показатель прибыльности депозитов. Банки под управлением FDIC, Aave под управлением Blockworks.

В этой статье рассматриваются следующие вопросы: текущие практические способы использования кредитных протоколов, структурные причины их более низкой маржинальности по сравнению с банками и то, как эта ситуация может измениться по мере того, как кредитный бизнес постепенно выйдет за рамки нативных криптовалютных циклов левериджа.

Роль ончейн-кредитования

Моя первая работа была связана с анализом банковских портфелей и оценкой кредитоспособности заемщиков. Банки направляют кредитные средства реальному бизнесу, и их прибыль напрямую связана с макроэкономикой. Аналогичным образом, анализ заемщиков в децентрализованных финансовых протоколах помогает понять роль кредита в ончейн-экономике.

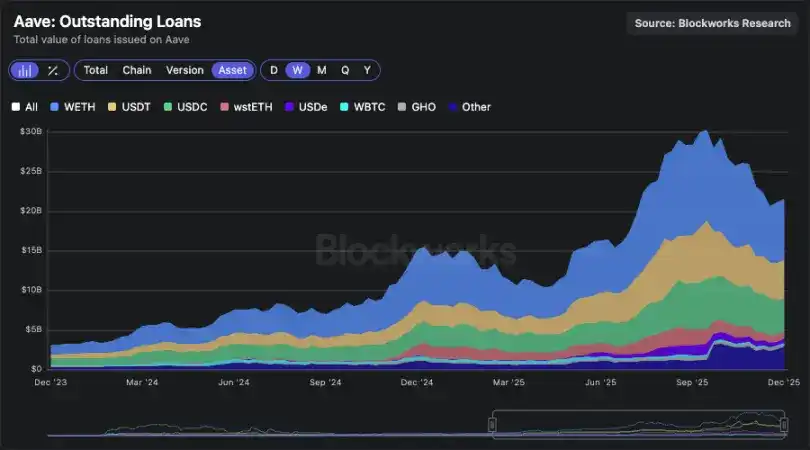

График данных о непогашенных кредитах в Aave

Сумма непогашенных кредитов в Aave превысила 20 миллиардов долларов, что является впечатляющим результатом — но зачем вообще брать кредиты в ончейне?

Фактическое использование заемных средств в Aave

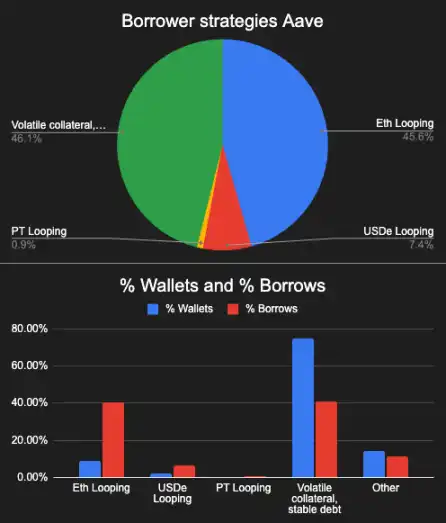

Стратегии заемщиков можно разделить на четыре категории:

1. Заимствование WETH под залог приносящего доход ETH: доходность от стейкинга ETH обычно выше, чем у WETH, что создает структурный базисный трейдинг (по сути, «занимать WETH и при этом получать доход»). В настоящее время на такие сделки приходится 45% от общего объема непогашенных кредитов, причем большая часть средств поступает от нескольких «китов». Эти кошельки часто связаны с эмитентами стейкинг-ETH (такими как платформа EtherFi) и другими «рециркулирующими стейкерами». Риск этой стратегии заключается в том, что стоимость заимствования WETH может резко возрасти, что быстро приведет к падению коэффициента обеспечения ниже уровня ликвидации.

Предполагаемый график ставок по кредитам WETH: если ставка остается ниже 2.5%, базисный трейдинг прибылен.

2. Стабикоины и рециркулирующие стейкеры PT: Подобный базисный трейдинг можно выстроить и с помощью приносящих доход активов, таких как USDe, чья доходность может превышать стоимость заимствования USDC. До 11 октября эта стратегия была очень популярна. Хотя структурно она привлекательна, она сильно зависит от изменений фандинг-рейтов и политики стимулирования протоколов — что объясняет, почему объем таких сделок быстро сокращается при изменении рыночных условий.

3. Волатильный залог + долг в стабикоинах: Это самая популярная стратегия среди пользователей, подходящая для двух типов потребностей:一是 желание нарастить экспозицию к криптовалюте с помощью левериджа,二是 реинвестирование заимствованных стабикоинов в высокодоходный «ликвидный майнинг» для базисного трейдинга. Эта стратегия напрямую связана с возможностями получения доходности от майнинга и является основным источником спроса на займы в стабикоинах.

4. Прочие остаточные типы: Включают «стабильный залог + волатильный долг» (для шортинга активов) и «волатильный залог + волатильный долг» (для торговли парами активов).

1) Распределение весов стратегий заимствования кошельков в Aave; 2) Распределение количества кошельков по стратегиям

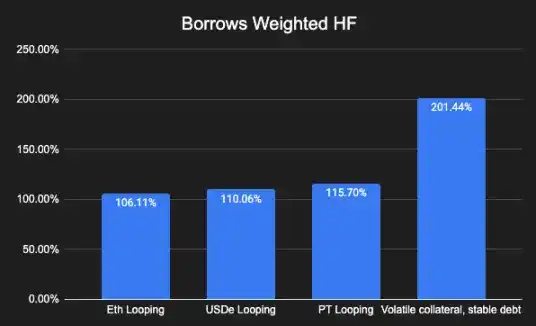

График коэффициента обеспечения, взвешенный по сумме займа

Для каждой из этих стратегий существует цепочка создания стоимости, состоящая из нескольких протоколов: эти протоколы используют Aave для интеграции торговых процессов и распределения доходов среди розничных пользователей. Сегодня именно эта способность к интеграции является ключевым конкурентным барьером на рынке криптовалютного кредитования.

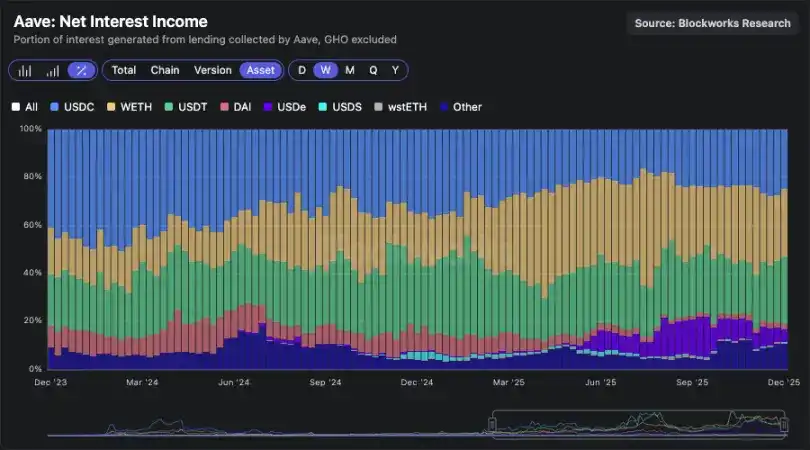

Стратегия «волатильный залог + долг в стабикоинах» вносит наибольший вклад в маржинальный процентный доход (доход от кредитования USDC и USDT составляет более 50% от общего объема выручки).

Доля процентного дохода по типам активов

Хотя некоторые предприятия или частные лица действительно используют криптокредиты для финансирования операционной деятельности или повседневных расходов, масштабы такого практического использования очень ограничены по сравнению с использованием «для арбитража цепочек ончейн-левериджа / разницы в доходности».

Три ключевых фактора, стимулирующих рост кредитных протоколов:

- Ончейн-возможности для заработка: Например, запуск новых проектов, ликвидный майнинг (например, майнинг на платформе Plasma);

- Структурный базисный трейдинг с глубокой ликвидностью: Например, пары ETH/wstETH и сделки со стабикоинами;

- Партнерства с крупными эмитентами: Такие партнерства помогают выходить на новые рынки (например, стабикоин pyUSD в сочетании с RWA).

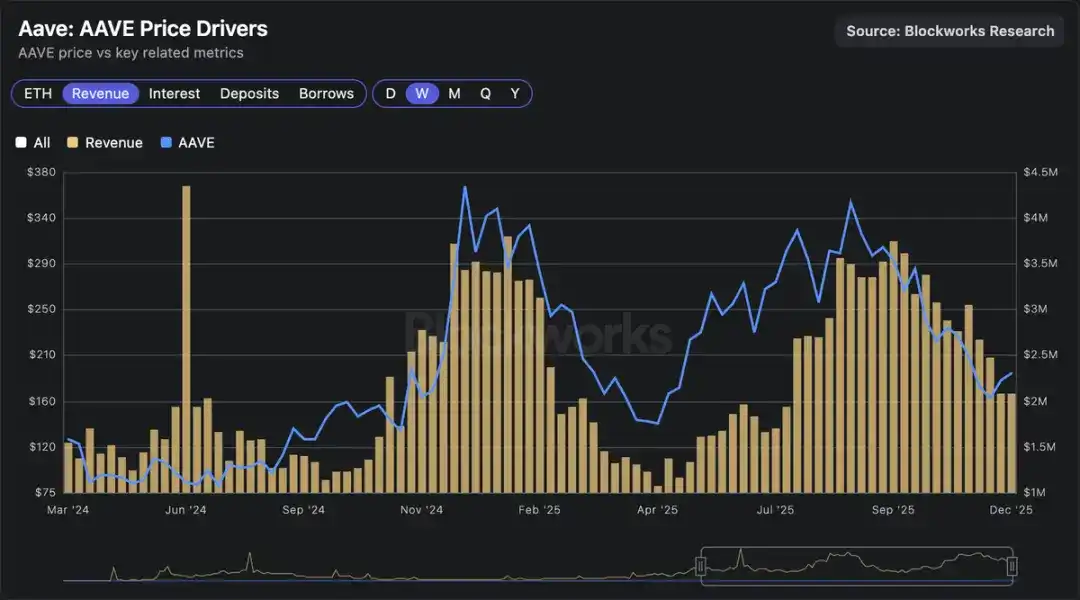

Кредитный рынок механически напрямую связан с «крипто-ВВП» (бета-корреляция), так же как банки по своей сути являются барометром «ВВП реального мира». Когда цена криптовалют растет, возможностей для заработка становится больше, объем приносящих доход стабикоинов увеличивается, а эмитенты применяют более агрессивные стратегии — что в конечном итоге способствует росту выручки кредитных протоколов, увеличению выкупа токенов и росту цены токена Aave.

Корреляция оценки кредитного рынка и выручки: Оценка кредитного рынка напрямую связана с выручкой.

Сравнение банков и ончейн-кредитного рынка

Как упоминалось ранее, 1 доллар в банке в 10 раз эффективнее по доходности, чем 1 USDC в Aave. Некоторые считают это медвежьим сигналом для ончейн-кредитования, но, по моему мнению, это в основном неизбежный результат рыночной структуры по трем причинам:

- Более высокая стоимость финансирования в криптосфере: Стоимость финансирования для банков привязана к базовой ставке ФРС (ниже доходности казначейских облигаций), в то время как депозитная ставка для USDC в Aave обычно немного превышает доходность казначейских облигаций;

- Более сложная деятельность по трансформации рисков в традиционных коммерческих банках заслуживает более высокой премии: Крупные банки управляют миллиардами долларов необеспеченных кредитов предприятиям (например, финансирование строительства центров обработки данных), и управление таким риском гораздо сложнее, чем «управление стоимостью залога при рециркулирующем стейкинге ETH», поэтому оно заслуживает более высокой доходности;

- Регуляторная среда и рыночная власть: Банковская отрасль является олигополией с высокими затратами на смену пользователя и барьерами для входа.

Освобождение кредитования от «цикличности» криптовалют

Успешные направления в криптосфере постепенно выходят за рамки собственных циклов роста и падения рынка. Например, объем открытых позиций на прогнозных рынках продолжает расти даже при ценовых колебаниях; то же самое относится и объемам предложения стабикоинов, волатильность которых значительно ниже, чем у других активов крипторынка.

Чтобы приблизиться к модели работы традиционных кредитных рынков, кредитные протоколы постепенно включают новые типы рисков и залогов, такие как:

- Токенизированные RWA и акции;

- Ончейн-кредитование от офчейн-институтов;

- Акции или активы реального мира в качестве залога;

- Структурированное андеррайтингование с помощью нативных крипто-кредитных рейтингов.

Токенизация активов создает условия для того, чтобы кредитный бизнес стал «естественным финалом» в криптосфере. Когда кредитный бизнес отделится от ценовых циклов, его маржинальность и оценка также освободятся от циклических ограничений. Я ожидаю, что этот переход начнет проявляться в 2026 году.