Оригинал | Odaily 星球日报(@OdailyChina)

Автор|Golem(@web3_golem)

На этой неделе я написал статью о контрактах на абсурдные события на Polymarket, указав, что некоторые контракты, которые кажутся совершенно невероятными, в данный момент могут быть выгодными для ставок.

Это заставило меня задуматься: кто же идет против «здравого смысла», предоставляя рынку «бесплатные деньги»?

Ставки против таких умных, как мы, не означают, что у них нет никаких шансов на реализацию — несомненно, есть люди, которые твердо верят в свои убеждения (например, до сих пор есть те, кто считает, что Земля плоская). Но прогнозный рынок — это не рынок для «игры в дурака». Я считаю, что когда игроки используют реальные деньги для прогнозирования того, произойдет ли событие, они прилагают все усилия, чтобы мыслить как «рациональные агенты», то есть принимают наиболее экономичные и выгодные решения. Следовательно, с этой точки зрения, те пользователи, которые ставят на «Да» в контрактах на, казалось бы, невозможные события, также должны иметь какую-то стратегию заработка и не являются глупцами, которые просто предоставляют нам возможности для «надежного» инвестирования.

После размышлений и обсуждений я пришел к выводу, что предоставлением ликвидности против стороны в этих абсурдных контрактах могут заниматься следующие три типа участников (эта статья призвана бросить камень в огород, приветствуются обсуждения и исправления, X@web3_golem):

Лотерейщики

Логика «лотерейщиков» проста: они смотрят только на коэффициенты, фокусируясь на том, чтобы мало вложить и много получить.

Иногда реальная жизнь оказывается гораздо более surreal, чем мы можем себе представить, и даже кажущиеся невероятными события могут произойти. Тем более что прогнозные рынки, хотя и основываются на реальном мире для расчета, иногда могут давать результаты, искаженные из-за условий расчета, сбоев и других факторов. Ранее на Polymarket не раз случалось, что результаты расчета из-за механизма разрешения споров UMA не соответствовали реальности, недавний пример — решение Polymarket о том, что действия США в Венесуэле не являются «вторжением».

Таким образом, возникает отклонение в коэффициентах на события с длинным хвостом — даже для событий с крайне малой вероятностью на стороне «Да» остается цена в 1%-3%. Если коэффициент достаточно высок, «лотерейщики» будут покупать, становясь одним из источников поддержки на дне.

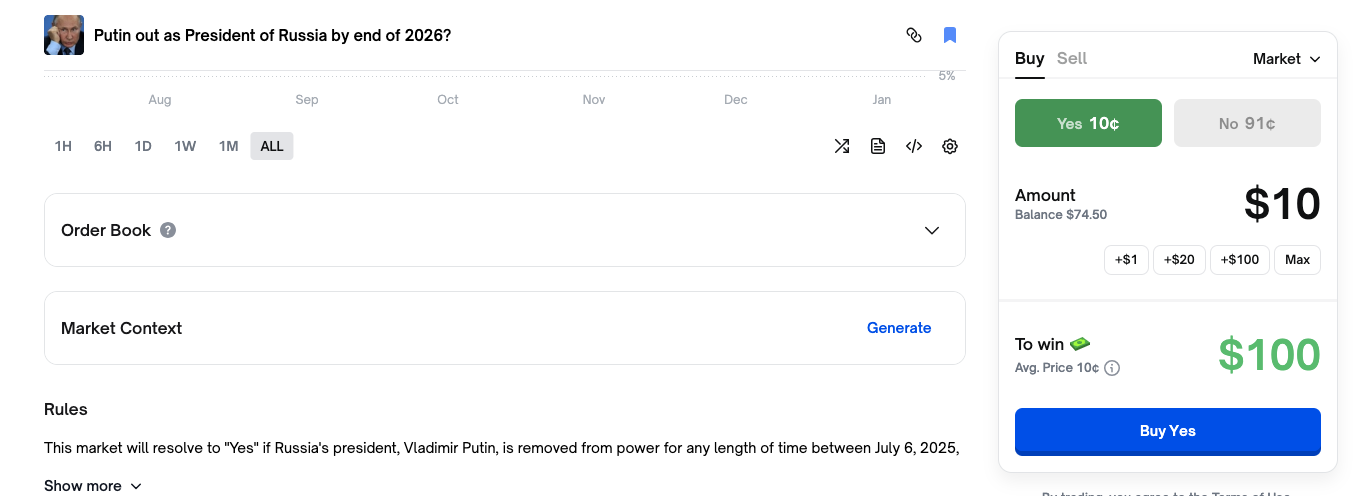

Но на самом деле такая психология «лотерейщиков» также рациональна. Для примера: в контракте на событие «Уйдет ли Путин с поста до конца 2026 года?» под влиянием здравого смысла большинство людей купит «Нет», и вероятность уже отражает отношение людей, но на стороне «Да» все еще существует 10%. Это означает, что если поставить 10 долларов и если Путин действительно уйдет до конца 2026 года, можно получить 100 долларов回报, доходность в 10 раз — почему бы и не рискнуть?

Кроме того, «лотерейщики» не обязательно делают крупные ставки на один рынок. Поскольку на прогнозных рынках不缺 событий с высокими коэффициентами, можно закидывать удочку пошире, и если несколько раз выиграть, есть шанс окупить затраты и даже получить прибыль.

Они больше, чем обычные люди, ждут черных лебедей. Поэтому они с готовностью предоставляют ликвидность на стороне «Да» на «анти-здравосмысловых» рынках (на некоторых рынках Polymarket предоставляет награды за размещение ордеров и награды за удержание позиции, но это не основной мотивирующий фактор для «лотерейщиков»).

Роботы

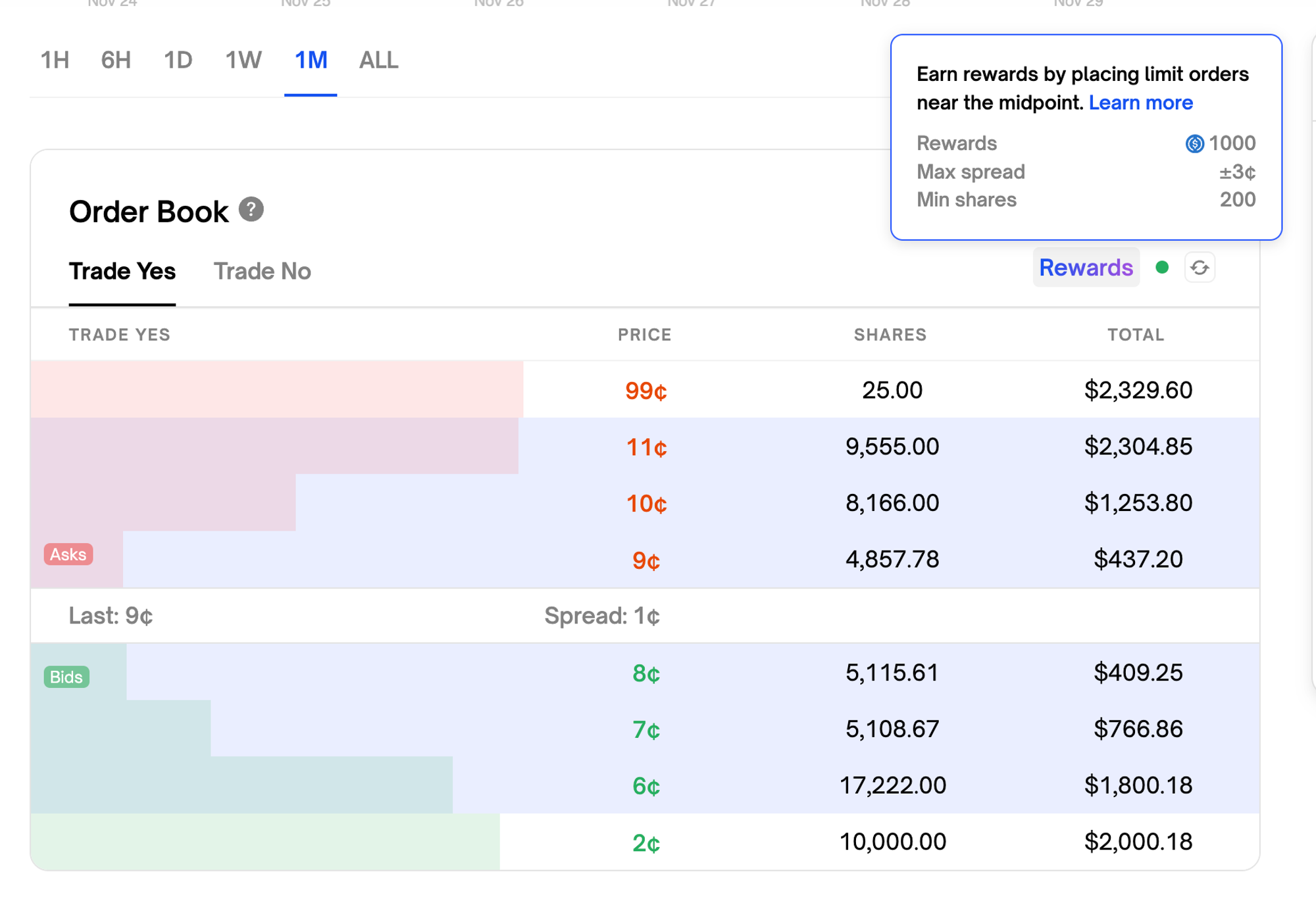

Если событийный контракт сам по себе имеет высокую определенность, вмешательство капитала игроков, скупающих остатки, может довести вероятность одной из сторон до 99%-100% перед расчетом. Существование «лотерейщиков» частично объясняет, почему на этих «анти-здравосмысловых» рынках все еще есть игроки, покупающие оферты на продажу на стороне «Да» (Прим. Odaily: поскольку Polymarket использует общий стакан ордеров, то есть когда на стороне «Нет» появляется 1 ордер на покупку по 0.99 доллара, на стороне «Да» соответствующим образом появится 1 ордер на продажу по 0.01 доллара), но их все же少数, и они не могут объяснить, почему на этих рынках еще есть большой объем торгов и хорошая глубина.

Так кто же еще вливает большую ликвидность на эти рынки? Ответ — роботы.

Роботы-маркетмейкеры на Polymarket развиваются очень быстро. Роботы, осуществляющие автоматическую торговлю через API Polymarket, активно отслеживают все newly созданные рынки и часто становятся первыми участниками. Эти роботы могут获利, активно торгуя на этих рынках.

На этих «анти-здравосмысловых» рынках, когда цена на стороне «Нет» составляет 0.99 доллара, из-за общего стакана ордеров на стороне «Да» появятся лимитные ордера на продажу по 0.01 доллара. Роботы-маркетмейкеры, как и «лотерейщики», будут скупать эти ордера на продажу по 0.01 доллара, но затем они выставят на стороне «Да» лимитные ордера на продажу по 0.02 доллара, 0.03 доллара и даже выше, ожидая, что их исполнят «лотерейщики» или другие роботы. На стороне «Нет» также появятся лимитные ордера на покупку по 0.98 доллара, 0.97 доллара и даже ниже (Прим. Odaily: опять же из-за общего стакана ордеров). Таким образом, стакан ордеров получает значительную глубину.

Однако, пообщавшись с командой крипто-венчура Jsquare (они инвестировали в агрегатор прогнозных рынков Rocket), они считают, что роботов, исполняющих эту стратегию, на рынке не так уж много, и что на этих «анти-здравосмысловых» рынках азартная психология «лотерейщиков» или игроков сама по себе обеспечивает большую часть пари.

Существование некоторых роботов для накрутки объема также обеспечивает ликвидность и торговый объем на этих «анти-здравосмысловых» и несколько нишевых рынках (по сравнению с такими событиями, как выборы в США). Один робот для накрутки выставляет на стороне «Да» лимитный ордер на покупку по 0.02 доллара, а другой робот для накрутки выставляет на стороне «Нет» лимитный ордер на покупку по 0.98 доллара для исполнения.

Такое поведение в основном направлено на получение будущих airdrop'ов от прогнозных рынков. На высокочастотных рынках ордера могут быть matched другими игроками, поэтому эти «анти-здравосмысловые» событийные контракты являются идеальным инструментом для накрутки объема.

Платформы прогнозирования

Помимо вышеупомянутых «лотерейщиков» и роботов, сами платформы прогнозирования также вносят значительный вклад в ликвидность этих рынков.

В механизмах Polymarket изначально заложены два стимула для ликвидности: награды за размещение ордеров (maker rewards) и награды за удержание позиции (holding rewards). Награды за размещение ордеров означают, что на некоторых specific рынках игроки получают вознаграждение просто за размещение лимитных ордеров в пределах максимально разрешенного спреда. Награды за удержание позиции означают, что на некоторых specific рынках игроки, удерживающие доли, будь то «Да» или «Нет», могут получать годовую награду в размере 4%.

Выделенная часть показывает максимальный диапазон спреда для наград за размещение ордеров

По статистике, Polymarket инвестировала около 10 миллионов долларов в стимулирование маркетмейкеров, на пике ежедневно выплачивая более 50 тысяч долларов для поддержания ликвидности стакана ордеров. Сейчас эти стимулы снизились до 0.025 доллара за каждые 100 долларов объема торгов.

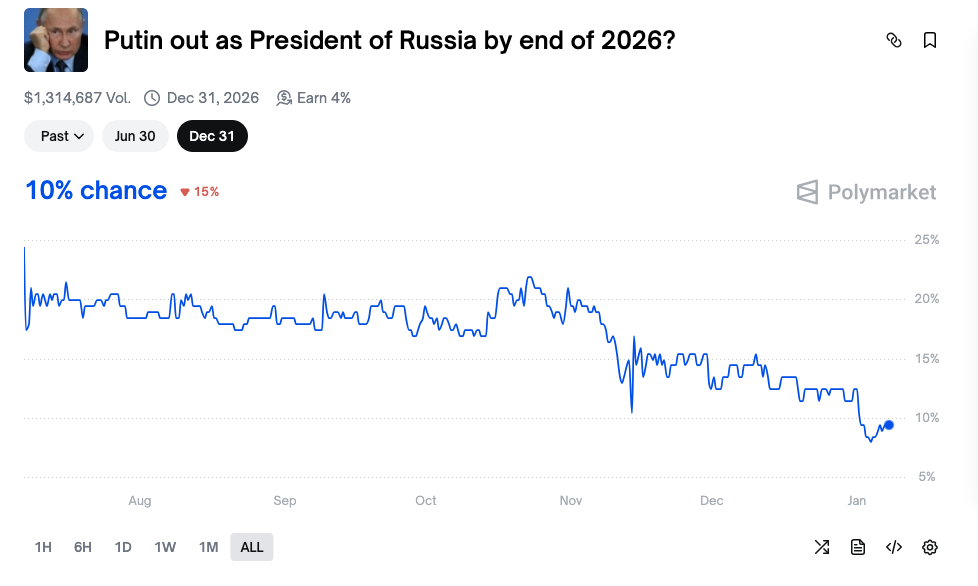

These investments are indeed effective, driving trading on many "counter-intuitive" markets. For example, the event contract "Will Putin step down by the end of 2026" has already seen over $1.3 million in trading volume. Holding shares in this contract yields a 4% annualized return. For players holding "Yes" shares, this equates to an ultimate annualized return of 14% (10% tail-end return + 4% platform reward), which is highly attractive. For players holding "No" shares, the maker rewards and holding rewards also hedge some of the risks.

There is also speculation that, in addition to openly providing liquidity incentives, prediction markets themselves act as market makers for these "counter-intuitive" and niche markets to achieve advertising and marketing effects. But this is purely speculative and open for discussion.