Автор: Campbell, макроаналитик

Перевод: Yuliya, PANews

Примечание редактора: В последнее время акции американских компаний в секторе чипов памяти стали основной движущей силой технологического рынка, цены на акции Micron Technology, SK Hynix, SanDisk и других продолжают стремительно расти. Одновременно снова усиливаются дебаты о том, вошёл ли ИИ в пузырь. Мнения на рынке разделились: известный аналитик по полупроводникам времён пузыря доткомов Дэн Найлс считает, что текущее развитие ИИ больше похоже на средний спринт периода инфраструктурного строительства интернета в 1997 году, а не на финальную стадию пузыря 1999 года. Он указывает, что рост ИИ-агентов стимулирует резкий рост спроса на вычислительные мощности, и хотя краткосрочные оценки акций чипмейкеров завышены, долгосрочный потенциал всё ещё есть. Легендарный управляющий хедж-фондами Пол Тюдор Джонс также ожидает, что бычий рынок ИИ сейчас прошёл примерно 50-60% и может продлиться ещё год-два. В отличие от них, прототип главного героя фильма «Игра на понижение» Майкл Берри предупреждает, что текущий рынок крайне похож на период накануне лопнувшего пузыря доткомов в 2000 году.

В разгар ажиотажа и опасений, когда гуру придерживаются противоположных мнений, если пузырь действительно существует, как нам на это реагировать? Автор этой статьи, основываясь на собственном опыте, делится практическим руководством о том, «как шортить пузырь». Ниже приведён оригинал статьи:

Честно говоря, я не знаю, находимся ли мы сейчас в пузыре, и даже не уверен, можно ли это достоверно определить. Я в курсе примерно той же информации, что и вы: революция ИИ реальна.

Хотя я оставил карьеру профессионального инвестора и перешёл в быки, и пишу об этом последние три года, я всё равно чувствую, что недостаточно бычусь. Я, как и вы, оглядываюсь вокруг и вижу, как многие становятся невероятно богатыми, просто составляя приложения ИИ из токенов (или полностью вкладываясь в инфраструктурные проекты, которые генерируют эти токены), и это вызывает у меня мурашки по спине и зависть. Это, в свою очередь, приводит к петле обратной связи: я не могу отличить, искажено ли моё мнение завистью, или зависть говорит мне то, что я уже знаю: «Продолжай бычить».

В какой-то степени я действительно чувствую, что «будущее уже наступило, и нам понадобятся колоссальные вычислительные мощности», поэтому действительно хочется покупать эти активы.

Мне не кажется, что акции софтверных компаний показывают выдающиеся результаты, и рынок их продаёт, так что там особо не поживишься.

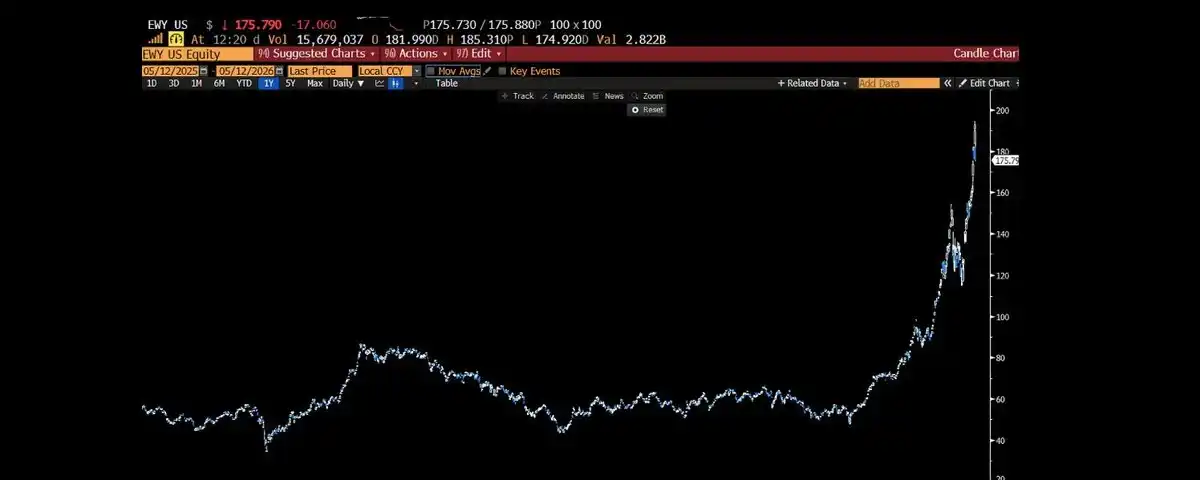

Как и вы, я обратил внимание на крайне низкие оценки корейских акций и интересуюсь открытием их рынка, что явно связано с недавним ростом фондового рынка.

Я также был удивлён тихим ослаблением нормы дополнительного левериджа (eSLR), что позволило банкам и фондам держать меньше регулятивного капитала для покупки казначейских облигаций США — это классическое смягчение денежно-кредитной политики под маской.

-

Я могу представить день, когда процентные ставки поднимутся достаточно, чтобы убрать этот «праздник ликвидности», но сейчас это время ещё не настало.

-

Я также могу представить, что война положит конец этому празднику; сильная волатильность там выбила меня из восходящего тренда, так что кто знает, что будет в будущем.

-

Ещё я могу представить, что канадские банки с коэффициентом P/B в 3 раза и низкой волатильностью — отличная возможность для шорта, но из-за отсутствия торговых каналов и достаточно долгосрочных опционов я не могу написать хорошую статью, чтобы дать вам что-то содержательное.

Честно говоря, есть много вещей, о которых я не могу здесь прямо говорить. Хотя это не меняет моего фундаментального взгляда на тренд, это серьёзно ограничивает людей и темы, о которых я могу здесь рассуждать. Если вы знакомы с теорией Андрисена «хватит ныть», вы поймёте, что мой характер, полный сомнений, обрекает меня на то, чтобы никогда не стать миллиардером.

Но есть одна вещь, которую я знаю, как делать. И это тот небольшой альфа-доход, который я могу вам дать. Сегодня мы не будем обсуждать, находимся ли мы в пузыре, а поговорим о том, как шортить пузырь, если вы этого хотите.

Почему так сложно шортить пузырь?

Что такое пузырь? Если что-то выглядит как пузырь, звучит как пузырь, движется по параболе вверх и требует всё более высоких ожиданий и левериджа для поддержания роста цен, то это пузырь.

Почему пузырь так сложно шортить?

Проблема в том, что легче всего шортить то, о чём негативная фундаментальная информация постепенно становится известна публике, после чего цена медленно падает и в конечном итоге обваливается. В этом процессе вы можете столкнуться с коротким сжатием (шорты вынуждены выкупать позиции, вызывая рост), но это как раз даёт вам хорошую возможность добавиться в шорт, потому что эта штука в конце концов упадёт к нулю.

Но шорт пузыря — это совсем другое дело. Когда цена актива растёт неконтролируемо, ваш риск по шортовой позиции увеличивается экспоненциально по мере роста цены.

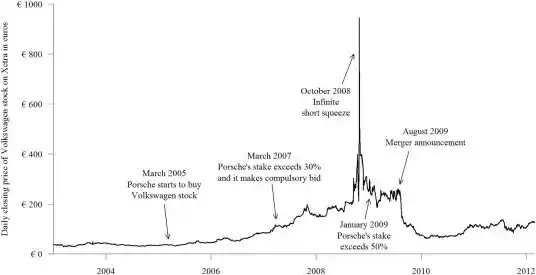

Просто спросите тех, кто шортил Porsche и Volkswagen в 2008 году.

Спросите тех, кто шортил GameStop.

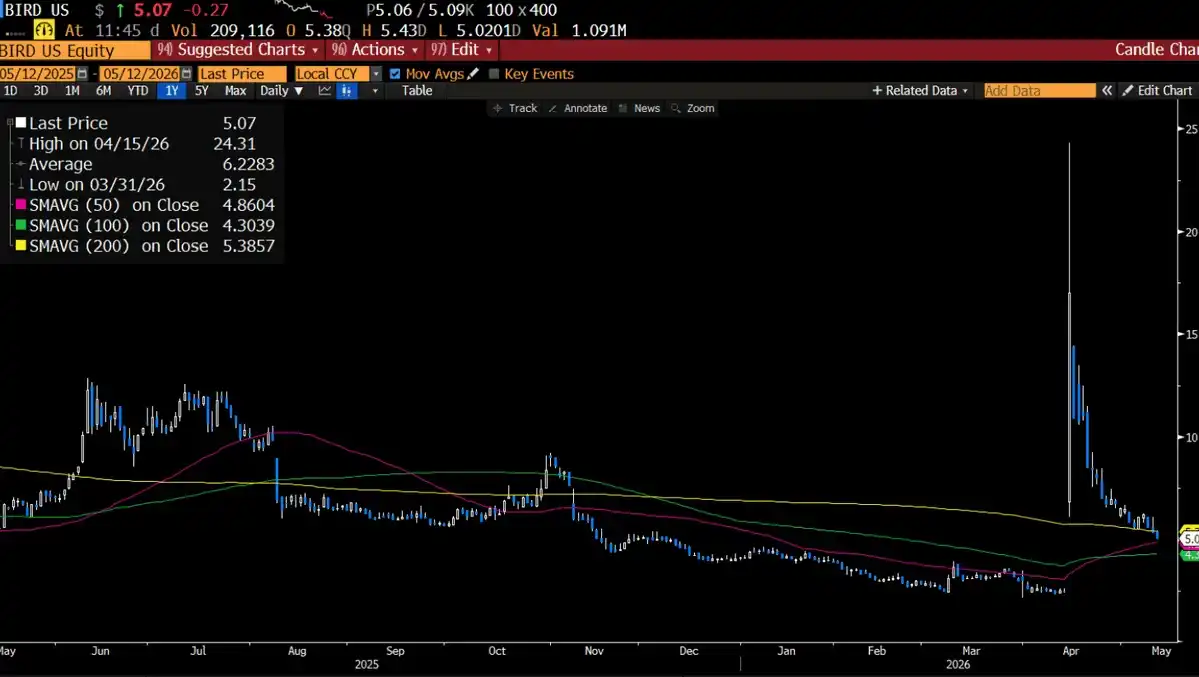

Или спросите тех, кто несколько недель назад шортил ту никому не известную обувную компанию, которая вдруг превратилась в ИИ-компанию и раздавила всех шортистов.

Быки, если продадут, просто останутся в кэше. Но шортисты, если закрывают позицию, должны завтра же выкупить её обратно. Если вы можете увеличить их счёт в 5 раз, у них будет вдвое больше мотивации закрыться, иногда любой ценой.

Другая причина, почему пузыри сложно шортить, заключается в том, что именно те характеристики, которые делают пузырь таким привлекательным — «взрывная волатильность! Отлично!» — приводят к тому, что опционы на них становятся безумно дорогими.

Если он растёт на 10% в день, то годовая волатильность составит 160. За опцион колл на актив с волатильностью 160 сегодня придётся заплатить половину цены акции. Потому что хеджевая стоимость, обусловленная реальной волатильностью, слишком высока, и эти опционы бесполезны для ставки исключительно на направление.

Итак, у нас остаются следующие пути.

Единственный способ шортить пузырь:

a) Искать «клин» — найти что-то извне, что может лопнуть пузырь.

b) Шортить «жертв» — ставить на активы, связанные с пузырём, которые могут упасть в бездну.

c) Ждать «подтверждения» — ждать, пока тренд и график действительно сломаются.

Остальная часть статьи будет посвящена примерам каждого метода.

A) Искать клин

Первый способ шортить пузырь — это не шортить сам пузырь напрямую.

Вам нужно найти то, что может лопнуть пузырь. Затем вы покупаете его, чтобы защитить свой портфель от последствий схлопывания пузыря.

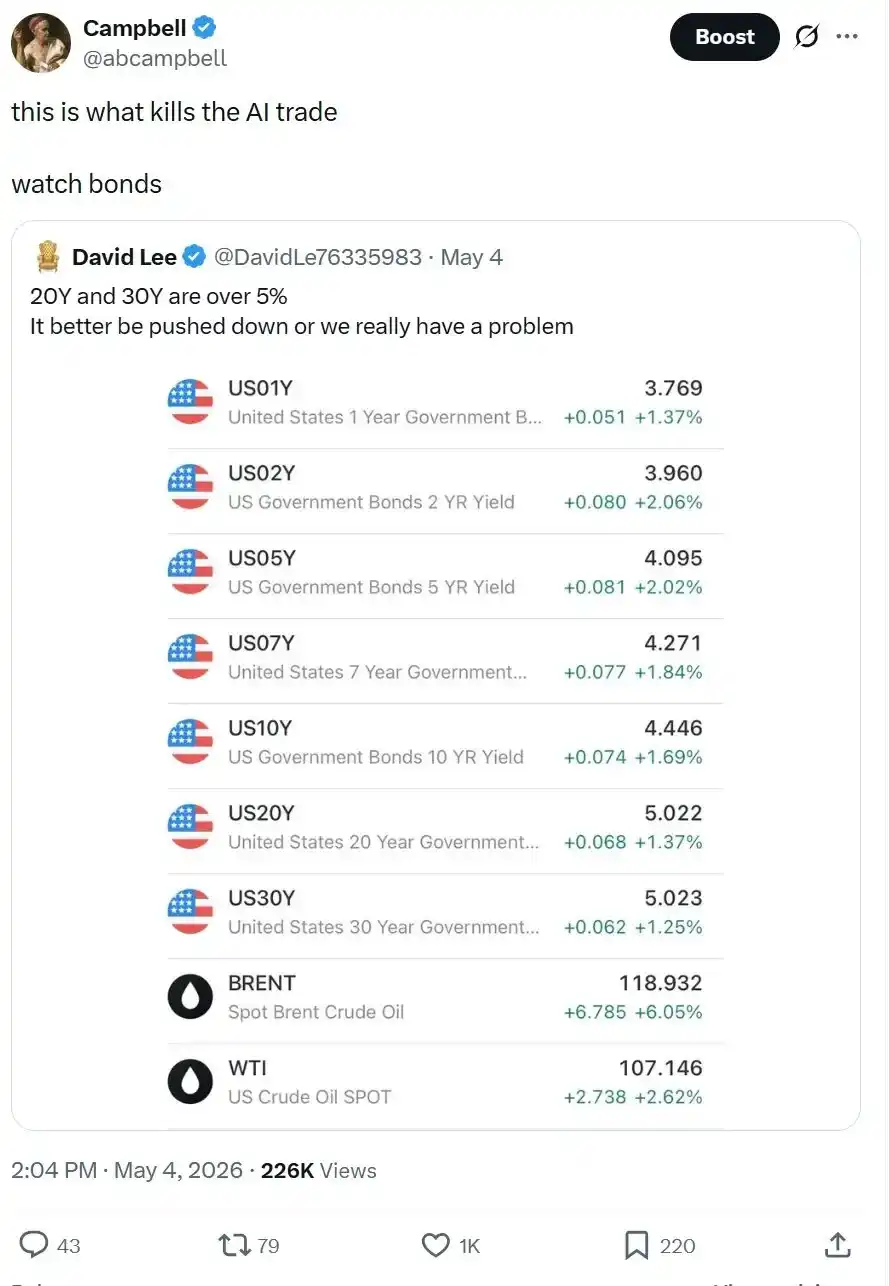

Мы начали делать это сегодня, как раз перед тем, как данные по ИПЦ подтвердили то, что мы уже знали. Инфляция растёт.

Процентные ставки, скорее всего, тоже вырастут. Как выяснилось, как часто говорил Боб Принс, в акциях тоже скрываются свойства облигаций.

Вот это и есть «клин». Вы не шортите пузырь, вы играете на повышение по тренду, который может убить пузырь. Если ИИ — это пузырь, то процентные ставки — это клин, который его лопнет.

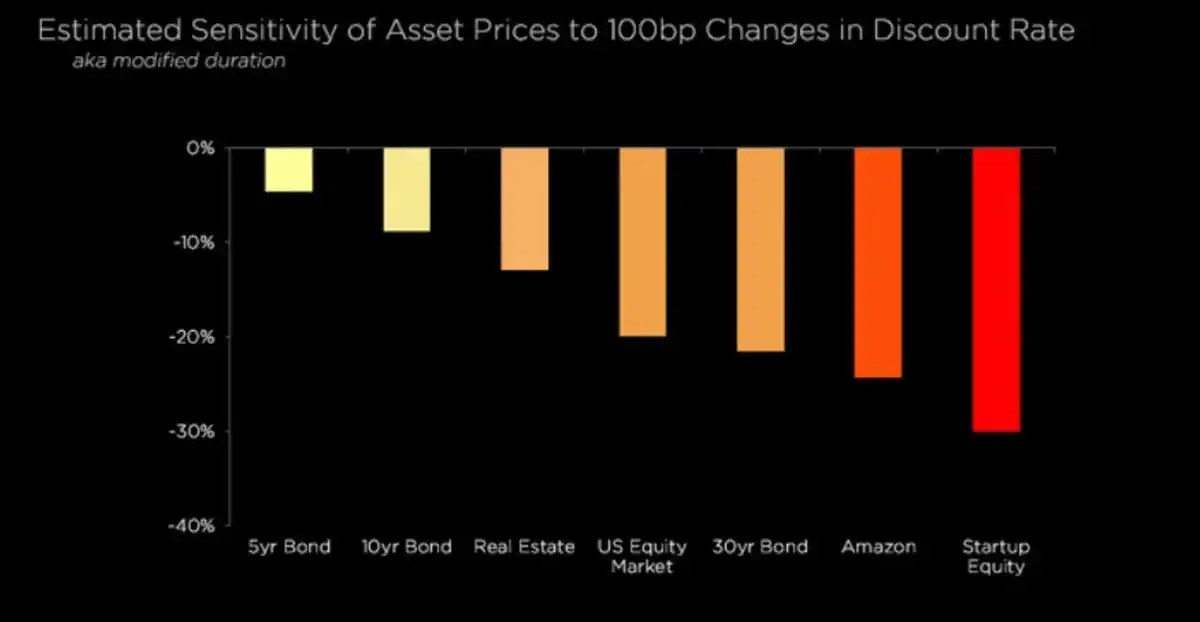

Все активы с невероятно завышенной оценкой по своей сути являются сверхдолгосрочными активами в маскировке. Когда ставка дисконтирования (процентная ставка) растёт, дисконтированная стоимость будущих светлых ожиданий резко падает, и акции, взлетевшие на фантазиях о денежных потоках 2030 года, возвращаются к реальности.

Ключевой принцип: в каждом пузыре есть что-то, что должно зависеть от пузыря, чтобы выжить. Если пузырь лишь немного замедлится, самое слабое звено сломается. Вы не ставите на то, что рыночная мания закончится; вы ставите на то, что самое слабое звено не переживёт паузу на рынке.

Прелесть стратегии «клина» в том, что вам не нужно точно рассчитывать время. Пузырю даже не нужно лопаться; ему достаточно перестать ускоряться на один квартал, и мусорные активы с высоким левериджем начнут обваливаться.

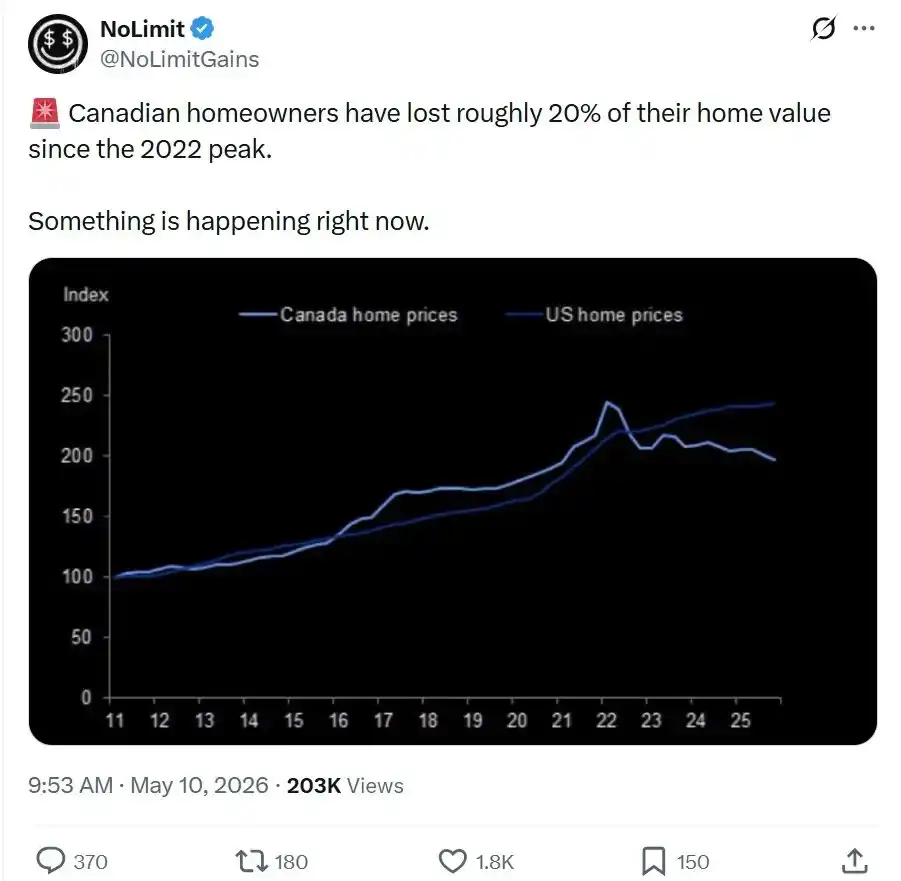

Где сейчас «клин»? Я расскажу, за чем слежу. Канадские банки с коэффициентом P/B в 3 раза, держащие на балансе ипотечные кредиты с «отрицательной амортизацией» (где заёмщик платит меньше, чем проценты, а разница капитализируется в основную сумму, как PIK-кредит), сталкиваются с рынком недвижимости, который заставляет рынок США 2007 года выглядеть образцом сдержанности.

Я не могу купить нужные мне опционы на эти банки, но я за ними слежу. Что касается кредитного рынка в целом, мы писали ранее в «Наблюдая за кредитами», что частные кредиты сейчас выглядят как «ловушка для тараканов», отражая общее ослабление стандартов кредитования. Деньги вложены, и их не вытащить. Когда пузырь делает паузу, балансовая стоимость этих активов не меняется, потому что никто не заставляет их переоценивать. До того дня, когда им придётся столкнуться с реальностью.

B) Шортить жертв

Второй способ шортить пузырь — это найти то, что пойдёт ко дну вместе с пузырём, то есть активы, непосредственно примыкающие к пузырю.

Evergrande — отличный пример. Вам не нужно шортить китайские банки — вы просто потеряете деньги в течение десяти лет. Вам нужно найти того застройщика с запредельным левериджем, чья выживаемость полностью зависит от продажи квартир на стадии строительства, который может взорваться, даже если китайский рынок недвижимости лишь слегка замедлится. Пузырь может продолжать надуваться, но Evergrande не выдержит.

Вам нужно найти «негативную выпуклость» (то есть активы, которые падают всё быстрее и сильнее). Вы не можете напрямую шортить то, что растёт экспоненциально, — это значит бороться с удвоенной восходящей инерцией.

Но посмотрите на соседей. Возможно, волатильность их опционов не задрана до 70.

Вспомните авиакомпании до пандемии. Сами по себе они не были пузырём, но из-за чрезвычайно асимметричного риска они могли упасть катастрофически. Цены на путы тогда были высокими, но не до абсурда. Вы всё ещё могли купить двухсторонние стреддлы. И мы так и делали. Сейчас это кажется очевидным, но тогда «пузырём» была слепая вера в то, что «всё нормально».

Вспомните финансовые акции 07/08 годов. Вам не нужно было напрямую шортить недвижимость (честно говоря, напрямую шортить недвижимость было крайне сложно и технически требовательно, хотя если бы вы нашли CDS на ипотеку, это было бы здорово). Вам нужно было просто шортить Bank of America.

Ключевой принцип: пузырь создаёт корреляции, которые проявляются только при обвале. Рынок опционов обычно оценивает такие корреляции только тогда, когда беда уже на пороге. Ваша задача — найти «жертв», опционы на которых дешёвые и которых неизбежно утянет на дно дорогими опционами на пузырёк.

Кто сейчас «жертвы»? Честно говоря, я ещё не определился.

C) Ждать подтверждения

Третий метод требует наибольшей дисциплины, и именно поэтому большинство людей его портят.

Это: ждать.

Я знаю, ждать — самое трудное. Иногда вы видите, как что-то взлетает по вертикали, и просто не можете удержаться. Но, повторюсь, вам точно не хочется быть сметённым на полном ходу локомотивом.

Поэтому нужно ждать сигнала подтверждения. Как он выглядит?

Обычно это сочетание следующих условий:

-

Фундаментальные показатели начинают ухудшаться;

-

Покупательский спрос иссякает, рыночные настроения истощены;

-

Линия тренда окончательно пробита.

Важно: не небольшой откат, а окончательный пробой. Именно тот момент, когда что-то, что хорошо росло, внезапно пробивает красивую линию поддержки, и все начинают бешено делать скриншоты и постить их в Twitter. Мы видели такой пробой по серебру в январе этого года (хотя сейчас не смотрите, оно снова выросло, мы поговорим об этом в будущих статьях).

В зависимости от того, на каком таймфрейме вы смотрите, график может давать совершенно разную информацию.

Сейчас самая главная правда об ИИ заключается в том, что единственное, что ухудшается, — это то, что слишком много его денежных потоков зависит от далёкого будущего.

Проблема в том, что вы должны дисконтировать эти будущие обещания по сегодняшним ставкам. Если инфляция разгорается и политики вынуждены ужесточать (представьте, если нефть подскочит до 150-200 долларов за баррель, они точно это сделают), то чистая приведённая стоимость (NPV) многих таких активов резко упадёт. Это точно та же логика, о которой мы писали во время пузыря на облигациях в 2021 году.

Другое, за чем нужно следить, — это корреляции. Будьте начеку, когда ранее работавшие паттерны внезапно перестают работать, и актив внезапно становится чувствительным к факторам, которые раньше легко игнорировал. Возможно, мы являемся свидетелями этого сегодня.

Практика и итог

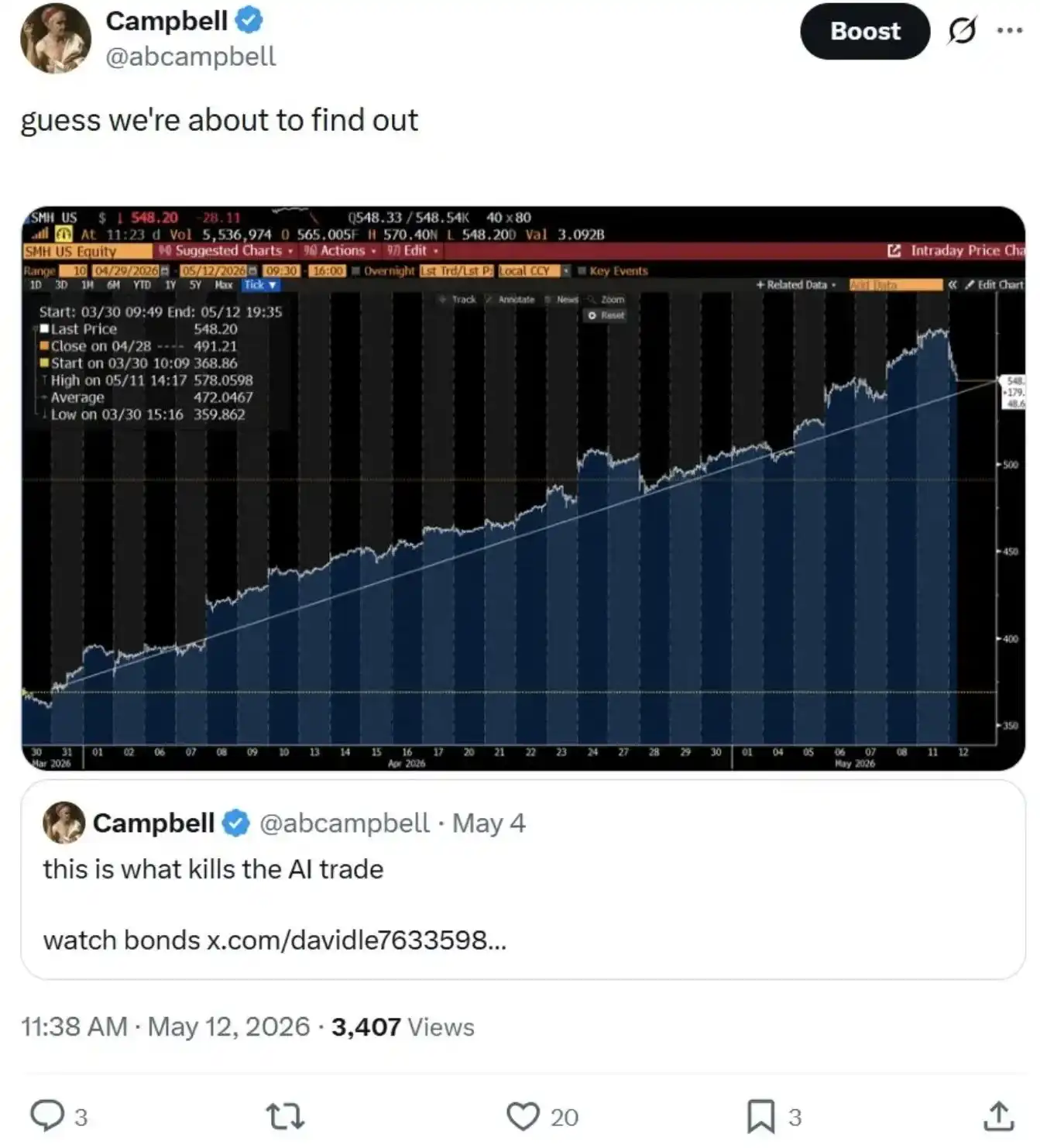

Что я сделал сегодня? (13 мая, раннее утро по пекинскому времени) До рыночного обвала я уже сделал некоторый хедж, но недостаточно. Я дополнительно зашортил ещё 5% индекса S&P 500 (SPX) и 10% высокодоходных облигаций (HYG), а затем купил немного краткосрочных спредов путов. Потом я отошёл, вернулся и увидел, что ситуация плохая.

Что же я сделал? Я не шорчу полупроводники, потому что ключевой фундаментальный спрос всё ещё есть, и восходящий тренд не сломан. Но я действительно зашортил больше облигаций, на этот раз купив спреды путов на казначейские облигации США напрямую. Если линия тренда выдержит и рынок отскочит, я просто спишу это на небольшую плату за спокойствие для моей стратегии «клина» — ничего страшного. Если линия тренда не выдержит, у меня будут наличные, будут защитные позиции, и только тогда я сделаю крупную ставку на конкретные цели для шорта. А, ещё я продал 5% акций канадских банков.

Хеджировать, искать клин, ждать подтверждения, делать крупную ставку.

Слушайте, я не знаю, находимся ли мы сейчас в пузыре. Этот ралли может быть только на четвёртом иннинге (скорее всего нет, ценовое движение уже слишком сильное), а может быть, уже на девятом (я в это не особо верю, для этого нужно увидеть разрушение спроса на токены как основу для вычислительных мощностей, а я пока такого не вижу). Единственное, что я знаю, это то, что ощущение «непреодолимости» от ИИ очень похоже на то, что я чувствовал в 1999 году, будучи старшеклассником, когда впервые собрал свой портфель интернет-акций. Да, в конечном итоге те акции отыграли потери, и из них вырос гигант вроде Amazon, и если бы вы держали их до сегодняшнего дня, внутренняя норма доходности (IRR) составила бы более 10%.

Но я также не забываю то ужасное падение.

Итак, если вы дочитали до конца этого бессвязного эссе, вы, возможно, нервничаете. Если вы нервничаете, ответ определённо не в том, чтобы шортить то, что растёт по вертикали. Ответ таков: найдите клин, купите путы на жертв, затем мёртвой хваткой ждите сигнала подтверждения и только потом делайте крупную ставку.

А до тех пор ни в коем случае не идите против рыночного тренда. Никогда не шортите то, что летит по параболе вверх.