Автор: Climber, CryptoPulse Labs

Оригинальное название: Глубокий анализ Hyperliquid: Король ончейн-контрактов — продвигающий DeFi в «эпоху бирж»

За последние годы в DeFi появилось бесчисленное количество торговых продуктов, но проектов, которые действительно могут перенести профессиональную торговлю в блокчейн, единицы. Появление Hyperliquid в некоторой степени изменило эту ситуацию.

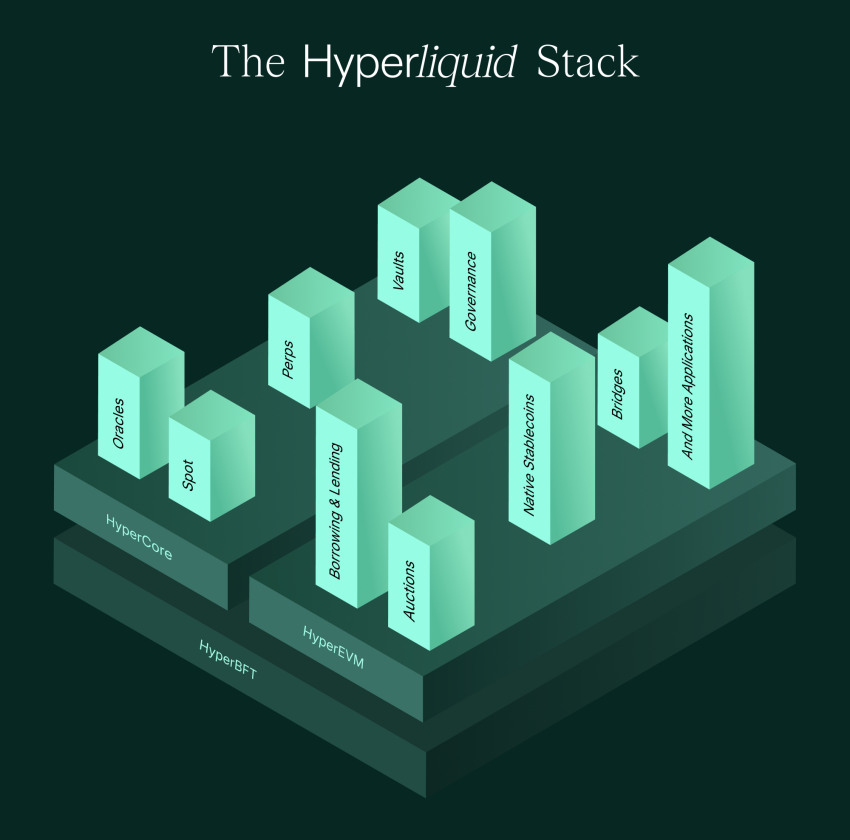

Он не просто создал контрактный DEX на Ethereum, а построил Layer1, рожденный для торговли. Разместив стакан заявок, сопоставление, исполнение и ликвидацию по возможности в блокчейне, и одновременно отполировав пользовательский опыт до уровня, близкого к централизованным биржам. Таким образом, огромный рынок, который изначально принадлежал CEX — рынок perpetual-контрактов, начал по-настоящему осваиваться силами ончейн.

Hyperliquid считается королем ончейн-контрактов, но также подвергается спорам из-за управления рисками, степени децентрализации и системных рисков. Что же он представляет собой: следующий скачок в развитии DeFi или более сложный рискованный эксперимент? Эта статья разберет реальные карты Hyperliquid по трем основным направлениям: продуктовая логика, стоимость токена и потенциальные риски.

1. Hyperliquid: Сделать ончейн-контракты «такими же удобными, как биржа»

Если рассматривать историю развития DeFi как единую линию, можно обнаружить суровый факт: большинство ончейн-финансовых продуктов проигрывают не из-за идеи, а из-за пользовательского опыта.

Ончейн-кредитование, обмен на DEX, агрегаторы yield — все это по своей природе больше подходит для медленных операций и низкочастотных сделок, пользователи могут мириться с более медленным подтверждением, большим проскальзыванием и более высокими комиссиями.

Но perpetual-контракты совершенно другие, это типичный высокочастотный финансовый продукт, где трейдеры требуют миллисекундного отклика, стабильной ликвидности, плавного опыта выставления и отмены ордеров, а также устойчивости системы в экстремальных рыночных условиях.

Основная ценность Hyperliquid заключается именно в этом: это практически первая платформа perpetual-контрактов со стаканом заявок на блокчейне, которая предоставляет обычным пользователям опыт, близкий к уровню CEX.

Пользователь, впервые открывающий Hyperliquid, испытывает сильное ощущение错觉. Это не похоже на DeFi, это больше напоминает Binance или OKX. Интерфейс, логика размещения ордеров, глубина стакана, скорость исполнения — все это приближается к опыту использования централизованной биржи.

Что еще более важно, это достигнуто не ценой прозрачности, а путем размещения ключевых действий — стакана заявок, сопоставления, исполнения и ликвидации — по возможности в блокчейне, делая процесс торговли верифицируемым. Именно поэтому Hyperliquid внезапно выделился в период с 2024 по 2026 год.

Рынок деривативов — это крупнейший вход денежных потоков в криптомир, основная часть комиссионных CEX поступает от торговли контрактами, а в DeFi долгое время не хватало продукта, способного удовлетворить этот спрос.

В прошлом основные подходы к ончейн perpetual-контрактам либо следовали модели AMM, как, например, GMX, где торговля осуществляется через котировки пула ликвидности. Либо использовали модель order book, но с оффчейн-сопоставлением, что создавало разрозненный опыт и снижало децентрализацию.

Проблема AMM в том, что она недружелюбна к профессиональным трейдерам: глубина, котировки, проскальзывание при крупных позициях часто неудовлетворительны. Проблема оффчейн-сопоставления — в недостаточной прозрачности, пользователи всегда подозревают платформу в нечестной игре.

Поэтому Hyperliquid выбрал самый радикальный путь: если блокчейну сложно выдержать высокую частоту операций order book, то он просто создаст цепь,专门 рожденную для торговли.

Он рассматривает биржу как первостепенную потребность блокчейна, а не пытается втиснуть торговое приложение в универсальную цепь.

Помимо опыта, еще одно правильное решение Hyperliquid — успешное решение классической проблемы DEX с order book — ликвидности.

Механизм HLP (Hyperliquid Liquidity Provider) по сути продуктивизирует возможности маркет-мейкинга, позволяя пользователям вносить средства в пул маркет-мейкинга, где система выполняет стратегии, и делится комиссионными и доходом от спреда с платформой.

Это позволяет ликвидности платформы больше не полностью зависеть от внешних маркет-мейкеров, а формировать внутренний цикл. Чем больше объем торгов, тем больше комиссионных, тем выше доход от маркет-мейкинга. Чем больше капитала готово прийти, тем лучше глубина, тем сильнее опыт, тем больше растет объем торгов.

Таким образом, взлет Hyperliquid не является загадкой. По сути, это редкий в мире DeFi продукт, ориентированный на продукт, который наращивает объем за счет реальных трейдеров.

2. За ажиотажем HYPE — нарратив акций ончейн-биржи

Говоря о Hyperliquid, нельзя обойти вниманием HYPE. Многие понимают HYPE как еще один биржевой токен, но если смотреть на него только с этой точки зрения, его логика оценки будет казаться очень обычной.

Поэтому HYPE больше похож на гибридный актив: он одновременно несет в себе ожидания захвата стоимости торговой платформы и ожидания сетевого эффекта нативного актива публичной цепи, в основном опираясь на торговлю деривативами.

Деривативы — это двигатель криптомира. Спотовый рынок — это больше покупка/продажа активов, а рынок контрактов — это казино, которое постоянно собирает комиссионные, с более высокой частотой сделок, более стабильными комиссиями и сильной пользовательской лояльностью.

Доминирование CEX во многом обусловлено контрактами, а значение Hyperliquid заключается в том, что он впервые позволил рынку увидеть, что торговля контрактами не обязательно должна предоставляться только централизованными биржами. Если опыт достаточно хорош, ликвидность достаточно сильна, а ликвидация достаточно стабильна, ончейн также может удовлетворить спрос на масштабную торговлю perpetual-контрактами.

Таким образом, возникает пространство для рыночного воображения HYPE: если Hyperliquid захватит большую долю ончейн-контрактов, он может стать аналогом «ончейн Binance», а HYPE естественным образом сравнивают с активом вроде BNB.

Но Hyperliquid не ограничивается ролью контрактной платформы, его движение в направлении HyperEVM в 2025-2026 годах означает, что он хочет расшириться от биржи до ончейн-финансовой экосистемы.

Значение совместимости с EVM простое: это может привлечь разработчиков из экосистемы Ethereum, позволяя различным финансовым Lego DeFi расти в этой цепи Hyperliquid.

Биржа предоставляет трафик и капитал, экосистема предоставляет приложения и вовлеченность — это самый успешный путь CEX за последние десять лет: сначала использовать торговлю как вход, а затем расширять рвы экосистемой. И Hyperliquid переносит этот путь в ончейн.

Кроме того, способ распространения Hyperliquid больше похож на «крипто-первооснову»: упор на продукт, упор на трейдеров, упор на сообщество, поэтому его пользовательский портрет включает большое количество профессиональных трейдеров и высокочастотных игроков, а не просто мелких инвесторов, пришедших за аирдропами.

Такая структура пользователей посылает сильный сигнал: это не искусственное процветание, построенное на субсидиях, а реальная, устойчивая торговая площадка. Эта ощущение реальности, пережившее слишком много пузырчатых проектов, кажется очень ценным.

3. Дилеммы Hyperliquid: противоречие децентрализации, системные риски, механизм HLP, регулирование

Если смотреть только на кривую роста Hyperliquid, многие могут подумать, что появился король ончейн-контрактов. Но на самом деле споры вокруг Hyperliquid очень сконцентрированы, в основном это противоречия, естественным образом вытекающие из его бизнес-модели.

Самое большое противоречие — проблема децентрализации. Hyperliquid многие называют «ончейн Binance», и эта фраза является как комплиментом, так и质疑. Комплимент в том, что он довел опыт до совершенства,质疑 в том, что в некоторых аспектах он больше похож на централизованную платформу, например, в управлении рисками, блокировках, ограничениях адресов и т.д.

В настоящее время Hyperliquid следует прагматичному среднему пути: чтобы гарантировать стабильность торговой системы, уменьшить атаки и аномальные денежные потоки, он может применять более строгие меры управления рисками.

Но проблема в том, что чем сильнее управление рисками, тем больше он похож на CEX, и чем больше он похож на CEX, тем слабее становится его нарратив децентрализации. Это противоречие не исчезнет, оно будет только обостряться по мере роста масштабов. Потому что чем больше объем торгов на платформе и чем больше ее влияние, тем больше ей нужно управлять рисками, и тем больше от нее будут требовать ответственности извне.

Второй риск исходит от самой системы деривативов. Perpetual-контракты — это высокосложный финансовый продукт, его системные риски всегда присутствуют: экстремальные рыночные условия, каскадная ликвидация, недостаточность страхового фонда, безнадежные долги, сбой механизма принудительного частичного закрытия — сбой любого звена может вызвать кризис доверия.

Задача Hyperliquid заключается в том, чтобы сохранять прозрачность блокчейна и одновременно обеспечивать надежную ликвидацию в экстремальных рыночных условиях.

CEX при встрече с черным лебедем могут использовать множество «не-ончейн методов» для тушения пожара: приостановить торговлю, скорректировать управление рисками, принудительное частичное закрытие, временное изменение правил.

А ончейн-системе сделать это сложнее, ей нужна более сильная конструкция механизмов и более высокая устойчивость к нагрузкам. Проходил ли Hyperliquid действительно достаточно экстремальные стресс-тесты? Это вопрос, к которому нужно подходить с осторожностью.

Третий риск исходит от HLP. Многие новые пользователи, видя HLP, ошибочно полагают, что это «пул со стабильным доходом», но на самом деле он больше похож на фонд маркет-мейкинга.

Его доход поступает от доли комиссионных и спреда маркет-мейкинга, но его риски исходят от преимущества контрагента трейдеров и одностороннего冲击 в экстремальных условиях рынка. Маркет-мейкинг никогда не был бизнесом без рисков, это профессиональная область. Суть HLP в том, что вы доверяете свои средства системе для маркет-мейкинга, а вы принимаете на себя риск быть «собранным профи».

На бычьем рынке, при большом объеме торгов и высоких комиссионных, HLP выглядит привлекательно с точки зрения дохода. Но при определенных рыночных условиях он также может показать значительную просадку. Для обычного пользователя самый большой риск — не сами убытки, а непонимание риска, восприятие его как низкорискового инвестиционного инструмента.

Последний риск — столкновение с регулированием и реальным миром. Деривативы в традиционных финансах — это сильно регулируемая область, perpetual-контракты во многих странах являются особенно чувствительным продуктом.

Hyperliquid как ончейн-платформа в краткосрочной перспективе может находиться в серой зоне, но когда он достигнет достаточных размеров и войдет в мейнстрим, regulatory давление几乎是 неизбежно.

Заключение

Hyperliquid — это не миф, это символ вступления DeFi в «эпоху бирж».

Hyperliquid важен не потому, что он заставил какой-то токен расти, а потому, что он доказал одну вещь: ончейн-деривативы не должны forever оставаться на стадии «работает, но неудобно», они могут достичь опыта, близкого к централизованным биржам, и привлечь реальных трейдеров к миграции.

Но с инвестиционной точки зрения, платформа все еще remains高风险ная система деривативов. У нее все еще есть споры о децентрализации, ей все еще нужно сталкиваться с экстремальными рыночными условиями и regulatory реальностью в процессе expansion.

Если прошлая эра DeFi принадлежала протоколам, то то, что представляет Hyperliquid, — это эра выхода DeFi на рынок. Это не конечная точка, но, возможно, turning point.

Twitter:https://twitter.com/BitpushNewsCN

Группа общения比推 TG:https://t.me/BitPushCommunity

Подписка比推 TG: https://t.me/bitpush