Автор: Jae, PANews

4 марта, с резким обострением ситуации на Ближнем Востоке, глобальные финансовые рынки мгновенно перешли в «режим военного времени». Для мировых инвесторов это был торговый день, который войдет в историю.

Перебои в судоходстве через стратегический пролив Хормуз, являющийся энергетическим горлом мира, вызвали резкий скачок мировых цен на нефть. Панические настроения быстро охватили традиционные рынки капитала, азиатско-тихоокеанские фондовые рынки столкнулись с беспрецедентной волной распродаж.

Южнокорейский KOSPI за день обвалился на 12%, установив рекордное падение за всю историю; Nikkei 225 рухнул на 3.7%, показав худший результат за пять месяцев; локальные ближневосточные рынки акций в ходе распродаж упали почти на 5%; основные фондовые индексы Европы и США закрылись в минусе.

Однако на фоне этой волны распродаж проявился парадоксальный феномен.

Тот рынок, который обычно считается «высокорисковым и высоковолатильным», тот класс активов, который первым рушится при любом геополитическом кризисе, на этот раз устоял.

Биткоин после кратковременной панической распродажи быстро отскочил вверх, в какой-то момент превысив $74 000, установив двухнедельный максимум. И в тот же день инвесторы в Сеуле наблюдали, как KOSPI пробил уровень остановки торгов.

Это уже не просто дихотомия «убежище» против «риска», а глубокая переоценка сущности активов, логики ценообразования и структуры рынка.

Азиатско-тихоокеанские фондовые рынки стали эпицентром бедствия, южнокорейский KOSPI рухнул на 12%

После начала боевых действий мировые фондовые рынки включили «соревнование в провале». А азиатско-тихоокеанский рынок из-за высокой зависимости от внешних энергоресурсов стал эпицентром бедствия.

Сильнее всех упали акции Южной Кореи.

Сводный фондовый индекс Кореи (KOSPI) по итогам дня обвалился более чем на 12%, установив крупнейшее за всю историю однодневное падение. А накануне (3 марта) он уже упал на 7%. За два торговых дня совокупное падение составило почти 20%, общая рыночная капитализация сократилась примерно на 4,3 трлн долларов — это худшее двухдневное падение со времен глобального финансового кризиса 2008 года.

Индекс корейского аналога Nasdaq, KOSDAQ, пострадал еще сильнее, рухнув на 14%, в течение дня несколько раз срабатывал механизм приостановки торгов.

Почему именно Южная Корея?

Южная Корея является восьмым по величине потребителем нефти в мире, около 70% импорта нефти приходится на Ближний Восток, чистый импорт нефти составляет 2,7% ВВП. Экономическая структура ориентирована на производство, что делает ее крайне чувствительной к ценам на энергоносители.

Блокировка Ормузского пролива и вызванный ею скачок цен на нефть означают резкий рост издержек предприятий, снижение прибыльности и усиление инфляционного давления. Для этой экспортно-ориентированной экономики ракеты ближневосточной войны — не отдаленные новости, а цифры, напрямую бьющие по финансовой отчетности.

Еще более смертоносной является структура рынка. Доля иностранного капитала в корейском фондовом рынке превышает 30%, на маржинальные сделки розничных инвесторов приходится почти 80%. Когда наступает паника, одновременный уход иностранного капитала, маржин-коллы и срабатывание стоп-лоссов количественных стратегий формируют лавинообразную распродажу.

Япония следует по пятам.

Индекс Nikkei 225 закрылся с падением на 3,7%, установив крупнейшее однодневное падение за почти пять месяцев; индекс Topix упал еще сильнее, закрывшись минусом на 4%.

Япония также является крупным импортером энергоресурсов. Заявление Трампа о том, что «возможны более масштабные военные действия против Ирана», достаточно, чтобы заставить трейдеров в Токио поволноваться.

Ближний Восток же находится в эпицентре шторма.

Фондовый рынок ОАЭ, открывшись после двухдневного перерыва, в начале торгов主要股指 Дубайского финансового рынка упал на 4,7%, что стало редким падением за последние годы. Базовый индекс Саудовской Аравии в начале конфликта рухнул почти на 5%. Кувейтская фондовая биржа и вовсе приостановила торги, чтобы избежать обвальных распродаж.

Для стран Залива война означает неопределенность нефтяных доходов, стагнацию туризма и авиаперевозок, а также ускорение оттока капитала.

Отголоски ближневосточного конфликта быстро передались на глобальные финансовые рынки, европейские и американские акции также ослабели. Хотя падение было менее выраженным, основные индексы все равно закрылись в минусе.

Глобальные фондовые рынки падают без остановки, крипторынок отскакивает «на опережение»

В то время как глобальные фондовые рынки залиты морем страданий, поведение крипторынка многих озадачило.

Биткоин после первоначальной панической распродажи быстро стабилизировался и пошел в отскок, 5 марта一度 превысив $74 000, установив двухнедельный максимум.

Эта дивергенция не случайна. Это результат совокупного действия множества факторов: эффективности ценообразования, mispricing, инфляционных рисков, механизмов привязки и структуры участников.

Когда война разразилась на выходных, крипторынок был единственным рынком, доступным для торгов.

Никаких приостановок торгов, никаких circuit breakers, никаких задержек. С первого взрыва в Тегеране глобальные инвесторы могли выражать свою оценку на крипторынке.

Это означает, что к открытию азиатско-тихоокеанских фондовых рынков в понедельник утром крипторынок уже прошел несколько раундов price discovery, заранее переварив и учтя большую часть рисков. Движение цены биткоина «сначала вниз, затем вверх» как раз отражает эту эффективность ценообразования.

В определенные моменты самый чувствительный крипторынок, возможно, становится опережающим индикатором для всех активов.

Кроме того, перед этим «черным лебедем» фондовый и крипторынок находились в разных циклах оценки.

Основные мировые фондовые рынки в начале этого года продолжали расти, индекс Nikkei 225 постоянно обновлял исторические максимумы, южнокорейский KOSPI находился near multi-year highs, три основных индекса США колебались near all-time highs. На основных мировых фондовых рынках накопилось большое количество прибыльных позиций, пузыри оценок нарастали.

Как только появляется «черный лебедь», прибыльные позиции массово закрываются, добавляясь к стоп-лоссам, что формирует обвальное движение.

А крипторынок с октября 2025 года пережил несколько раундов глубоких коррекций. Оценки основных активов и уровни leverage уже вернулись к reasonable уровням, прибыльные позиции в основном закрыты, риски высвобождены заранее.

Когда наступает паника, реакция рынка с пузырями и высоким leverage и рынка, высушенного и недооцененного, естественно, разная.

Макроэкономическим risk factor, который приносит ближневосточная война, является инфляция.

Резкий рост цен на энергоносители поднимет stickiness инфляции, вынуждая global central banks откладывать cycle снижения ставок или даже维持高利率. Для акций это «двойной удар» по valuation и earnings. Ставки давят на valuation, издержки сжимают прибыль.

Для биткоина же логика инфляции прямо противоположна. Фиксированный общий объем в 21 миллион монет делает его аналогом «цифрового золота» в условиях oversupply фиатных денег и высокой инфляции.

В условиях усиления volatility фиатных валют из-за геополитических конфликтов, все больше инвесторов используют его как инструмент хеджирования against инфляции и девальвации фиата.

В то же время, локальный капитал на Ближнем Востоке сталкивается с тройной проблемой: девальвация фиатных валют, обвал фондового рынка и усиление геополитических рисков. Ему необходимо искать убежища в активах без границ, не подконтрольных юрисдикциям, и криптовалюты становятся одним из основных направлений потока. Эти incremental funds также компенсируют часть selling pressure от хеджирования.

Ценообразование на фондовом рынке привязано к реальной экономике и корпоративным earnings, ценообразование на крипторынке привязано к global liquidity и децентрализованным свойствам.

Для экспортно-ориентированных экономик с высокой зависимостью от импорта энергоресурсов, таких как Япония и Южная Корея, ближневосточная война напрямую бьет по их economic fundamentals. Скачок цен на нефть увеличивает производственные издержки, а на фоне слабого global demand компании не могут fully передать cost pressure, что значительно сжимает profit margins.

Напротив, вызванная ближневосточным конфликтом девальвация фиатных валют и跨境капитальный контроль, наоборот, подчеркивают децентрализованные свойства криптоактивов, делая их optional инструментом для глобального капитала по хеджированию геополитических рисков.

В этом и заключается фундаментальная причина截然不同的 реакции фондового и крипторынка на один и тот же геополитический риск.

Исследование BlackRock ранее указывало, что биткоин показывает лучшие результаты по сравнению с золотом и акциями при столкновении с геополитическими шоками. На данный момент этот вывод все еще актуален.

Структура участников рынка определяет volatility.

Обвал корейского фондового рынка обнажил хрупкость его структуры: высокая доля иностранного капитала, скученность leveraged trading, доминирование algorithmic trading.

Когда наступает паника, эти три фактора резонируют, напрямую вызывая давку и остановки торгов.

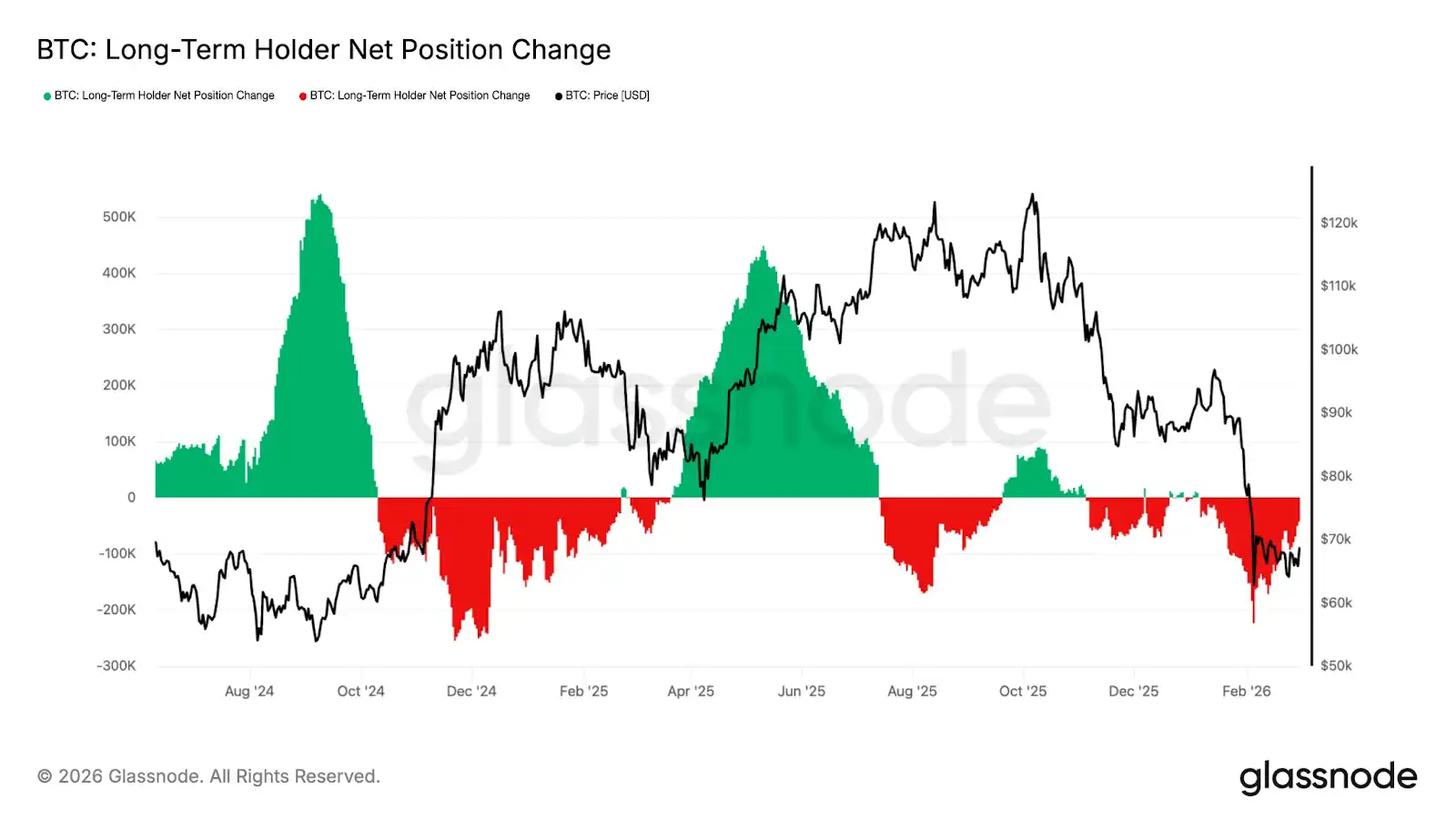

А структура участников крипторынка претерпела фундаментальные изменения. Данные Glassnode показывают, что чистые изменения позиций long-term держателей биткоина趋于缓和, что указывает на ослабление intensity продаж.

Американские spot Bitcoin ETF также принесли стабильные institutional funds, часть pricing power перешла к институтам, которые обычно обладают более профессиональными risk management способностями и более долгосрочной investment перспективой, формируя underlying liquidity поддержку.

Что еще более важно, крипторынок до этого «черного лебедя» уже прошел несколько раундов deleveraging, на derivatives рынке не произошло大规模 цепных маржин-коллов, что further снизило amplitude колебаний.

Война — это человеческая трагедия и проверка на resilience рынков.

Вчерашняя глобальная волна распродаж стала уроком для всех инвесторов.

«Высокорисковое» не обязательно действительно рискованно. Когда крипторынок устоял amidst volatility, традиционно «относительно стабильные» фондовые рынки переживали обвалы и остановки торгов.

Это временное mispricing или же изменение глубинной логики и переписывание ярлыков активов — покажет время.

Но в эпоху, когда геополитические риски стали常态化, pricing anchor активов смещается. Активы, привязанные к单一 экономике, будут становиться все более уязвимыми, а активы, привязанные к глобальной liquidity, будут становиться все более устойчивыми.

Это расхождение (divergence) между фондовым и крипторынком во время американо-иранской войны в очередной раз доказывает, что криптоактивы постепенно становятся不可忽视 альтернативным медиумом в глобальной геополитической игре.

Для многих стран ближневосточная война — это неизбежный экономический шок. Для крипторынка та же война — это подтверждение value логики.

Когда надвигается шторм, важно не где ты стоишь, а к чему привязан твой якорь.