Автор|Azuma(@azuma_eth)

Если спросить, какая концепция в этом году является самой обсуждаемой на мировых фондовых рынках, ответом, несомненно, будет память.

По мере устойчивого продвижения строительства инфраструктуры ИИ, HBM (память с высокой пропускной способностью) испытывает дефицит, и три крупнейших производителя памяти — SK Hynix, Samsung и Micron — на какое-то время стали фокусом рыночного ажиотажа. Стремительно хлынувший капитал подстегнул взлет их акций, и даже после недавней значительной коррекции годовой рост остается весьма впечатляющим.

Когда акции постоянно растут, на рынке всегда найдутся те, кто считает, что «растут еще недостаточно быстро». Вот почему продукты, ранее считавшиеся относительно нишевыми, начинают стремительно привлекать внимание инвесторов — это ETF с кредитным плечом на одну акцию (Single Stock Leveraged ETF). В отличие от традиционных ETF, отслеживающих корзину акций или индекс, такие продукты отслеживают лишь одну акцию и с помощью финансовых деривативов, таких как свопы и фьючерсы, усиливают ее дневную доходность/убыток в 2 или даже 3 раза. Другими словами, если базовая акция вырастет на 10% за день, соответствующий ETF с плечом 2x теоретически вырастет примерно на 20%; и наоборот, если акция упадет на 10%, продукт также потеряет примерно 20%.

Именно поэтому ETF с кредитным плечом на одну акцию становятся новым инструментом для все большего числа агрессивных инвесторов, делающих ставки на горячие акции ИИ. С начала года, по мере того как горячие деньги, стремящиеся использовать тренд ИИ и памяти для увеличения прибыли, продолжают поступать, также растет и объем ETF с плечом, выпущенных на такие популярные ИИ-компании, как SK Hynix.

Однако то, что многие инвесторы упускают из виду, это то, что другая сторона усиления прибыли — это усиление рисков в той же самой пропорции. При экстремальных рыночных условиях базовая акция еще может рассчитывать на отскок, но у ETF с кредитным плечом на одну акцию может даже не оказаться шанса дождаться этого отскока.

Живой пример: путь к делистингу одного ETF с плечом 2x

Не стоит думать, что это преувеличение. Пример, произошедший позавчера вечером во время торгов на американском рынке, вполне может раскрыть, насколько опасны ETF с кредитным плечом на одну акцию.

На графике выше показана динамика акций американского производителя электромобилей Lucid (LCID) в последнее время. 14 июля по местному времени во время торгов на американском рынке внезапно поползли слухи о том, что Lucid рассматривает возможность подачи заявления о защите от банкротства. Под влиянием этого негативного слуха акции LCID на пике обвалились на 57%, торги несколько раз приостанавливались из-за срабатывания автоматического механизма торговых остановок (circuit breaker), что стало максимальным внутридневным падением с момента выхода компании на биржу.

Однако вскоре сюжет развернулся в обратную сторону. Lucid оперативно выпустила заявление, заявив, что компания действительно наняла консалтинговую фирму AlixPartners для проведения всестороннего анализа деятельности с целью оптимизации операций, сокращения затрат и продвижения разработки новых моделей, а слухи о подаче заявления о банкротстве «абсолютно не соответствуют действительности». Lucid также подчеркнула, что в настоящее время обладает достаточной ликвидностью для поддержания операционной деятельности до следующего года, и AlixPartners отвечает только за работу по оптимизации операций, не предлагая руководству или совету директоров никаких рекомендаций по банкротству.

По мере того как Lucid спешно опровергала слухи, рыночные настроения быстро восстановились, и акции компании также начали расти от дневного минимума, в итоге закрывшись с падением около 16%. Для инвесторов, владеющих акциями Lucid, это было скорее захватывающее «американские горки».

Однако для другой группы инвесторов история остановилась в момент обвала.

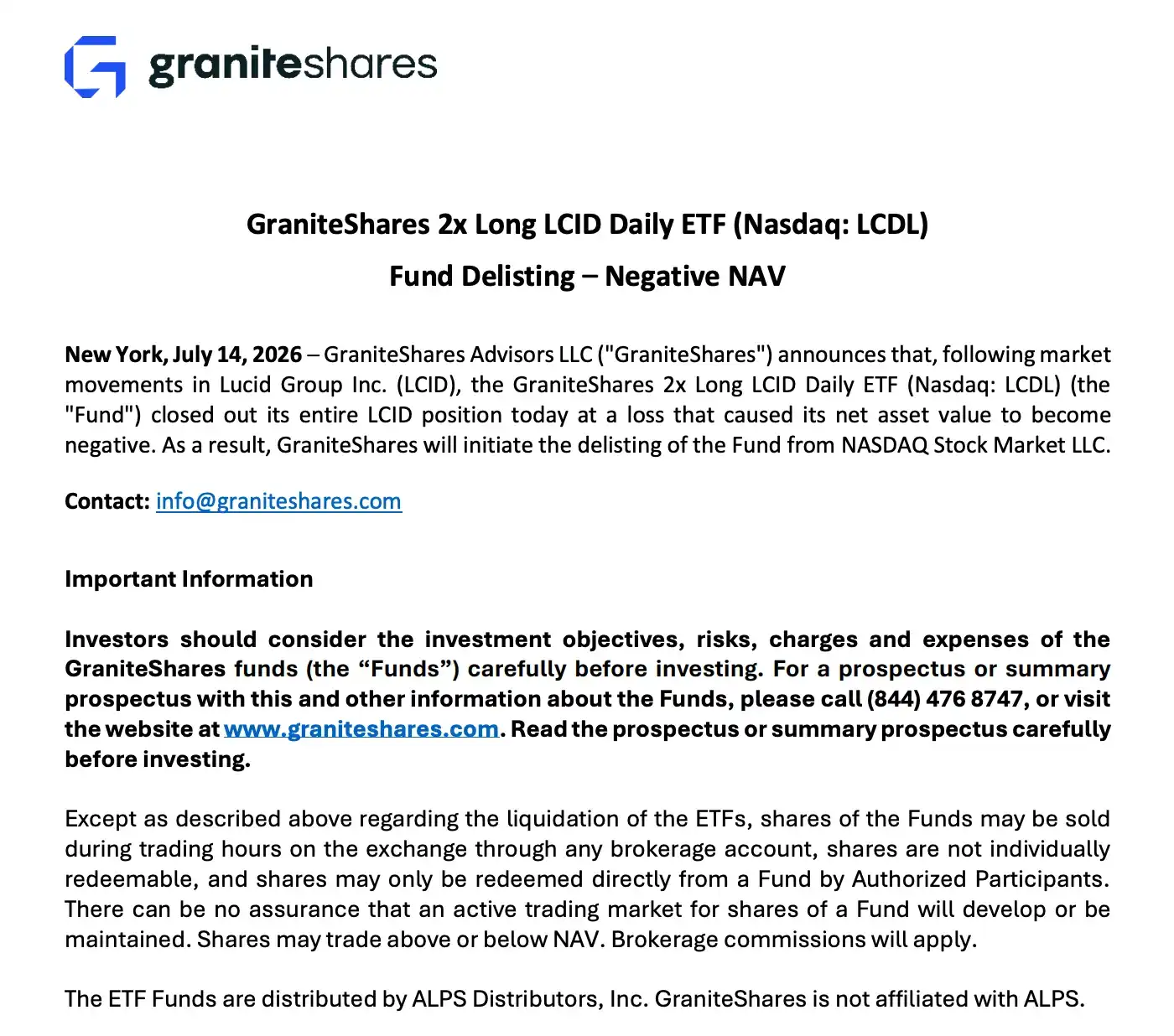

Как раз во время падения акций Lucid, ETF с кредитным плечом 2x на длинную позицию, отслеживающий динамику ее акций — GraniteShares 2x Long LCID Daily ETF (LCDL) — лопнул. Управляющая компания GraniteShares впоследствии подтвердила в своем объявлении, что фонд в тот же день закрыл все позиции по LCID, и поскольку его чистая стоимость активов (NAV) упала до отрицательного значения, будет официально запущена процедура делистинга (снятия с торгов).

Другими словами, когда акции Lucid впоследствии быстро отскочили, у этого ETF уже не было никаких позиций для восстановления стоимости чистых активов. Для всех держателей LCDL также не осталось возможности участвовать в последующем росте акций LCID.

Именно в этом заключается ключевое отличие ETF с кредитным плечом на одну акцию от обычных акций. Акции, даже пережив резкое падение, дают инвесторам шанс дождаться отскока, пока компания продолжает существовать; но как только ETF с кредитным плечом на одну акцию в условиях экстремальной волатильности «срабатывает на смерть», даже если базовая акция впоследствии восстановит потери, инвесторы, скорее всего, уже не дождутся того дня.

Обострение социальных проблем: правительство Южной Кореи начинает бояться

Делистинг LCDL — отнюдь не единичный случай. Фактически, по мере быстрого распространения ETF с кредитным плечом на одну акцию на горячих акциях ИИ, регулирующие органы начинают пересматривать системные риски, которые могут возникнуть из-за таких продуктов.

Особенно показательно в этом отношении отношение Южной Кореи.

В середине июля, как сообщает The Korea Times, четыре финансовых ведомства — Министерство экономики и финансов, Комиссия по финансовым услугам, Служба финансового надзора и Банк Кореи — проведут тематическое заседание в рамках координационного механизма правительства по макроэкономическим и финансовым вопросам (F4) для обсуждения рисков и мер регулирования ETF с кредитным плечом на одну акцию. Направления рыночного обсуждения включают повышение требований к марже, ограничение дневного диапазона колебаний цен и снижение кредитного плеча.

В последние годы, по мере того как розничные инвесторы Южной Кореи продолжают вливаться на фондовый рынок, тренд ИИ почти превратился в инвестиционную лихорадку с участием всего населения Кореи. Акции с большим весом в индексах, такие как Samsung Electronics и SK Hynix, стали объектом преследования капитала, а выпущенные на эти акции ETF с кредитным плечом еще больше усилили рыночные настроения и волатильность акций. Опасения регулирующих органов заключаются в том, что когда все больше инвесторов начинают использовать продукты с высоким кредитным плечом для игры на горячих акциях, влияние одного резкого колебания уже не ограничивается изменением цифр на инвестиционных счетах, а может перерасти в социальную проблему.

И по мере того как концепция памяти испытывает давление на коррекцию, на финансовом рынке Южной Кореи уже произошло несколько экстремальных событий. С одной стороны, в социальных сетях распространились слухи о случаях самоубийств из-за неудачных инвестиций в акции; вчера газета The Chosun Ilbo также сообщила, что в Пусане ютубер, владеющий каналом о инвестициях в акции, был многократно ранен ножом на улице мужчиной в возрасте около 20 лет. По предварительным данным полиции, подозреваемый был подписчиком этого канала и, поверив рекомендациям по инвестициям в акции от блогера, понес значительные убытки, после чего, питая обиду, совершил нападение.

Хотя вышеупомянутые события не были напрямую вызваны ETF с кредитным плечом на одну акцию, для регулирующих органов сигнал, который они посылают, в высшей степени единодушен — когда инструменты высокорискованных инвестиций постоянно снижают порог входа и накладываются на такие каналы распространения информации, как социальные сети и прямые трансляции с рекомендациями акций, финансовые риски в конечном итоге могут перерасти в социальные.

Для правительства Южной Кореи именно это и является самым страшным.