Источник: Bitwise

Компиляция | Odaily Daily Planet Цинь Сяофэн (@QinXiaofeng 888 )

Редакционная заметка: Управляющая криптоактивами компания Bitwise недавно опубликовала отчет за второй квартал 2026 года.

В отчете говорится, что индекс Bitwise 10 крупнейших по рыночной капитализации криптовалют упал на 15,4%, при этом 8 из 10 его компонентов показали отрицательную доходность; спотовые ETF на биткоин зафиксировали отток в 4,9 млрд долларов, показав худший квартальный результат с момента запуска; активность транзакций в блокчейне, объемы торгов и активы DeFi сократились, а корреляция криптовалют с акциями возросла.

Конечно, на рынке были и светлые моменты. Открытый интерес на прогнозных рынках достиг рекордного уровня в 1,8 млрд долларов, квартальный объем торгов составил 43 млрд долларов; объем токенизированных реальных активов (RWA) во втором квартале достиг 33 млрд долларов, что на 45% больше, чем в начале года; криптоакции также показали хорошие результаты, индекс Bitwise Crypto Innovators 30 вырос на 30,6%, в основном благодаря майнерам биткоина, связанным с ИИ.

«В целом, ситуация сложная. И что хуже всего, это ощущение трудностей так же реально. Хотя и нет статистических показателей для измерения "настроений", но текущая атмосфера в криптоиндустрии является одной из самых мрачных за мои восемь лет работы в этой сфере. Одна из причин: это уже третий квартал подряд с отрицательной доходностью, что является самым длинным периодом снижения с 2022 года (тогда было четыре квартала подряд с отрицательной доходностью)», — пишет главный инвестиционный директор Bitwise Мэтт Хоуган.

Ниже приведены некоторые ключевые графики и данные из отчета. Наслаждайтесь~

——————————

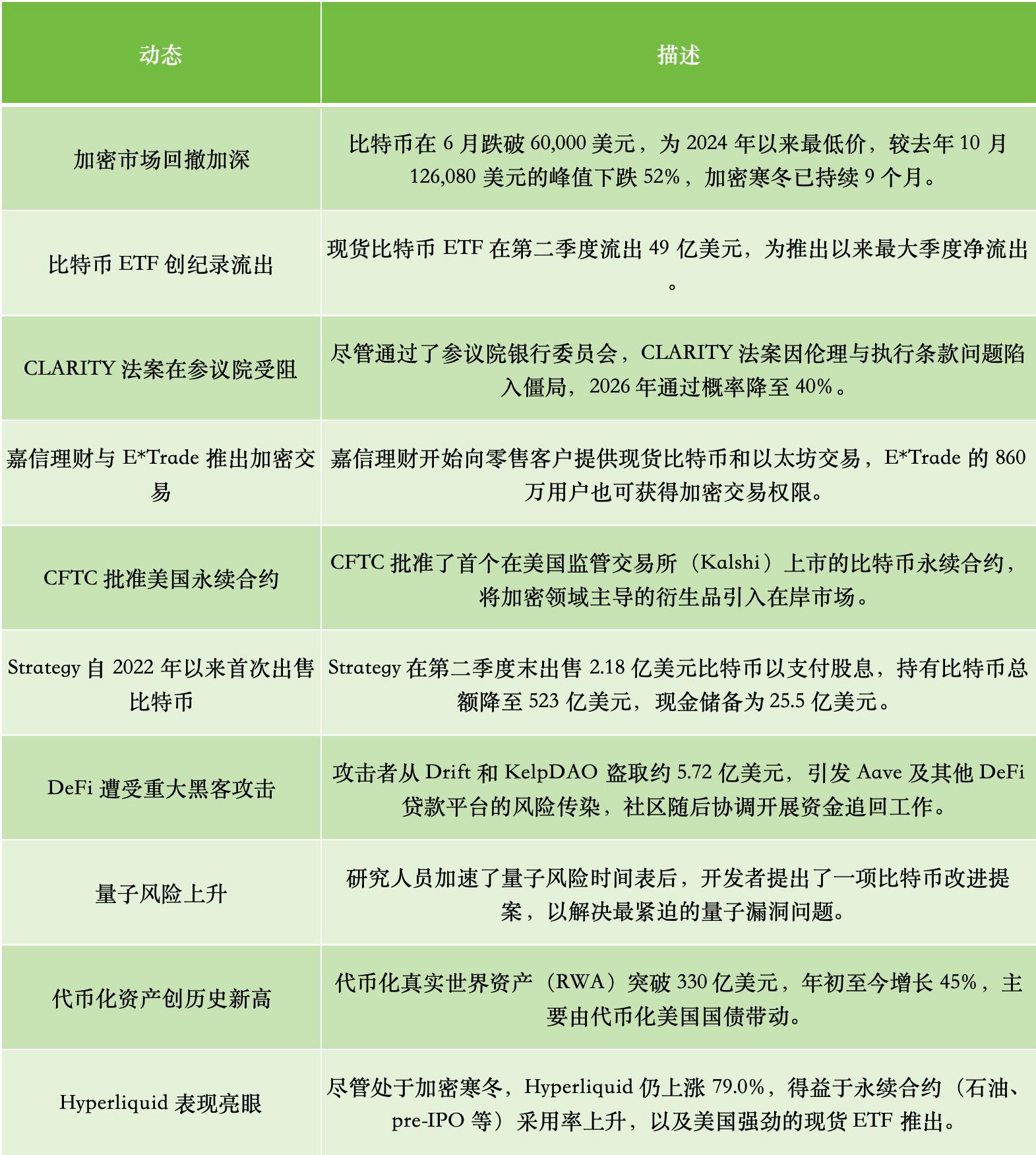

10 ключевых событий второго квартала

Во втором квартале мы увидели, как компания Strategy, заявлявшая, что "никогда не будет продавать", продала биткоины: сначала небольшие тестовые продажи, а в конце июня продала биткоинов на 218 млн долларов для выплаты дивидендов.

Под влиянием этих продаж биткоин в июне упал ниже 60 000 долларов, достигнув самой низкой цены с 2024 года и снизившись на 52% по сравнению с пиком в 126 080 долларов (октябрь прошлого года). Криптозима длится уже 9 месяцев. Тем временем спотовые ETF на биткоин во втором квартале зафиксировали отток в 4,9 млрд долларов, что стало крупнейшим квартальным чистым оттоком с момента их запуска.

В политической сфере законопроект "CLARITY", за которым давно наблюдают, не продвинулся гладко в Сенате, застряв из-за этических и исполнительных положений, и вероятность его принятия в 2026 году на прогнозных рынках также снизилась до 40%.

Вот 10 главных криптособытий второго квартала по версии Bitwise:

Прогноз на третий квартал

Третий квартал станет решающим для законопроекта CLARITY. Этот законопроект о структуре рынка был одобрен банковским комитетом Сената во втором квартале, но застопорился из-за этических положений, связанных с криптоинтересами семьи президента. Прогнозные рынки показывают, что вероятность его принятия в 2026 году близка к 40%, что ниже 75% в середине мая. Мы считаем, что принятие до промежуточных выборов в ноябре маловероятно. Однако законопроекты с такой вероятностью часто проходят, поэтому мы полагаем, что у CLARITY все еще есть шансы. Если закон будет принят, мы верим, что это может означать дно текущего медвежьего рынка; если нет, мы ожидаем краткосрочной волатильности, после чего неопределенность будет постепенно уменьшаться по мере продвижения отрасли под руководством поддерживающих криптовалюты SEC и CFTC.

Расширение стейблкоинов после закона GENIUS. Июль знаменует последний рывок перед вступлением в силу закона GENIUS в январе 2027 года, регуляторам необходимо окончательно определить правила в третьем квартале. Мы ожидаем, что множество крупных компаний объявят о своих стейблкоин-проектах до официального запуска, как, например, недавно анонсированный OpenUSD, поддерживаемый Stripe, BlackRock, Visa, Coinbase и примерно 140 другими компаниями. С прошлой осени предложение стейблкоинов остается на уровне почти 3 трлн долларов, демонстрируя устойчивость на фоне распродаж на крипторынке. Мы считаем, что ускорение роста стейблкоинов по мере приближения даты вступления в силу в январе станет катализатором для блокчейнов, таких как Ethereum и Solana, в третьем квартале.

ФРС под руководством Уорша. ФРС получила нового председателя, Кевина Уорша, чей стиль управления рынку малоизвестен. Третий квартал даст первые сигналы: заседание FOMC в июле и ежегодное собрание ФРС в Джексон-Хоуле в конце августа. На данный момент Уорш сохраняет ставки без изменений и намекает, что не спешит их снижать. К концу квартала у нас должно быть более четкое понимание действий ФРС, чем сейчас. Еще рано судить о направлении ставок, но ФРС задает тон для всех рисковых активов, и любой исход будет быстро учтен рынком.

Тихая переоценка DeFi. За последний месяц биткоин упал примерно на 22%, в то время как индекс DeFi Bitwise снизился лишь на 4%. DeFi обычно гораздо более волатилен, чем биткоин, поэтому такая устойчивость является редкостью и почти не привлекает внимания. Мы считаем, что происходит тихая переоценка DeFi: улучшается токеномика, сокращается разрыв между использованием и стоимостью токенов, реальные институты строят на таких протоколах, как Morpho и Jupiter, и только Aave за последний год создала около 900 млн долларов дохода. Мы ожидаем, что превосходные результаты DeFi сохранятся в третьем квартале, и такие изменения часто осознаются рынком с запозданием.

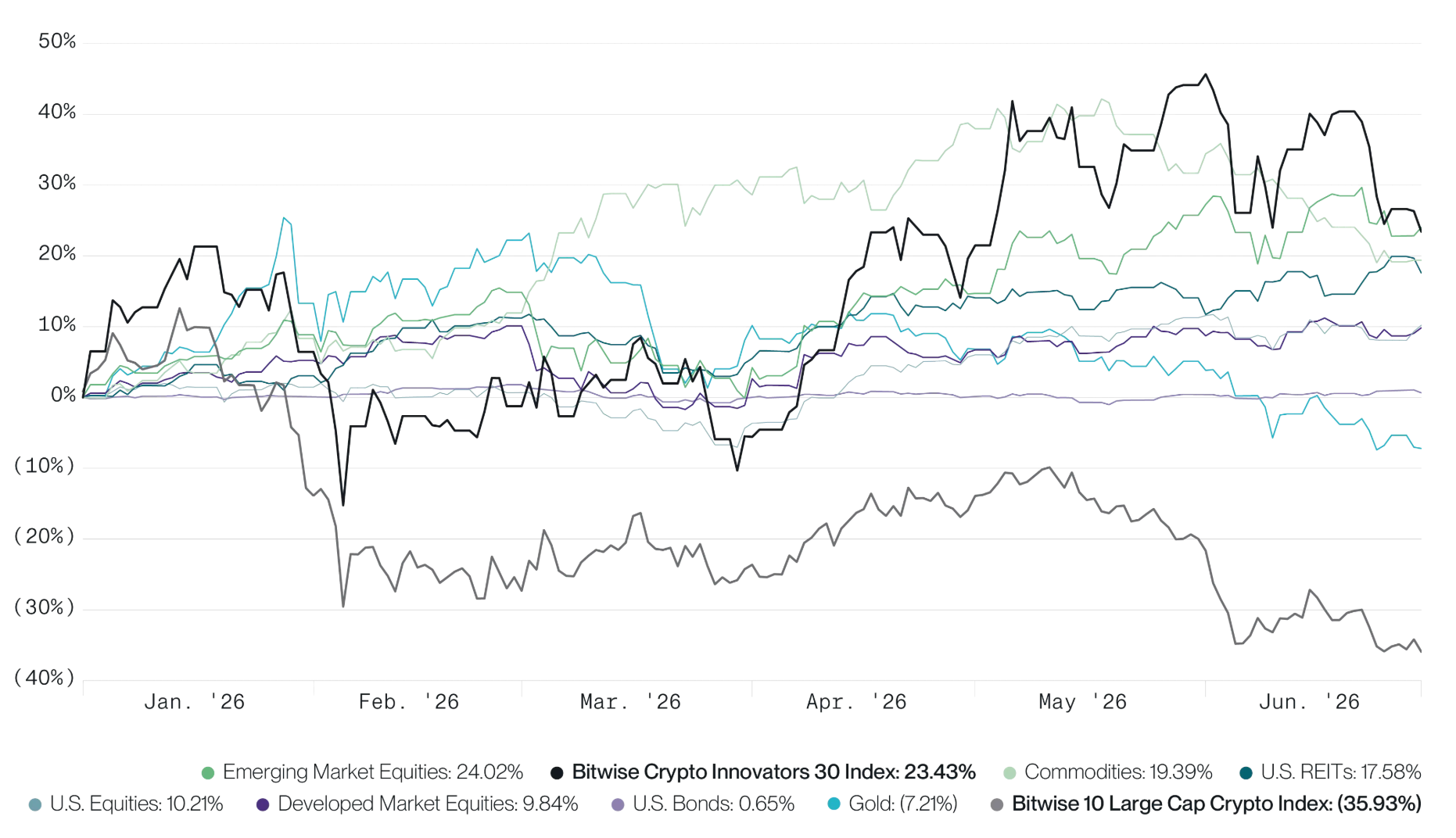

Значительное расхождение в динамике криптоакций и криптоактивов

2026 год перевалил за половину, цены на криптоактивы упали на 36%. Единственным другим основным классом активов, показавшим снижение, стало золото, которое упало на 7%, все остальные выросли. Это одна из причин, почему текущая криптозима особенно тяжела — это одинокая зима.

Но примечательно, что доходность криптоакций за первое полугодие составила 23%, опередив все основные классы активов, кроме акций развивающихся рынков. Фактически, индекс Bitwise Crypto Innovators 30, отслеживающий 30 крупнейших публичных компаний криптоэкономики, показал доходность более чем в два раза выше, чем у американских акций.

Это показывает, что даже в условиях медвежьего рынка инвестиционные возможности в криптопространстве продолжают появляться. Майнеры биткоина получают выгоду от попутного ветра ИИ; эмитенты стейблкоинов и платформы токенизации ловят волну принятия Уолл-стрит; связи между традиционными финансами и криптомиром становятся все теснее. Хотя я ожидаю восстановления криптоактивов во втором полугодии, первое полугодие укрепило важное понимание: криптовалюта — не единая вещь, а разнообразная, динамичная область, которую следует рассматривать с более широкой перспективы.

Доходность криптовалют и основных классов активов выглядит следующим образом:

Данные от Bloomberg. Данные по состоянию на 30 июня 2026 г.

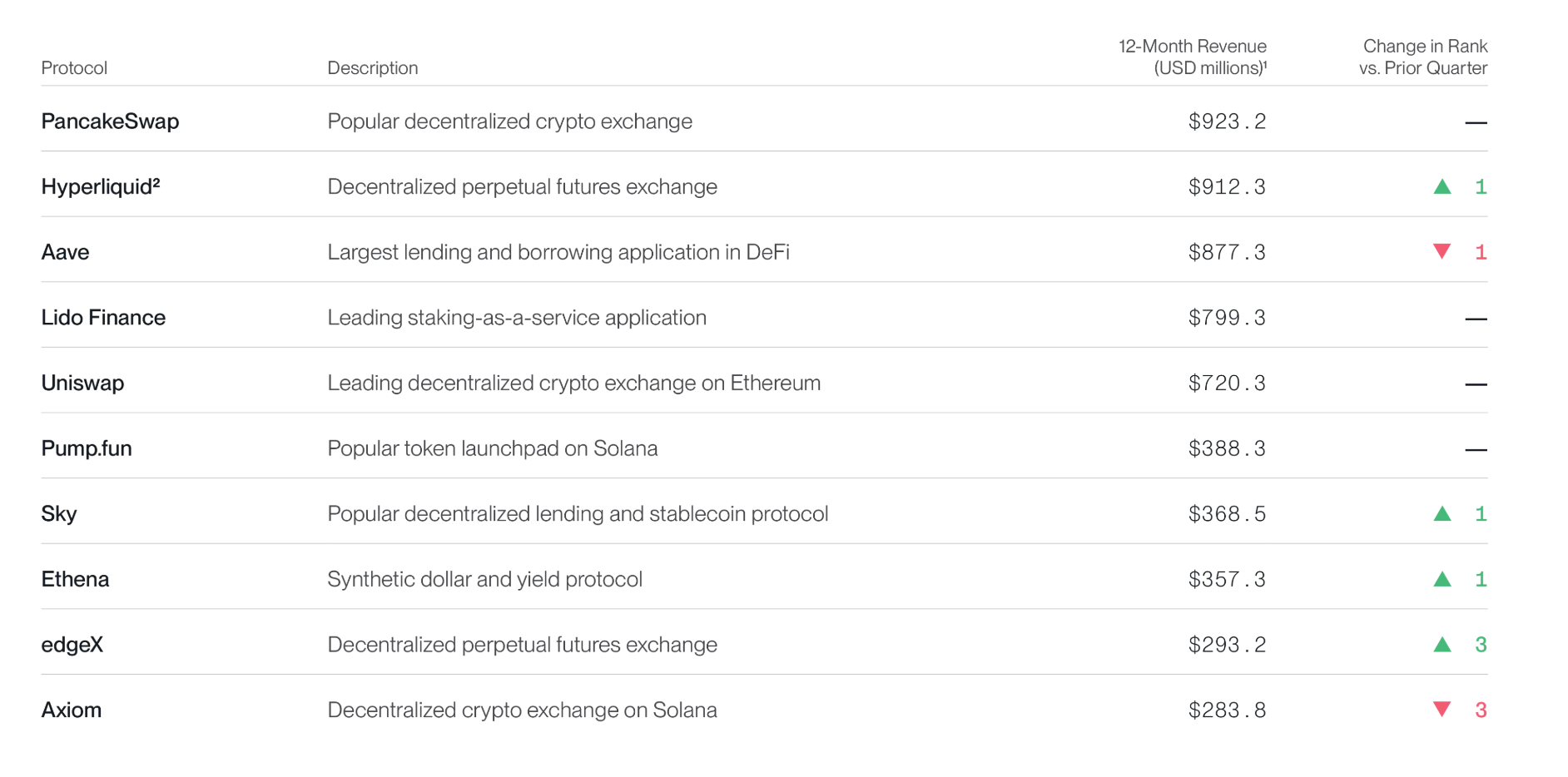

Криптоприложения создают значительный доход

За последние 12 месяцев десять крупнейших криптоприложений в совокупности создали доход в 5,9 млрд долларов. Три ведущих (PancakeSwap, Hyperliquid и Aave) каждый заработали почти по 1 млрд долларов. Это нормально работающие бизнесы, получающие комиссии от торговли, кредитования и стейкинга — и медвежий рынок не исключение.

Десять крупнейших криптоприложений по доходу, как показано ниже:

Данные от Token Terminal, период данных с 1 января 2025 г. по 30 июня 2026 г.

(1) Доход состоит из общих комиссий, уплаченных пользователями; (2) Доход Hyperliquid не включает комиссии HyperEVM

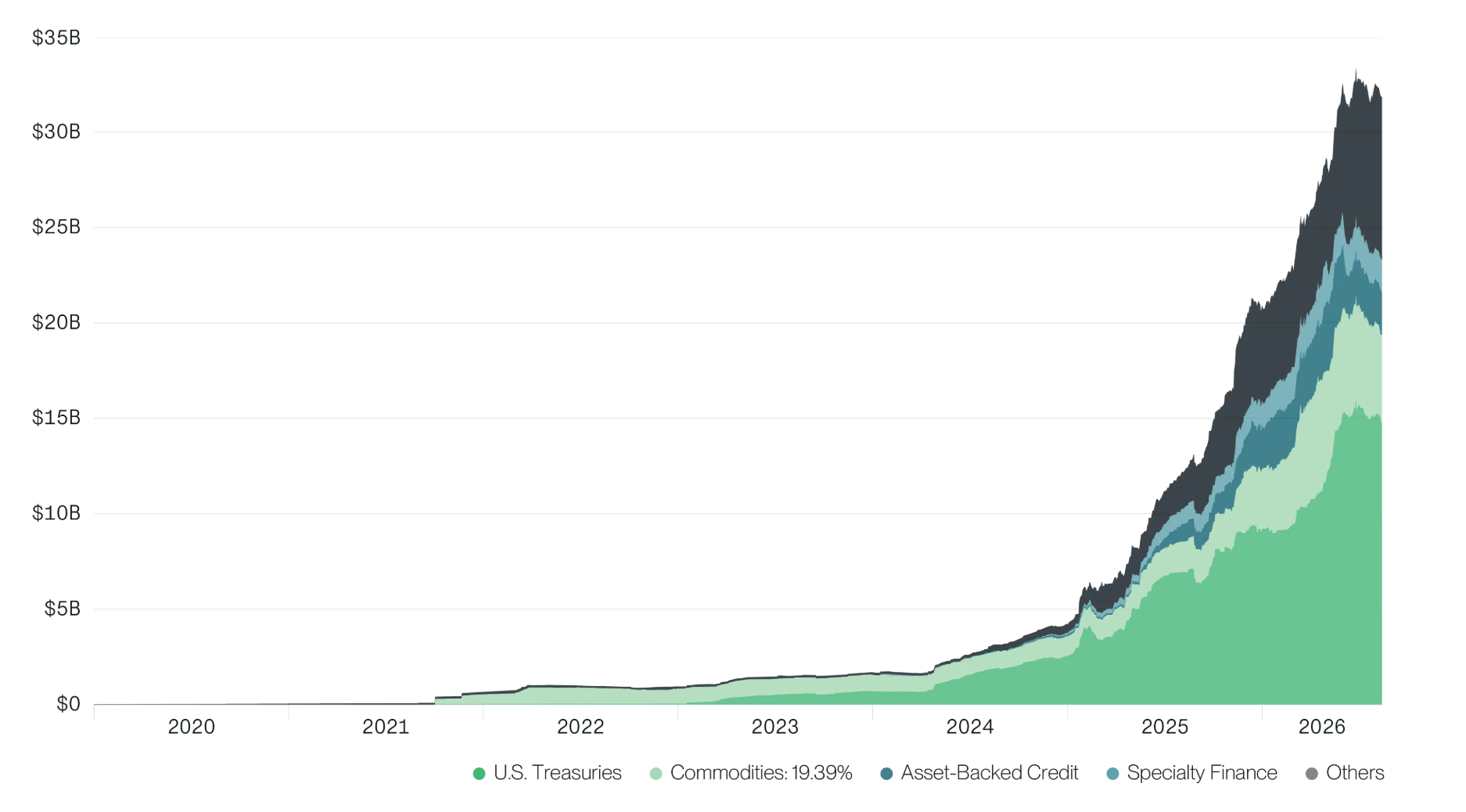

Бычий рынок реальных активов (RWA)

Сам министр финансов США Скотт Бессент несколько недель назад заявил: «Цифровые активы, стейблкоины, токенизация и новые платежные системы помогут сформировать будущее денег».

В некотором смысле, будущее, которое он описывает, уже наступило. Токенизированные реальные активы (RWA) достигли рекордных 33 млрд долларов во втором квартале, выросли на 12% за квартал и на 45% с начала года, причем особенно быстро росли токенизированные казначейские облигации США, корпоративные кредиты, акции и венчурные инвестиции.

Когда я смотрю на этот график, я вижу, как крупнейшие в мире управляющие активами на полной скорости переводят активы в блокчейн в огромных масштабах. На это стоит обратить внимание.

Объем токенизированных реальных активов (RWA), как показано ниже:

Данные от RWA.xyz, период данных с 1 января 2020 г. по 30 июня 2026 г.

Примечание: на графике выше опущены эмитенты стейблкоинов, такие как Circle и Tether.

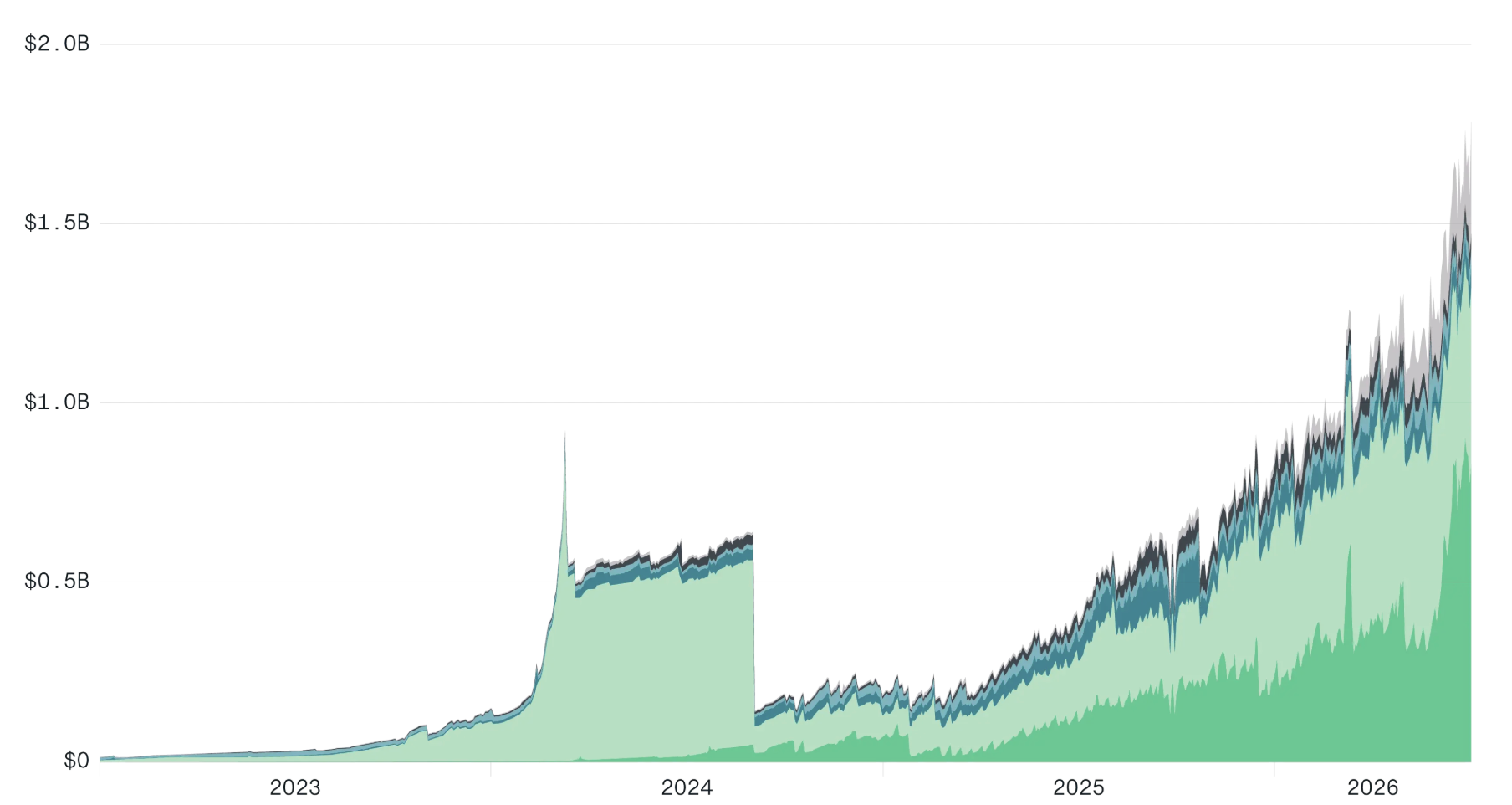

Прогнозные рынки продолжают расширяться

Открытый интерес на прогнозных рынках достиг рекордного уровня во втором квартале, составив 1,8 млрд долларов, причем спортивные категории стали самым весомым сегментом. Квартальный объем торгов также достиг рекорда в 43 млрд долларов.

Такие приложения, как Polymarket, демонстрируют скрытность принятия криптовалют розничными пользователями: миллионы людей используют криптоинфраструктуру для торговли исходами реальных событий, но большинство из них не знают или не заботятся о том, что крипто обеспечивает базовые технологии.

По мере приближения промежуточных выборов в США объем торгов и открытый интерес на прогнозных рынках еще не раз установят новые исторические максимумы в этом году. В конце концов, политика была категорией, которая вывела прогнозные рынки на массовую арену в 2024 году, и с тех пор их размер вырос в три раза.

Открытый интерес на прогнозных рынках, как показано ниже:

Данные от Blockworks Research, период данных с 1 января 2023 г. по 30 июня 2026 г.

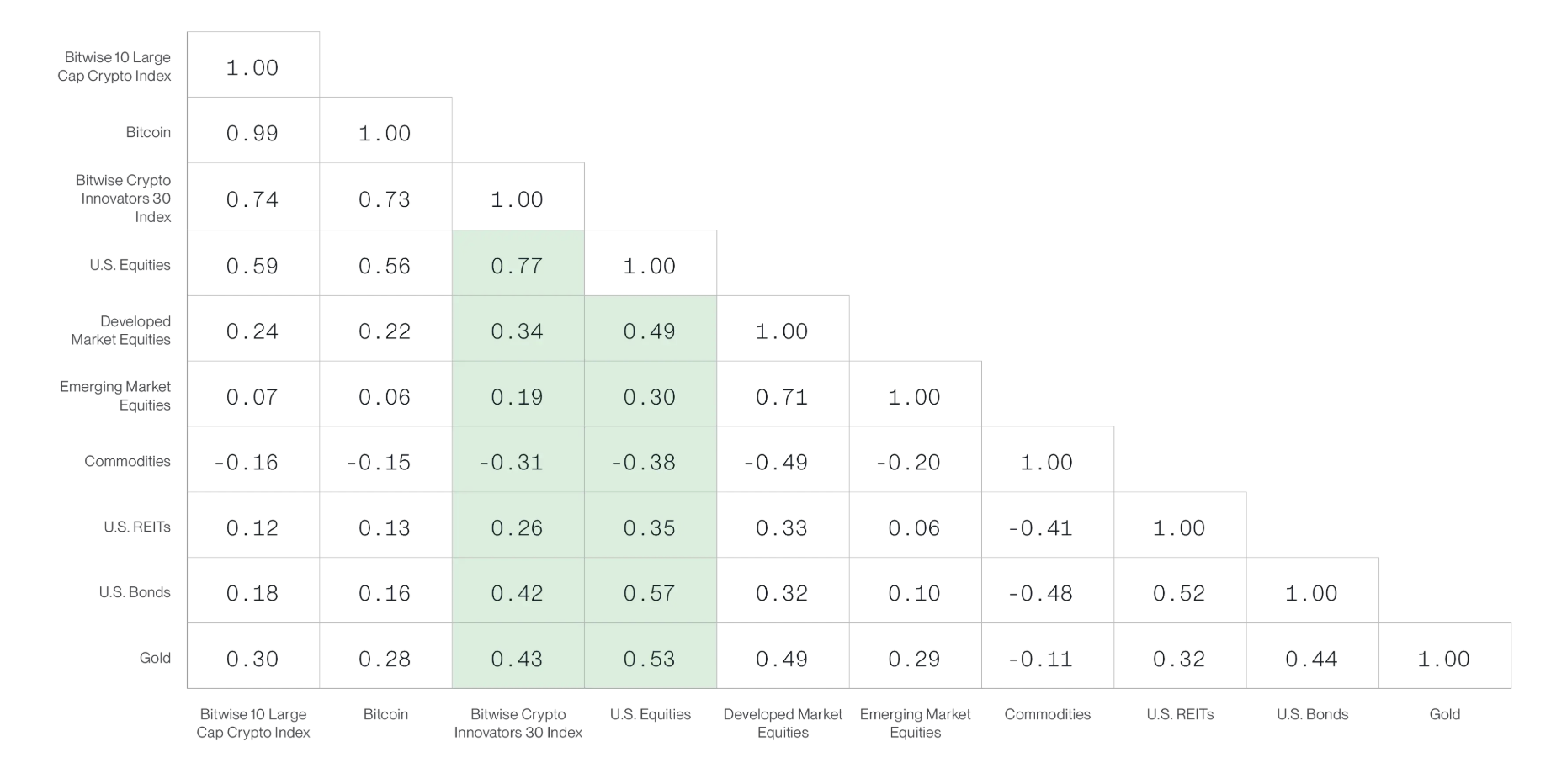

Низкая корреляция криптоакций с основными активами

Возвращаясь к криптоакциям, один из самых интересных графиков — это 90-дневная скользящая корреляция индекса Bitwise Crypto Innovators 30 с другими основными классами активов. Особенно поражает то, что по сравнению с американскими акциями индекс имеет более низкую корреляцию почти со всеми другими категориями: включая акции развитых рынков, акции развивающихся рынков, американские REITs, американские облигации и золото. (Единственное исключение — товары, где корреляция в обоих случаях отрицательна.)

Другими словами: в первом полугодии 2026 года доходность криптоакций была более чем в два раза выше, чем у американских акций, при этом корреляция с почти всеми другими активами в портфеле была ниже. Такие характеристики доходности и диверсификации достаточны, чтобы взволновать инвесторов.

Корреляция (90-дневная скользящая) некоторых активов и классов активов, как показано ниже:

Данные от Bloomberg, данные по состоянию на 30 июня 2026 г.

Заключение

Когда вы просматриваете эти страницы, внимательно смотрите на графики. Почти все показатели — цены, активность в блокчейне, объемы торгов — далеки от своих исторических максимумов. Учитывая, что цены упали более чем на 50% по сравнению с пиком прошлого октября, это неудивительно.

Но если сравнить те же данные с дном предыдущего медвежьего рынка — 2022 годом — по циклам, картина будет совершенно иной. Активность транзакций Ethereum выросла примерно в 13 раз по сравнению со вторым кварталом 2022 года. Стоимость, заблокированная в DeFi (TVL), выросла более чем на 60%. Объем стейблкоинов примерно удвоился. Кажется, единственное, что не поспевает, — это цена.

Я считаю, что это именно то место, где мы сейчас находимся: рынок оценивает по ценам медвежьего рынка отрасль, которая уже в два раза больше, чем на дне предыдущего цикла — отрасль с более глубокой ликвидностью, более прочными фундаментальными показателями и наконец вышедшим в блокчейн Уолл-стрит.

Такое основание не может остановить зиму, но оно определяет, что вырастет весной.

Это мой взгляд на этот квартал. Конечно, ни один из этих 50 с лишним графиков не может ответить на вопрос, который нам задают чаще всего: «Криптоцены достигли дна?» Но они действительно указывают на устойчивые фундаментальные показатели криптопространства — пространства, где использование, доходы и внедрение продолжают расти даже на медвежьем рынке.

Для меня это именно та область, которая вызывает интерес — и основа, на которой будет построен следующий цикл.