Биткоин переживает повышенную неопределенность, поскольку обострение конфликтов на Ближнем Востоке вносит новую волатильность на мировые рынки. Ценовые движения становятся все более реактивными к геополитическим новостям, в то время как общие условия ликвидности остаются хрупкими. В этой среде уверенность в направлении ослабла, а аппетит к риску, по-видимому, ограничен.

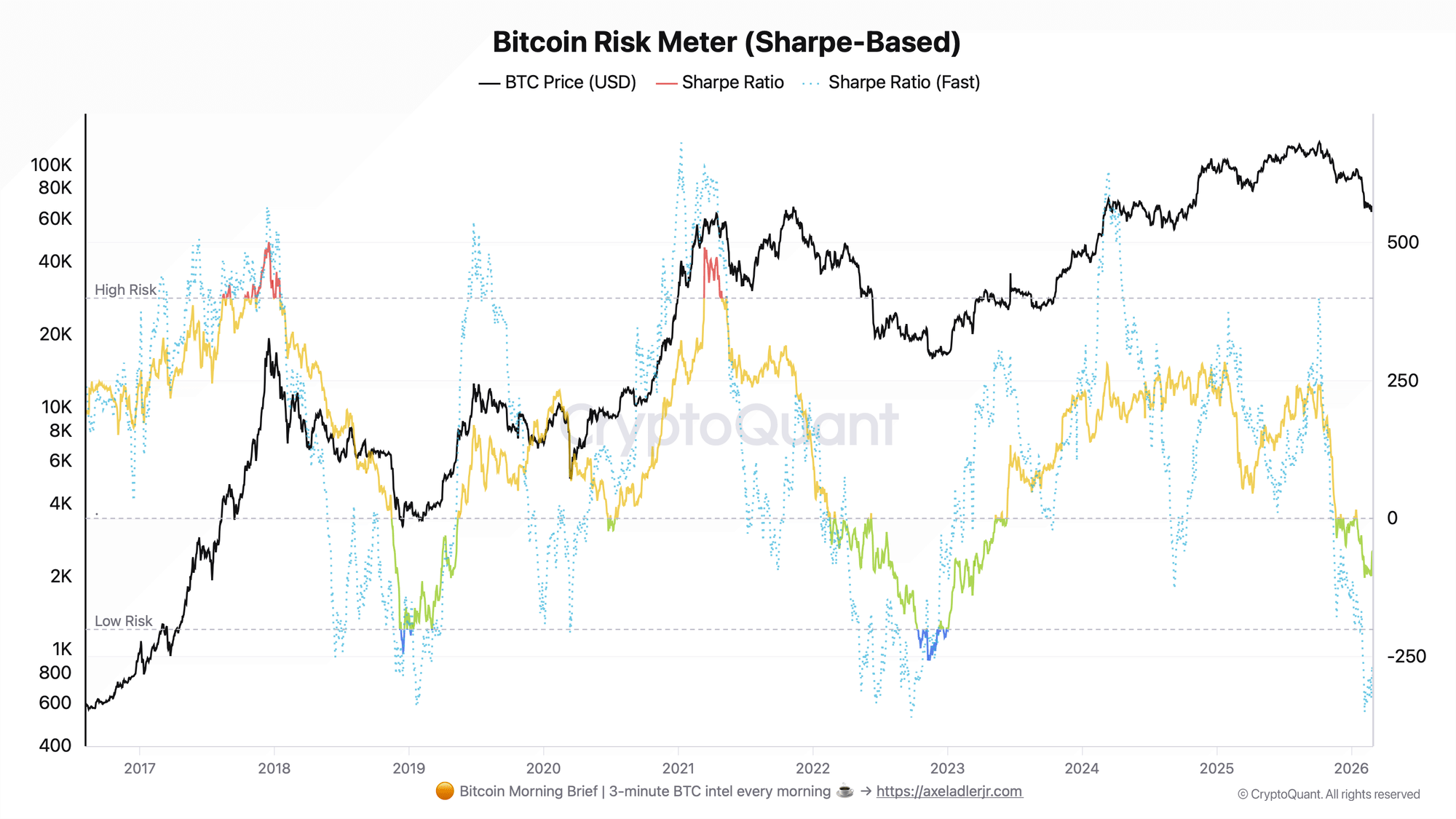

Недавний анализ Акселя Адлера подчеркивает ухудшение профиля скорректированной на риск доходности Биткоина. Коэффициент Шарпа — измеренный по скользящим окнам в 365 и 180 дней — решительно переместился в отрицательную территорию. По состоянию на 1 марта 2026 года 365-дневный Шарп составляет -63, в то время как более быстрый 180-дневный показатель упал до -287. Хотя метрика масштабирована для анализа режима, а не интерпретируется как классическое значение Шарпа, вывод ясен: за последние шесть-двенадцать месяцев волатильность не компенсировалась доходностью.

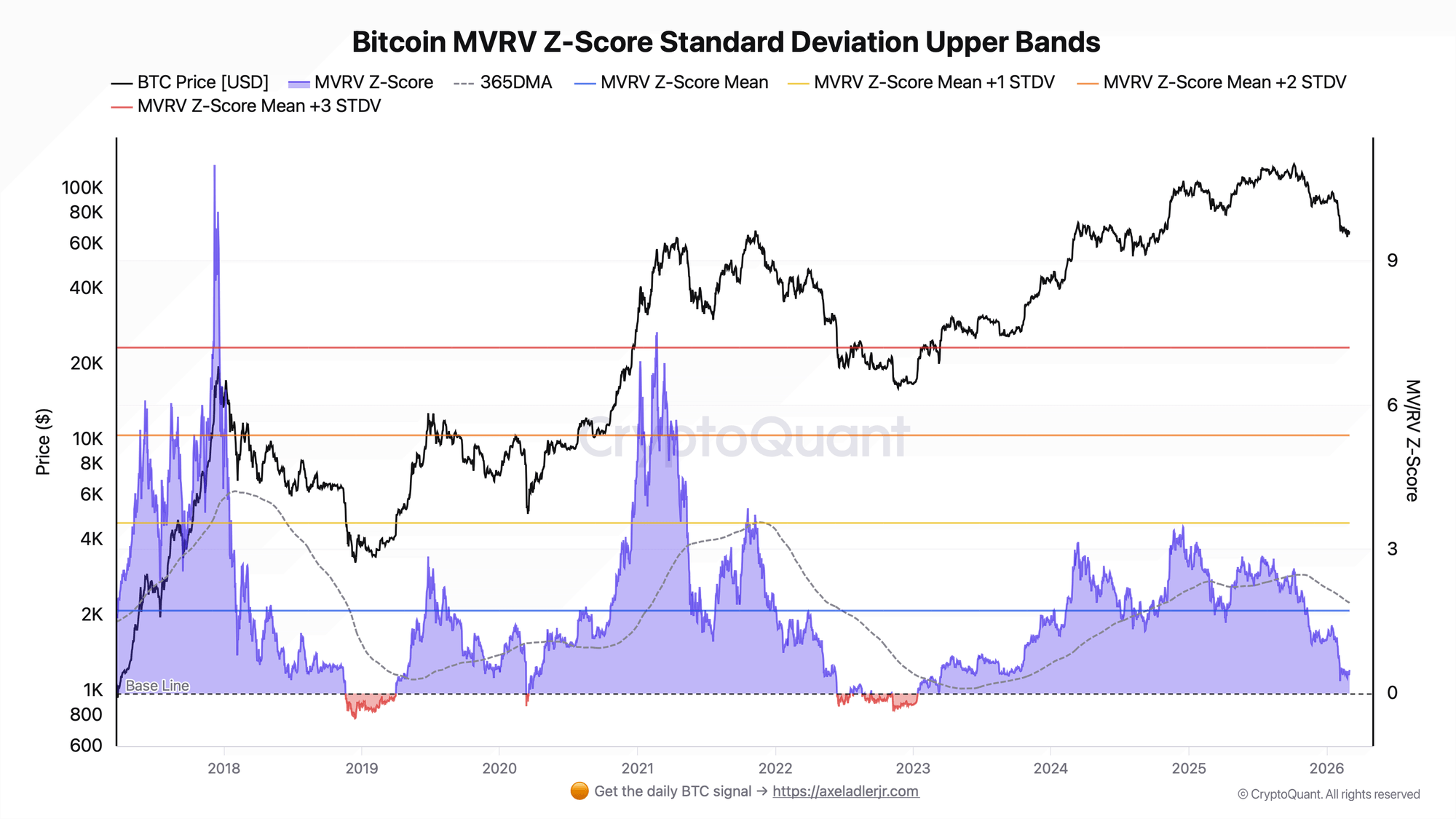

Этот сдвиг начался в январе и ускорился под давлением цен в феврале. Примечательно, что быстрое значение Шарпа приближается к уровням, наблюдавшимся около минимума цикла 2022 года, в то время как более медленный показатель остается менее экстремальным, но твердо отрицательным. Дополняя этот сигнал, Z-показатель MVRV находится на уровне 0,49 — ниже своего исторического среднего значения, но не на уровнях капитуляции.

В отчете далее контекстуализируется позиционирование Биткоина через Z-показатель MVRV с полосами стандартного отклонения. По состоянию на начало марта 2026 года Z-показатель составляет 0,49 — ниже как его 365-дневного скользящего среднего (1,89), так и исторического среднего (1,73), но все же комфортно выше отрицательной территории, исторически ассоциирующейся с капитуляцией. Структурно это помещает Биткоин в нейтральный режим оценки.

Z-показатель MVRV измеряет отклонение между рыночной капитализацией и реализованной капитализацией, эффективно сравнивая спотовую цену с совокупной себестоимостью держателей. Исторически показатели выше +1 стандартного отклонения (около 3,55) сигнализировали о перегреве, в то время как отрицательные значения — когда цена торгуется ниже средней себестоимости держателей — отмечали основные зоны накопления в 2019, 2020 и 2023 годах. Текущее значение 0,49 указывает ни на избыточное давление фиксации прибыли, ни на глубокую недооцененность.

Это различие является критическим. Отсутствие перегрева снижает вероятность резкого обвала, вызванного избытком прибыли. Однако нейтральность не равняется возможности. Исторически сильные сигналы к покупке появлялись, когда MVRV решительно уходил в отрицательную территорию, а не просто охлаждался к 0,5.

В сочетании с режимом отрицательного коэффициента Шарпа сообщение сходится: скорректированная на риск доходность непривлекательна, а оценка нейтральна, но не исторически дешева. Это переходная фаза, требующая четкого катализатора для определения направления.