Если вы находитесь в отрасли более одного цикла, вы наверняка видели этот повторяющийся сценарий:

При экстремальных рыночных условиях происходит резкий обвал цен, оракулы передают искаженные данные, боты ликвидации набрасываются на позиции, множество позиций ликвидируется за несколько минут, давление продаж продолжает усиливаться, что в итоге превращается в кризис ликвидности всей экосистемы. Начиная с «312» в 2020 году и продолжая «519», «1011» и другими подобными событиями, принудительная ликвидация всегда была самым критикуемым спусковым механизмом.

Столкнувшись с этой проблемой, Виталик Бутерин в начале этого месяца опубликовал исследовательскую концепцию под названием «Building index-tracking assets on top of options instead of debt», в которой поднял весьма революционный вопрос: Может ли DeFi использовать механизмы на основе опционов, чтобы полностью заменить традиционную модель CDP (залоговых долговых позиций) и принудительной ликвидации?

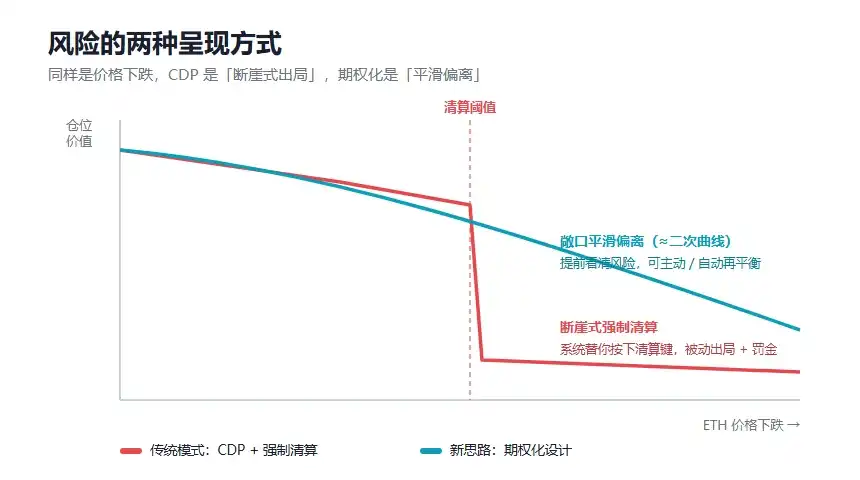

Согласно концепции Виталика, ключевое преимущество этого дизайна заключается в возможности использовать «медленные оракулы» вместо реальных, что значительно снижает риск манипуляций оракулами. Позиции пользователей будут постепенно отклоняться от целевого индекса плавным образом (приближаясь к квадратичной кривой), а не сталкиваться с мгновенной принудительной ликвидацией.

I. Ахиллесова пята традиционного DeFi

Прежде чем обсуждать новую идею Виталика, необходимо вспомнить, почему модель «CDP + принудительная ликвидация» стала основой DeFi и одновременно его уязвимостью.

Как известно, классические кредитные протоколы, такие как MakerDAO/Sky, Aave и Compound, представляют собой одно из важнейших финансовых нововведений раннего DeFi, позволяющее пользователям закладывать активы на блокчейне и брать взаймы другие активы.

Эту механику можно упрощенно представить так: пользователь вносит ETH или другие активы в протокол и получает кредитный лимит. Пока стоимость залога достаточно высока, позиция считается безопасной; однако, как только цена залога падает ниже определенного порога, протокол запускает ликвидацию, продавая залог для погашения долга и защиты платежеспособности системы.

Сегодня это может казаться обыденным, но для раннего DeFi эта механика была критически важна. Она впервые превратила такие активы, как ETH, из «пассивных активов для хранения» в «повторно используемые» финансовые базовые активы, которые смогли войти в более сложные системы кредитования, левериджа, стейблкоинов и стратегий получения дохода.

Можно сказать, что именно CDP и кредитные протоколы заложили самую раннюю и самую важную основу композируемости DeFi.

Однако ее недостатки очевидны:

- Принудительная ликвидация зависит от надежных оракулов в реальном времени: протокол должен полагаться на внешние оракулы для подачи цен с секундной точностью. Если оракул столкнется с задержкой, манипуляцией, экстремальной перегрузкой сети или если сам актив недостаточно ликвиден, протокол может провести ликвидацию на основе кратковременно искаженных цен;

- Принудительная ликвидация усиливает давление при экстремальных рыночных условиях: при быстром падении цены залога ликвидаторы и MEV-боты начинают конкурировать за возможность ликвидировать, залог массово продается, что еще больше усиливает рыночное давление и может привести к кризису ликвидности всей экосистемы;

- Иллюзия ликвидности: традиционные кредитные протоколы по умолчанию предполагают, что «на рынке всегда достаточно ликвидности для поглощения давления от ликвидаций». Однако при действительно экстремальных рыночных условиях ликвидность может испариться мгновенно, что приводит к ситуации: чем сильнее падает цена, тем меньше желающих брать на себя риск, и тем сложнее завершить ликвидацию. Если протокол не может вовремя обработать проблемные позиции, это может привести к образованию безнадежной задолженности.

Поэтому, объективно говоря, модель CDP + принудительная ликвидация — это не ошибочный дизайн, а чрезвычайно важный и эффективный базовый модуль для раннего DeFi. Однако по мере роста объемов капитала и усложнения структуры DeFi, издержки этой модели становятся все более очевидными:

Она концентрирует риски на одном пороге ликвидации — до его достижения все кажется нормальным; но как только порог достигнут, пользователь, как правило, может лишь пассивно принять результат.

II. Новая идея Виталика: переосмыслить кредитование с помощью «опционного мышления»

Суть новой идеи Виталика заключается в том, чтобы изменить фундаментальный способ управления рисками в DeFi.

Ее можно свести к одному предложению: Может ли DeFi использовать в качестве базового строительного блока не «долг», а «опцион»?

Потому что фундаментом традиционной модели CDP является долг. Пользователь берет активы в долг, и должен существовать механизм, гарантирующий, что долг всегда обеспечен достаточным залогом. Как только залога становится недостаточно, протокол может избежать безнадежной задолженности системы только через принудительную ликвидацию.

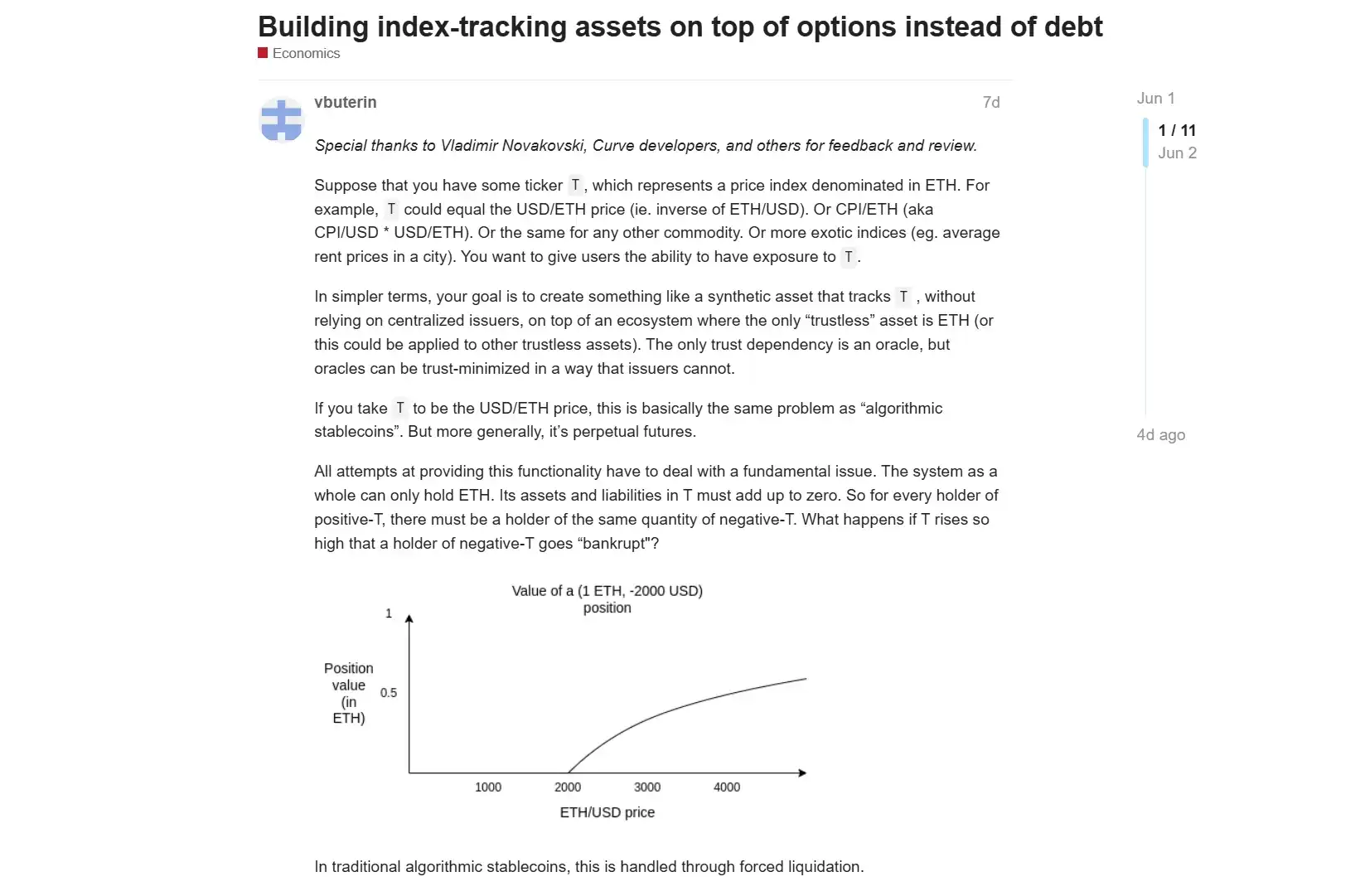

Дизайн на основе опционов принципиально иной. Вместо того чтобы создавать долг, который необходимо защищать в режиме реального времени, он разделяет базовый актив на набор контрактов с комплементарными выплатами. Проще говоря, 1 ETH можно разделить на два типа активов: один, который ближе к стабильному или отслеживающему индекс, и другой, который принимает на себя противоположные риски и доходность. Независимо от изменения цены, совокупная доходность этих двух активов всегда соответствует исходному 1 ETH.

Это означает, что системе больше не нужно внезапно принудительно ликвидировать пользователя при достижении определенной цены. В традиционной модели ликвидации пользователь может внезапно выйти из позиции при касании ценового порога; в опционной модели пользователь сталкивается с постепенным отклонением позиции от цели и должен проводить ребалансировку в подходящее время. Для понимания можно привести более простую аналогию:

- Традиционная модель (CDP) похожа на то, как вы закладываете ETH стоимостью 10 000 долларов в кредитный протокол, берете взаймы 5000 долларов, а протокол через оракул следит за ценой; как только ETH падает до критической точки, без лишних слов ваши ETH продаются, и с вас взимается дорогостоящая комиссия — без права на апелляцию.

- В новой опционной модели вы также вносите ETH и получаете 5000 долларов, но это не называется кредитом. Это больше похоже на «право» с определенным сроком: до истечения срока, независимо от падения ETH, ваша позиция не будет ликвидирована до окончания срока, инициатива всегда остается у вас. Если к сроку погашения цена вырастет, вы можете выкупить залог; если цена упадет, вы можете отказаться от права, позволив протоколу забрать залог, и при этом у вас останутся 5000 долларов, а не случится так, что вас «обчистят» во сне из-за внезапного ценового шипа.

Конечно, это лишь упрощенная аналогия для понимания. Оригинальный дизайн Виталика больше похож на комбинацию операций «удержание глубоко в деньгах опциона с постепенным переходом на более низкие страйки по мере приближения цены».

В целом, первое больше похоже на «систему, нажимающую кнопку ликвидации за пользователя», а второе — на «пользователя, который заранее видит кривую риска и сам решает, когда корректировать позицию». И эта трансформация механизма, несомненно, приведет к глубоким изменениям в DeFi на нескольких уровнях:

- Исчезновение «жестких ликвидаций»: Поскольку кредитные позиции превращаются в опционы с временным периодом, протоколу больше не нужно устанавливать «линию ликвидации, которая взрывается при касании». Пользователям больше не нужно ежедневно тревожно следить за графиком и опасаться, что их принудительно закроют во сне из-за одного злонамеренного шипа.

- Существенное снижение зависимости от оракулов: Новая механика значительно снижает зависимость от высокочастотных оракулов реального времени. Протоколу требуется оракул только на дату экспирации или в определенные моменты времени для расчетов. Это напрямую уменьшает пространство для атак хакеров с помощью комбинации «флэш-кредитов + манипуляций оракулами».

- Естественная устойчивость к MEV: Без мгновенных принудительных ликвидаций в блокчейне больше не будет войн за Gas, вызванных «каскадными ликвидациями». У MEV-ботов пропадает самая прибыльная сцена для арбитража ликвидаций. Ценность, создаваемая протоколом, с большей вероятностью вернется пользователям и LP, а не будет изъята арбитражниками и сетевыми упорядочивателями.

Значение этого изменения выходит далеко за рамки «большей безопасности».

Потому что будущему DeFi предстоит обслуживать не только высокорисковых трейдеров, но и больше обычных пользователей и реальных платежных сценариев. Для этих групп важна не максимальная капитальная эффективность, а возможность сохранить право выбора при экстремальных рыночных условиях и избежать принудительного исключения из системы из-за краткосрочной волатильности.

III. Нужен ли пользователям еще DeFi на Ethereum?

Сегодня этот вопрос становится еще более актуальным.

С появлением новых экосистем, таких как Hyperliquid, пользователи видят другую форму DeFi-продуктов, которые предлагают более быстрый мэтчинг, интерфейс, близкий к централизованным биржам, более концентрированную ликвидность и более прямое удовлетворение торговых потребностей.

Это реальное давление для Ethereum.

Если сравнивать только скорость торговли, комиссии и пользовательский опыт, Ethereum mainnet и некоторые традиционные DeFi-протоколы не всегда могут быть в выигрыше. Пользователи не будут автоматически доверять протоколу только потому, что он развернут на Ethereum, и не будут игнорировать более дешевые и удобные альтернативы только потому, что продукт более «каноничный».

Поэтому DeFi на Ethereum должен заново ответить на вопрос: почему пользователям все еще нужен DeFi на Ethereum?

Ответ определенно не только «потому что Ethereum самый безопасный» или «потому что у Ethereum самый большой TVL». По-настоящему убедительный ответ должен исходить из более фундаментальных возможностей финансового дизайна.

По мнению автора, если DeFi на Ethereum хочет оставаться центральным направлением финансов на блокчейне, он не должен ограничиваться копированием традиционных финансовых продуктов для простого повышения эффективности кредитного плеча. Он должен создать преимущества в более сложных аспектах, таких как более прозрачные границы рисков, более надежные механизмы оракулов, меньшее количество принудительных действий системы, большая автономия пользователей и структура протокола, способная выдержать проверку в экстремальных сценариях.

Другими словами, главный акцент конкуренции в DeFi Ethereum следующего поколения, возможно, сместится с вопроса «кто позволит пользователям заработать больше» на вопрос «кто позволит пользователям реже становиться жертвами пассивного выбытия в сложной финансовой среде и кто поможет им по-настоящему понять, какие риски они на себя берут».

Для обычного пользователя предложенный Виталиком опционный дизайн DeFi может показаться еще далеким и вряд ли быстро превратится в зрелый продукт, но направление, которое он задает, очень четкое: DeFi должен стремиться не только к более высокой доходности, но и к более четкой, объяснимой и управляемой структуре рисков.

В заключение

Если говорить объективно, после частых инцидентов безопасности часто можно услышать мнение: раз в DeFi так много рисков, означает ли это, что финансовые операции на блокчейне сами по себе нежизнеспособны?

Этот вывод может быть слишком упрощенным.

Проблема DeFi не в самом направлении «децентрализации», а в том, что многие продукты еще не завершили эволюцию от рискованного эксперимента к надежной финансовой инфраструктуре. В прошлом индустрия слишком привыкла доказывать ценность ростом и TVL, относительно недооценивая проектирование рисков и устойчивость к экстремальным сценариям.

А новая идея Виталика как раз напоминает индустрии, что эволюция DeFi — это не просто перенос старой финансовой системы на блокчейн, а использование программируемости и композируемости блокчейна для создания новых структур рисков, которые в традиционных финансах реализовать не так легко.

Если соревноваться только в скорости и спекулятивной эффективности, Ethereum вряд ли победит; Ethereum должен вернуться к своей фундаментальной повестке: безопасность, децентрализация и инновации на уровне финансовых парадигм.

Возможно, именно в этом заключается настоящая возможность для DeFi на Ethereum.