Автор: адвокат Лю Хунлинь

Если стартап хочет интегрировать стабильную монету в свой продукт, сегодняшняя проблема заключается не в том, что нечего выбрать, а в том, что на рынке так много стабильных монет — какую же мне выбрать?

Ответ Coinbase таков: не нужно выбирать ни одну из них, я создам для вас собственную.

20 мая Coinbase объявила о выпуске USDF для Flipcash через свою платформу Custom Stablecoins. Flipcash — это приложение, ориентированное на сообщества и социальные платежи, где пользователи могут создавать цифровые валюты с фиксированным предложением и использовать их как цифровые наличные. Роль USDF заключается в предоставлении этим сообществам относительно стабильной единицы ценообразования и расчетов.

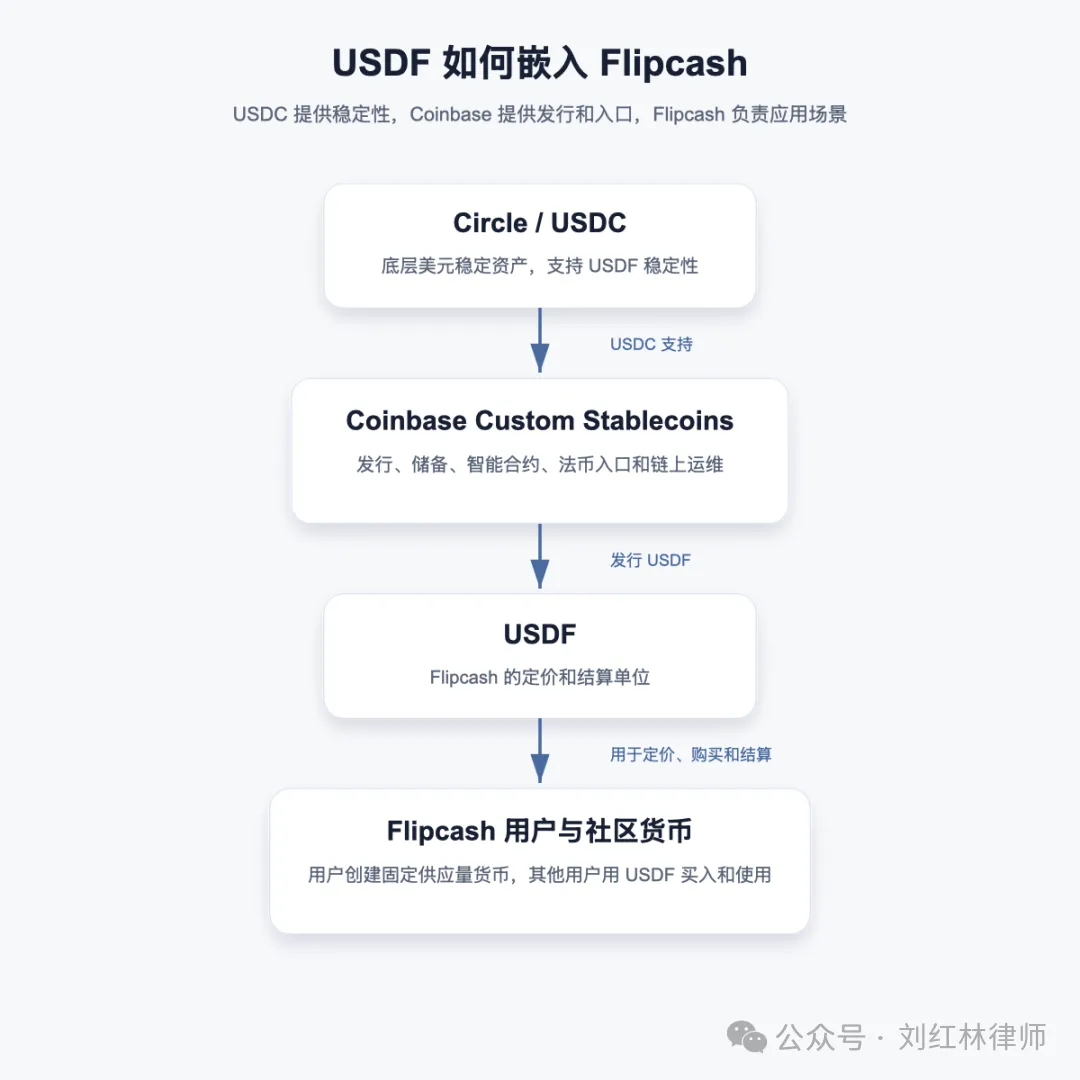

По данным Coinbase, USDF выпущена на блокчейне Solana и обеспечена USDC в соотношении 1:1. Flipcash не нужно самостоятельно создавать с нуля возможности по эмиссии, резервированию, смарт-контрактам и пополнению кошельков пользователями — эти базовые функции берет на себя Coinbase.

Ценность этой новости именно в этом изменении.

Несколько дней назад в США обсуждали закон CLARITY Act, касающийся границ доходности стабильных монет: могут ли платформы, связанные со стабильными монетами, выплачивать пользователям доход, подобный банковским процентам? Регуляторы хотят четко обозначить, что стабильные монеты не могут легко превращаться в высокодоходные счета без лицензии. Направление, которое предлагает Coinbase, заключается в превращении стабильных монет в платежные и расчетные возможности, которые могут интегрировать приложения.

Отраслевое значение этого шага в том, что он продвигает стабильные монеты от «актива для удержания пользователей на платформе» на шаг ближе к «платежному компоненту, который могут использовать приложения».

Для предпринимателей стабильные монеты не обязательно должны существовать как самостоятельный финансовый продукт. Они также могут скрываться за конкретными продуктами, такими как социальные сети, игры, креативная экономика, трансграничная электронная коммерция, становясь основным инструментом ценообразования, покупки и расчетов.

Это гораздо интереснее, чем просто выпустить новую монету.

Стабильные монеты становятся услугой

Многие воспринимают стабильные монеты через логику спреда для эмитента: кто выпускает, какой объем, оборот, есть ли доход. Но случай с USDF напоминает нам, что коммерческая ценность стабильных монет может заключаться не только в «выпуске актива», но и в «помощи другим использовать возможности стабильных монет».

Чтобы понять USDF, сначала нужно понять, какую проблему решает Flipcash.

Это не просто кошелек и не обычная торговая площадка. Цель — позволить пользователям создавать свои собственные валюты сообществ с фиксированным предложением. Например, создатель контента, сообщество, небольшая группа могут создать свою цифровую валюту, а другие пользователи смогут покупать и использовать ее как цифровые наличные.

Роль USDF становится яснее в конкретном сценарии использования. Пользователь создает валюту сообщества с фиксированным предложением на Flipcash, эта валюта оценивается в USDF; другие пользователи покупают или используют эту валюту сообщества, также осуществляя расчеты через USDF. Coinbase также отмечает, что Flipcash выбрала их из-за прозрачного обеспечения USDC 1:1, стимулов USDC, меняющихся в зависимости от объема обращения USDF, удобного фиатного входа для пользователей, а также криптоинфраструктуры, накопленной Coinbase за многие годы.

Почему же Flipcash не использует напрямую USDC?

USDC, конечно, может служить базовым стабильным активом, но Flipcash, очевидно, хочет получить расчетную единицу, более тесно связанную с собственным продуктом. Само название USDF связано с Flipcash, пользователи видят в продукте собственную стабильную монету платформы, а не внешний универсальный актив. Что более важно, Coinbase упаковала USDF вместе с фиатным входом, поддержкой USDC, стимулами к обращению и поддержкой блокчейна. Flipcash получает целый набор возможностей стабильной монеты, а не просто внедряет USDC в продукт.

Суть не в «Flipcash выпускает еще одну монету», а в том, что валюты сообществ на уровне приложений нуждаются в стабильной платежной и расчетной основе. Именно эту роль базиса и играет USDF.

Структуру можно представить так:

Платформа Custom Stablecoins от Coinbase как раз решает такие проблемы. Согласно описанию продукта Coinbase, компании могут создавать свои собственные брендированные стабильные монеты, поддерживать конвертацию 1:1 с USDC. Coinbase занимается эмиссией, резервированием, смарт-контрактами и поддержкой в блокчейне, а также интеграцией со сценариями платежей, вознаграждений, инструментов для разработчиков и т.д.

Стабильные монеты больше не просто актив, который показывают пользователям на переднем плане. Они также могут скрываться за продуктом, становясь частью платежей, ценообразования и расчетов.

Для компании не обязательно действительно становиться эмитентом стабильной монеты. Ее больше волнует, будет ли у ее продукта стабильная расчетная единица, смогут ли пользователи легко платить и конвертировать, можно ли сверять денежные потоки, контролировать риски, стабильно ли работает базовая система.

Эти проблемы более практичны, чем «выпустить еще одну монету», и они ближе к задачам, которые необходимо решать при внедрении стабильных монет в реальные бизнес-сценарии.

Новая роль Coinbase

Если рассматривать Coinbase только как биржу, возможно, будет нелегко понять суть дела с USDF.

Традиционно биржи занимаются сопоставлением сделок, листингом активов, покупкой/продажей пользователями и комиссиями. Но в сценарии с USDF роль Coinbase уже не сводится только к торговой площадке. Она больше похожа на провайдера инфраструктуры для стабильных монет: помогает приложениям выпускать стабильные монеты, обеспечивает поддержку USDC, подключает фиатные входы, обслуживает смарт-контракты в блокчейне, предоставляет корпоративные технологические и комплаенс-возможности.

Здесь также важно понимать место Circle и USDC. Circle не является главным героем этой новости, но USDC — это базовый актив, обеспечивающий USDF. То есть, внешне USDF — это брендированная стабильная монета Flipcash, но под капотом ее стабильность по отношению к доллару по-прежнему обеспечивается USDC.

Это важно для USDC. Раньше типичными сценариями для USDC были балансы на биржах, переводы в блокчейне, DeFi и институциональные расчеты. Теперь же через платформу брендированных стабильных монет Coinbase USDC может быть встроена в большее количество конкретных приложений, становясь базовым активом для валют сообществ, социальных платежей, платформенных расчетов. Пользователи могут видеть USDF, но его стабильность по-прежнему обеспечивается USDC.

С этой точки зрения, разделение труда между Coinbase и Circle становится более четким. Circle предоставляет базовый актив в виде стабильной монеты, Coinbase упаковывает эти возможности в продукт, доступный для интеграции предприятиями, а приложения внедряют его в свои пользовательские сценарии. Конкуренция в индустрии стабильных монет теперь заключается не только в том, кто выпустит больший объем, но и в том, кто сможет проникнуть в большее количество реальных приложений.

Это связано с направлением Coinbase за последние несколько лет. Компания больше не хочет оставаться лишь на стороне покупки/продажи криптоактивов пользователями, а стремится занять более фундаментальные позиции в среде разработчиков, корпоративных платежей, кошельков, расчетов в блокчейне. USDF — всего лишь один конкретный пример.

Конечно, этот путь и более сложный.

Как только стабильные монеты входят в конкретные сценарии применения приложений, проблемы уже не ограничиваются скоростью переводов в блокчейне. Они включают идентификацию пользователей, источники средств, ввод/вывод средств, AML, проверку санкционных списков, прозрачность резервов, механизм погашения, учет и жалобы пользователей. После того как стабильные монеты входят в реальный бизнес, уже недостаточно одной лишь технологической риторики криптомира.

На что обращать внимание платежным предпринимателям

Для предпринимателей в сфере криптоплатежей, возможно, самое ценное в USDF — не «могу ли я тоже выпустить свою стабильную монету». Более важный вопрос: почему Flipcash потребовалась помощь Coinbase в этом деле.

Ответ, на самом деле, очень практичный. Основной бизнес Flipcash — это валюты сообществ и социальные платежи, а не выпуск стабильных монет. Ей нужны возможности стабильной монеты для того, чтобы создаваемые пользователями валюты сообществ могли иметь цену, их можно было покупать, рассчитываться ими и использовать. Если она сама будет заниматься эмиссией, резервированием, смарт-контрактами, вводом средств пользователей и комплаенс-интерфейсами, фокус всего продукта сместится на базовую инфраструктуру.

Это дает криптоплатежным предпринимателям прямое указание: многим приложениям не нужно самим становиться эмитентами, им нужно интегрировать возможности стабильных монет в свой бизнес. Тот, кто сможет сделать этот процесс интеграции более плавным, может стать поставщиком инфраструктуры для следующей волны приложений.

В случае с USDF конкретными проблемами и бизнес-потребностями являются: как платформа сопоставляет денежные потоки от покупки валют сообществ пользователями с расчетами в блокчейне? Как пользователи могут входить через фиатные шлюзы? Как гарантировать четкое соотношение конвертации между брендированной стабильной монетой и базовым активом USDC? Как объяснить пользователям, кто именно выпускает эту стабильную монету, кто ее поддерживает, к кому обращаться в случае проблем?

Эти вопросы выходят за рамки «маркетинга выпуска монеты» и вступают в фазу совместной реализации продукта, платежей и комплаенса.

Реальному клиенту нужна не новая концепция стабильной монеты, которая хорошо звучит. Ему нужна система, которая позволит пользователям легко платить, платформе — завершать расчеты, а бэк-офису — четко отслеживать движение денежных потоков.

Но нельзя и впадать в другую крайность, заявляя, что любая компания в будущем сможет выпускать стабильную монету под своим именем.

Ведь как только продукт касается реальной конвертации денег, балансов пользователей, условий погашения и передаваемых активов, он естественным образом приближается к финансовому регулированию. Даже если он упакован как валюта сообщества, брендированная монета, долларовый счет внутри приложения, регуляторы смотрят на то, откуда приходят деньги, почему пользователи покупают, что обещает платформа, могут ли активы обращаться, кто несет риски.

Coinbase может это сделать, потому что она уже имеет опыт и репутацию в американской криптоинфраструктуре и системе комплаенса, а также может объединить USDC, фиатные шлюзы, поддержку блокчейна и корпоративные услуги.

Если обычная команда стартапа увидит только «у каждого приложения может быть своя стабильная монета», это легко может привести к подражанию и ошибкам.