Автор: Ryan Yoon

Перевод: Luffy, Foresight News

Долгое время обсуждения в криптоиндустрии ограничивались только эмиссией стабильных монет. Операционные данные ведущих эмитентов, таких как Tether и Circle, а также регуляторная политика различных стран рассматривались как единственные индикаторы отрасли, но это лишь начало цепочки создания стоимости стабильных монет.

Полноценная цепочка создания стоимости стабильных монет охватывает все коммерческие связи движения средств после выпуска токена и делится на пять ключевых звеньев: эмиссия, каналы ввода/вывода, переводы в блокчейне, платежи и увеличение доходности.

Анализ с точки зрения всей цепочки создания стоимости показывает, что рынок эмиссии стабильных монет монополизирован несколькими гигантами, но количество участников на последующих этапах велико, и здесь скрываются огромные возможности для роста.

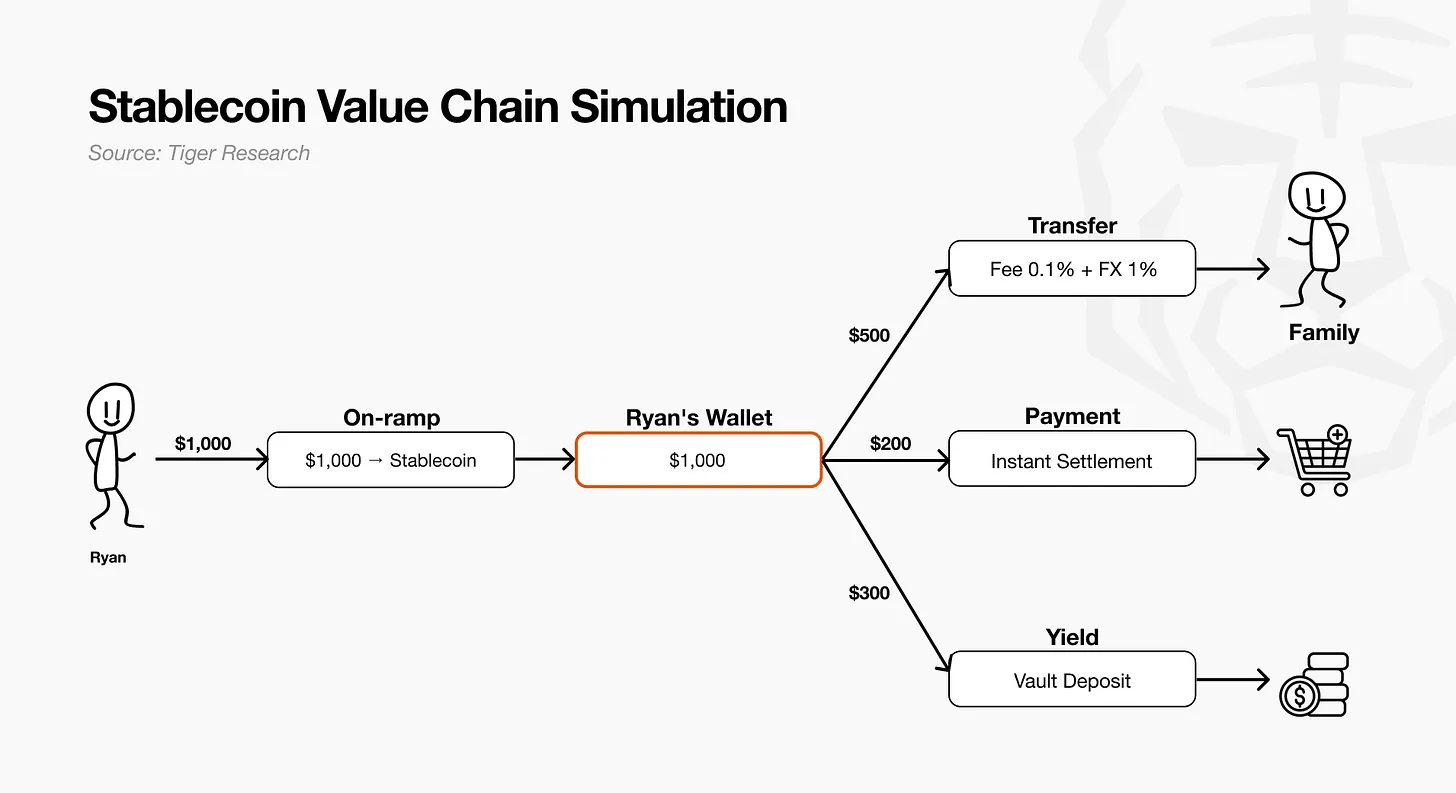

От эмиссии до доходности: отслеживая $1000

Давайте проследим путь $1000 на счету через пять звеньев цепочки, чтобы наглядно понять бизнес-логику каждого этапа.

- Эмиссия: Ведущие эмитенты создают стабильные монеты, обеспеченные такими активами, как казначейские облигации США, обеспечивая рынок достаточной ликвидностью.

- Ввод/вывод средств: Пользователь через поставщика услуг по обмену конвертирует $1000 фиатных денег в стабильные монеты. Поставщик услуг выполняет обмен и переводит токены в кошелек пользователя. Средства официально покидают традиционную фиатную систему и превращаются в ликвидность в блокчейне.

- Переводы в блокчейне: Пользователь переводит $500 стабильных монет семье в Мексику на повседневные расходы. Система переводов обеспечивает расчеты в течение секунд. Получатель конвертирует их в местную валюту для ежедневных трат.

- Платежи для бизнеса: Оставшиеся $200 используются для офлайн-покупок. Базовый платежный слой обеспечивает расчеты в реальном времени.

- Увеличение стоимости активов: Оставшиеся $300 неиспользуемых средств в кошельке помещаются в сберегательный пул для получения дохода, работая как финансовый актив и генерируя постоянную прибыль.

Эти $1000 проходят полный цикл от конвертации фиатных денег в стабильные монеты до совершения кросс-граничных платежей, офлайн-покупок и увеличения стоимости активов. Каждое звено, через которое проходят средства, соответствует коммерческому сценарию в цепочке создания стоимости стабильных монет.

Звено эмиссии

Эмиссия стабильных монет обладает сильным эффектом масштаба. Отраслевые барьеры строятся на основе доверия к бренду и ликвидности. Tether и Circle как пионеры сформировали олигополистическую структуру. Новым участникам необходимо выйти за рамки единственной модели дохода от процентов по резервам и создать дифференцированную конкурентоспособность.

Структура отрасли

Эмиссия стабильных монет — это создание (чеканка) и уничтожение токенов, обеспеченных резервами в казначейских облигациях США, с привязкой к стоимости фиатных денег. Общий размер рынка составляет около $3000 млрд, при этом долларовые стабильные монеты занимают 99.99%. Tether и Circle вместе контролируют 83% рыночной доли, и эффект масштаба продолжает усиливаться: чем выше ликвидность, тем удобнее торговля и выше доверие рынка.

По мере созревания отрасли изначально интегрированные операции эмитентов начали разделяться. Хотя внешне эмитент выглядит как единое целое, внутри четыре основные функции уже распределены между разными организациями: соблюдение нормативных требований и лицензирование, кастодиальное хранение резервных активов, чеканка/сжигание токенов, дистрибуция по каналам. Эмитенты передают большую часть фактических операций на аутсорсинг. Например: Circle передает значительную часть дистрибуции Coinbase; Tether доверяет кастодиальное хранение резервов Cantor Fitzgerald.

Бизнес-модели

- Модель процентов по резервам: Основной доход поступает от инвестиционного дохода от резервных активов. Ведущие эмитенты Tether и Circle имеют значительные преимущества.

- Модель комиссий за платежи: Доход формируется за счет комиссий за расчеты по платежам токенами. Прибыль зависит от активности транзакций, а не от рыночной капитализации эмиссии.

- Эмиссия как услуга (IaaS): Не выпускает стабильные монеты напрямую, а предоставляет инфраструктуру и нормативные лицензии, зарабатывая на спреде; рост зависит от сетевых эффектов, а не от простого масштабирования (Paxos, Bridge).

- Региональные эксклюзивные стабильные монеты: Опережающее развитие в регионах с пробелами в регулировании, сегмент недолларовых стабильных монет, блокировка локализованной ликвидности (KRWQ — иеновая стабильная монета, JPYC — воновая стабильная монета).

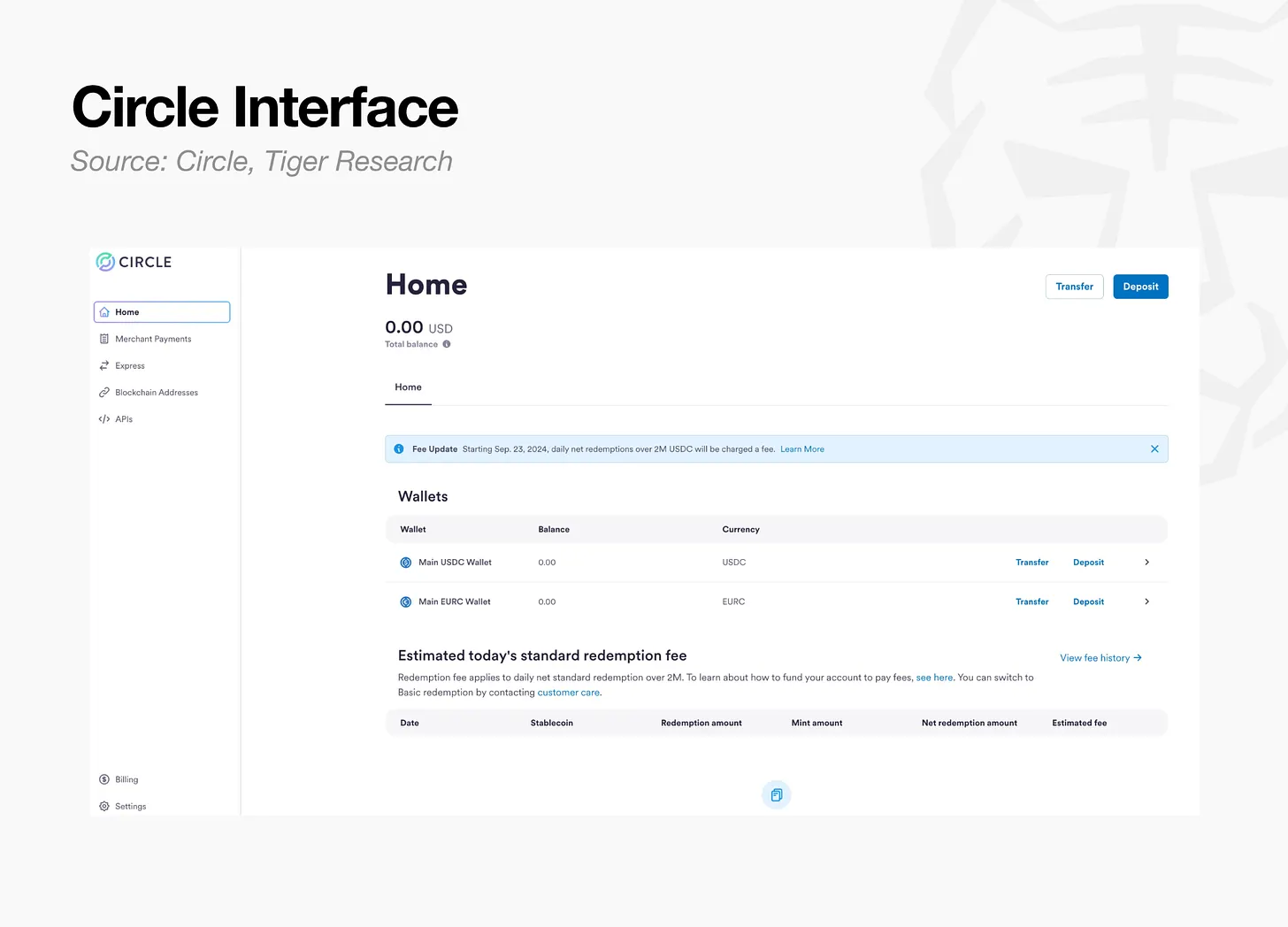

Кейс: Circle

Институциональные клиенты вносят доллары в Circle, после чего Circle чеканит USDC в пропорции 1:1. Основной доход Circle поступает от процентов по депозитам-резервам, поэтому за сам процесс чеканки отдельная комиссия не взимается. Ключевая задача бизнеса — максимизировать объем беспроцентных отложенных средств. Доллары, внесенные клиентами, размещаются в денежном фонде Circle Reserve Fund, управляемом BlackRock и зарегистрированном в SEC США, в сочетании с денежными активами, в основном инвестированными в краткосрочные казначейские облигации США.

Circle распределяет проценты по резервам через соглашения о разделе каналов. В августе 2023 года было подписано соглашение о сотрудничестве с Coinbase, правила раздела процентов следующие:

- USDC, хранящиеся на платформе Coinbase: 100% соответствующих процентов по резервам принадлежат Coinbase.

- USDC, хранящиеся на собственной платформе Circle: 100% соответствующих процентов по резервам принадлежат Circle.

- USDC, обращающиеся за пределами двух основных платформ (сторонние биржи, личные/институциональные кошельки, протоколы DeFi): проценты по резервам делятся поровну 50/50.

Этот механизм представляет собой тщательно разработанную стратегию стимулирования каналов: уступая часть дохода от эмиссии ключевым партнерам по дистрибуции, Circle добивается максимального увеличения масштаба обращения USDC во всей экосистеме.

Выводы для отрасли

Эмиссия стабильных монет — это отрасль, где побеждает масштаб. Решающую роль играют преимущество первопроходца и объем ликвидности. Прямой выход на рынок для новых игроков крайне сложен. Новым компаниям не следует зацикливаться на самом бизнесе эмиссии, а стоит воспользоваться возможностями профессионального разделения цепочки создания стоимости, создав незаменимые возможности промежуточного звена в таких отдельных аспектах, как нормативные лицензии, кастодиальное хранение активов, базовые расчетные слои, каналы дистрибуции и т.д.

В будущем ключевой конкуренцией в отрасли будет не «у кого больше объем выпущенных стабильных монет», а то, кто сможет захватить ценность во всей цепочке обращения и использования стабильных монет и занять ключевую нишу в экосистеме.

Каналы ввода/вывода средств

Доход поставщиков услуг по вводу/выводу средств формируется за счет комиссий за транзакции и спреда при обмене. Фактические комиссии для пользователей варьируются в зависимости от платежного канала: банковский перевод 2%-4%, банковская карта 4%-7%. Согласно данным Banxa, фактическая чистая ставка для поставщиков услуг составляет около 3%. Услуги обмена сильно стандартизированы, в отрасли высокая конкуренция, что привело к появлению агрегаторных платформ, автоматически подбирающих каналы обмена с наименьшими затратами.

Структура отрасли

Это звено включает два типа субъектов: поставщики услуг по вводу/выводу средств, конвертирующие фиат в токены, и кошельки/кастодиальные организации для хранения активов. Они тесно связаны: первые отвечают за конвертацию фиата в активы в блокчейне, вторые — за хранение активов. Доход формируется за счет комиссий за транзакции и спредов, но функционал обмена не дифференцирован, продукты поставщиков услуг сильно схожи, чистая ставка в отрасли постепенно сходится к 3%.

Бизнес-модели

- Прямой ввод/вывод для конечных пользователей (C2C): Предоставление услуг обмена напрямую конечным пользователям, заработок на комиссиях и спреде. Высокая стандартизация, конкурентоспособность зависит от охвата глобальных нормативных лицензий, разнообразия платежных каналов, репутации бренда и эффективности конверсии (MoonPay, Ramp Network, Banxa).

- B2B white-label модель: Встраивание базового уровня ввода/вывода в кошельки, приложения с разделением комиссий за транзакции с партнерами (около 1%). Не требует создания бренда для конечных пользователей, после глубокой интеграции с крупными партнерами высокие затраты на миграцию создают защитный барьер (Transak).

- Агрегатор: Подключение к нескольким поставщикам услуг по вводу/выводу, автоматический подбор оптимального пути обмена, заработок на комиссиях за посреднические услуги. Ценность возрастает с увеличением количества подключенных поставщиков услуг, но существует сильная зависимость от партнерской сети и есть ограничения (MELD).

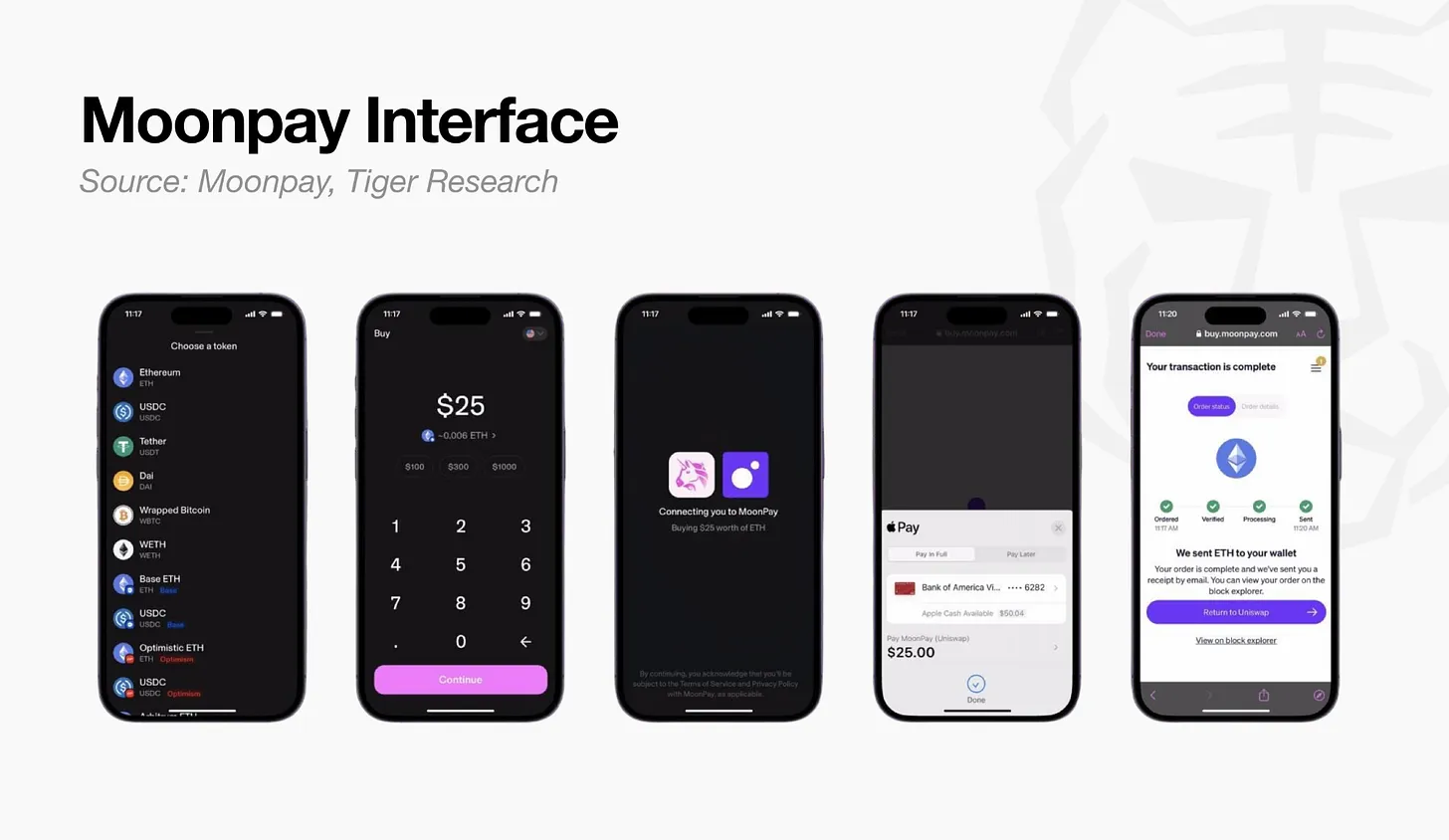

Кейс: MoonPay

MoonPay — это некстодиальная платформа для ввода/вывода средств. Покупка криптовалюты пользователями за фиатные деньги напрямую переводится в их собственный кошелек. Основной доход — комиссии за транзакции и спред при обмене: ставка за банковский перевод 1%, за банковскую карту до 4.5%, минимальная фиксированная комиссия за мелкие транзакции $3.99. Официальные тарифы делятся на три уровня, что четко отражает логику распределения доходов MoonPay и разделения каналов.

Доход делится на два основных источника: собственный трафик и встроенные транзакции в сторонних приложениях. Ключевая стратегия заключается во встраивании услуг обмена в более чем 500 кошельков и приложений. Партнеры могут самостоятельно устанавливать ставки, эффективно разворачивая крупномасштабную дистрибьюторскую сеть с одновременным разделением доходов с каналами.

Выводы для отрасли

Прибыль от стандартизированного бизнеса комиссий за ввод/вывод постоянно испытывает давление, ценовые войны постоянно снижают маржу. Для долгосрочного устойчивого развития необходимо превратить разовый доход от комиссий в стабильный повторяющийся денежный поток. Поэтому поставщики услуг по вводу/выводу для конечных пользователей активно расширяются вниз по цепочке создания стоимости, осваивая эмиссию, базовые расчетные слои. Приобретение MoonPay компании Iron и запуск услуг по персонализированной эмиссии стабильных монет как раз соответствуют этому направлению трансформации, хотя эффективность этой модели повторяющегося дохода еще предстоит проверить.

Стратегия «встраивания» привела к двум исходам: некоторые поставщики услуг развиваются независимо, создавая собственные барьеры (Transak, Turnkey); другие были приобретены крупными платежными или кастодиальными компаниями, например, Privy был куплен Stripe, Dynamic — Fireblocks. Пока неясно, какой путь станет mainstream, но звенья ввода/вывода и кошельков являются незаменимыми ключевыми узлами всей отрасли.

Звено переводов в блокчейне

Это звено отвечает за перевод стабильных монет между различными субъектами, включая личные переводы, кросс-граничные выплаты зарплат компаниями и другие сценарии. Привлекательность этого направления заключается в том, что преимущества в стоимости кросс-граничных переводов стабильными монетами наглядны и поддаются количественной оценке: средняя комиссия за традиционный кросс-граничный перевод превышает 6%, стабильные монеты могут значительно снизить эти затраты.

Структура отрасли

Конвертация средств на обоих концах (доллары в стабильные монеты, стабильные монеты в местную фиатную валюту) будет генерировать комиссии и обменный спред, но стоимость перевода токенов в блокчейне практически равна нулю. Фокус дохода в отрасли смещен не на действие перевода, а на конвертацию на обоих концах и нормативные лицензии для кросс-граничных переводов. Срок получения лицензии на передачу денежных средств (MTL) в различных штатах США составляет 12–24 месяца, а модель аренды лицензий «соответствие требованиям как инфраструктура» стала популярным каналом получения прибыли.

Бизнес-модели

- Кросс-граничная B2B-инфраструктура: Создание корпоративной системы расчетов и клиринга для кросс-граничных платежей, взимание комиссии за перевод в размере 5–10 базисных пунктов + обменный спред (колеблется от десятков базисных пунктов до 1% в зависимости от канала перевода и объема). Некоторые организации идут дальше, выпуская собственные стабильные монеты для получения дохода от процентов по резервам, например, открытая эмиссия Bridge (Bridge, BVNK, Conduit).

- Платформы для выплаты зарплат: Специализируются на выплате зарплат сотрудникам по всему миру, напрямую взаимодействуя с компаниями и сотрудниками. Доход делится на два уровня: ежемесячная абонентская плата SaaS (фиксированная плата за человека, комиссия за вывод около 25 базисных пунктов); одновременно инвестирование неиспользуемых средств отложенных зарплат для получения процентов, аналогично Rise Earn (Rise, Toku).

- Личные кросс-граничные переводы: Ориентированы на кросс-граничные переводы для конечных пользователей, использование стабильных монет для снижения затрат на бэк-энде, установление единой низкой комиссии, создание ценового разрыва с традиционными поставщиками услуг (Félix Pago).

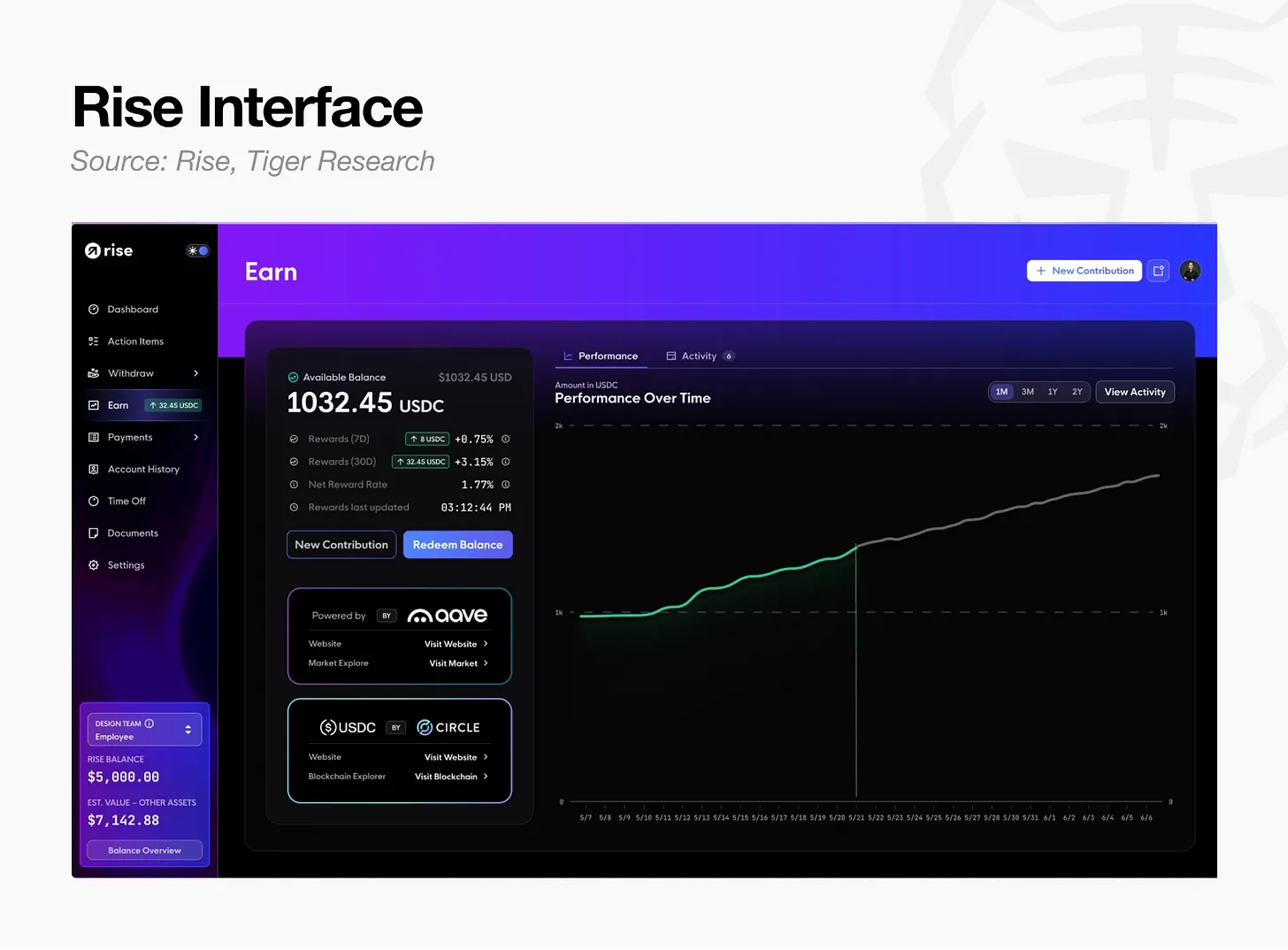

Кейс: Rise

Rise — это платформа для выплаты зарплат в стабильных монетах. Компании могут выплачивать зарплату в долларах США или USDC. Сотрудники каждый месяц могут выбирать из более чем 90 каналов получения средств в фиатных валютах или стабильных монетах. Платформа обработала в общей сложности $15 млрд средств, более половины выплат выбрали стабильные монеты. Основная плата платформы связана не с переводом токенов, а с управлением всем процессом трудовых отношений: автоматическая проверка KYC/AML, трудовые договоры, соответствующие нормам разных стран, формирование налоговых документов, взимание постоянной абонентской платы.

Доход Rise делится на три уровня, синхронно с движением фондов зарплаты:

- Абонентская плата и комиссии за транзакции: Компании выбирают один из двух вариантов: фиксированная абонентская плата в размере $50 за сотрудника в месяц или 3% от общей суммы зарплаты плюс комиссия за перевод в размере $2.5 за операцию; зарплата выплачивается ежемесячно, доход обладает свойством стабильного повторяющегося характера.

- Услуги юридического лица-работодателя: Платформа выступает в качестве законного работодателя, принимая на себя риски трудоустройства, стоимость $399 за человека в месяц. Премия обусловлена покрытием нормативных рисков, а не функцией перевода.

- Увеличение стоимости неиспользуемых средств: Предварительно депонированные компаниями средства для выплаты зарплат и не выведенные USDC сотрудников полностью инвестируются в пул кредитования Aave в блокчейне Arbitrum. За хранение и снятие комиссия не взимается, при выводе удерживается 1% от полученных процентов, официальный запуск состоялся в марте 2026 года.

Зарплата выплачивается ежемесячно, платформа естественным образом аккумулирует большое количество неиспользуемых средств, ожидающих выплаты или не выведенных. Трехуровневая логика оплаты Rise развивается поэтапно: от подписки на трудовые отношения и покрытия нормативных рисков до увеличения стоимости неиспользуемых средств, избегая нерентабельной чистой платы за переводы.

Выводы для отрасли

Победителями в секторе кросс-граничных переводов станут не поставщики услуг с самой низкой стоимостью переводов, а комплексные платформы, которые обеспечивают конвертацию на обоих концах, имеют нормативные лицензии (Mural Pay, Yellow Card), контролируют трудовые отношения пользователей (Rise) и добавляют увеличение доходности (Rise Earn). Приобретение Mastercard компании BVNK, специализирующейся на кросс-граничных платежах, за сумму до $1.8 млрд, свидетельствует о том, что инфраструктура для переводов, платежей и базовых расчетов будет продолжать консолидироваться.

Платежное звено

Платежи являются ключевым сценарием в цепочке создания стоимости. Использование стабильных монет для расчетов за товары и услуги, эквайринг для мерчантов и бизнес с банковскими картами являются основными направлениями, но уровень коммерческой зрелости отрасли ниже рыночных ожиданий. Скорость розничного обращения стабильных монет в блокчейне составляет лишь одну двадцатую от традиционного денежного предложения M1: средства пользователей вносятся единовременно и расходуются периодически, отсутствует замкнутый денежный поток «зарплата на счет + повседневные расходы».

Структура отрасли

Комиссии за транзакции по банковским картам являются основным источником дохода в платежах, растут синхронно с объемом транзакций. Однако частота розничных транзакций низкая, прибыль с одной карты невелика, доход должен распределяться между тремя сторонами: карточной организацией, банком-эмитентом и платежным шлюзом. Настоящие высокоприбыльные звенья находятся не на переднем конце, в брендах карт для конечных пользователей, а на бэк-энде, в инфраструктуре эмиссии и расчетов. Большинство поставщиков услуг по потребительским картам не имеют собственных полномочий на эмиссию, сильно зависят от базовой инфраструктуры, а их доход ограничивается лишь обменным спредом.

Бизнес-модели

- Поставщики базовых платежных услуг: Создание системы эквайринга и расчетов для мерчантов. Помимо комиссий за платежи, могут самостоятельно выпускать стабильные монеты, получая проценты по резервам. Открытая эмиссия Bridge, входящего в Stripe, копирует модель распределения резервов Circle и является одним из самых прибыльных направлений в этом звене (Stripe, BVNK).

- Базовая инфраструктура эмиссии банковских карт: Предоставление бэк-энда для выпуска брендовых карт кошелькам, биржам, интернет-банкам. Являясь членом Visa, Mastercard первого уровня, получает долю от комиссий за транзакции, зарабатывает на управленческих сборах и обменном спреде. Ключевое дифференцирующее преимущество — реализация расчетов в реальном времени в блокчейне на основе USDC, что по сравнению с традиционной моделью снижает потребность в залоговых средствах до 60%, значительно повышая эффективность использования капитала (Rain, Reap).

- Банковские карты и цифровые банки для конечных пользователей: Предоставление пользователям банковских карт и счетов, доход формируется за счет доли комиссий за транзакции, обменного спреда, абонентской платы, доходов от управления замороженными средствами. Не имеют собственных полномочий на эмиссию, доступ к процентам по резервам ограничен, в основном полагаются на таких поставщиков базовых услуг, как Rain, Reap (Cypher, KAST).

- Карточные организации: Отвечают за авторизацию и расчеты по транзакциям, комиссии за транзакции принадлежат эмитенту, карточные организации увеличивают доход за счет платы за сетевые услуги за операцию по мере роста объема транзакций. Крупные карточные организации внедряют расчеты стабильными монетами в базовый уровень, углубляя привязку банков-партнеров (Visa, Mastercard).

Кейс: Rain

Rain — это B2B-инфраструктура на бэк-энде, создающая собственные брендовые потребительские карты для кошельков, бирж, цифровых банков. Партнерам достаточно одного API-подключения, Rain, будучи членом Visa, Mastercard первого уровня, берет на себя все процессы операционной деятельности: лицензирование, соответствие требованиям, эмиссию карт.

Полный процесс офлайн-покупки пользователем с помощью банковской карты системы Rain выглядит следующим образом:

- Авторизация в реальном времени: Как и традиционная банковская карта, проходит через сети Visa/Mastercard, мерчанты и потребители не замечают базового уровня стабильных монет.

- Списание баланса и учет в реальном времени: Активы пользователя в блокчейне конвертируются и списываются в реальном времени, Rain единообразно управляет бухгалтерским учетом всех проектов.

- Ежедневные сетевые расчеты: Rain полностью рассчитывается с карточными организациями в USDC, не ограничивается временем завершения расчетов банками, работает 365 дней в году без перерывов, средства не задерживаются в выходные и праздничные дни.

- Оборот ликвидных средств: В кредитном режиме погашение пользователем отстает от расчетов, возникает разрыв в финансировании. Rain токенизирует дебиторскую задолженность по кредитным картам, использует ее в качестве залога для кредитования в блокчейне, заранее восполняя средства для расчетов. Накопленный объем циклического кредитования превышает $175 млн, потребность в залоговых средствах снижена на 60% по сравнению с традиционными эмитентами карт.

Проще говоря, потребитель совершает покупку картой, полностью не замечая процесса, Rain берет на себя всю бэк-енд работу по авторизации, расчетам и обороту средств.

Выводы для отрасли

Ключевой точкой прибыли в платежном секторе являются не очевидные комиссии за оплату картой, а проценты по резервам, получаемые благодаря полномочиям на эмиссию, и повышение эффективности использования капитала за счет расчетов в режиме T+0 в реальном времени. Подавляющее большинство брендов потребительских карт являются лишь интерфейсом для привлечения клиентов на переднем конце, вся базовая часть зависит от поставщиков инфраструктурных услуг.

Ведущие карточные организации напрямую приобретают базовые уровни кросс-граничных платежей, такие как BVNK, Visa, Mastercard, Stripe, Google совместно инициируют альянс стабильных монет Open USD, что по сути является вертикальной интеграцией собственных расчетных систем для защиты эксклюзивного дохода от процентов по резервам.

Звено увеличения стоимости активов

Увеличение доходности — это конечное звено цепочки создания стоимости и самое сложное с точки зрения бизнес-модели. Проценты по резервам, которые эмитенты не могут распределить среди пользователей, в конечном итоге возвращаются держателям в этом звене; бизнес кредитования в блокчейне уже эволюционировал в полноценную индустрию управления активами в блокчейне.

Структура отрасли

На раннем этапе средства для кредитования в блокчейне концентрировались в едином пуле, риск дефолта по одному активу мог распространиться на всю систему. Сейчас широко распространена модульная изолированная архитектура, где залоговое обеспечение, условия кредитования на разных рынках независимы друг от друга, базовые протоколы кредитования с фиксированной ставкой и сберегательные пулы, управляемые менеджерами рисков, разделены по уровням.

Слоистость породила независимое направление управления активами в блокчейне: менеджеры рисков являются аналогами традиционных управляющих активами, взимают плату за управление пулами (до 5% годовых), долю от прибыли (до 50% от дохода). Четыре крупнейших игрока в отрасли контролируют около 65% TVL (общей заблокированной стоимости) активов в пулах, формируя олигополистическую структуру.

Поверх базового уровня увеличения доходности представлено множество финансовых продуктов для конечных пользователей: токенизированные казначейские облигации США, продукты RWA, такие как частный кредит, синтетические доллары с доходом, рестейкинг.

Бизнес-модели

- Протоколы кредитования: Зарабатывают на спреде между депозитными и кредитными ставками или получают доход протокола за счет выпуска собственных стабильных монет, пример — GHO от Aave. Модель Morpho, напротив, отменяет комиссии протокола, направляя весь доход нижестоящим менеджерам рисков и токен-экосистеме в обмен на расширение сети (Aave, Morpho).

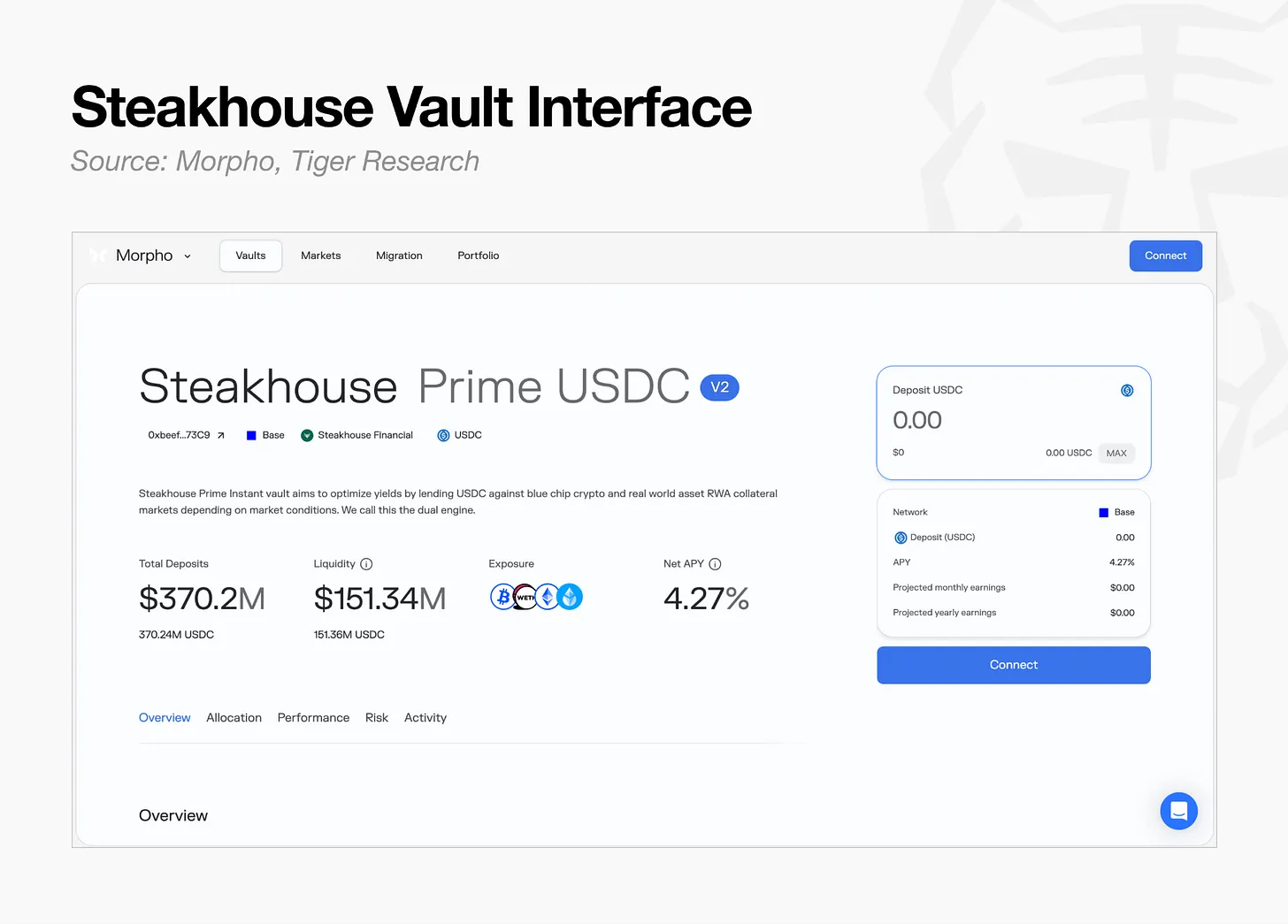

- Менеджеры рисков: Создают модели распределения активов и управления рисками поверх протоколов кредитования, взимают плату за управление пулами. Пример: команда Steakhouse насчитывает менее 20 человек, управляет активами на сумму $17 млрд, получая около 5% от процентного дохода, операционные затраты значительно ниже, чем у традиционных финансовых институтов (Steakhouse, Gauntlet).

- ПУлы увеличения стоимости RWA: Выпуск и дистрибуция токенизированных казначейских облигаций США, денежных фондов, годовая плата за управление 0.15%-0.5%. BUIDL от BlackRock служит базовым активом, Ondo Finance упаковывает и подключает к DeFi, Plume Nest распространяет через специализированный блокчейн для RWA (BUIDL, Ondo, Nest).

- Синтетические доллары с доходом: Получение дохода за счет дельта-нейтрального базисного арбитража, плавающего чистого процентного спреда, распределение процентов среди держателей токенов. Делятся на два направления: доход от криптодеривативов и залог в виде гособлигаций (Ethena, Sky).

- Направление рестейкинга: Разблокировка ликвидности уже застейканных активов для получения дополнительного дохода. Некоторые поставщики услуг реализуют вертикальную интеграцию по всей цепочке создания стоимости, одновременно взимая плату за управление пулами DeFi и подключая платежи через потребительские банковские карты (Ether.fi).

Кейс: Steakhouse

Steakhouse Financial относится к менеджерам рисков в блокчейне, то есть является организацией по управлению активами в блокчейне. Не создает собственные протоколы кредитования, а ведет бизнес инвестиционного консультирования на основе существующей инфраструктуры, такой как Morpho: отбор залоговых активов, установка параметров управления рисками LTV, распределение средств между рынками.

Модель дохода аналогична традиционному управлению активами: взимание платы за управление и доли от прибыли с инвестиционного дохода. Протоколы кредитования отвечают за базовые операции, учет, расчеты, кастодиальное хранение, менеджеры лишь масштабируются за счет профессиональных навыков управления рисками, не неся затрат на инфраструктуру.

Выводы для отрасли

В настоящее время менеджеры в блокчейне управляют активами на сумму около $70 млрд, по сравнению с $147 трлн в глобальной традиционной индустрии управления активами, потенциал роста огромен.

Однако высокий доход возможен только при стабильности базовой системы. Недавние инциденты с отвязкой стабильных монет, каскадные риски в индустрии рестейкинга обнажили риски на уровне «хвостов», которые нельзя избежать только с помощью аудита смарт-контрактов.

Рыночные средства перетекают от высокодоходных синтетических долларов к продуктам, обеспеченным гособлигациями, с более низкой доходностью, но большей стабильностью. Основным требованием институциональных инвесторов является не сверхвысокая годовая доходность, а предсказуемость дохода и контролируемость рисков.

Направления будущего развития цепочки создания стоимости стабильных монет

Ключ к успеху в сфере стабильных монет заключается не в простом увеличении масштаба эмиссии, а в точном таргетировании определенных групп пользователей. Однако создание нативной криптофинансовой экосистемы с нуля требует длительного времени и высоких затрат.

Наиболее реализуемая стратегия — привить преимущества стабильных монет, такие как круглосуточные расчеты, низкая стоимость переводов, программируемое увеличение доходности, к зрелой традиционной финансовой платежной инфраструктуре. Крупные слияния и поглощения последних лет, такие как приобретение Bridge компанией Stripe, углубленное сотрудничество Mastercard с BVNK, полностью подтверждают тенденцию интеграции традиционной финансовой инфраструктуры с технологиями стабильных монет.

Две долгосрочные тенденции продолжают усиливать возможности в отрасли:

- Распространение региональных фиатных стабильных монет: Когда правительства и организации разных стран выпускают стабильные монеты в национальной валюте, они предпочитают использовать зрелую инфраструктуру эмиссии и локальные банковские каналы, а не создавать всю систему с нуля.

- Всеобъемлющая интеграция с регулируемыми финансами: Лицензированные институты, такие как JPMorgan Chase, Visa, BlackRock, отдают приоритет готовым коммерческим базовым решениям, а не собственным разработкам.

Эти две тенденции способствуют постоянному расширению возможностей отрасли в сторону ключевых звеньев, через которые обязательно проходят традиционные финансовые институты: эмиссия и расчеты по банковским картам, кастодиальное хранение активов, сектор увеличения стоимости активов.

Вывод заключается в том, что эмитентам необходимо выйти за рамки стандартизированной и высококонкурентной эмиссии. Стабильные монеты — не самостоятельный финансовый продукт, а инструмент повышения эффективности традиционной платежной инфраструктуры. В конечном итоге победителями станут компании, контролирующие различные уровни инфраструктуры поверх традиционной финансовой базы.

В процессе структурной трансформации отрасли ценностный центр смещается в двух направлениях. 1) Смещение вниз, к расчетному слою: цикл снижения процентных ставок ослабляет доход от процентов на стороне эмиссии, увеличение использования стабильных монет повышает ценность базовой расчетной инфраструктуры. 2) Интеграция внутрь регулируемых систем: стабильные монеты не заменят существующую финансовую систему, а будут быстро включены в регулируемые рамки; местные стабильные монеты разных стран заполнят пробелы в сети долларовых стабильных монет, естественным образом завершая интеграцию экосистем. Эта тенденция необратима.