Автор: KarenZ, Foresight News

Обратный отсчет переписывает правила игры на крипторынке Великобритании.

Если платформа в Великобритании помогает пользователям покупать монеты, организует сделки, хранит активы или выпускает стейблкоины, перед ней встает ключевой вопрос: попадает ли ее деятельность в сферу действия нового регулирования Управления по финансовому регулированию и надзору Великобритании (FCA)? Нужно ли подавать заявку на авторизацию? Можно ли продолжать работать в период рассмотрения заявки?

В конце июня 2026 года FCA опубликовало пакет политических заявлений о регулировании криптоактивов, охватывающих выпуск стейблкоинов, кастодиальные услуги, торговые платформы, посредничество, стейкинг, кредитование, рыночные злоупотребления, раскрытие информации, требования к капиталу и применимость Руководства FCA.

Согласно «дорожной карте» FCA по криптоактивам, это означает переход от многолетних консультаций к этапу финальных правил.

От регистрации к авторизации

Великобритания уже регулировала криптоиндустрию, но рамки были относительно узкими. С января 2020 года провайдеры услуг по обмену криптоактивами и кастодиальные провайдеры, работающие в Великобритании, должны были регистрироваться в FCA в соответствии с законодательством о противодействии отмыванию денег; в 2023 году правила финансового продвижения стали применяться к маркетингу криптоактивов.

Нынешние изменения идут дальше. FCA заявило, что 4 февраля 2026 года парламент Великобритании принял «Положения о финансовых услугах и рынках 2000 года (криптоактивы) 2026 года», впервые включив более широкий спектр деятельности с криптоактивами в сферу регулирования FCA. В новой системе полный спектр регулируемых видов деятельности будет расширен с 25 октября 2027 года.

Эта система затрагивает немало субъектов. FCA перечисляет следующие виды деятельности: выпуск соответствующих стейблкоинов, хранение криптоактивов, управление соответствующими торговыми платформами для криптоактивов, торговля соответствующими криптоактивами за собственный счет или от имени клиентов, организация услуг по торговле соответствующими криптоактивами (включая криптокредитование), организация услуг по стейкингу соответствующих криптоактивов и т.д.

Другими словами, в регулировании криптоактивов британские надзорные органы нацелены не на один конкретный этап. Выпуск, торговля, организация сделок, брокерские услуги, хранение, стейкинг, кредитование — если деятельность подпадает под определения новой системы, она, вероятно, потребует вхождения в систему авторизации FCA.

Ключевое временное окно, определяющее возможность работы в период проверки

Для криптокомпаний, уже работающих на британском рынке, наиболее важным периодом является время с 30 сентября 2026 года по 28 февраля 2027 года.

FCA заявляет, что если компания хочет воспользоваться положениями о сохранении прав (savings provisions) — переходными положениями, — то окно для подачи заявок планируется открыть 30 сентября 2026 года и закрыть 28 февраля 2027 года. Компании, соответствующие критериям и подавшие заявку в течение этого окна, могут продолжать осуществлять указанную деятельность до принятия решения FCA.

Это не обычное напоминание о сроках. Это определяет, смогут ли действующие компании продолжать работать в ожидании рассмотрения заявки на авторизацию. Если пропустить это окно, компания может лишиться защиты, позволяющей продолжать соответствующую деятельность в переходный период.

FCA также четко заявило, что существующая регистрация не будет автоматически преобразована. Компании, зарегистрированные в соответствии с Законом о финансовых услугах и рынках 2000 года (FSMA), Положениями о противодействии отмыванию денег, или получившие авторизацию по правилам платежных услуг и электронных денег, а также утвержденные лица, занимающиеся финансовым продвижением, полагающиеся на разрешение по статье 21 FSMA, если их деятельность подпадает под новый спектр регулируемой деятельности с криптоактивами, все равно должны получить соответствующую авторизацию.

Это заставит многие компании пересмотреть границы своей деятельности. Модели, которые раньше работали в рамках регистрации по ПОД/ФТ или правил финансового продвижения, могут оказаться недостаточными в новой системе. Компаниям сначала нужно определить, подпадают ли они под регулирование, а затем подготовить заявку на авторизацию, урегулировать вопросы капитала, системы риск-менеджмента и механизмы защиты активов клиентов.

Помимо лицензии, есть пороги по капиталу и контролю рисков

Получение авторизации — не единственная проблема. FCA на этот раз преобразовало многие требования по соответствию, которые раньше часто оставались на уровне лозунгов, в более конкретные правила.

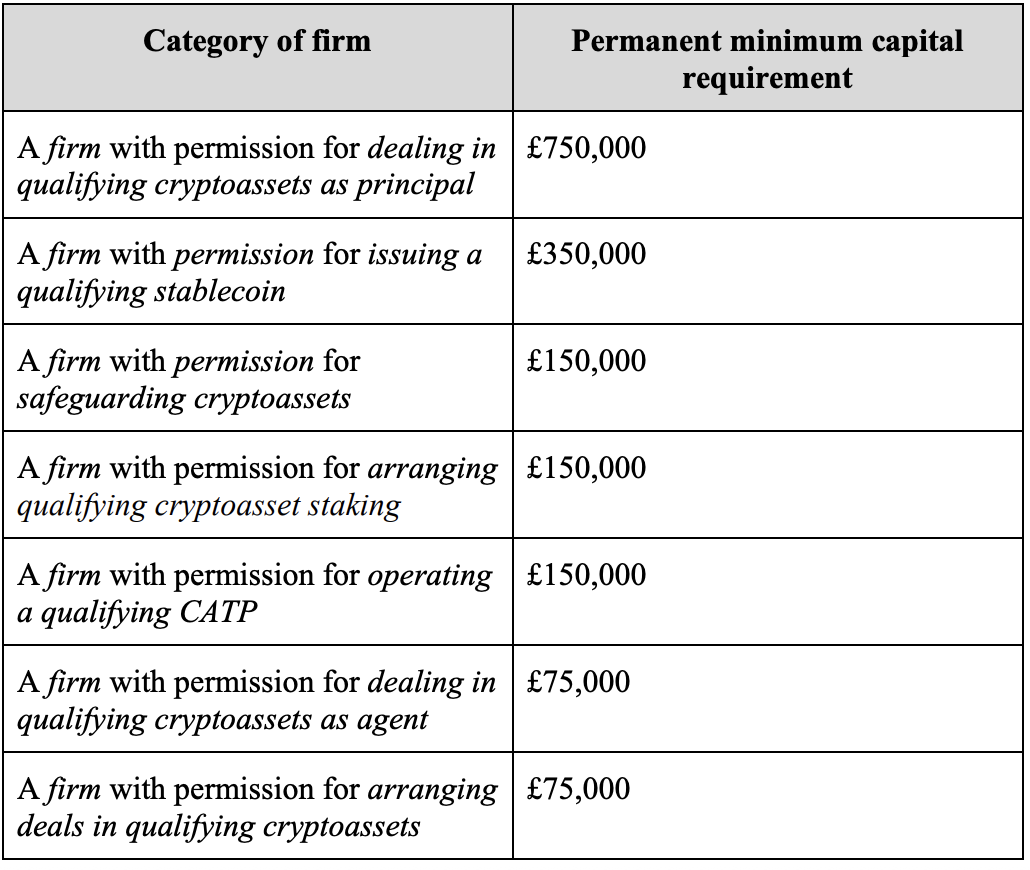

В отношении пруденциального капитала в PS26/12 установлены постоянные минимальные требования к капиталу для различных видов деятельности. Для компаний, торгующих соответствующими криптоактивами за собственный счет — 750 000 фунтов стерлингов; для эмитентов соответствующих стейблкоинов — 350 000 фунтов стерлингов; для хранения криптоактивов, предоставления услуг по стейкингу соответствующих криптоактивов, управления соответствующими торговыми платформами для криптоактивов — 150 000 фунтов стерлингов; для агентской торговли и организации сделок — 75 000 фунтов стерлингов.

Эти цифры могут показаться невысокими, но это лишь базовый уровень. FCA поясняет, что минимальное требование к собственным средствам предприятия принимается как наибольшее из трех значений: постоянное минимальное требование к капиталу, требование к фиксированным расходам и требование K-фактора. Постоянный минимальный капитал — это базовая линия, K-фактор дополнительно рассчитывается исходя из масштабов операционной деятельности и подверженности рискам. FCA также подчеркивает, что постоянный минимальный капитал — это порог для авторизации; компании не могут сначала получить авторизацию, а затем поэтапно восполнять капитал после нее.

FCA также вводит базовое требование к ликвидным активам. Соответствующие компании должны держать основные ликвидные активы на сумму, равную одной трети требования к фиксированным расходам плюс 1,6% от общей суммы гарантий, предоставленных клиентам. Цель этого ликвидного буфера весьма практична: компании не должны лишь на бумаге соответствовать требованиям к капиталу, у них также должно быть достаточно ликвидных активов для поддержания операций, выхода с рынка или выполнения обязательств перед клиентами в стрессовых ситуациях.

Торговые платформы и посредники также столкнутся с более детальными правилами рыночного поведения. В пресс-релизе FCA заявляет, что новая структура введет правила обеспечения целостности рынка, охватывающие инсайдерскую торговлю, манипулирование рынком и другие области; в обзоре системы FCA также включает торговые платформы и посредников в сферу действия правил деятельности PS26/11, особо отмечая требования к наилучшему исполнению, проверке цен на нескольких площадках исполнения и т.д. PS26/11 дополнительно устанавливает, что соответствующие компании должны создать процедуры обработки клиентских ордеров, обеспечивая своевременное, справедливое и быстрое исполнение клиентских ордеров, а также, по возможности, проводить проверку цен как минимум на 3 надежных авторизованных площадках исполнения в Великобритании.

Если в Великобритании меньше 3 авторизованных площадок, способных исполнить данный ордер, проверяются имеющиеся доступные площадки. FCA одновременно подчеркивает, что это не механическое сравнение цен для каждой сделки и не требование исполнять ордера только на проверенных 3 площадках. Оно требует от компаний использовать надежные источники цен для проверки своей политики исполнения и возможности доказать, что полученные для клиентов результаты исполнения как минимум не хуже результатов, которые были бы достигнуты на этих авторизованных площадках Великобритании в сопоставимых обстоятельствах.

Основное внимание в кастодиальном бизнесе уделяется защите активов клиентов. FCA в PS26/11 подтверждает, что к криптоактивам клиентов будут применяться требования защиты CASS 17, ключевыми моментами правил являются право собственности, ведение учета, сверка активов и управление приватными ключами. Проще говоря, платформы не могут просто говорить «активы прозрачны в блокчейне», они должны доказать, что знают, какие активы принадлежат каким клиентам, сходятся ли записи в бухгалтерских книгах с активами в блокчейне, и что контроль над приватными ключами не будет потерян из-за внутренних процессов или внешних атак.

Анализ затрат и выгод FCA дает более наглядную цифру: по оценкам, правила защиты кастодиальных услуг могут ежегодно предотвращать убытки потребителей в размере около 60 миллионов фунтов стерлингов.

Кредитование и стейкинг также включены в более детальную структуру защиты потребителей. В отношении криптокредитования FCA сохранило ключевые требования защиты для розничных клиентов, включая расширенное раскрытие информации, согласие клиента, тест на пригодность, ведение учета, требование избыточного залога и защиту от отрицательного баланса. Под защитой от отрицательного баланса подразумевается, что убытки, которые розничный клиент несет по криптокредиту, не должны превышать рыночную стоимость залога, специально предоставленного им для этого кредита.

В отношении услуг стейкинга FCA сохранило требования к раскрытию информации, условиям контракта, согласию клиента и ведению учета, но внесло корректировки в автоматические стейкинг-соглашения, разрешив клиентам соглашаться на непрерывный стейкинг текущих и будущих позиций при условии выполнения соответствующих условий и ежегодного уведомления.

Стейблкоины помещены рядом с платежными возможностями

Стейблкоины — это отдельная категория деятельности в данной структуре регулирования.

FCA заявляет, что от соответствующих стейблкоинов, выпущенных в Великобритании, будет требоваться полное обеспечение и возможность погашения по номиналу для поддержки их использования в качестве «инструментов, подобных деньгам».

Суть PS26/10 заключается в том, чтобы заставить эмитентов стейблкоинов создать поддающуюся проверке систему, связанную с резервными активами, погашением, раскрытием информации и защитой активов. Финальные правила FCA требуют, чтобы британские эмитенты стейблкоинов обеспечивали их полным покрытием с момента чеканки, включая токены, находящиеся в собственности эмитента; токены, которые были окончательно уничтожены, больше не требуют покрытия резервными активами. Причина, которую приводит FCA, вполне прямолинейна: стейблкоины обладают ликвидностью, и если необеспеченные токены попадут на рынок, это может подорвать доверие к их способности сохранять привязку 1:1.

В отношении погашения FCA требует, чтобы британские эмитенты стейблкоинов предоставляли право погашения по номиналу и завершали его в рамках T+1. Однако финальные правила скорректировали точку отсчета времени: T+1 начинает отсчитываться не с момента подачи полного запроса на погашение, а с момента получения эмитентом погашаемых стейблкоинов на свой кошелек. Таким образом, проверки AML/KYC могут быть завершены до T+1, избегая сжатия сроков проверки на отмывание денег в период погашения.

В отношении резервных активов FCA разделило резервы стейблкоинов на два уровня: основные резервные активы (core backing assets) и расширенные резервные активы (expanded backing assets).

К основным резервным активам относятся депозиты до востребования и краткосрочные долговые инструменты правительства; к расширенным резервным активам относятся долгосрочные государственные долговые инструменты, доли публичных денежных рынков CNAV, а также соглашения РЕПО или обратного РЕПО со сроком не более 7 дней, обеспеченные государственными долговыми инструментами.

FCA установило два требования к ликвидности: во-первых, эмитент должен соответствовать ODDR (требование к депозитам до востребования), то есть держать не менее 5% пула резервных активов в виде депозитов до востребования; во-вторых, эмитент также должен соответствовать CBAR (требование к основным резервным активам), то есть дополнительно держать определенную долю основных резервных активов, при этом доля принимается как наибольшее из двух значений: 5% или наивысшая доля однодневного погашения за последние 180 дней погашения. Депозиты до востребования, используемые для удовлетворения ODDR, не могут одновременно использоваться для удовлетворения CBAR.

Цель этого подхода — предотвратить ситуацию, когда эмитент, стремясь к доходности, размещает больше долгосрочных или сложных активов, но в случае массового погашения не может предоставить достаточно высоколиквидных активов.

Помимо этого, за этим стоит более масштабное распределение регуляторных обязанностей. FCA и Банк Англии в тот же день опубликовали совместное разъяснение о регуляторном пути для системно значимых эмитентов стейблкоинов. «Обычные британские эмитенты стейблкоинов» регулируются FCA; если какой-либо британский эмитент стейблкоинов будет признан Министерством финансов Великобритании «системно значимым», он может перейти от исключительного регулирования FCA к совместному регулированию со стороны FCA и Банка Англии.

В PS26/10 также упоминается, что в проекте правил Банка Англии состав резервных активов системно значимых стейблкоинов может быть изменен: до 70% суверенного долга Великобритании с оставшимся сроком погашения менее 6 месяцев и не менее 30% депозитов в центральном банке; для отдельных стейблкоинов также может применяться временный лимит эмиссии в 40 миллиардов фунтов стерлингов с требованием погашения в режиме T+0.

Это показывает, что Великобритания не рассматривает стейблкоины только как инструмент оценки на биржах. Пока они продолжают приближаться к сценариям платежей и расчетов, фокус регуляторов сместится с инвестиционных рисков на безопасность резервов, стабильность погашения и надежность финансовой инфраструктуры.

Итог

FCA по-прежнему напоминает, что подавляющее большинство криптоактивов обладает высокой спекулятивностью, и потребители могут потерять весь свой капитал. Новые правила не устранят этот тип риска и не дают гарантий криптоактивам. Они меняют другое: Великобритания начинает использовать более полный язык финансового регулирования для обработки криптодеятельности.

В рамках новой структуры компании, связанные с криптоактивами, также должны будут доказывать, достаточно ли у них капитала, как защищаются активы клиентов, является ли исполнение сделок справедливым, могут ли стейблкоины погашаться по правилам, и кто несет ответственность в случае выхода рисков из-под контроля.

К 25 октября 2027 года, когда обратный отсчет закончится, останутся те компании, которые смогут четко объяснить границы своей деятельности, активы клиентов, капитальные буферы и ответственность за риски.