Автор: Сюй Чао

Источник: Wall Street News

Технологический сектор A-рынка демонстрирует стремительный отскок, активность торгов достигает новых рекордов, что вызывает растущее беспокойство по поводу его переполненности. Однако в последнем отчете UBS Securities приводится более успокаивающее суждение: несмотря на то, что доля технологического сектора в общем объеме торгов и в рыночной капитализации уже превысила исторические максимумы, ключевой показатель, отражающий концентрацию позиций институциональных инвесторов, показывает, что текущий уровень переполненности все еще значительно ниже исторических пиков, а продолжительность текущего ралли в пользу стиля «роста и технологий» также составляет менее двух лет.

Согласно последнему отчету UBS Securities, по состоянию на первый квартал 2026 года доля перевеса паевых фондов в крупном технологическом секторе (включая электронику, телекоммуникации, компьютеры и оборонку) составляла 9,9%, что ниже 11,6% в третьем квартале 2025 года и значительно уступает историческому пику в 14,1%, достигнутому в четвертом квартале 2015 года; тем более она отстает от исторического максимума доли перевеса в потребительском секторе в 18,7%.

UBS отмечает, что рост доли перевеса паевых фондов от циклического минимума до пика обычно занимает около трех лет, тогда как с момента изменения политики в сентябре 2024 года сверхдоходность текущего стиля «технологии и рост» сохраняется менее двух лет.

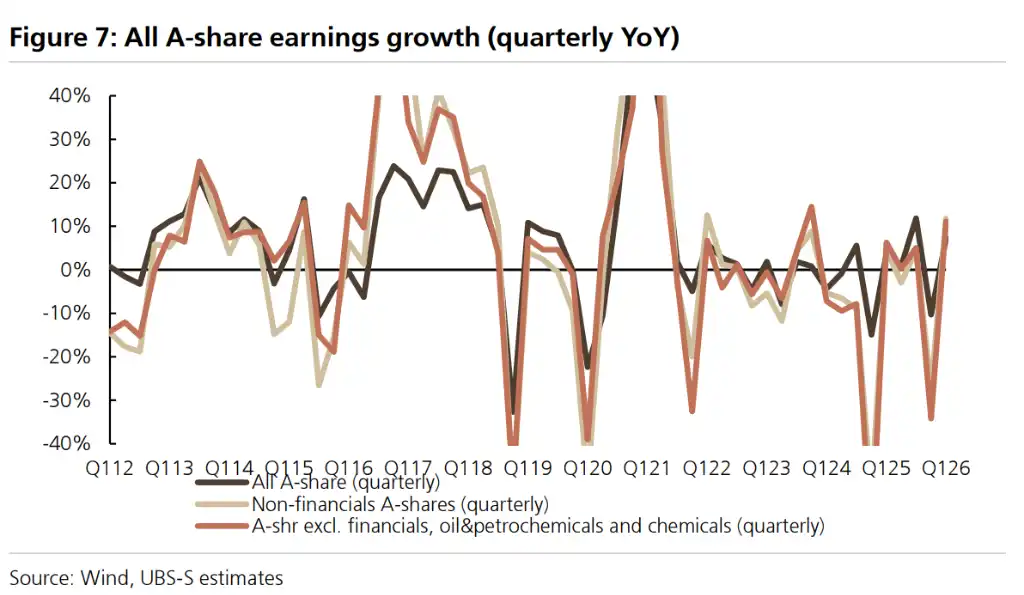

В то же время восстановление прибыльности A-акций ускоряется и обеспечивает более прочную фундаментальную поддержку для роста рынка.

UBS прогнозирует, что рост прибыли всех A-акций ускорится с 3,9% в 2025 году до 11% в 2026 году. В первом квартале 2026 года прибыль нефинансового сектора A-рынка уже выросла на 11,8% в годовом исчислении, а валовая и чистая рентабельность достигли наивысшего уровня с 2023 года. Непрерывный приток средств из различных каналов, продолжающееся расширение масштабов отраслевых и тематических ETF, а также восстановление выпуска фондов прямых инвестиций совместно формируют важную поддержку текущей микро-ликвидности рынка.

В тактическом распределении активов UBS в базовом сценарии «медленного бычьего рынка» отдает предпочтение стилям роста и циклическим секторам, на отраслевом уровне особое внимание уделяется электронике, телекоммуникациям, электрооборудованию, машиностроению, цветным металлам и химической промышленности, сохраняя рейтинг «покупать» для ряда соответствующих активов.

Доля перевеса в технологиях все еще имеет потенциал роста, продолжительность текущего стиля пока невелика

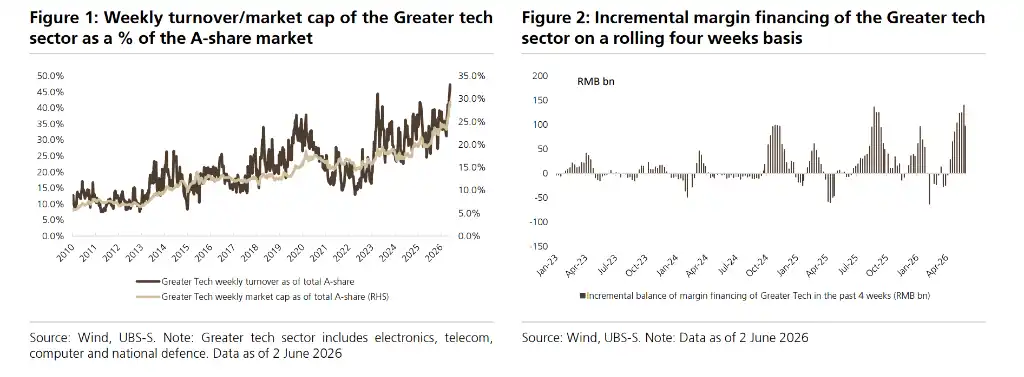

Активность торгов и степень концентрации капитала в технологическом секторе в последнее время значительно возросли.

По данным UBS, по состоянию на 2 июня 2026 года недельная доля торгов крупного технологического сектора в общем объеме торгов всех A-акций достигла 45,5%, а доля в рыночной капитализации всего рынка составила 28,6%, оба показателя находятся на исторически высоком уровне. С момента прекращения огня между США и Ираном 8 апреля и восстановления аппетита к риску, совокупный рост индексов STAR 50 и ChiNext составил 35,5% и 30,4% соответственно, значительно опережая рост индекса Wind All A на 11,0% и индекса CSI 300 на 9,8% за тот же период.

Однако UBS считает, что оценка переполненности на основе активности торгов и краткосрочного роста имеет ограничения, а доля перевеса паевых фондов является более ключевым показателем для измерения концентрации позиций институциональных инвесторов. С этой точки зрения, текущая доля перевеса крупного технологического сектора не только ниже его собственного исторического пика, но и значительно отстает от уровня потребительского сектора в исторические пиковые периоды, такие как 22,8% в третьем квартале 2010 года и 21,0% в третьем квартале 2012 года.

UBS проанализировал исторические закономерности пяти основных смен стиля на A-рынке с 2014 года:

- С 2014 по 2015 год: кредитные средства с плечом вызывали резкие взлеты и падения рынка;

- С 2017 по 2019 год: приток иностранного капитала подстегнул тренд на «голубые фишки»;

- С 2019 по 2021 год: паевые фонды гонялись за компаниями с реинвестированием прибыли, формируя положительную обратную связь;

- С 2022 года до изменения политики в 2024 году: страховые компании и «государственные команды» способствовали превосходству защитных секторов;

- После изменения политики в 2024 году: маржинальная торговля, ETF и средства прямых инвестиций способствовали превосходству стиля малой капитализации и роста.

Исследования показывают, что формирование и смена каждого стиля обычно занимают около трех лет — высокие фундаментальные показатели одного сектора не могут устойчиво сохраняться более трех лет, и концентрация позиций фондов имеет естественный предел; давление на выкуп акций после сужения сверхдоходности передается на цены акций и провоцирует разворот тренда.

Однако сигналы распределения в некоторых подотраслях уже заслуживают внимания. Доля перевеса в электронном секторе достигла 6,6%, превысив предыдущий максимум в 5,4% в третьем квартале 2020 года; доля перевеса в телекоммуникационном секторе уже три квартала подряд обновляет максимум с 2010 года, достигнув 4,0%. UBS заявил, что будет продолжать отслеживать изменения соответствующих показателей.

Восстановление прибыли ускоряется, укрепляя основу для роста рынка

UBS прогнозирует, что рост прибыли всех A-акций ускорится до 11% в 2026 году, и указывает, что несколько показателей сверху вниз и снизу вверх подтверждают ускорение тенденции улучшения прибыльности.

Судя по данным отчетности за первый квартал 2026 года, темпы роста прибыли нефинансовых A-акций в годовом исчислении резко выросли с 0,8% в 2025 году до 11,8%; исключая нефть, нефтехимию и основную химию, рост составил 12,3%. Прибыль акций на рынке STAR выросла на 204,7% в годовом исчислении, а на ChiNext — на 22,7%, что значительно опережает рост на основном рынке в 5,5%. Валовая рентабельность и чистая рентабельность выросли на 0,6 и 0,3 процентных пункта соответственно в годовом исчислении, достигнув самого высокого уровня с 2023 года, что свидетельствует о контролируемом давлении на рентабельность предприятий нижнего передела на фоне высоких цен на нефть.

На макроуровне, PPI в апреле вырос на 2,8% в годовом исчислении, CPI — на 1,2%, UBS прогнозирует дальнейший рост инфляции в ближайшие месяцы. Поскольку темпы роста выручки нефинансовых A-акций тесно связаны с динамикой номинального ВВП и PPI, восстановление инфляции будет напрямую стимулировать ускоренное расширение выручки.

Данные снизу вверх также подтверждают восходящую тенденцию прибыльности.

За первые четыре месяца этого года прибыль промышленных предприятий выше определенного масштаба выросла на 18,2% в годовом исчислении, при этом прибыль в производстве компьютеров, средств связи и другой электронной аппаратуры резко увеличилась на 107,7%; прибыль в добыче цветных металлов, добыче полезных ископаемых и обогащении угля выросла на 94,9%, 26,0% и 21,0% соответственно. Что касается ожиданий прибыли, прогнозы роста прибыли в ИТ-секторе, сырьевых отраслях, недвижимости и энергетике за последние шесть месяцев были пересмотрены в сторону повышения более чем на 20 процентных пунктов, траектория пересмотра в сторону повышения очень похожа на исторические годы циклов роста прибыли, такие как 2017, 2019 и 2021 годы.

С точки зрения среднесрочной перспективы, рост доли зарубежных операций является еще одной важной опорой для расширения рентабельности. Доля зарубежной выручки нефинансовых A-акций неуклонно выросла с 9,5% в 2010 году до 18,7% в 2025 году, при этом валовая рентабельность зарубежных операций всегда была выше, чем у внутренних, и разрыв еще больше увеличился в 2025 году. UBS считает, что продолжение реализации политики «против внутреннего закручивания гаек» и внедрение поддерживающей политики также приведут к дальнейшему восстановлению отраслевой рентабельности в среднесрочной перспективе.

Тактическое распределение: акцент на рост и цикл, шесть секторов получают перевес

На уровне распределения по стилям UBS в базовом сценарии «медленного бычьего рынка» отдает предпочтение стилю роста; фон восстановления PPI и промышленной прибыли поддерживает циклические стили; постоянное изобилие ликвидности и высокая оборачиваемость на рынке благоприятствуют стилю малой капитализации.

Однако продолжающееся расширение масштабов отраслевых и тематических ETF формирует дополнительную поддержку капитала для ведущих компаний, и UBS ожидает, что относительные результаты стилей большой и малой капитализации во второй половине года будут более сбалансированными по сравнению с 2025 годом.

На уровне секторов UBS отдает предпочтение шести направлениям: электроника (выигрывает от восстановления цикла запасов полупроводников и инноваций в сфере ИИ), телекоммуникации (спрос на вычисления для ИИ и широкое внедрение промышленного интернета стимулируют рост прибыли лидеров подотраслей), машиностроение (автоматизированное оборудование и промышленные роботы выигрывают от восстановления внутренних капиталовложений и импортозамещения), цветные металлы (рост цен на медь и алюминий, восстановление спроса в литиевой отрасли), химическая промышленность (продвижение политики «против внутреннего закручивания гаек» и ускоренный выход зарубежных мощностей способствуют формированию дна) и электрооборудование (поддержка политики и спрос на электроэнергию центров обработки данных для ИИ стимулируют развитие накопления энергии).