Автор: Tide Investment

I. Рынок сменил сценарий

В последнее время рынок пребывает в состоянии одновременно и возбуждения, и легкой паники. SpaceX завершила IPO на рекордные 750 млрд долларов, OpenAI и Anthropic, по слухам, также готовятся к выходу на биржу. В то же время Alphabet планирует привлечь 80 млрд долларов за счет эмиссии акций, а Meta готовит новое финансирование.

Честно говоря, видя, как столько гигантов одновременно обращаются к рынку за деньгами, немногие могут сохранять спокойствие. Но интерпретировать эту волну как пик ИИ было бы слишком упрощенно. Это скорее похоже на то, как пьеса под названием «ИИ» перелистывает следующую страницу.

За последние два года рынок покупал взрывной спрос и отраслевую фантазию, задаваясь вопросом: «Сработает ли эта штука с ИИ вообще?» К 2026 году вопрос стал другим: «Как долго сможет продолжаться такой высокий уровень инвестиций?»

Основатель Tide Investment У Шаокан говорит: «Рынок всегда видит быстрые переменные, но направление цикла часто определяют медленные переменные».

Середина 2026 года. Мы по-прежнему позитивно смотрим на цепочку создания стоимости ИИ. Но сегодняшний оптимизм уже трудно подкрепить одной лишь фантазией. Два года назад, рассказывая об ИИ, можно было говорить о моделях, об AGI. Но сегодня, если продолжать в том же духе, рынок может не купиться.

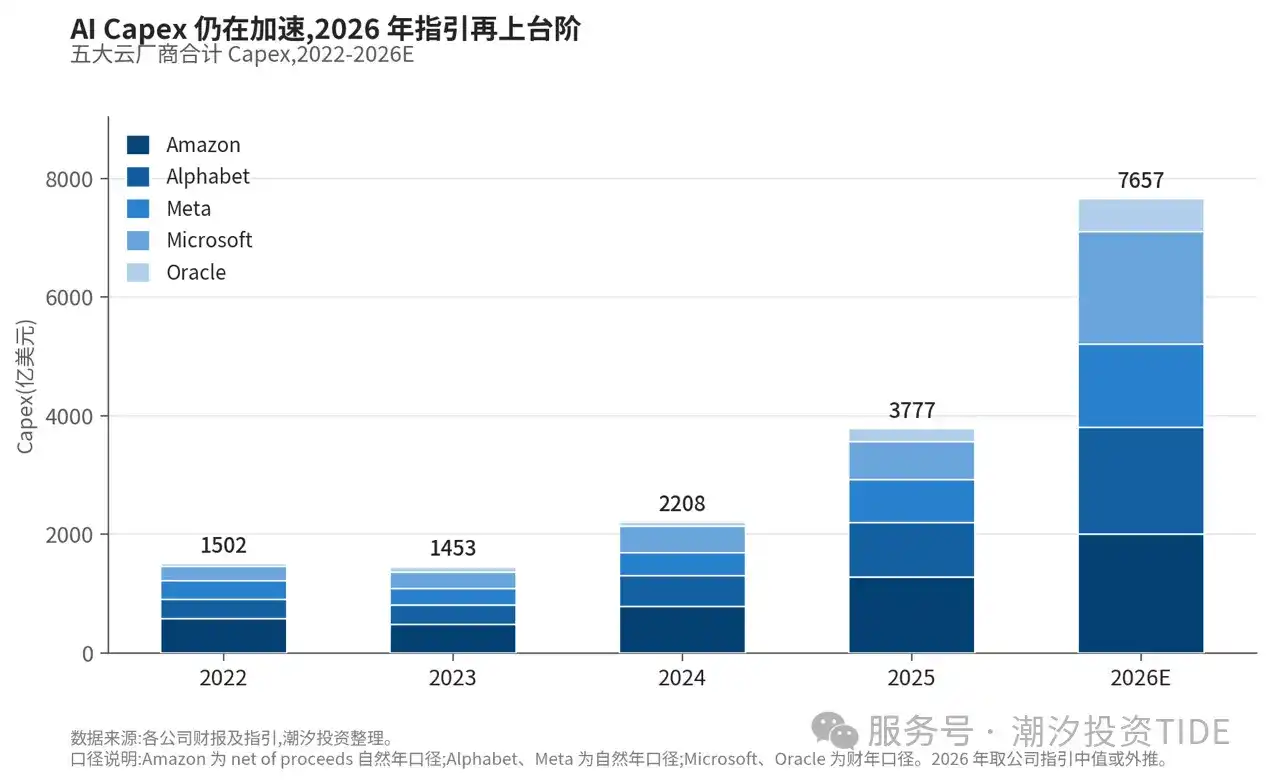

II. Деньги вкладываются, и всё активнее

Как определить, завершился ли цикл? Посмотрите, продолжают ли те, кто платит, платить. Если пролистать отчеты пяти крупнейших облачных провайдеров, ответ довольно ясен.

-

Alphabet: Капекс 2025 года — 90 млрд долларов, прогноз на 2026 год повышен до 180 млрд.

-

Amazon: Капекс 2025 года — 130 млрд долларов, прогноз на 2026 год повышен до 200 млрд.

-

Остальные три двигаются в том же направлении: прогноз Meta на 2026 год повышен до 140 млрд, Microsoft — до 190 млрд, Oracle в FY26 уже приближается к 60 млрд.

Эти цифры пугают, если их разложить. Раньше считалось, что самое большое преимущество этих интернет-гигантов — хороший денежный поток и полная казна. Но теперь даже они, столкнувшись с ИИ, начали активнее обращаться к рынку за деньгами. Помимо тех 80 млрд за счет акций, Alphabet за последний год также выпустила облигации на значительную сумму. Инфраструктура ИИ стала настолько масштабной, что даже компании с лучшим денежным потоком вынуждены пересматривать свою структуру капитала.

Вопрос не в том, вкладываются ли деньги — это точно. Вопрос в том, как долго может продолжаться такое инвестирование?

III. Почему этот цикл инвестиций не остановится

Чего все больше всего боятся? Что капекс достиг пика, что этот цикл, как и прежние закупки технологического оборудования, завершится за два-три года, а затем начнется долгий период переваривания. Серверы, телефоны, ПК — многие циклы оборудования проходили именно так: сначала всплеск спроса, затем расширение производства, накопление запасов, а как только спрос замедляется, вся цепочка создания стоимости начинает проседать по мультипликаторам.

В прежних циклах это опасение было бы верным. Но этот цикл инвестиций в ИИ, вероятно, не так прост.

Во-первых, деньги сейчас льются во множество мест. Деньги облачных провайдеров на поверхности все называются капексом, но если их разобрать, это не одно и то же: вычисления, память, сети, электроэнергия — каждый уровень имеет свой собственный темп расширения и свои узкие места. А инженерные проекты — вещь такая: раз начали, остановиться на полпути зачастую убыточнее, чем упорно продолжать.

Что еще хуже, узкие места смещаются с чипов на большее количество физических составляющих. Дефицит чипов еще можно наверстать расширением производства. Но электричество, трансформаторы, стойки с высокой плотностью мощности — их производство расширяется не так быстро. Один только этап подключения к сети может занимать годы.

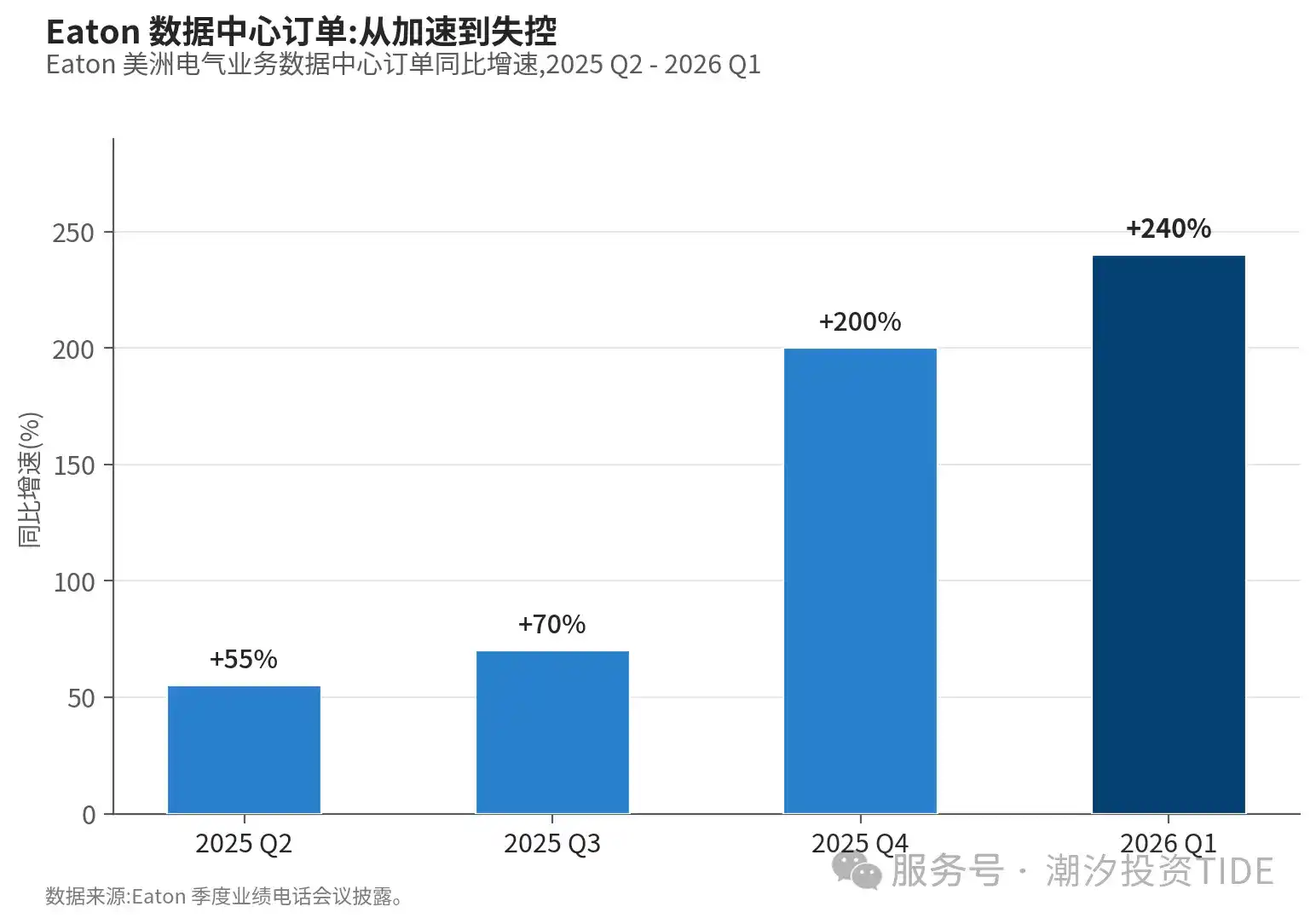

И капекс уже давно не сводится только к GPU. Со стороны цепочек поставок виден четкий сигнал: у Eaton, производителя оборудования для распределения электроэнергии, заказы на центры обработки данных в первом квартале 2026 года выросли на 240% в годовом исчислении.

Такие вещи, как трансформаторы, ИБП, жидкостное охлаждение, тепловой менеджмент, интеграция стоек — все это появляется массово только тогда, когда облачные провайдеры принимают решение строить кампусы. Тот факт, что все эти заказы взрываются одновременно, говорит о том, что под этим капексом лежит реальный ход строительства.

Если собрать все это вместе, становится ясно, что остановить этот цикл инвестиций будет не так просто.

IV. Чего на самом деле боится рынок

Несмотря на оптимизм, рынок сейчас испытывает два опасения, которые нельзя игнорировать.

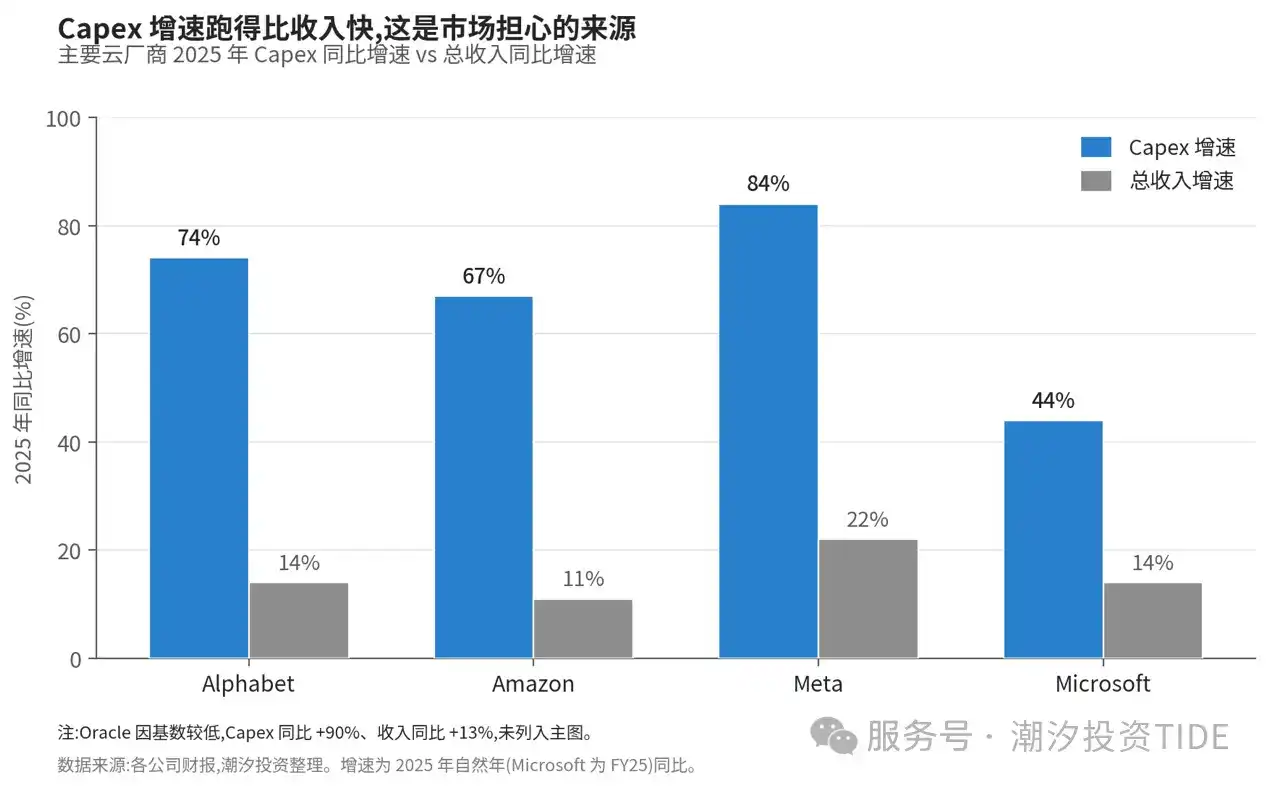

Опасение первое: Капекс растет быстрее выручки, сможет ли окупиться ROI

Темпы роста капекса у пяти крупнейших облачных провайдеров в 2025 году опередили темпы роста их выручки. Амортизация Alphabet выросла с 15,3 млрд в 2024 году до 21,1 млрд в 2025 году — рост на 38% за год, что уже реально отразилось в отчете о прибылях и убытках. Amazon прямо заявила в отчетности, что снижение FCF связано с ростом основных средств из-за инвестиций в ИИ.

На рынке популярно мнение, что когда темпы роста капекса превышают темпы роста выручки, это сигнал о достижении пика ROI. Это утверждение не лишено смысла, но в контексте облачного бизнеса оно несколько упрощено. AWS, Azure, GCP в начале 2010-х также проходили этап, когда капекс намного опережал выручку, и в итоге они смогли монетизировать масштаб и вернуть деньги. Разница этого цикла капекса в ИИ в более высокой капиталоемкости, а окупаемость зависит от того, смогут ли будущие рабочие нагрузки ИИ принести прибыль.

Конечно, мы не смотрим на ситуацию закрытыми глазами. Чтобы мы изменили свое мнение, необходимо увидеть как минимум несколько вещей: облачные провайдеры начинают снижать прогнозы по капексу, заказы отменяются или откладываются, либо выручка и использование продуктов ИИ оказываются ниже ожиданий. По состоянию на середину 2026 года ни одного из этих событий не произошло.

Риски по ROI, конечно, существуют. Но на данный момент факты скорее на стороне оптимистов. Подождем, пока данные действительно начнут корректироваться вниз, тогда и изменим оценку. Сейчас еще не время.

Опасение второе: Не повторяется ли 2000-й год

Как именно лопнул пузырь 2000 года? Спрос тогда тоже рос — и число пользователей интернета, и объем трафика увеличивались год от года. Проблема была на стороне предложения.

Тогда была популярна идея, что интернет-трафик удваивается каждые 100 дней. Телекоммуникационные компании поверили в эту кривую и начали прокладывать оптоволокно вдоль железных и автомобильных дорог. У оптоволокна была своя выгода: траншею выкопали один раз, и проложить несколько лишних кабелей было не так дорого. В итоге они закладывали мощности на десятилетия вперед, причем десятки компаний копали свои траншеи одновременно. Результат — предложение намного превысило спрос. Цены на проложенное волокно рухнули до минимума, а чтобы заполнить его трафиком, потребовалось десять лет. Большинство тех компаний до этого дня не дожили.

В текущем цикле, конечно, тоже есть элементы пузыря. В любом большом цикле не обходится без излишеств: всегда найдутся компании, пытающиеся оседлать тему ИИ, и деньги, которые постфактум окажутся вложенными слишком агрессивно.

Но на стороне предложения сейчас все наоборот, потому что ИИ требует не просто проложить трубу. Трансформаторы — это тяжелое оборудование, изготовленное на заказ, ограниченное кремнистой сталью и длительным процессом согласований. Подключение к сети тоже нельзя распараллелить, как копание траншей, — приходится ждать в очереди в общей электросети годами. Более того, электроэнергию нельзя заложить заранее, как волокно. Нельзя проложить электроэнергию на десять лет вперед и ждать.

Поэтому сценарий краха 2000 года вряд ли повторится в этот раз.

V. Пьеса под названием «ИИ» еще не закончилась

За последние пару дней акции SpaceX значительно упали с пиков, даже опустившись ниже цены закрытия в первый день IPO, и рынок снова занервничал. Когда столько гигантов одновременно обращаются к рынку за деньгами, легко запаниковать и подумать: «Неужели ИИ достиг пика?»

Но мы так не считаем.

Гиганты сейчас активно привлекают финансирование, потому что пьесу нужно продолжать, и дальше препятствий будет только больше. Посмотрите на пятерку облачных провайдеров: ни один из них не снизил прогноз по капексу на 2026 год, все только повышают. Если заглянуть дальше, трансформаторы приходится ждать по четыре года, а подключение ЦОД к сети требует многолетней очереди. Эти препятствия вряд ли можно преодолеть, просто заплатив больше.

Так что мощная волна финансирования, безусловно, выглядит пугающе. Но, по сути, это всего лишь антракт.

Не спешите кричать о пике. Пьеса под названием «ИИ» еще не закончилась. Просто сменился сценарий.