Платежный рынок Африки демонстрирует ярко выраженные особенности, здесь наблюдаются самая высокая в мире проникновение мобильных платежей и самый быстрый рост принятия криптовалют. Это не случайность на уровне рынка, а неизбежность в результате долгосрочной эволюции макроэкономической структуры.

В данной статье анализируются два глубинных структурных драйвера, лежащих в основе этой неизбежности: (1) экономика Африки долгое время зависит от экспорта ресурсов, торгового оборота и денежных переводов мигрантов, что порождает огромный спрос на трансграничные расчеты и денежные переводы; (2) местная финансовая инфраструктура в Африке отстает и страдает от дерискирования (de-risking) международными банками, а также от неудачного управления валютными операциями, коммерческие банки здесь исторически отсутствуют, а инфляционное давление носит устойчивый характер.

Эти две силы совместно создали вакуум, который позволил мобильным платежам и криптовалютам процветать: мобильные платежные платформы заменили банки в качестве каналов для повседневных платежей, а криптовалюты взяли на себя функцию, которую в других развивающихся экономиках выполняла бы местная валюта или доллар США, выступая одновременно в качестве средства сбережения для защиты от девальвации местной валюты и недорогого трансграничного средства обмена.

На этом континенте ключевой разделительной линией является пустыня Сахара: к северу от Сахары регион интегрирован в рамки Ближнего Востока и Северной Африки (MENA), привязанные к нефти и ориентированные на Ближний Восток; в то время как Африка к югу от Сахары (SSA), с ее острым дефицитом долларов и фрагментированной валютной системой, породила огромный рынок с естественным спросом на мобильные платежи и криптовалюты. Такие страны SSA, как Нигерия, Кения и Южная Африка, находятся в числе мировых лидеров по уровню внедрения мобильных платежей и криптовалют.

1 Макроэкономическая панорама Африки: большая, молодая, но все еще застрявшая в сырьевой зависимости экономика начального уровня

1.1 Демографическая структура

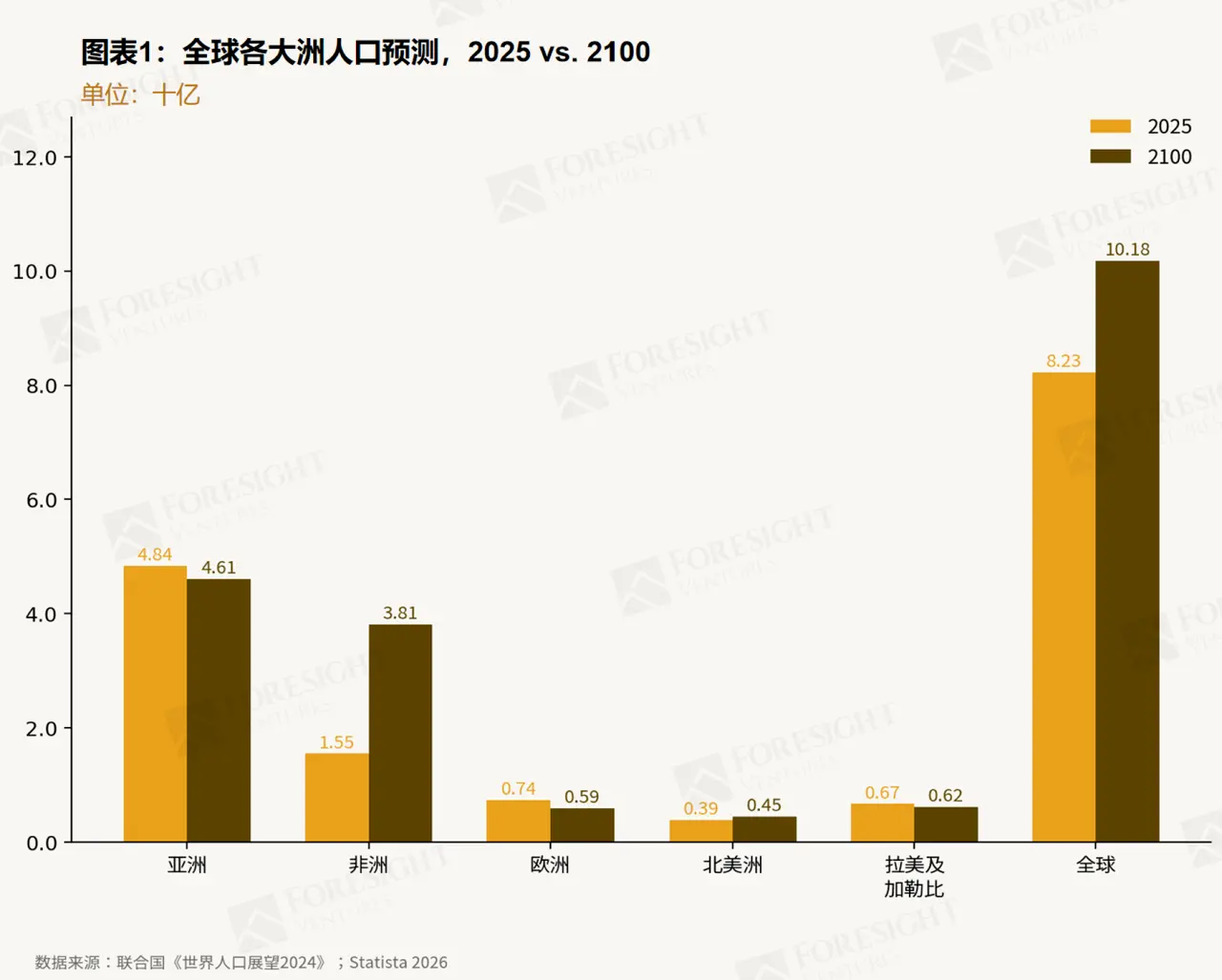

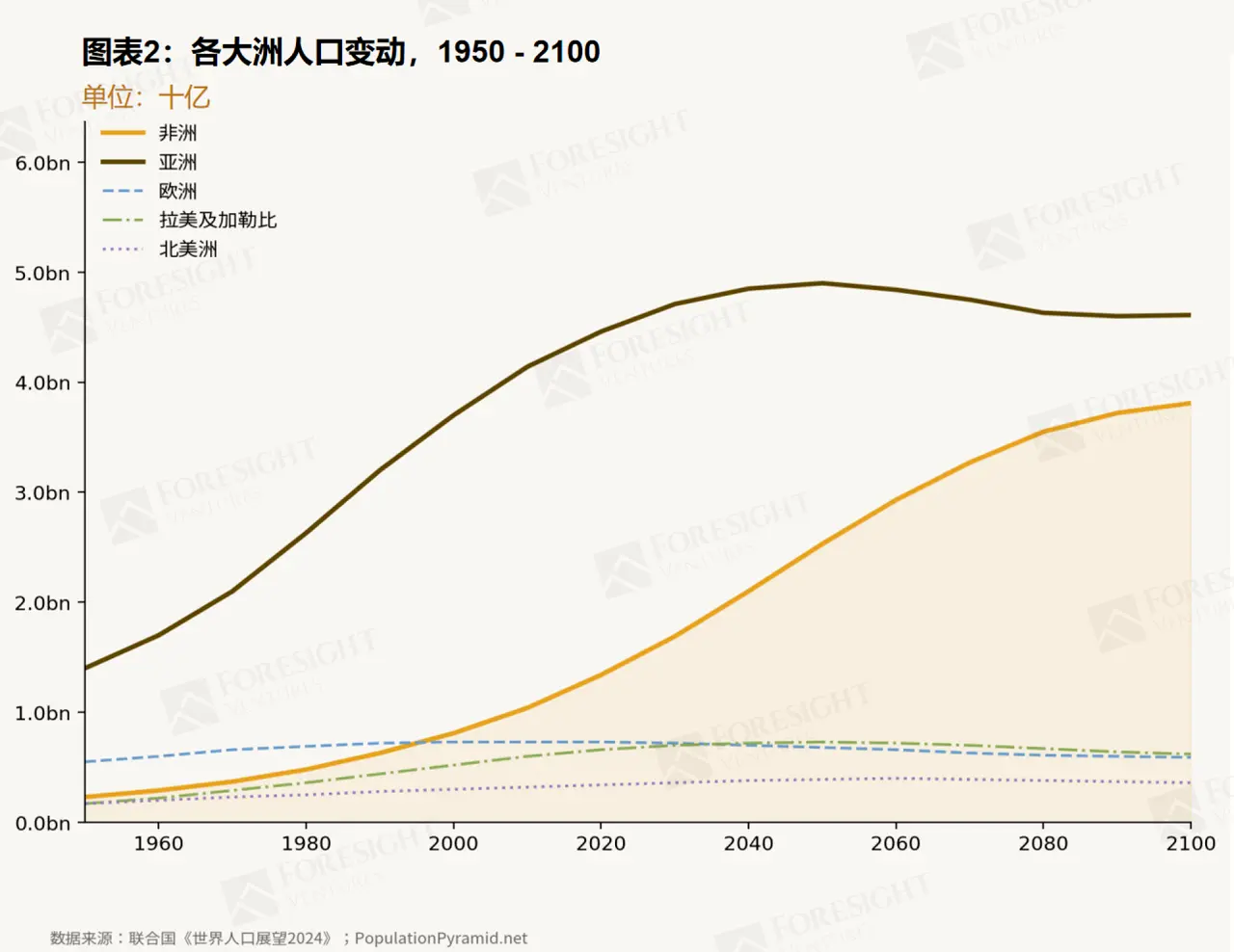

К 2025 году население Африки составит около 1,55 миллиарда человек, что составляет примерно 19% от общей численности населения мира. Это самый молодой континент в мире со средним возрастом населения всего 19 лет, и он также является самым быстрорастущим континентом с годовым темпом роста около 2%, что недостижимо для других континентов.

К 2100 году население Африки, как ожидается, почти утроится до 3,81 миллиарда человек, что составит 37% всего человечества. Для сравнения, ожидается, что население Азии достигнет пика к середине века и затем снизится, Европа и Латинская Америка столкнутся с абсолютным сокращением, и только Африка будет продолжать существенно расти на протяжении всего столетия (см. Рис. 1 и Рис. 2).

Эта демографическая тенденция оказывает глубокое влияние на платежную инфраструктуру. На фоне по-прежнему низкого охвата традиционными банками, огромные массы молодого, урбанизированного, мобильно-ориентированного населения в массовом порядке выходят на рынок труда и в потребительскую экономику. Следовательно, спрос на удобные и недорогие финансовые услуги (включая платежи, сбережения, кредитование) будет только усиливаться.

1.2 Ресурсообеспеченность и отраслевая структура

Африка обладает чрезвычайно богатыми природными ресурсами. Согласно ежегодному статистическому бюллетеню ОПЕК, по состоянию на 2024 год разведанные запасы сырой нефти на африканском континенте составляют около 119,4 миллиарда баррелей, что составляет примерно 7,6% от общемировых запасов, причем крупнейшие запасы сосредоточены в Ливии, Нигерии, Алжире и Анголе. Помимо углеводородов, минеральные ресурсы Африки также имеют важное глобальное значение и доминируют по нескольким категориям: континент является самым важным в мире источником алмазов, обладает примерно 49% мировых запасов кобальта, а также является абсолютным источником металлов платиновой группы (МПГ), причем только одна Южная Африка контролирует около 78% мировых запасов МПГ. Эти ресурсы делают Африку ключевым звеном в глобальных цепочках поставок сырьевых товаров.

Однако большая часть этого богатства по-прежнему добывается и экспортируется в виде сырья, практически без последующей переработки или добавления стоимости. В то же время местное производство и сельское хозяйство в Африке развиты слабо, инфраструктура серьезно не развита, а такие товары, как нефтепродукты и переработанные продукты питания, по-прежнему зависят от импорта. Такая экономическая структура с «большим импортом и большим экспортом» замыкает весь континент в рамках торговой зависимости, которая будет обсуждаться далее.

1.3 Торговая зависимость и потоки денежных переводов мигрантов

Экономика Африки глубоко переплетена с мировой торговлей и денежными переводами из-за рубежа. В 2023 году экспорт и импорт трансграничных товаров в Африке составили 604,5 и 684,5 миллиарда долларов США соответственно, а приток денежных переводов мигрантов достиг 52,16 миллиарда долларов США. Для сравнения, ВВП всей Африки в 2023 году составил около 2,96 триллиона долларов США. Эти два столпа, торговля и денежные переводы, не только играют важную роль в экономической структуре Африки, но и порождают огромный спрос на трансграничные расчеты по торговле B2B и трансграничные переводы C2C соответственно.

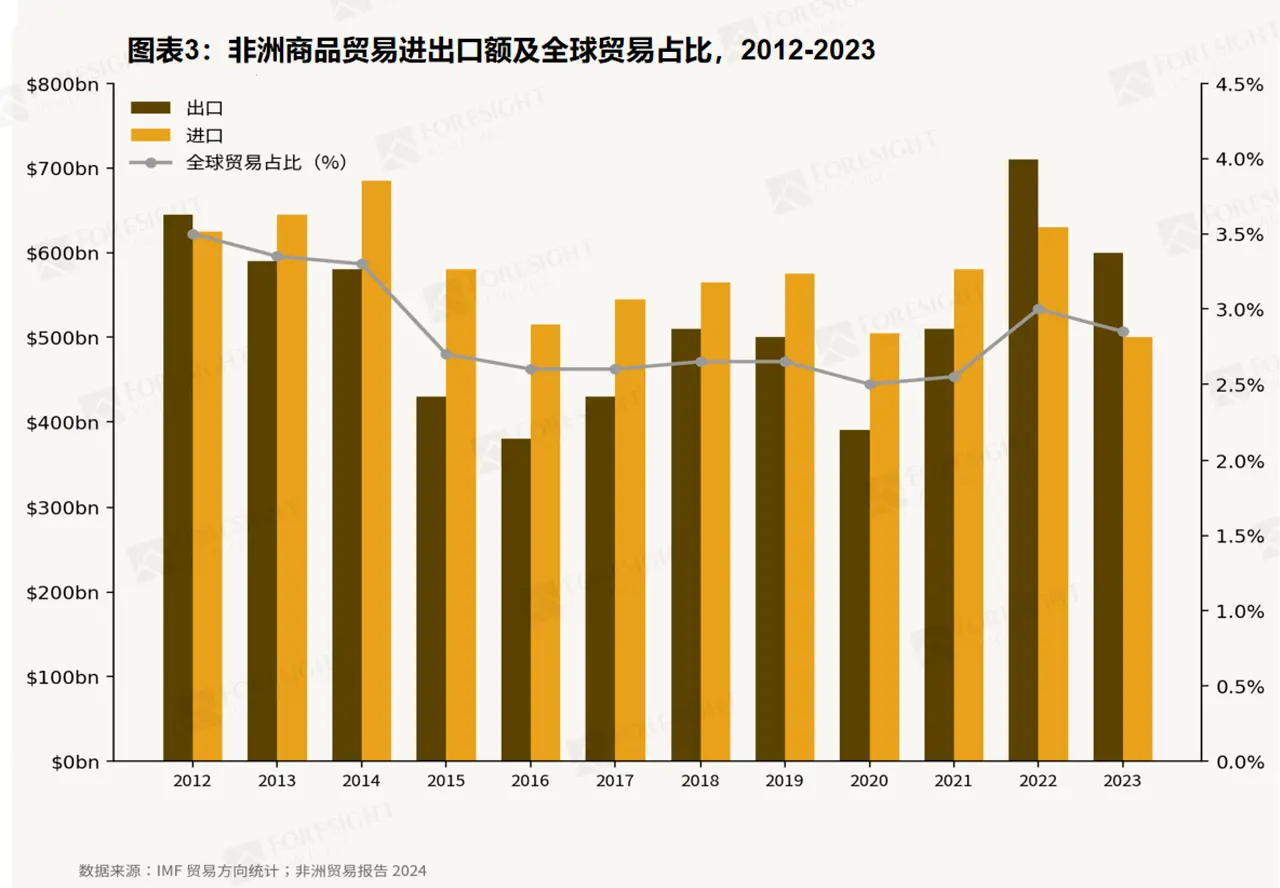

Трансграничная торговля является важным столпом африканской экономики, но зависимая от сырьевых товаров структура экспорта и хронический торговый дефицит делают экономику Африки высокочувствительной к глобальным макроциклам. В 2023 году общий объем экспорта товаров из Африки составил 604,5 миллиарда долларов США (снижение на 15,1%), импорт — 684,5 миллиарда долларов США (снижение на 1,6%), торговый дефицит — около 80 миллиардов долларов США (см. Рис. 3). С точки зрения десятилетней динамики, Африка крайне чувствительна к колебаниям мирового сырьевого цикла. Падение цен на нефть в 2015–2016 годах привело к минимуму торгового объема Африки за двадцать лет, экономики, зависящие от ресурсов (например, Нигерия, Ангола и другие страны-экспортеры нефти) застопорились, в то время как экономики, не зависящие от ресурсов, сохранили рост на уровне 7–8%, что свидетельствует о явном расхождении. Шок от пандемии COVID-19 в 2020 году вызвал очередной коллапс: глобальные цены на сырьевые товары резко упали, рост ВВП Африки снизился до -2%, а затем в 2021 году произошел V-образный отскок. Недавно, в период 2022–2023 годов, в результате всплеска цен на сырьевые товары, вызванного конфликтом в Украине, экспорт Африки временно резко вырос, но в то же время агрессивный цикл повышения ставок ФРС США укрепил доллар и ужесточил глобальную ликвидность, и весь континент снова пострадал от серьезной импортируемой инфляции и девальвации местных валют.

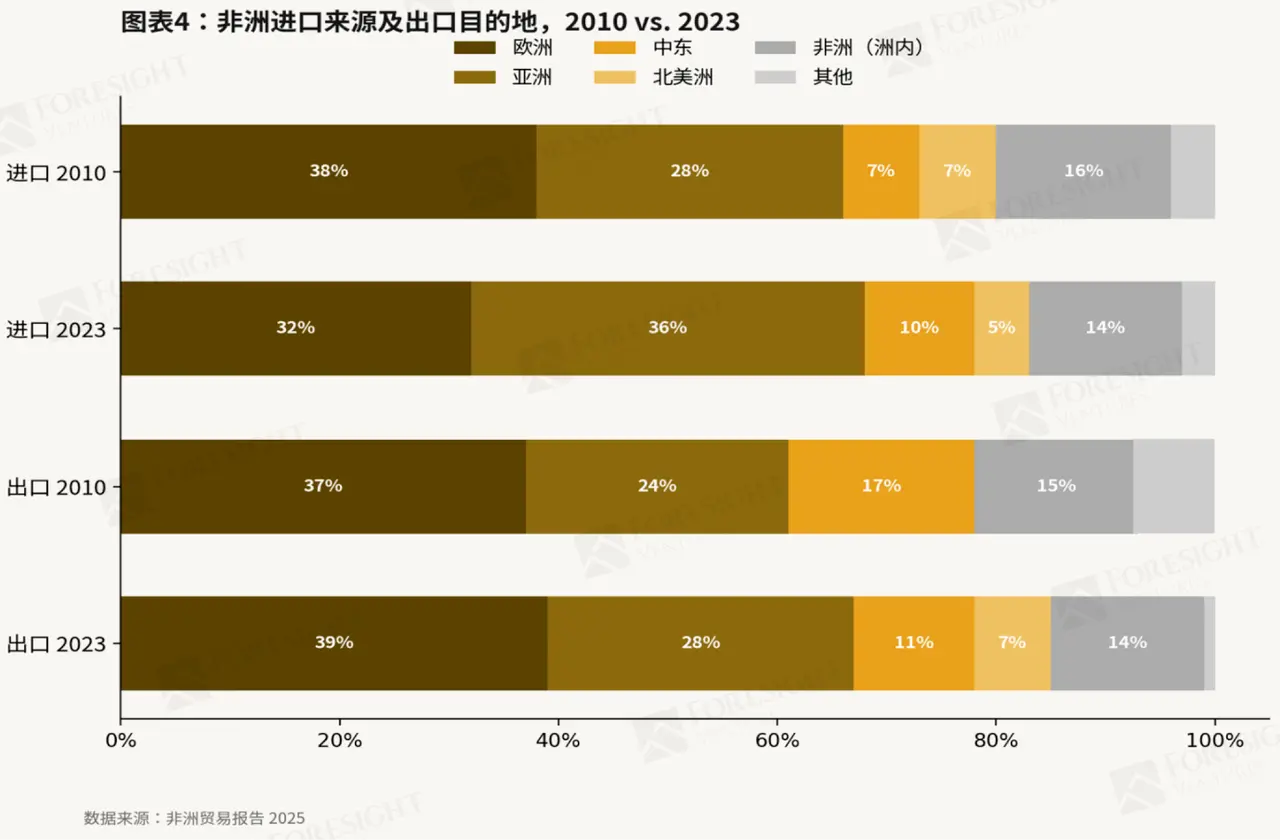

Структура торговых партнеров Африки за последнее десятилетие претерпела значительные изменения (см. Рис. 4). Азия во главе с Китаем и Индией обогнала Европу и стала крупнейшим источником импорта для Африки — ее доля в общем объеме импорта Африки выросла с 28% в 2010 году до 36% в 2023 году, в то время как доля Европы снизилась с 38% до 32%. Что касается экспорта, Европа по-прежнему занимает первое место в качестве направления с долей 39%, но доля Азии выросла с 24% до 28%, а доля Ближнего Востока резко увеличилась с 3% до 11%. Роль Северной Америки как в импорте, так и в экспорте сократилась. Эти изменения отражают углубление товарных торговых коридоров между Китаем и Африкой, а также все более важную роль стран Персидского залива в качестве покупателей энергии и партнеров по инвестициям.

Помимо межконтинентальной торговли, торговля между африканскими странами («Intra-Africa Trade») также быстро растет, но барьеры между странами, такие как валюта и язык, по-прежнему остаются препятствием, которое необходимо преодолеть. В 2023 году общий объем торговли между африканскими странами составил 192,2 миллиарда долларов США, увеличившись на 3,8%. Однако внутриафриканская торговля составляет лишь 18% от общего экспорта Африки, по сравнению с 70% для внутриевропейской торговли от ее общего экспорта и 52% для внутриазиатской торговли. Это отражает сохраняющиеся препятствия для роста внутриафриканской торговли, такие как фрагментация тарифов, неконвертируемость валют и слабая трансграничная инфраструктура. В этом контексте Зона свободной торговли на континентальной части Африки (AfCFTA) начала работу в 2021 году, планируя после полного внедрения увеличить объем внутриконтинентальной торговли на 52%, но реализация этого плана продвигается очень медленно.

Денежные переводы мигрантов являются еще одной линией жизни африканской экономики и источником огромного спроса на платежи C2C. Согласно данным Всемирного банка, приток денежных переводов мигрантов в Африку в 2023 году составил 52,2 миллиарда долларов США. Пять крупнейших коридоров денежных переводов (источник → пункт назначения): Саудовская Аравия → Египет, ОАЭ → Египет, США → Нигерия, Кувейт → Египет, Франция → Марокко. Экспорт рабочей силы из Африки в регион Персидского залива, Северную Америку и Европу создает постоянный поток доходов, возвращающихся в домохозяйства. Эти коридоры составляют один из крупнейших источников спроса на трансграничные переводы C2C, а также наиболее остро ощущают недостатки традиционной финансовой системы при трансграничных переводах: высокие затраты, длительное время и непрозрачность прогресса перевода, — именно эти проблемы мы подробно обсудим в следующей главе.

2 Глубокий разрыв между спросом на внешнюю торговлю и денежные переводы мигрантов и отсталой финансовой системой

2.1 Низкий охват банковскими услугами, огромный разрыв в доступе к счетам

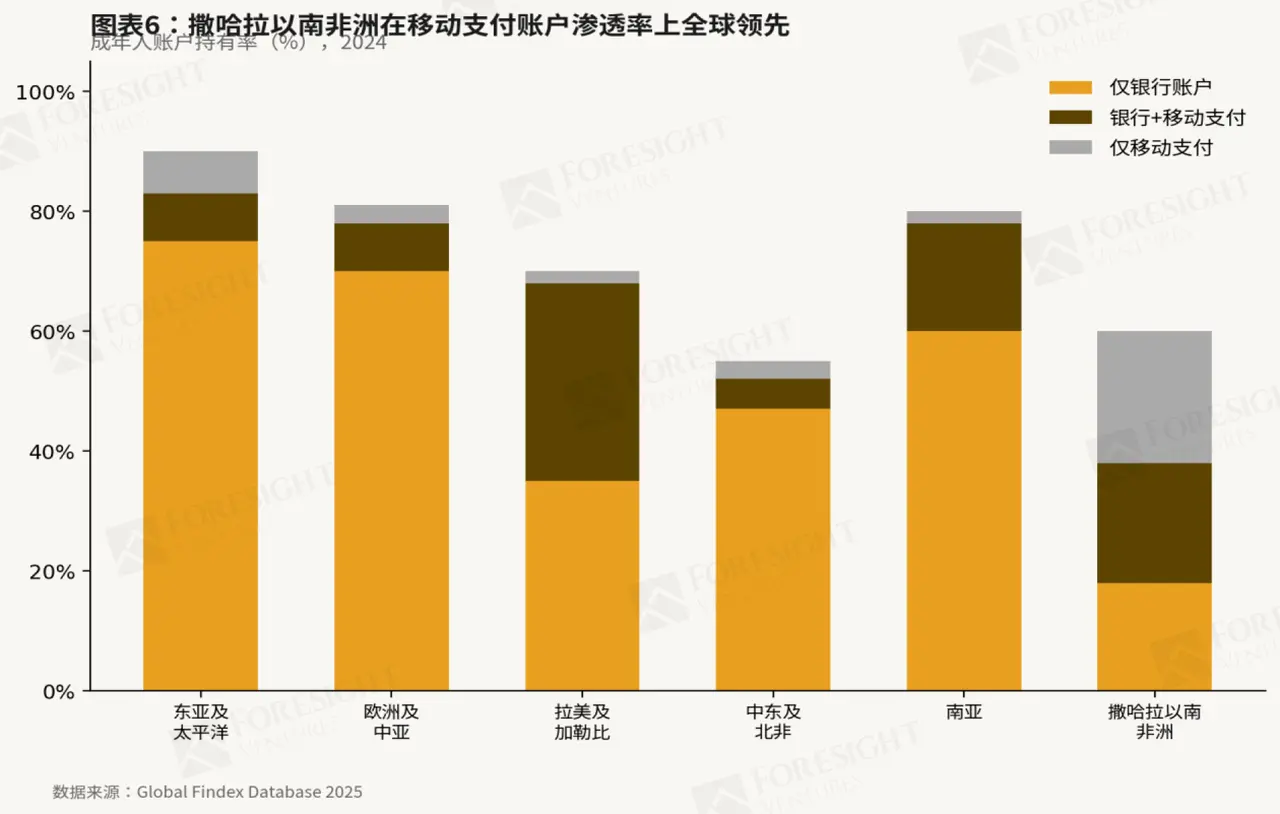

Формальная финансовая система Африки охватывает лишь небольшую часть населения. Согласно глобальной базе данных Findex Всемирного банка за 2021–2022 годы, лишь 49% взрослого населения Африки к югу от Сахары имеют финансовый счет; к 2024 году этот показатель вырос до 58%, но по-прежнему остается одним из самых низких в мире. Помимо низкого охвата, плотность банковских отделений в Африке также находится на низком уровне. Опрос МВФ по доступу к финансовым услугам показывает, что в Кении на 100 000 взрослых приходится всего 4,4 банковских отделения, в Марокко — 22,2, а в Южной Африке, даже с самой развитой банковской системой в Африке, — лишь 38,7, что намного ниже среднемирового уровня. В результате существует огромный неудовлетворенный спрос на базовые финансовые услуги, такие как платежи, сбережения, кредитование и страхование.

2.2 Международное дерискирование и отказ корреспондентов

Вторым препятствием для Африки стало само отступление международной финансовой системы. Из-за опасений по поводу рисков соблюдения требований по борьбе с отмыванием денег (AML) и проверке клиентов (KYC), а также из-за таких реальных проблем, как отсутствие официальных документов, удостоверяющих личность, отсутствие постоянного адреса проживания, неполные налоговые записи и высокая доля экономики наличных денег, основные мировые банки начали волну дерискирования. С 2016 года корреспондентские отношения резко сократились. Согласно данным SWIFT, Южная Африка потеряла более 10% зарубежных корреспондентов, а в Анголе сокращение составило 37%. Это отступление напрямую увеличивает стоимость законных трансграничных транзакций и вытесняет небольшие африканские финансовые учреждения из глобальной финансовой системы.

2.3 Неумелое управление валютными операциями и хроническая инфляция

Хрупкость валютной системы еще больше усиливает эти структурные недостатки. Из-за бюджетного дефицита и слабой налоговой базы центральные банки многих африканских стран вынуждены прибегать к денежной эмиссии для финансирования государственных расходов, что вызывает постоянную импортируемую инфляцию. Цены на продукты питания, топливо и сырье для промышленных товаров резко растут из-за девальвации местной валюты. В то же время недостаточная глубина рынка капитала, высокая концентрация банковской системы и историческая задолженность в вопросах независимости центрального банка приводят к тому, что механизм передачи денежно-кредитной политики в Африке работает плохо, и повышение процентных ставок не может эффективно сдерживать инфляцию или стабилизировать курс. В 2024 году общий уровень инфляции в Африке достиг 20,1%, что является самым высоким показателем среди всех регионов мира, серьезно подрывая реальную стоимость сбережений в местной валюте.

2.4 Последствия: доминирование наличных и сбой платежной системы

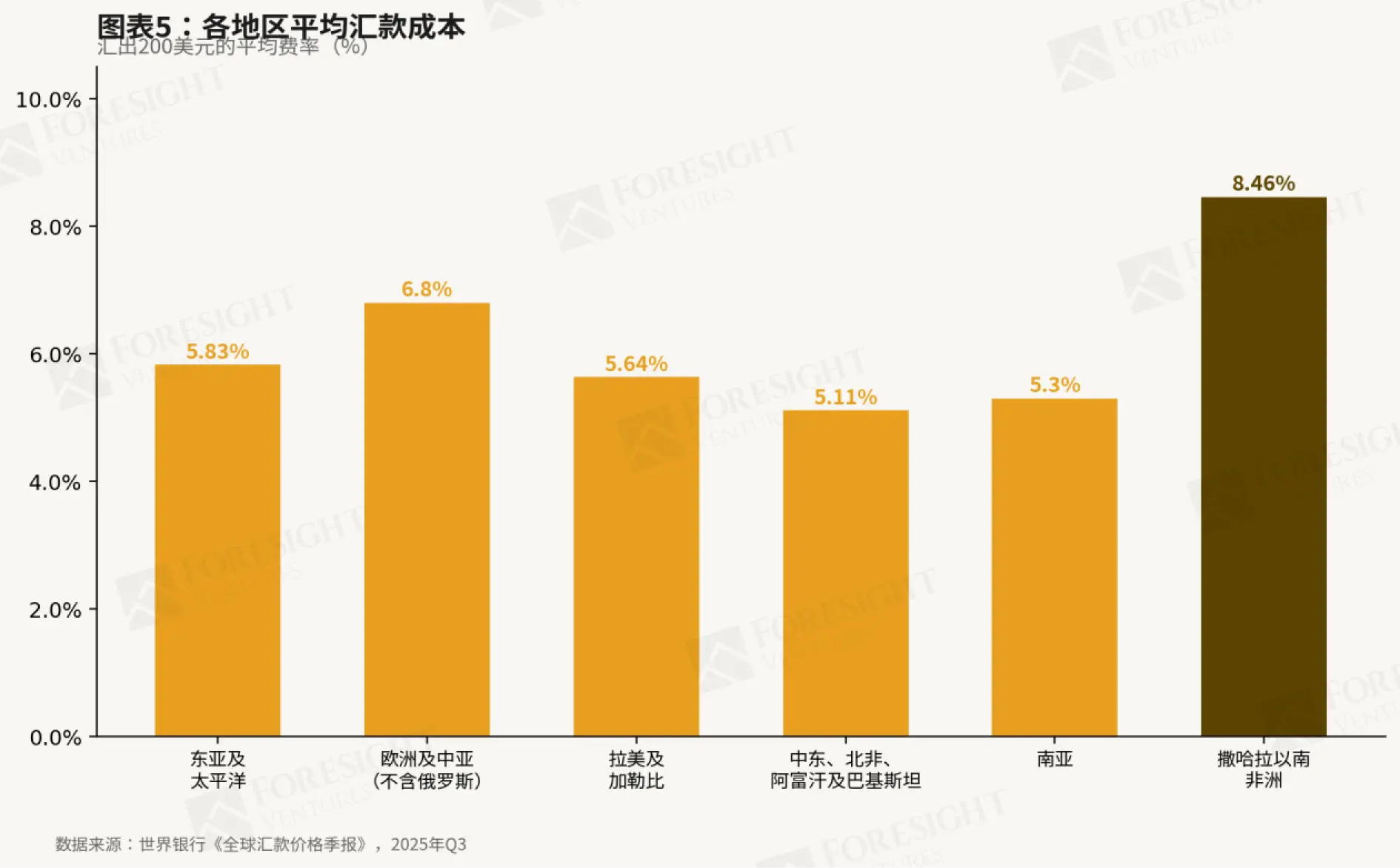

Троекратный сбой — банковская изоляция, дерискирование и валютная нестабильность — привел к очевидным последствиям. Подавляющее большинство африканцев по-прежнему полагается на наличные деньги для повседневных транзакций; стоимость денежных переводов в Африке к югу от Сахары является самой высокой в мире, согласно отчету Всемирного банка о ценах на мировые денежные переводы за третий квартал 2025 года, средняя комиссия за перевод составляет 8,46%; у простых людей также отсутствуют эффективные инструменты сбережения, которые могли бы противостоять инфляции. Банковская система терпит неудачу по трем измерениям: доступность, доступность по цене и стабильность валюты, создавая рыночный вакуум, который быстро заполняется новыми платежными каналами и криптовалютами.

3 В вакууме традиционной финансовой системы процветают мобильные платежи и криптовалюты

В пробелах, оставленных отсутствием банковской системы, и под давлением суровой инфляции и девальвации валюты, в Африке развился самый динамичный в мире рынок мобильных денег и криптовалют. Появление этих альтернативных платежных каналов обусловлено не выбором, а необходимостью — они решают реальные проблемы, с которыми банковская система не справляется: доступность, доступность по цене и стабильность.

3.1 Мобильные платежи: Африка лидирует в мире

Африка занимает большую часть мировых транзакций мобильных денег. Согласно данным глобальной базы данных Findex за 2025 год, около 40% взрослого населения Африки к югу от Сахары используют счета мобильных денег в качестве своей основной (или единственной) формальной финансовой услуги. Платформа M-Pesa в Кении является образцом этой модели: она опирается на повсеместно распространенную технологию USSD (доступную даже с помощью клавиатуры базового мобильного телефона), создает сеть из миллионов офлайн-агентских точек и, используя всеобщее покрытие мобильной связью, в конечном итоге захватила 90,8% рынка мобильных платежей Кении и успешно расширилась до Танзании, Ганы, Египта и семи других африканских стран. Эта архитектура, основанная на офлайн-агентах и низком технологическом пороге входа, оказалась гораздо более масштабируемой и инклюзивной, чем традиционная банковская модель, основанная на отделениях, накопив большое количество пользователей как в городах, так и в сельских районах Африки.

3.2 Широкое принятие криптовалют на африканском континенте

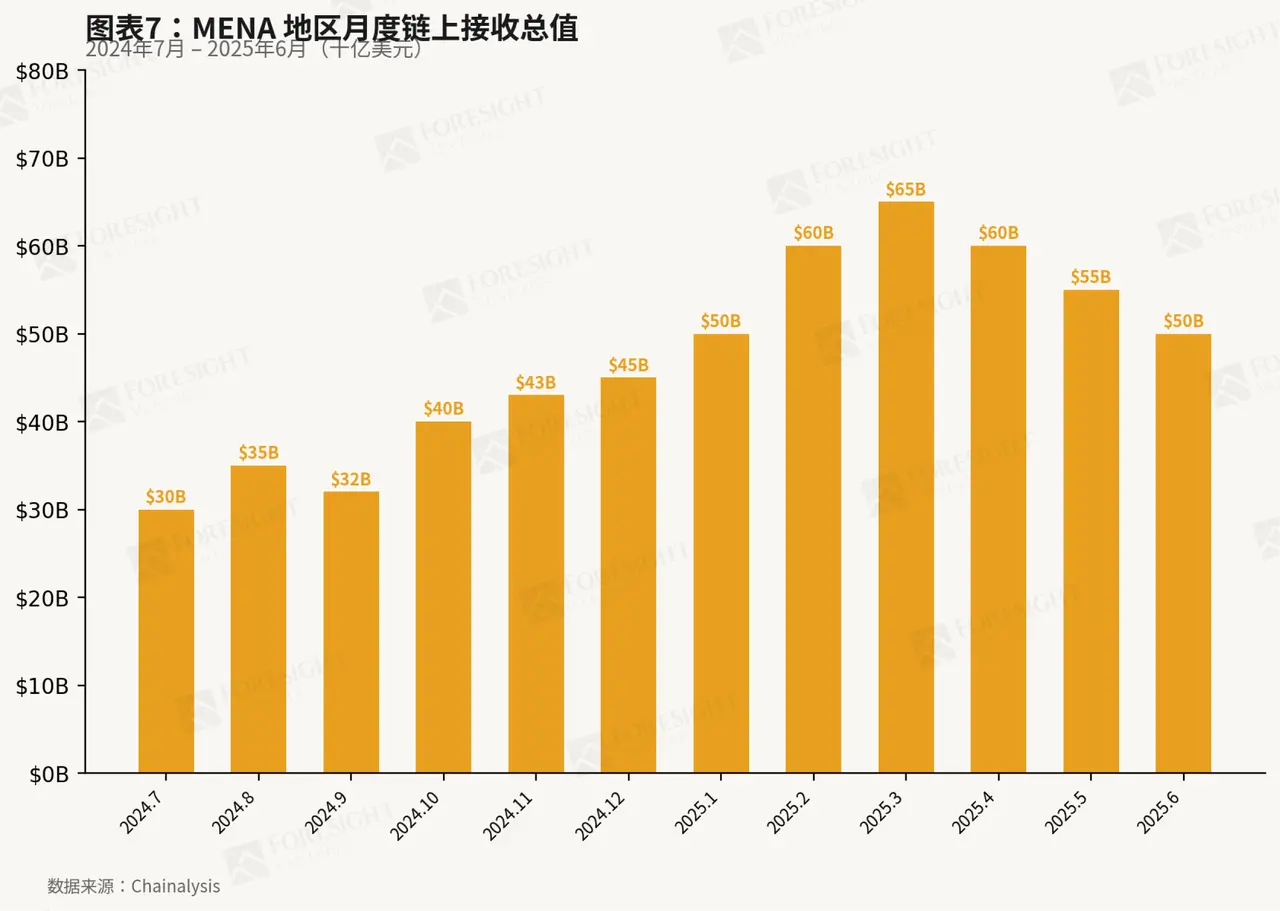

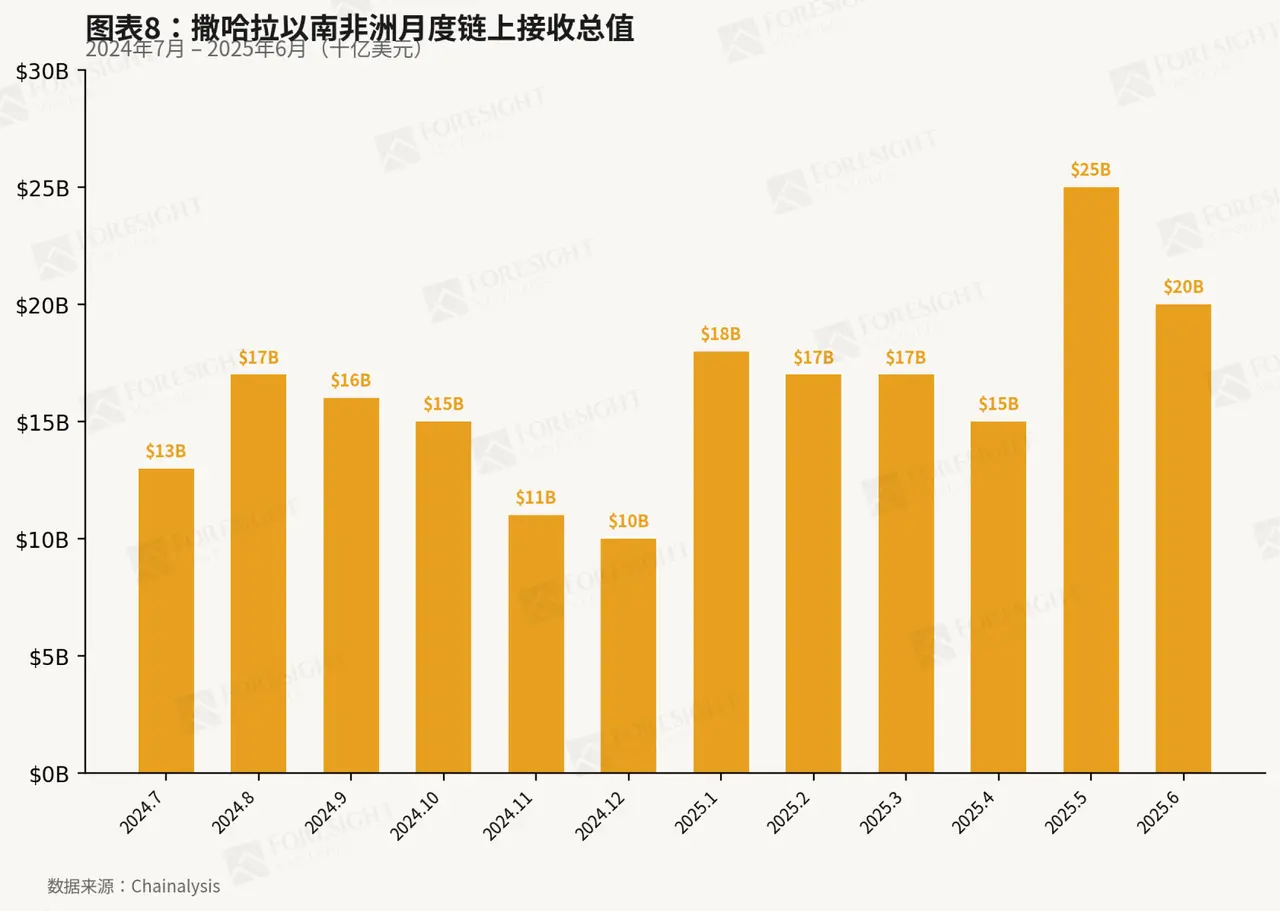

Уровень принятия криптовалют на африканском континенте находится на лидирующем мировом уровне и продолжает резко расти. В регионе Ближнего Востока и Северной Африки общая стоимость, полученная по цепочке в период с июля 2024 года по июнь 2025 года, составила около 6000 миллиардов долларов США; в тот же период в Африке к югу от Сахары было зафиксировано 2000 миллиардов долларов США, а темпы роста составили 52%, в основном за счет розничных пользователей и сконцентрированы в нескольких странах (Нигерия, Южная Африка, Эфиопия, Кения). Криптовалюты хорошо удовлетворяют потребности местных предприятий и населения в хранении стоимости для защиты от инфляции, а также в недорогих трансграничных расчетах, и именно эти две потребности не могут быть в полной мере удовлетворены ни мобильными деньгами, ни формальной банковской системой.

4 Внутренняя неоднородность африканского континента

4.1 Почему понимание внутренних различий на африканском континенте имеет решающее значение

54 страны Африки охватывают 42 различные валютные системы и принадлежат к нескольким языковым сферам: франкоязычной (Francophone), англоязычной (Anglophone), арабоязычной (Arabophone), португалоязычной (Lusophone) и испаноязычной (Hispanophone). Это разделение на языки и валюты — не просто культурный символ, оно глубоко проявляется в трансграничной торговле, финансовых потоках и регуляторных системах: платежные сети разрознены, регуляторные рамки независимы, и рыночные возможности поэтому сильно фрагментированы. Таким образом, наряду с формированием общего понимания макроэкономической среды африканского континента, необходимо также понимать различия в культуре, регулировании и финансовых системах внутри его отдельных регионов.

4.2 Граница по пустыне Сахара: Ближний Восток и Северная Африка (MENA) против Африки к югу от Сахары (SSA)

В настоящее время наиболее распространенной аналитической структурой является разделение Африки по пустыне Сахара на две основные системы: Ближний Восток и Северная Африка (MENA) и Африка к югу от Сахары (SSA).

Северная Африка в культурном, институциональном и экономическом плане сильно интегрирована с арабским миром, ее экономика основана на нефтегазовых ресурсах и глубоко интегрирована в глобальный энергетический рынок. Соответственно, ее финансовая система и политические рамки также функционируют в значительной степени внутри экосистемы MENA, банковская система относительно зрелая, а уровень финансовой изоляции ниже.

Напротив, Африка к югу от Сахары в основном находится за пределами этой системы. Именно этот рынок, который долгое время сталкивался с проблемами недостаточной глубины финансовой системы, дефицита долларов и нестабильности валюты, действительно способствовал взрывному росту криптовалют и мобильных платежей. В настоящее время SSA обеспечивает почти 60% мирового объема транзакций мобильных платежей и является также регионом с самым быстрым в мире темпом внедрения криптовалют.

4.3 Пятирегиональная структура: различия в демографии, экономике и экосистеме финтеха

При дальнейшем разделении Африку можно разделить на пять регионов, и между ними наблюдаются заметно разные макроэкономические характеристики. Среди них Северная Африка и Южная Африка имеют самый высокий ВВП на душу населения; Западная и Центральная Африка относительно отстают в развитии; Восточная Африка является регионом с самыми низкими доходами на душу населения. Однако темпы экономического роста имеют обратную зависимость от уровня благосостояния: Восточная Африка растет быстрее всего, за ней следуют Центральная Африка, Северная Африка, Западная Африка и Южная Африка.

Картина принятия криптовалют также демонстрирует схожие характеристики. Только одна Нигерия (расположенная в Западной Африке) обеспечивает большую часть объема транзакций с криптовалютами в SSA; в то же время Восточная Африка, Южная Африка и Северная Африка также демонстрируют высокий уровень принятия криптовалют. В то время как Центральная Африка и более широкий регион Западной Африки в целом все еще находятся на ранней стадии развития рынка. Эта дивергенция, по сути, отражает различия в уровне финансовой изоляции, давлении дефицита долларов и регуляторной среде в разных регионах.

5 Проблемы «долларизации» и «дефицита долларов» на платежном рынке Африки к югу от Сахары

5.1 Долларизация Африки к югу от Сахары

Экономики Африки к югу от Сахары демонстрируют глубокую степень долларизации, которая превышает уровень большинства других регионов мира. Доля долларовых депозитов и долларовых кредитов является важным косвенным показателем уровня долларизации: в Нигерии долларовые депозиты в какой-то момент составляли до 40% от общего объема депозитов, а более 80% внешнего долга номинировано в долларах США; в Гане доля долларовых депозитов также достигала высокого уровня в 20–30%. Эта долларизация не случайна, а является проявлением рационального экономического поведения перед лицом длительной валютной нестабильности.

5.2 Три структурных движущих силы долларизации

Долларизация Африки к югу от Сахары проистекает из трех различных экономических давлений.

Первое, хранение стоимости: из-за бюджетного дефицита и внешнего дисбаланса, вынуждающих центральные банки увеличивать денежную массу, местная валюта продолжает обесцениваться, а доллар США обеспечивает стабильную меру стоимости.

Второе, средство обмена: цены на сырьевые товары (нефть, полезные ископаемые, продовольствие) устанавливаются в долларах США на глобальном уровне, и даже торговля внутри Африки, даже если обе стороны являются африканскими странами, часто осуществляется в долларах США — потому что доллар стабильнее, чем любая отдельная местная валюта.

Третье, доступ к финансированию: неглубокий местный рынок капитала означает, что предприятия и правительства должны брать в долг в долларах США у международных кредиторов; когда долларовый долг становится слишком большим по сравнению с долларовыми доходами, валютный риск становится чрезвычайно острым, что, в свою очередь, побуждает больше средств переходить на долларовые депозиты.

5.3 Причины «дефицита долларов»

Истинная болевая точка текущего платежного рынка Африки к югу от Сахары заключается в дефиците долларов. Ограниченные возможности получения валютной выручки от экспорта (зависимость от сырьевых товаров, слабый экспорт промышленной продукции), наряду с огромным торговым дефицитом и давлением по обслуживанию долга, приводит к постоянному истощению валютных резервов правительства. Следовательно, центральные банки могут распределять иностранную валюту только путем административного контроля, устанавливая квоты. Этот дефицит порождает параллельный черный рынок, где доллар торгуется с существенной премией — иногда на 50–100% выше официального курса. Жители и предприятия, которые не могут получить иностранную валюту через официальные каналы, обращаются за помощью к неформальным каналам: глобальным компаниям денежных переводов, таким как Western Union, частным обменным пунктам и все чаще стейблкоинам и криптовалютам. Разрыв между официальным курсом и курсом параллельного рынка — это именно та щель, в которую проникают альтернативные платежные системы.

5.4 Почему криптовалюты процветают в этом вакууме

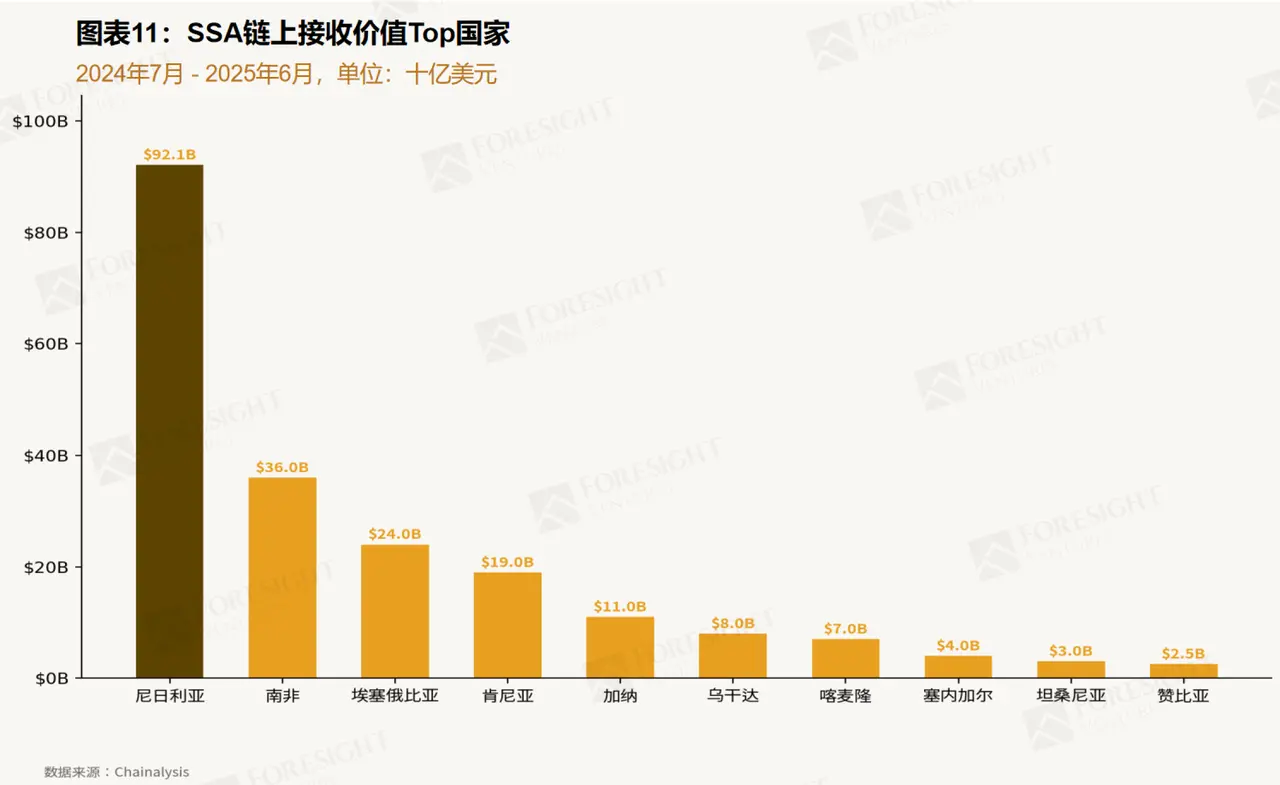

Стейблкоины и другие криптовалюты выполняют три ключевые функции, отсутствующие в формальной банковской системе. Они обходят валютный контроль, предоставляя доступ к параллельному рынку для получения долларов; они осуществляют трансграничные транзакции с более низкими затратами, чем банки и коридоры денежных переводов; они также предоставляют инструмент для хранения стоимости, обладающий глобальной ликвидностью и не подверженный риску местной валюты. Таким образом, принятие криптовалют в Африке к югу от Сахары в подавляющем большинстве случаев обусловлено розничными пользователями, а суммы транзакций невелики. Как показано на Рис. 11, по сравнению с другими регионами мира, доля переводов в диапазоне от 1000 до 10 000 долларов США в Африке к югу от Сахары выше, что отражает потоки небольших денежных переводов, расчетов по торговле в неформальном бизнесе и личных сбережений. Нигерия доминирует в регионе, составляя около 45% объема транзакций по цепочке в Африке к югу от Сахары (как показано на Рис. 12), но Кения, Южная Африка и Эфиопия также являются важными региональными центрами.

5.5 Попытки дедолларизации и их структурные ограничения

Политики и региональные учреждения в Африке пытались уменьшить зависимость от доллара США. Панафриканская система платежей и расчетов (PAPSS) направлена на расчеты по внутриафриканской торговле в местной валюте и снижение валютных затрат; планируемая зона единой валюты «Eco» в Западной Африке пытается достичь стабильности через валютный союз; центральные банки также прибегали к агрессивным мерам по повышению процентных ставок и валютному контролю. Однако все эти усилия сталкиваются с фундаментальным ограничением: структурная торговая зависимость Африки к югу от Сахары. Пока импорт на этом континенте превышает экспорт, внешний счет остается дефицитным, а большая часть валютных поступлений поступает от сырьевых товаров, спрос на доллары будет продолжать превышать предложение. Дедолларизация требует индустриализации и торгового ребалансирования, а это — процесс трансформации, длящийся десятилетиями, который не может быть достигнут только политическими мерами. В течение этого периода мобильные деньги и криптовалюты будут продолжать играть важную роль, заполняя пробелы, оставленные традиционной финансовой системой.

Заключение

Выдающиеся показатели Африки в области внедрения мобильных денег и криптовалют — не случайность рынка, а макроэкономическая неизбежность.

Молодая демографическая структура континента, богатые природные ресурсы и глубокая интеграция в глобальный рынок сырьевых товаров породили огромные потоки трансграничных платежей. Однако его слабая финансовая система, хроническая валютная нестабильность и острый дефицит долларов означают, что формальная банковская система просто не в состоянии удовлетворить этот спрос.

Мобильные деньги решают проблемы внутренних платежей; криптовалюты решают проблемы трансграничногоперевода стоимости и хеджирования инфляции. Это не узкоспециализированные сценарии использования или спекулятивное хранение, а ключевая финансовая инфраструктура, заполняющая вакуум, оставленный структурными экономическими ограничениями. Ключевой момент заключается в том, что эти ограничения не являются циклическими, а укоренены в зависимости Африки от ресурсов, ограниченной индустриализации и недостаточном развитии финансовых рынков.

Дедолларизация требует торгового ребалансирования и индустриализации, и то, и другое — это процессы трансформации, длящиеся десятилетиями. До этого, и даже долгое время после этого, альтернативные платежные каналы и виды валют останутся в центре африканской экономики.

Оригинал статьи