Примечание редактора: На фоне ускорения развития ИИ, геополитических конфликтов и цикла высоких процентных ставок, рыночные дискуссии смещаются с вопроса «Как долго еще продлится рост?» к более фундаментальному: что произойдет, когда система, основанная на долгах, столкнется с дефляционным технологическим шоком?

Эта статья, отталкиваясь от ряда текущих макроэкономических сигналов, таких как растущее давление суверенного долга, колебания цен на энергоносители, снижение потребительской уверенности и изменения в структуре занятости, рисует более напряженную картину: с одной стороны, ИИ приносит беспрецедентный рост производительности; с другой стороны, эта «дивидендная эффективность» в условиях высокого левериджа может трансформироваться в сжатие спроса и риски дефолта, даже усиливая системную хрупкость. Кроме того, пути эволюции многочисленных исторических пузырей на рынке активов служат ориентиром для нынешней эйфории вокруг оценок ИИ.

В рамках данной концепции статья возвращается к индивидууму: когда структурная неопределенность становится нормой, как человеку следует выстраивать «антициклическую устойчивость» на финансовом, профессиональном и когнитивном уровнях. От обороны денежного потока и наложения навыков до долгосрочного распределения активов — ключевым является не предсказание перелома, а повышение способности выживать и делать выбор в неопределенной среде.

Далее оригинальный текст:

Мы шаг за шагом движемся к полномасштабному финансовому кризису. Он либо возвысит вас, либо уничтожит.

И это зависит от двух вещей: выбираете ли вы игнорировать его или подготовиться заранее?

Сначала я должен кое-что прояснить:

1. Я не пессимист. Но некоторые вещи, о которых я буду говорить дальше, могут показаться мрачными. Однако такова сама реальность, а я на самом деле смотрю на всё это с относительно оптимистичной точки зрения.

2. Я эксперт? Конечно нет. Но я готов платить своими деньгами за свои суждения — будь то решения на рынке или выбор в жизни.

Я также понимаю, что в краткосрочной перспективе рынок может получить передышку и даже пойти в рост (возможно, кто-то процитирует это, чтобы высмеять меня). Но я говорю не о недельных колебаниях, а о трендах более длительного цикла. Потому что я действительно трачу время на глубокое изучение и понимание происходящего. А сейчас происходит многое, и не только война в Иране.

Но давайте начнем с этого

Нефть, энергия и этот «невидимый налог»

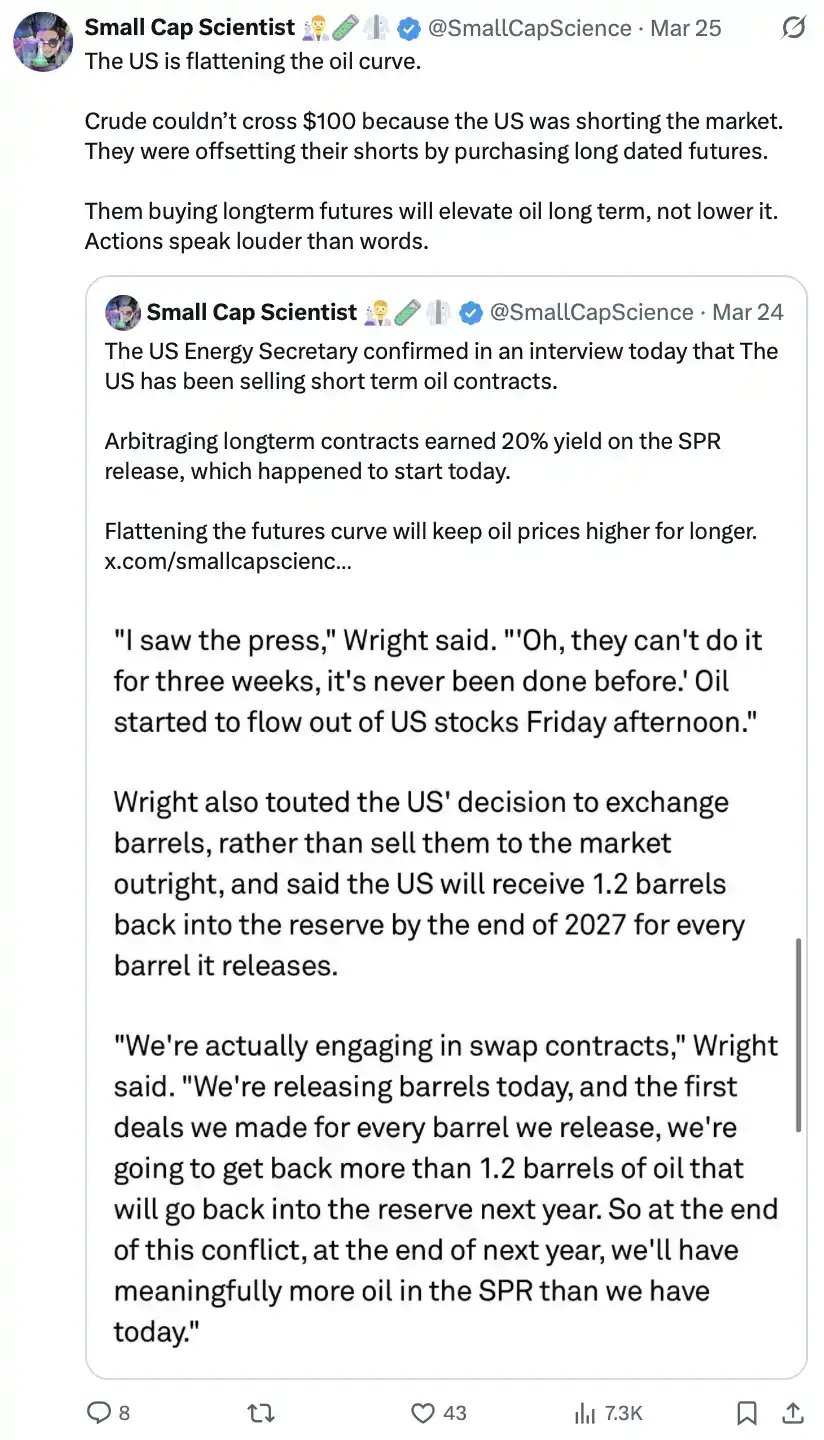

Война на Ближнем Востоке, разрушение ключевой инфраструктуры, угрозы дальнейших разрушений, эскалация, притворное «охлаждение» ситуации, плюс проблемы в проливах — все это, очевидно, толкает цены на нефть вверх. А более высокие энергетические издержки по своей сути являются «скрытым налогом», который в конечном итоге передается по всей цепочке поставок, приводя к общему росту стоимости жизни для обычных людей.

Что будет дальше? Рост процентных ставок, постоянное сжатие финансовых возможностей людей, все больше людей не могут позволить себе ипотеку и не проходят оценку платежеспособности для рефинансирования, вынужденно переходя на плавающие ставки. И эти ставки могут быть в два раза выше тех затрат, которые они несли в эпоху низких ставок (например, фиксированная ставка 1%, зафиксированная в декабре прошлого года).

Да, ситуация совсем не радужная. В такой среде потребительские расходы будут заметно сжаты, даже постепенно «задушены».

О, и сейчас США изо всех сил пытаются подавить это...

Смертельная спираль суверенного долга

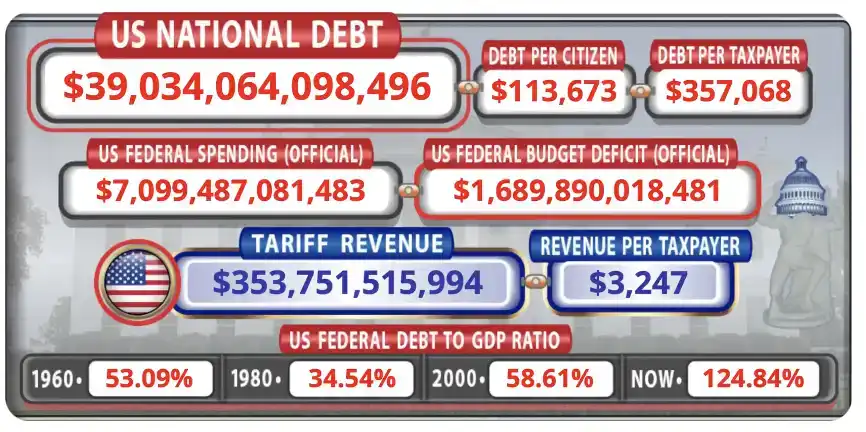

Государственный долг США только что превысил 39 триллионов долларов. Эта цифра сама по себе настораживает.

В то же время годовые доходы правительства составляют около 5,4 триллиона долларов, но расходы приближаются к 7 триллионам. Около 120% налоговых поступлений поглощаются расходами на福利 для поколения бэби-бумеров, процентами по историческому долгу и оборонными расходами.

Эти данные вы можете видеть в реальном времени на @USDebtClock_org.

Дальше будет только хуже. Если правительство сократит расходы, ВВП сократится, в результате чего «дефицит к ВВП» станет еще хуже — это ловушка без чистого выхода.

Так что же делали правительства в истории, когда долг математически становился непогашаемым? Либо «печатали деньги» (создавая их из воздуха), либо отвлекали внимание войной, иногда и то, и другое одновременно.

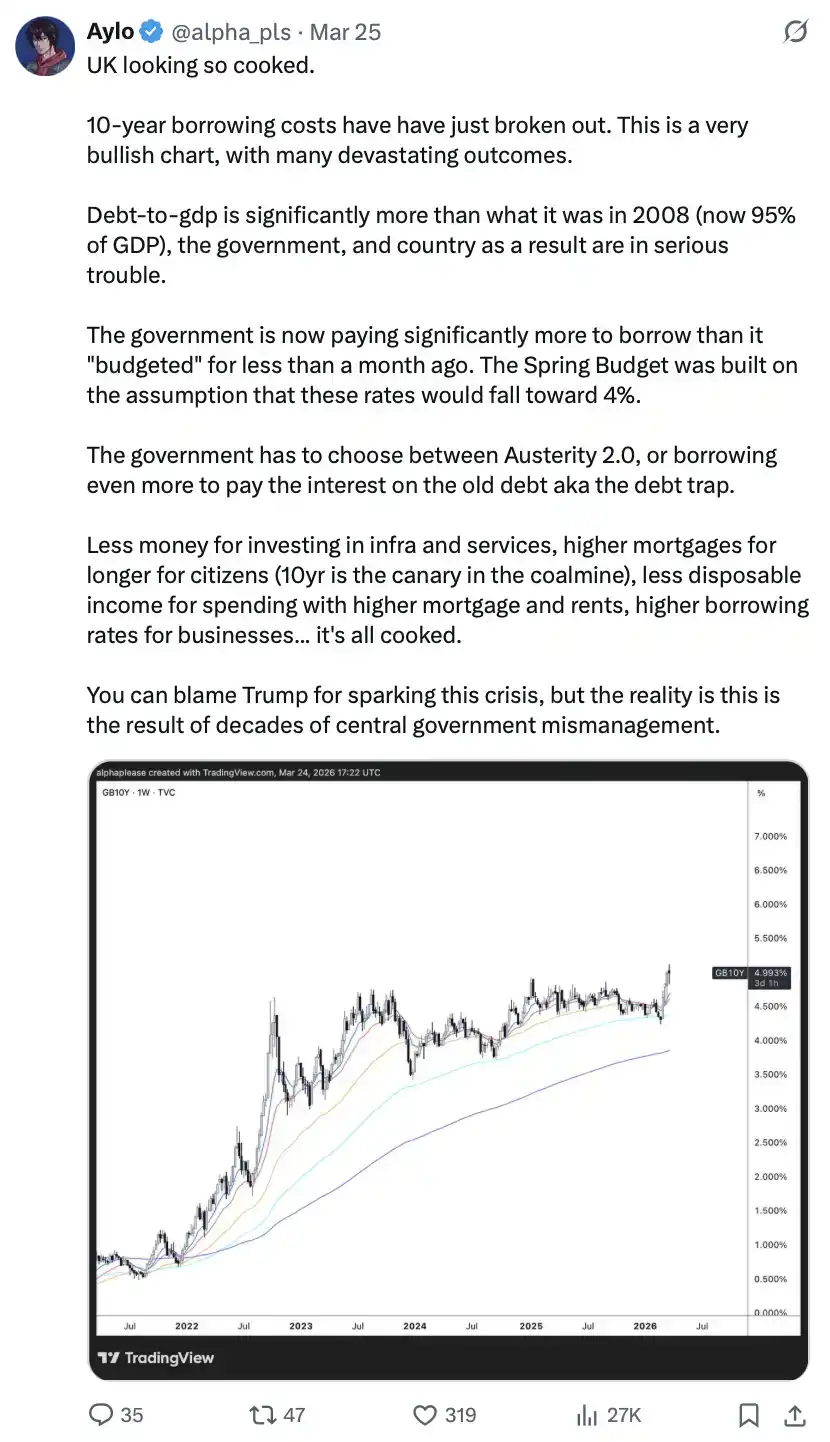

А по другую сторону Атлантики, ваш старый друг Великобритания уже начала погружаться в «порочный круг»: рост зарплат в государственном секторе опережает инфляцию, вынуждая правительство повышать налоги; более высокие налоги подавляют экономический рост; слабая экономика, в свою очередь, требует еще большего «печатания денег». И так по кругу. Между тем, доходность 30-летних гособлигаций Великобритании поднялась до максимума с 2008 года, и рынок облигаций фактически ставит под сомнение кредитоспособность правительства Великобритании.

Если смотреть глобально, сужающийся спред между доходностью 10-летних гособлигаций США и Японии на фоне ослабления иены — это классический предупредительный сигнал «смертельной спирали суверенного долга».

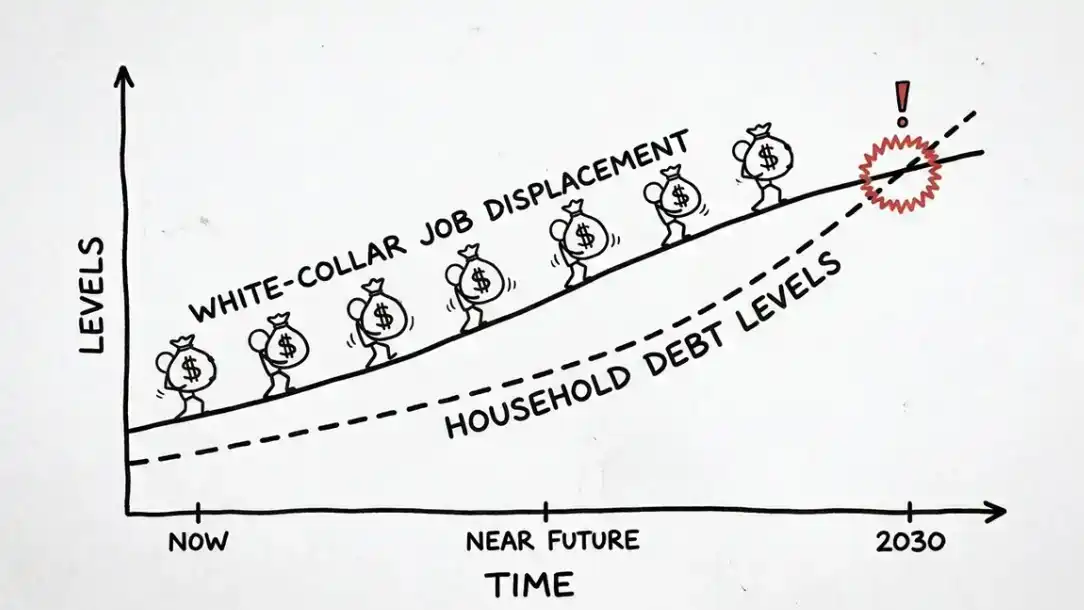

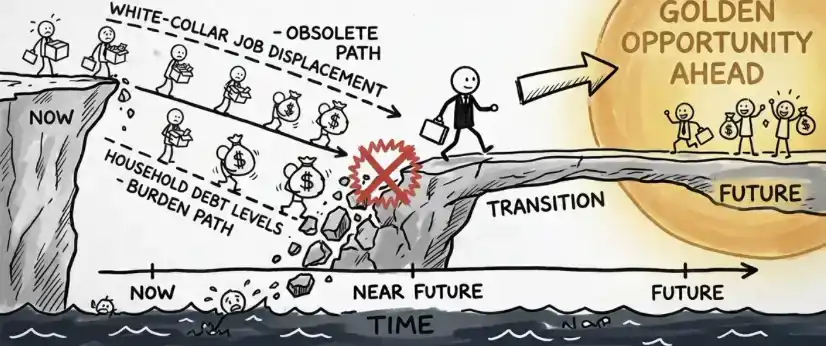

Дефляция/угроза пузыря ИИ

ИИ представляет собой самое быстрое технологическое ускорение в истории человечества, грядет огромный рост производительности. Звучит прекрасно, пока вы не осознаете проблему.

Мы находимся в экономической системе, основанной на долге. В экономике с высоким левериджем массовое «дефляционное повышение производительности» не приносит процветания, а может напрямую взорвать всю систему. Белые воротнички в массе своей обременены ипотекой, автокредитами и непрощаемыми студенческими займами. ИИ не нужно заменять все рабочие места, чтобы спровоцировать кризис; даже замена небольшой доли jobs может вызвать цепную реакцию, которая в конечном итоге превратится в системные дефолты на уровне банковской системы.

Перечитайте это предложение. «А что, если сам ИИ — это пузырь?» Другая сторона проблемы заключается в том, что ИИ тоже может быть пузырем, а лопнувшие пузыри никогда не имеют мягких последствий.

История уже давала похожие сценарии:

1929 год: люди занимали до предела, чтобы купить акции и товары длительного пользования, банки выдавали почти каждый цент; когда музыка остановилась, не было никакой缓冲ной зоны.

2000 год: если в названии компании было «.com», инвесторы вкладывали миллиарды долларов — без доходов, без плана, без разницы, пока не закончились деньги.

2008 год: банки выдавали ипотеку безработным, а рейтинговые агентства ставили этим токсичным активам «AAA», словно раздавая золотые звездочки в начальной школе, в итоге было уничтожено двадцать миллионов рабочих мест по всему миру.

А сегодня? Некоторые аналитики, глядя на оценку компаний ИИ, начинают испытывать то же беспокойство. Вся система по сути работает на кредитном пузыре.

Экономисты австрийской школы десятилетиями предупреждали об этом: либо主动 лопнуть пузырь (ценой серьезной рецессии), либо уничтожить саму валюту (скатиться в гиперинфляцию).

Вы можете выбрать только между этими двумя вариантами.

Ранние предупредительные сигналы

Это не прогнозы, а сигналы, которые происходят прямо сейчас: потребительская уверенность упала до исторического минимума, двигатель потребления глохнет.

На рынке гособлигаций наблюдаются аномалии, что больше похоже на признаки «бегства капитала», характерные для emerging markets.

«Сигналы выживания» в повседневной жизни также становятся все более очевидными: люди начинают покупать фаст-фуд и товары повседневного спроса в рассрочку через Klarna; резко возросло число призывников в армию;大幅 выросло число поступающих в магистратуру (перевод: не могут найти работу).

Давление на корпоративном уровне также проявляется: tech-компании используют зарубежную рабочую силу или напрямую ИИ для замены local сотрудников.

Не верите?

Ладно, доказательств уже достаточно. Так что же нам делать? Сидеть и жаловаться на судьбу, стонать? Конечно нет.

Нам нужно сначала осознать существование этой ситуации, затем подготовиться к ней и выжить.

Как应对 (План действий)

Следующее можно рассматривать как исполняемый checklist.

Нам нужно подходить к этому с mentality «стакан наполовину полон». Действовать прагматично, усердно, и при этом верить, что事情 в конечном итоге наладятся. Это не конец света. Именно потому, что мы это понимаем, мы можем рисковать, когда приходит время.

Немедленная финансовая защита

Создайте чрезвычайный фонд, покрывающий «минимальные living expenses» за 3 до 6 месяцев. После минимальных платежей по долгам это приоритет №1. Если у вас сейчас нет никаких сбережений, немедленно начните с первой 1000 долларов.

Это не опция. Не берите кредиты на потребление. Если必须 совершить крупную необходимую покупку, постарайтесь сейчас зафиксировать фиксированную процентную ставку. В период рецессии плавающая ставка вас добьет.

Как можно скорее избавьтесь от кредитной card debt. В условиях экономического спада плавающие ставки обычно растут. Активно выплачивайте долги, при необходимости可以 позвонить в банк и договориться о снижении ставки — спросить ничего не стоит, и данные показывают, что примерно 70% людей действительно добиваются успеха. Или可以考虑 перевести долг на карту с 0% ставкой на перевод余额, но обязательно просчитайте, сможете ли вы погасить его до повышения ставки.

Не выступайте поручителем ни для кого. Почти 40% поручителей в конечном итоге выплачивают долги за заемщика. Если хотите помочь кому-то, дайте деньги directly или предоставьте私人 заем. В любом случае, защищайте свою кредитную историю. Это звучит банально, но очень важно.

Защита карьеры и дохода

Ненавидите начальника? Понятно. Но если у вас нет запасного варианта, в условиях, когда возможности трудоустройства降至最低, а jobs замещаются, бросать работу из-за «неприязни к боссу» — это самоубийство.

Постоянно повышайте квалификацию, особенно учитесь использовать ИИ. Конечно, можно и другие направления. YouTube, Udemy, Khan Academy, coding bootcamps — большинство бесплатны или стоят недорого. Учитесь программировать, изучайте SEO, добавляйте навыки, которые делают вас менее заменимым, или дают возможность начать side hustle.

Начните подработку. Фриланс, онлайн-услуги, hand-made продукты — все подходит. В среднем, подработка может приносить около 500 долларов в месяц, и эти деньги будут создавать вам financial cushion, пока вы спите.

Инвестиционная и wealth стратегия

Игнорируйте панику, создаваемую СМИ. Экономисты предсказывают рецессию几乎 каждый год, а «потребление панической информации»只会 заставить вас принимать эмоциональные решения, разрушающие инвестиционный портфель.

В долгосрочной перспективе индекс S&P 500持续 растет — в конце концов, он представляет 500 ведущих компаний США. Если вы готовы, такая фаза — хорошее время для увеличения доли风险资产. Я бы так и сделал, и в подходящее время по возможности配置比特币, а до этого продолжал бы定期投资, постепенно наращивая позицию.

Рынки в конечном итоге всегда восстанавливаются. Если пропустить 10 лучших дней на рынке, вы几乎 пропустите большую часть доходности. Поэтому, когда рынок уже упал на 25%–35% (на примере S&P), но вам все еще говорят, что будет хуже, возможно, это как раз время, когда вам следует рисковать.

Верьте в силу времени. Исследование Schroders, охватывающее 148 лет данных, показывает: при инвестировании на 1 месяц вероятность убытка составляет около 40%; на 1 год — снижается до 30%; на 20 лет —几乎 равна нулю.

Смотрите в долгосрочной перспективе. Может, вам и не нужно ждать 20 лет, но至少 думайте в масштабах одного цикла. Или же вы можете быть «неубиваемым тараканом».

Вы знаете, кто этот человек?

В сегодняшних условиях «быть неубиваемым тараканом», вероятно, означает: наличные + товарные активы + акции, сбалансированное распределение.

Такая комбинация позволяет вашим активам持续复利增长 в разных циклах. Однако это больше подходит для людей с большим объемом капитала; это未必 сделает вас богатым в одночасье, но поможет устоять.

Если у вас есть наличные, лично я бы考虑配置更多的风险资产, например, докупать比特币 при падении на 70% или около того. Конечно, это лишь мое мнение, не являющееся советом.

Помните: когда все панически продают, именно те, кто готов принять на себя风险, имеют шанс получить巨大的回报.

Далее — направление для инвестиций, которым часто пренебрегают, но которое очень важно —

Личная подготовка

1) Инвестируйте в свое здоровье

Сделайте себя «менее уязвимым». Сейчас же начните вкладывать время и силы в улучшение физической формы, постарайтесь достичь лучшей формы в жизни.

Одна болезнь, одна операция или временная нетрудоспособность могут напрямую разрушить ваше финансовое положение. Поэтому это инвестиция с «самой высокой доходностью», которую вы можете сделать.

2) Планирование активов и налогов

Занимайтесь налоговым планированием, максимально используйте льготные счета и пенсионные лимиты. Завершите安排 наследства и правопреемства до окончания налогового года, особенно в условиях возможных изменений политики (например, отмена правила 7 лет или введение налога на прирост капитала с наследства). При необходимости обращайтесь к профессионалам.

3) Инвестируйте в свое познание и знания

Не позволяйте высмеивать себя за интерес к «вещам не из вашей области». Возможно, алгоритмы не сразу вас вознаградят, но люди, по-настоящему сохраняющие любознательность и постоянно обучающиеся, в конечном итоге выигрывают. Постоянно создавайте контент, постоянно учитесь, ваши способности и влияние будут постепенно накапливаться, и алгоритмы рано или поздно «увидят вас».

Финансовый кризис 2008 года уничтожил миллионы рабочих мест, но также породил целое поколение разработчиков, digital-маркетологов и интернет-предпринимателей. Они в период спада с низкими затратами осваивали навыки и в последующем бычьем рынке совершили财富 скачок.

Так во что же вам следует вкладывать время?

Первый уровень: Навыки, напрямую создающие доход

Копирайтинг, продажи, программирование, SEO. Эти навыки можно immediately монетизировать, будь то фриланс или создание ценности внутри компании. Копирайтер, понимающий конверсию, может зарабатывать в любой среде; разработчик, способный交付 продукт, — это человек, которого компания боится потерять больше всего.

Второй уровень: Навыки защиты и увеличения дохода

Финансовая грамотность, налоговое планирование, negotiating skills, базовые юридические знания. Многие отдают деньги консультантам за то, что можно было бы изучить самостоятельно за выходные, и эти «издержки незнания» растут как сложный процент.

Третий уровень: Способности для создания долгосрочного преимущества

Макроанализ, понимание технологических циклов,提前识别 потоков капитала. Эти способности позволяют вам увидеть тренд, когда大众 еще не отреагировала.

Но, в конечном счете, самое важное — вкладывать время в то, что вам действительно интересно и чем вы готовы заниматься долго. Все, что вы делаете, вы делаете не только для себя, но и для своей семьи — чтобы у них в будущем было меньше неопределенности и больше спокойствия.

Именно поэтому мы选择提前准备. Мы не дети и не слепые оптимисты. Мы трезвы, рациональны и при этом依然 верим, что事情 наладятся.

Было очень приятно писать эту статью. Что бы ни случилось дальше в мире, мы уже готовы к этому face.

P.S. Эта информация не является дефицитной, большинство просто选择 игнорировать ее. То, что действительно отличает людей, — это не «знание», а «действие».