Текст | Caijing Media

В грандиозной повестке глобальной гонки в области ИИ центральную роль, несомненно, играют вычислительные чипы, но за пределами прожекторов есть более фундаментальный, более критический элемент, который тихо определяет пределы масштабирования кластеров ИИ — это свет.

Фраза "Тебе нужно стоять в свете, а не просто стоять там" (игра слов, означающая как "свет", так и "световые технологии") стала вирусной и вызвала ажиотаж на рынке на сотни миллиардов долларов, потому что отражает глубокую промышленную реальность: конечная цель ИИ — это не только вычислительная мощность, но и соединение.

И в этом мире соединений две американские компании-гиганта — Marvell (MRVL.US) (далее — Marvell) и Broadcom (AVGO.US) — играют роль "продавцов лопат". Они не производят оптические модули, но большинство высокопроизводительных оптических модулей не могут обойтись без них. Чтобы понять реальное положение китайской оптической индустрии, нужно сначала понять их.

Что такое оптический модуль и почему развитие ИИ невозможно без него?

Оптический модуль внешне похож на небольшую USB-флешку, которая подключается к интерфейсам серверов и коммутаторов, к обоим концам подключаются оптические волокна. Его основная задача — преобразование электрических сигналов в оптические и наоборот.

Внутри серверов и графических процессоров (GPU) данные передаются с помощью электрических сигналов по медным проводам или дорожкам на печатных платах, но у электрических сигналов есть фатальные недостатки: через несколько метров сигнал затухает, скорость ограничена, возникает сильный нагрев.

Оптическое волокно передает данные с помощью лазера практически без потерь, с высокой скоростью и почти без ограничений по расстоянию, но машины не могут распознавать оптические сигналы.

Здесь оптический модуль выступает в роли переводчика: передающая сторона преобразует электрический сигнал в лазерный и отправляет его в волокно; принимающая сторона преобразует лазерный сигнал обратно в электрический и передает его GPU для вычислений. Без оптических модулей огромные объемы данных не могут эффективно циркулировать между множеством GPU.

В больших дата-центрах для обучения ИИ задействованы тысячи графических процессоров, и всем им необходимо обмениваться данными модели в реальном времени, что эквивалентно одновременной совместной работе тысяч компьютеров. Если передача данных отстает, то даже при огромной вычислительной мощности GPU будут возникать простои и заторы данных, что значительно замедлит обучение ИИ.

Оптические модули — это высокоскоростные транспортные сети, которые строят вычислительные кластеры, обеспечивая:

1) Короткие соединения: передача между серверами и GPU внутри одного стойки с использованием высокоскоростных оптических модулей 800G, 1.6T для поддержки быстрого обучения больших моделей;

2) Соединение внутри дата-центра: соединение между коммутаторами разных стоек и этажей с использованием модулей средней и высокой скорости;

3) Дальнюю передачу: распределение вычислительных мощностей между городами и регионами с использованием дальнобойных когерентных оптических модулей.

Чем больше параметров у модели ИИ и чем больше масштаб кластера, тем выше требования к количеству и скорости передачи оптических модулей. 800G и 1.6T уже стали стандартом для зарубежных крупных ИИ-компаний, в будущем ожидается переход на продукты 3.2T. Оптические модули являются незаменимым базовым оборудованием для расширения вычислительных мощностей ИИ.

Высокоскоростной оптический модуль внутри содержит оптические компоненты (лазеры, детекторы), электронные чипы и соответствующие пассивные компоненты. Среди них электронный чип DSP (цифровой сигнальный процессор) является ключевым для стабильной работы высокопроизводительных модулей, таких как 800G и 1.6T.

При высокоскоростной передаче оптический сигнал после прохождения по волокну на большие расстояния может искажаться, появляться шумы и временные сдвиги. Встроенные в DSP алгоритмы (такие как эквализация, восстановление тактовой частоты, прямое исправление ошибок) могут в реальном времени восстанавливать сигнал, снижать частоту ошибок и стабилизировать полосу пропускания. Можно сказать, что высокопроизводительные ИИ-оптические модули, такие как 800G и 1.6T, вообще не могут нормально работать без высокопроизводительного DSP. Это и есть фундаментальная причина доминирования Marvell и Broadcom.

Какие компании представляют собой Marvell и Broadcom, и какую роль они играют в производственной цепочке?

Ключевым козырем Marvell, акции которой с начала года выросли на 263,92%, является специализированный DSP-чип для оптических модулей (получен путем приобретения Inphi в 2021 году), а также сопутствующие микросхемы TIA (трансимпедансный усилитель) и кремниевой фотоники. Компания предлагает производителям оптических модулей комплексное решение в виде электронных чипов. Кроме того, она производит чипы Ethernet PHY, чипы для связи базовых станций 5G и т.д., охватывая два основных направления: центры обработки данных и операторскую связь. NVIDIA (NVDA.US) официально продвигает в своих ИИ-серверах DSP-решение Marvell, более 70% высокопроизводительных оптических модулей, экспортируемых Китаем за рубеж, используют его чипы. Zhongji InnoLight (300308.SZ) является ее крупным глобальным клиентом.

Broadcom, рыночная капитализация которой достигла 1,87 трлн долларов, является ведущим мировым производителем сетевых чипов, занимает первое место в индустрии чипов для коммутаторов и одновременно развивает направление DSP для оптики. Ее чипы отличаются низким энергопотреблением и пользуются большим спросом у североамериканских облачных провайдеров, таких как Google (GOOG.US), Microsoft (MSFT.US), Meta (META.US). Это также единственный на рынке поставщик DSP, способный конкурировать с Marvell (Credo, MaxLinear имеют небольшие доли рынка). Некоторые зарубежные заказы китайских производителей, таких как Accelink (300502.SZ), используют DSP от Broadcom.

На рынке высокоскоростных DSP PAM4 для вычислений ИИ (800G/1.6T) наблюдается высокая концентрация. Согласно данным исследовательских компаний LightCounting и Cignal AI, доля рынка Marvell, вероятно, превышает 60%, у Broadcom — от 20% до 30%. Вместе они контролируют более 90% высокопроизводительного рынка, оставшуюся долю делят такие компании, как Credo и MaxLinear. Когерентные DSP (для дальней передачи) также доминируют у Marvell и Broadcom, их совокупная доля на высокопроизводительном рынке может достигать 90%.

Другими словами, если китайские фабрики хотят производить высокопроизводительные оптические модули для продажи североамериканским ИИ-гигантам, на данный момент у них есть только два зрелых варианта чипов от Marvell и Broadcom. Источники поставок полностью контролируются американскими компаниями, однако и Broadcom, и Marvell подпадают под действие американских правил экспортного контроля.

Могут ли отношения между Marvell, Broadcom и китайскими производителями оптических модулей создать для нас проблему зависимости?

Zhongji InnoLight и Accelink, уже котирующиеся на рынке А и планирующие выход на рынок Гонконга, являются двумя крупнейшими в мире сборочными фабриками оптических модулей. По данным исследовательской компании LightCounting за 2025 год, среди десяти крупнейших мировых производителей оптических модулей шесть мест занимают китайские компании (см. рисунок ниже). Помимо Zhongji InnoLight и Accelink, это также Accelink Technology (002281.SZ), Hisense Group's Innolight Technology (подала заявку на листинг в Гонконге), Huagong Tech и Cambridge Industries (06166.HK). Китай — крупнейшая в мире производственная база оптических модулей.

Если сравнить Zhongji InnoLight и Accelink с автопроизводителями, собирающими автомобили, то Marvell и Broadcom — это фабрики, производящие только высокопроизводительные двигатели. Автопроизводители сами не могут создавать высокопроизводительные двигатели, соответствующие требованиям зарубежных клиентов, и вынуждены длительное время массово закупать DSP-чипы у двух американских компаний, комбинируя их с отечественными оптическими компонентами и корпусами для сборки готовых оптических модулей на продажу.

Зарубежные облачные провайдеры имеют строгие стандарты закупок и больше доверяют чиповым решениям Marvell и Broadcom. Отечественные DSP еще не прошли длительную (1-2 года) проверку в готовых системах зарубежных клиентов и не могут массово использоваться в заказах на экспорт. Ведущие китайские производители оптических модулей ограничены в возможности самостоятельно менять поставщиков чипов.

Отношения сторон не ограничиваются простыми куплей-продажей, они также совместно разрабатывают новые продукты: Marvell передает новые чипы Zhongji InnoLight для тестирования и адаптации в первую очередь; Broadcom и Accelink совместно оптимизируют продукты с низким энергопотреблением, глубоко интегрируясь в экосистему зарубежных вычислительных мощностей NVIDIA.

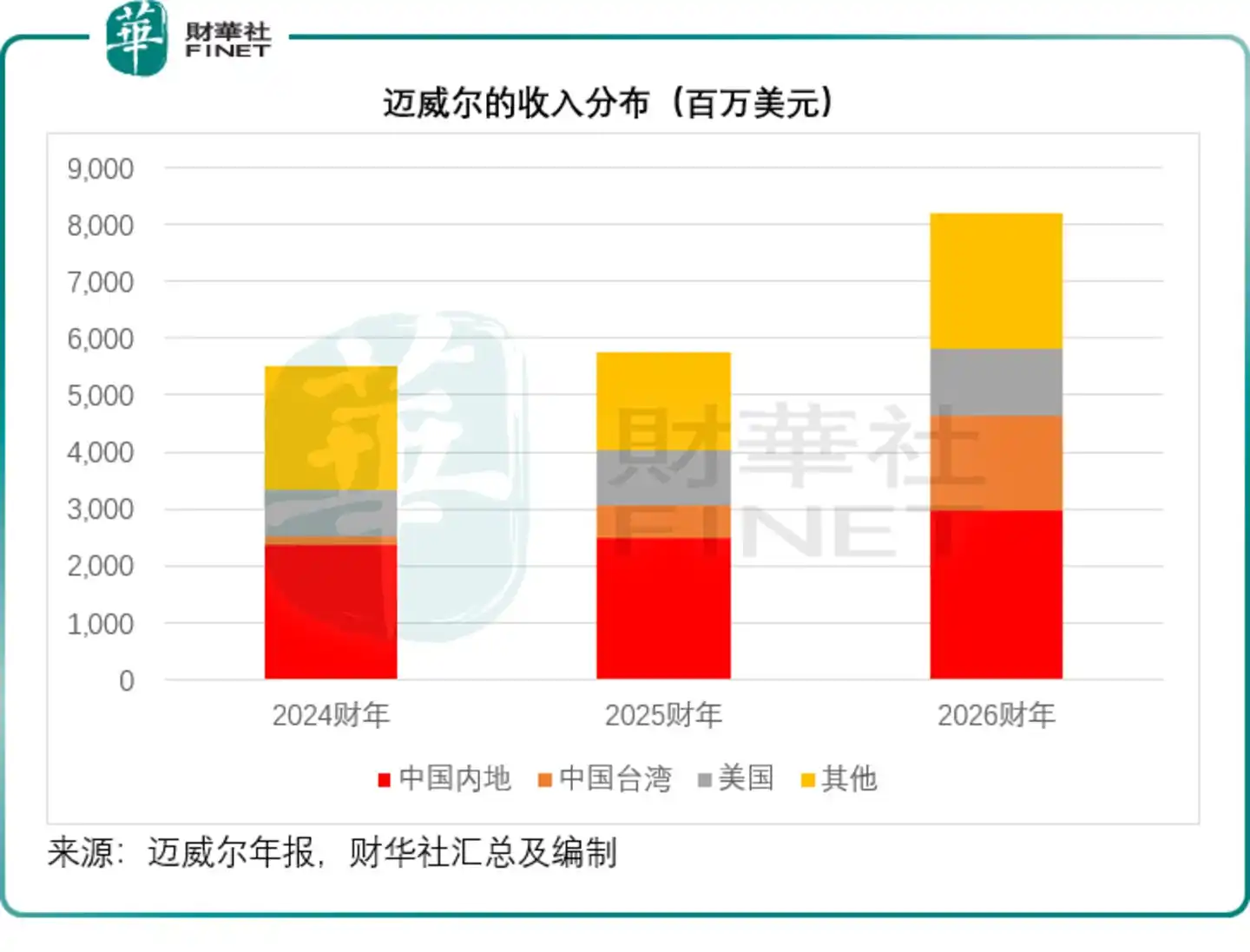

Из годового отчета Marvell за финансовый год, закончившийся 31 января 2026 года, видно, что рынок Большого Китая (включая Тайвань) составляет около 56% от общего дохода компании.

Хотя мы зависим от их чипов, Marvell и Broadcom также не могут полностью отказаться от китайского рынка.

Во-первых, более половины доходов Marvell от оптических чипов поступает от китайских производителей оптических модулей. Как видно из рисунка выше, доходы с материкового Китая составляют около 36% от общего дохода Marvell, доходы с Большого Китая (включая Тайвань) — около 56%. Китай является крупнейшей в мире производственной базой оптических модулей, и полное прекращение поставок равносильно добровольному отказу от крупнейшего растущего рынка ИИ, что приведет к огромным убыткам.

Во-вторых, для упаковки высокопроизводительных DSP-чипов Marvell и многих оптических компонентов требуется участие китайских предприятий. Такие компании, как JCET Group (600584.SH), занимаются тестированием и упаковкой чипов, Tianfu Communication (300394.SZ), Gencomm (688498.SH) и другие поставляют оптические компоненты. Без отечественных цепочек поставок производственные мощности американских чипов будут напрямую ограничены.

В-третьих, хотя Marvell и Broadcom являются американскими компаниями, их продукция в значительной степени зависит от зарубежных фабрик по производству пластин, таких как TSMC, которые находятся за пределами США. Сама цепочка поставок носит глобальный характер, что также в некоторой степени усложняет возможность полного прекращения поставок.

Почему потенциальный риск ограничения поставок для производителей оптических чипов относительно ниже, чем для DSP?

Помимо электронных чипов DSP, еще одним наиболее дорогим компонентом в структуре стоимости оптического модуля является высокоскоростной лазерный чип EML, который также контролируется японо-американскими компаниями, такими как Lumentum (LITE.US), Coherent (COHR.US), Broadcom, Sumitomo Electric Industries и Mitsubishi Electric.

Если DSP — это "вычислительный мозг" оптического модуля, то Lumentum производит его "светящееся сердце", отвечающее за генерацию высокоскоростных лазерных сигналов. Это еще один ключевой компонент, позволяющий оптическому модулю осуществлять сверхвысокоскоростную передачу.

В современных высокопроизводительных оптических модулях ИИ (800G, 1.6T) высокоскоростные чипы EML с одной длиной волны 100G и 200G являются незаменимыми ключевыми компонентами. Эти высокопроизводительные спецификации в настоящее время в значительной степени зависят от зарубежных поставщиков, таких как Lumentum, чья доля рынка 200G EML, вероятно, превышает 40%.

Китайские производители оптических чипов в настоящее время могут стабильно выпускать чипы средней и низкой скорости (10G, 25G), уровень локализации первых, вероятно, составляет около 60%, вторых — около 70%, что в основном удовлетворяет потребности обычных центров обработки данных и операторских сетей доступа. Однако возможности массового производства 200G сверхвысокоскоростных чипов EML все еще находятся в стадии развития и еще не сформировались.

Ведущие зарубежные производители уже завершили технологическую итерацию и заблокировали производственные мощности на длительный срок. Стоит отметить, что чипы EML в целом находятся в состоянии дефицита, 70% производственных мощностей Lumentum на 2026 год уже заблокированы такими клиентами, как NVIDIA и Google, заказы размещены до 2027 года. Это означает, что даже при наличии нескольких поставщиков, глобальные производственные мощности высокопроизводительных EML в краткосрочной перспективе по-прежнему ограничены, и китайским производителям оптических модулей по-прежнему сложно получить достаточные объемы. Североамериканские ИИ-гиганты, такие как NVIDIA, еще больше усиливают давление на поставки высокопроизводительных оптических модулей в Китае, прочно связывая производственные мощности Lumentum посредством стратегических инвестиций и долгосрочных контрактов.

Однако по сравнению с DSP от Marvell и Broadcom, зависимость от оптических чипов, хотя и серьезная, все же имеет больше возможностей для смягчения последствий. Высокопроизводительный рынок DSP — это абсолютная дуополия, альтернатив практически нет, в то время как рынок высокоскоростных оптических чипов характеризуется конкуренцией между несколькими зарубежными производителями. Помимо Lumentum, есть несколько зрелых поставщиков, таких как Sumitomo Electric и Broadcom. Китайские производители оптических модулей могут гибко переключаться между источниками поставок. Кроме того, такие компании, как Lumentum, являются производителями компонентов и не контролируют экосистему сертификации готовых систем. Зарубежные облачные провайдеры не будут отдельно указывать схемы их оптических чипов, что дает больше пространства для самостоятельности в цепочке поставок по сравнению с рынком DSP, который жестко привязан к экосистеме.

Что еще более важно, прогресс импортозамещения в этом сегменте значительно опережает высокопроизводительные DSP. Ведущие отечественные предприятия, такие как Gencomm, Everbright Photonics (688048.SH), Accelink Technology и другие, уже добились коммерческого внедрения чипов 100G EML в различных масштабах, а высокоскоростные оптические чипы 200G также прошли этап предоставления образцов для тестирования и вступили в фазу проверки клиентами. Ожидается, что в ближайшие один-два года они постепенно будут запущены в массовое производство, что может быстро смягчить потенциальные риски поставок от зарубежных производителей.

В то же время высокоскоростным DSP-чипам 1.6T, возможно, потребуются годы сертификации и итераций, чтобы войти в зарубежные высокопроизводительные цепочки поставок. Периоды прорыва для этих двух направлений могут значительно различаться.

В целом, несмотря на взаимозависимость глобальных производственных цепочек, нам все же необходимо сохранять бдительность в отношении потенциальных рисков прекращения поставок.

Размышления: как отечественной промышленной цепочке противостоять потенциальному риску прекращения поставок?

1) Краткосрочное хеджирование: диверсификация цепочек поставок, заключение долгосрочных контрактов, сохранение существующего зарубежного бизнеса.

Ведущие производители оптических модулей могут одновременно заключать долгосрочные соглашения о поставках с Marvell и Broadcom, распределяя риски зависимости от одного поставщика. Заранее оплачивать и блокировать производственные мощности чипов, увеличивать цикл запасов, чтобы справиться с временным ужесточением поставок чипов.

Одновременно расширять рынки Юго-Восточной Азии, Ближнего Востока, внутренний рынок вычислительных мощностей, снижать зависимость доходов от единственного североамериканского клиента, балансировать структуру бизнеса.

2) Замкнутый внутренний рынок: содействие масштабному внедрению отечественных чипов, обеспечение безопасности внутренних вычислительных мощностей

В проектах национальных интеллектуальных вычислительных центров и операторов можно в приоритетном порядке продвигать масштабное внедрение отечественных оптических чипов и DSP, отдавая предпочтение закупкам собственных чипов у отечественных производителей, включая Chipintelli, HiSilicon (Huawei), ZTE Microelectronics, Accelink Technology, Yutai Micro и других.

Внутренний рынок постепенно формирует независимую и полную замкнутую промышленную цепочку. Даже в случае временного прекращения поставок высокопроизводительных зарубежных чипов, использование отечественных DSP может обеспечить большую часть обучения больших моделей, правительственных вычислительных задач и операторских услуг широкополосной связи. Однако необходимо признать, что в сценариях высокопроизводительного обучения ИИ, требующих максимальной производительности и чувствительных к энергопотреблению, отечественные DSP все еще имеют определенный разрыв в производительности с зарубежными решениями.

3) Средне- и долгосрочная ключевая задача: ускорение полномасштабного импортозамещения высокоскоростных DSP

Это фундаментальный способ окончательного решения проблемы зависимости. Необходимо развивать несколько технологических направлений одновременно:

Рыночные чипмейкеры (Chipintelli): непрерывно итеративно улучшать DSP PAM4 800G, 1.6T, ускорять совместную отладку с отечественными производителями оптических модулей, сначала полностью охватить внутренний рынок, затем постепенно продвигать сертификацию у небольших зарубежных клиентов.

Собственная разработка чипов производителями оборудования (HiSilicon (Huawei), ZTE Microelectronics): внутренняя разработка высокоскоростных DSP для собственных оптических модулей и серверов, формирование самодостаточной экосистемы.

Совместная поддержка государства и предприятий: через отраслевые фонды и политику закупок вычислительных мощностей увеличивать субсидии на производство пластин, тестирование, исследования и разработку отечественных чипов, сокращать цикл проверки продуктов (для этого может потребоваться постоянная поддержка капиталом и политикой).

Синхронный прорыв в сопутствующих отраслях: одновременное преодоление трудностей в создании высокоскоростных излучающих чипов 200G, передовых процессов упаковки и тестирования чипов, восполнение всех недостатков в верхней части цепочки.

4) Передовые технологии для снижения зависимости: развитие новых технологий кремниевой фотоники и CPO, снижение доли стоимости отдельного DSP

Традиционные дискретные оптические модули сильно зависят от независимых DSP-чипов. Новые технологии совместной упаковки оптики (CPO) и кремниевой фотоники позволяют интегрировать оптические и электронные чипы вместе, снижая потребность в высокопроизводительных независимых DSP.

Китайские компании, такие как Huagong Tech, Zhongji InnoLight, Gencomm, занимаются разработками в области кремниевой фотоники и CPO. Используя новые технологические подходы, можно изменить существующую структуру зависимости от чипов и на фундаментальном уровне снизить ограничения со стороны внешних чипов. Однако следует отметить, что технологии CPO и кремниевой фотоники все еще находятся на ранней стадии промышленного освоения, до массового коммерческого использования еще далеко, они представляют собой средне- и долгосрочное направление и в краткосрочной перспективе вряд ли смогут изменить зависимость от высокопроизводительных DSP.

5) Пространство для ответных мер на стороне применения.

Китай является одним из крупнейших в мире рынков оптических модулей, а также крупнейшим строителем ИИ-вычислительных мощностей. В случае ограничения поставок высокопроизводительных чипов извне можно переориентироваться на внутренний рынок, в приоритетном порядке поддерживая импортозамещающую продукцию, одновременно применяя ответные меры в отношении соответствующих зарубежных продуктов. Это тактический инструмент противодействия, который также стратегически предоставляет отечественной индустрии оптических чипов определенное время для развития и рыночное пространство.

Заключение

Рассматривая всю промышленную цепочку в целом, Marvell и Broadcom действительно контролируют ключевую артерию, по которой китайские оптические модули экспортируются на зарубежные ИИ-рынки, и обладают способностью на определенное время ограничивать наш высокопроизводительный зарубежный бизнес.

Нашим главным буфером безопасности, возможно, являются полные и самостоятельные производственные возможности среднего звена (оптические модули и волоконно-оптические кабели), а также внутренний рынок вычислительных мощностей и связи значительного масштаба.

Длительное решение проблемы риска прекращения поставок заключается не в пассивном противостоянии с американскими компаниями, а в постоянном продвижении исследований, разработок и масштабного внедрения отечественных высокоскоростных DSP и высокопроизводительных оптических чипов. Краткосрочные меры включают хеджирование рисков за счет двух поставщиков и диверсификации рынков, средне- и долгосрочные — прорыв в отрасли за счет отечественных чипов и передовых новых технологий. Только так можно по-настоящему овладеть инициативой в развитии оптической промышленной цепочки.

Важно отметить, что каждый шаг — от мелкосерийного до массового производства отечественных DSP, от сертификации внутри страны до внедрения за рубежом — сталкивается с множественными барьерами: технологическими, капитальными, временными и экосистемными. Это отнюдь не быстрый процесс. Отрасли и политикам необходимо сохранять стратегическую выдержку и продолжать инвестировать, чтобы в ближайшие три-пять лет постепенно сократить разрыв с зарубежными гигантами.