Автор: CoinFound

Основные выводы

-

Ключевой вывод первый: олигополия утвердилась, на блокчейне началась эра управления активами. Модель Curator представляет собой систематическую концентрацию прав субъективного управления активами в блокчейне и является по-настоящему отправной точкой для криптоуправления активами. Всего за 6 месяцев доля топ-4 игроков в этом сегменте взлетела до 76,77%, что намного превышает 57-процентную концентрацию, сформировавшуюся в американской индустрии взаимных фондов за 20 лет. Реализованный на уровне смарт-контрактов принцип физического разделения «прав на принятие решений, прав на хранение и прав на исполнение» функционально аналогичен традиционному управлению активами, но благодаря принудительному исполнению кодом создает более фундаментальную инфраструктуру.

-

Ключевой вывод второй: давление на комиссионные подталкивает TradFi к ускоренному входу, что приведет к дифференциации сегмента. Логика победы в сегменте Vaults кардинально изменилась: нормативная база, оффчейн-структура и разделение ролей стали основными последовательными условиями для доступа институционального капитала, тогда как абсолютная доходность (APY) отошла на последний план при многокритериальной оценке. Скрытой движущей силой этой перемены является историческое давление на комиссионные, с которым столкнулись традиционные управляющие активами. На основе этого в отчете прогнозируется, что в течение следующих 24 месяцев ликвидность в сегменте еще больше разделится на две основные линии: «институциональный нормативный канал» и «ритейл-канал с высокими процентами».

-

Ключевой вывод третий: формируются риски Vault. Состоящий из четырех звеньев механизм рисков — «несоответствие выкупа, масштабирование, контагиозность вложений, усиление концентрации» — исторически впервые одновременно сформировался на текущий момент. Событие с Stream-Re7 в ноябре 2025 года стало частичным практическим подтверждением этого пути передачи. Механизм распространения системного шока больше не является теоретическим предположением, а представляет собой существующий структурный разрыв.

-

Рамки для мониторинга: количественные пороги для опровержения, основанные на хвостовых рисках и экстремальных сценариях. В этом отчете субъективные суждения привязаны к количественным порогам: доля топ-4 превышает 80%, подверженность отдельного Vault активам, не подлежащим немедленной реализации, превышает 40%, глубина вложений ≥ 3 уровня при взаимном владении активами ведущими Curator — три группы предельных красных линий. В отчете рассматриваются пять сценариев развития на ближайшие 12-24 месяца (базовый / ускоренный / переломный / обратный / опровергающий). Срабатывание любого из пороговых значений обязывает вернуть отчет на уровень доказательств для переоценки и опровержения.

-

Качественная оценка цикла: игра в период нормативного вакуума и «фактический захват». Текущий момент для сегмента можно считать «фактическим захватом, предшествующим институциональному признанию». В условиях глобального нормативного вакуума, когда еще не принято специальное лицензирование для Curator, институциональные средства уже в реальности концентрируются у ведущих Curator через нормативные каналы.

Глава 1. Панорама рынка Vault и границы понятия

Источник: CoinFound, DeFiLlama, Morpho, data.morpho, Blockworks Research, BlackRock, Superstate; данные по состоянию на 26 мая 2026 г.*

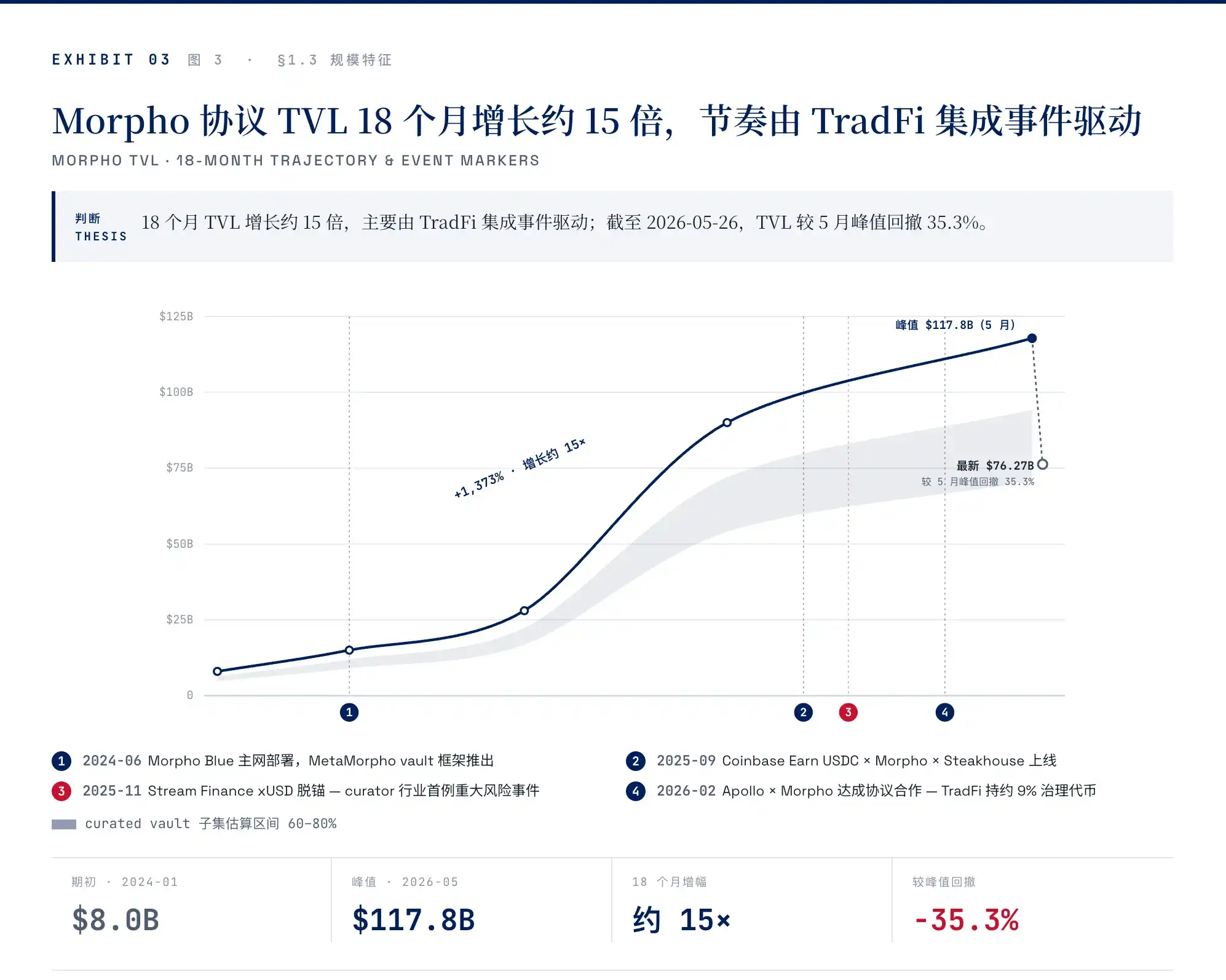

К середине 2026 года Vaults стали структурой с самым большим объемом средств в DeFi. Только на одном финансовом базовом компоненте Morpho масштаб подмножества curated vaults под активным управлением Curator составляет приблизительно 60-80 миллиардов долларов; TVL этого протокола в середине мая достигал 117,8 миллиарда долларов, что уже ставит его в ряд ведущих сегментов кредитования DeFi.

Однако «vault», используемый на рынке в повседневном общении, не указывает на один и тот же продукт: по сути, vault Maker/Sky — это позиция долга под залог, где пользователи вносят активы и генерируют стейблкоин; yVault Yearn больше похож на счет стратегии доходности, где контракт стратегии распределяет средства между различными возможностями заработка в DeFi; vault Mellow в основном обслуживает сценарии рестейкинга, инкапсулируя доходность и риск слэшинга, приносимые такими протоколами, как EigenLayer, Symbiotic; такие продукты, как Superstate USTB, больше похожи на токенизированные доли фонда, представляющие права собственности пользователей на фонд краткосрочных казначейских облигаций США в блокчейне.

Поэтому обсуждаемый в данной статье vault не охватывает все продукты, называемые vault, а фокусируется только на одной его ветви: структуре управления активами в блокчейне, которой активно управляет независимый Curator, работает на основе базовых финансовых компонентов, таких как кредитование или доходность, и обычно инкапсулируется по стандарту ERC-4626. Другими словами, в статье рассматривается модель распределения активов, представленная curated vaults, такими как Morpho, Euler, и не обсуждаются долговые vaults под залог Maker/Sky, vaults для рестейкинга Mellow или токенизированные доли фонда, подобные Superstate USTB.

1.1 Новый продукт стека протоколов: Curator становится промежуточным слоем

Работа обсуждаемого типа vault зависит от трех наложенных друг на друга уровней стека протоколов (подробности на рис. 2).

Источник: CoinFound, DefiLlama[2], Morpho App Steakhouse USDC vault[6], Vaults.fyi, Smokehouse USDC, Yearn Docs, Morpho official GraphQL API, 2026-05-26

Самый нижний уровень — primitive (примитивный), состоит из кредитных протоколов и протоколов доходности, таких как Morpho Blue, Euler v2, предоставляющих неизменяемые, композируемые финансовые примитивы. Средний уровень — Curator, состоит из управляющих стратегиями, таких как Steakhouse, Gauntlet, Sentora, Re7, Block Analitica — это новый промежуточный слой, сформировавшийся только в 2024 году и являющийся центром анализа данного отчета. Верхний уровень — application (прикладной), т.е. точки входа для конечных пользователей, включая Coinbase Earn, криптовалтные vault Bitwise, Kraken DeFi Earn, Apollo × Morpho. Отношения между тремя уровнями вертикальны: application взаимодействует с пользователями и использует стратегии уровня Curator; Curator принимает решения по активному управлению и размещает средства на уровне primitive; primitive отвечает только за базовую кредитную логику и ликвидацию.

Источник: CoinFound, DefiLlama[2], Morpho App Steakhouse USDC vault[6], Vaults.fyi, Smokehouse USDC, Yearn Docs, Morpho official GraphQL API, 2026-05-26

Поэтому в данном отчете также будет использоваться «стек протоколов» в качестве основной аналитической рамки, и причину такого выбора можно пояснить на примере. USDC vault Steakhouse на Morpho и USDC vault Yearn v3 с точки зрения активов относятся к одному типу, т.е. оба являются блокчейн-продуктами доходности для USDC, но их структура власти совершенно различна. В первом случае право принятия решений (выбор primitive, настройка параметров, ребалансировка), право хранения (средства заблокированы в контракте Morpho Blue, у Curator нет права withdraw) и право исполнения (автоматическая ликвидация и ребалансировка выполняются контрактом, Curator только отдает команды) разделены между тремя независимыми контрактами. Во втором случае контракт стратегии одновременно несет все три вида полномочий, стратегия и управление связаны внутри протокола Yearn[^6]. Это различие не видно на уровне активов, но становится видимым на уровне стека протоколов. Это также является основой для глубокого понимания данного сегмента Vault.

1.2 Четыре характеристики текущего состояния рынка Vault: масштаб, концентрация, превращение в актив, институционализация

На временной точке 2026 года данный сегмент Vault демонстрирует на рынке следующие заметные характеристики:

Во-первых, масштаб и темпы. TVL протокола Morpho за последние 18 месяцев вырос примерно в 15 раз, с менее чем 10 миллиардов долларов в начале 2024 года до исторического пика в 117,8 миллиарда в середине мая 2026 года, а на момент написания статьи отступил до 76,27 миллиарда (подробности на рис. 3). Этот откат в основном вызван общеотраслевым оттоком после депеггинга xUSD в Stream Finance в ноябре 2025 года, с чистым оттоком из DeFi около 100 миллиардов долларов за одну неделю. Но что более важно, темпы 15-кратного роста явно подпитывались серией событий интеграции с TradFi, каждое заметное ускорение с четвертого квартала 2025 года следовало за новыми анонсами о входе традиционного управляющего активами.

Источник: CoinFound, DefiLlama Morpho protocol page[2], arXiv:2512.11976[1], официальные анонсы проектов. Подмножество curated vaults составляет около 60-80% TVL протокола (по данным статьи, восемь ведущих curator на ноябрь 2025 ≈ 72,7 млрд долл.).

Вторая — концентрация. На момент написания статьи из 53 curator в категории «Risk Curators» на DefiLlama, топ-4 в совокупности составляют около 76,77% от суммы по этой категории[^1]; по расчетам статьи полгода назад по аналогичным данным эта цифра была всего 64,6%. Другими словами, концентрация средств на рынке curated vaults за 6 месяцев выросла примерно с 65% до 77%. Для сравнения, в американской индустрии взаимных фондов топ-4 (Vanguard, BlackRock, Fidelity, Capital Group) в совокупности составляют около 57%. Развивавшаяся десятилетиями и неоднократно регулировавшаяся традиционная индустрия управления активами оказалась позади нового блокчейн-сегмента, возникшего за 3 года, примерно на 20 процентных пунктов по уровню концентрации. Такая скорость роста концентрации — это форма, почти никогда не встречавшаяся в традиционном управлении активами.

Третье — меняющийся состав базовых активов. Vaults стейблкоинов по-прежнему доминируют — около 65%; но доля ликвидных токенов стейкинга (LST) и RWA выросла с маргинальных категорий два года назад до примерно 20% и 8% соответственно на сегодня, и тенденция продолжается. В данной главе это фиксируется лишь как текущее состояние, но его истинное значение раскроется в обосновании механизма рисков: стейблкоины — это активы, доступные к немедленному выкупу, у LST есть период вывода из стейкинга, у RWA — окно выкупа T+N или более длительное. Диффузия состава активов от «полностью немедленных» к «содержащим значительную долю активов с немедленным выкупом» означает, что между обещающей стороной vault (пользователи могут выкупать в любое время) и исполняющей стороной (насколько быстро базовые активы могут быть фактически реализованы) накапливается структурный временной лаг.

Четвертое — активный вход институциональных игроков. Из 10 репрезентативных событий входа TradFi 8 пришлись на 7-месячное окно с сентября 2025 года[^3] — начиная с запуска BUIDL от BlackRock в марте 2024 года и до принятия Invesco управления фондом казначейских облигаций USTB от Superstate в марте 2026 года.

Из этих четырех характеристик масштаб и институционализация являются причиной и следствием: приход средств TradFi поднимает TVL, а масштаб TVL, в свою очередь, делает сегмент Curator более привлекательным для TradFi. Концентрация и превращение в актив с двух сторон подталкивают структуру рисков рынка к новому положению: первая увеличивает радиус передачи точечного шока, вторая вводит более сложное несоответствие выкупа, чем у стейблкоинов. Другими словами, сегодняшний рынок vaults эволюционировал в новую структуру: «криптонативное + институциональные средства, стейблкоины + LST + RWA, централизованное управление небольшим количеством ведущих Curator». Каждый элемент этой новой структуры соответствует новому измерению, еще не осознанному рынком в полной мере.

Глава 2. Curator — новая отправная точка криптоуправления активами

Роль Curator не является продуктом тщательного проектирования, а результатом эволюции. Вернувшись к состоянию продуктов доходности DeFi первого поколения около 2020 года, когда уровень протокола и уровень распределения средств были смешаны, а управление отдавалось на голосование всему DAO, неизбежными результатами стали апатия управления, медленное принятие решений и отсутствие ответственности за риски. Curator выглядит как еще один добавленный слой «посредника», но на самом деле это реструктуризация ролей, вынужденно возникшая после распада структуры управления активами DeFi первого поколения на уровне управления.

2.1 От агрегации стратегий к Curator: эволюция и цена

Источник: CoinFound

Основная причина появления Curator заключается в том, что рынок в конечном итоге обнаружил: DeFi не может заменить субъективные суждения. В предыдущем десятилетии попытки обрабатывать эти субъективные суждения через DAO приводили к постоянному уровню участия ниже 10%, исторический уровень голосования в Aave долгое время составлял 2-3%. Атака на управление «Golden Boys» в Compound в июле 2024 года и кризис управления в Aave в декабре 2025 года выявили одну и ту же структурную проблему: уровень участия слишком низок, чтобы обеспечить легитимность субъективных решений[^7]. В такой ситуации модель Curator прямо признает провал традиционного управления, явно передавая право принятия решений профессиональной команде. Основная ставка пользователей больше не протокол, а управляющий.

2.2 Разделение трех властей у Curator: разделение права принятия решений, права хранения и права исполнения

Истинное ядро модели Curator заключается в разделении власти посредника на три части (подробности на рис. 5).

Источник: CoinFound

Эта взаимная система сдержек и противовесов аналогична традиционному управлению активами: «управляющий + депозитарий + аудит». Но поскольку хранение и исполнение закодированы, разделение происходит более радикально, чем в традиционном управлении активами. Теоретически депозитарий в традиционном управлении может сотрудничать с управляющим для присвоения средств (кейс Madoff), но контракт Morpho Blue не «сотрудничает» ни с одним Curator в присвоении[^8]. Роль, которую играет здесь Curator, — это роль управляющего в традиционном управлении активами, хотя юридический статус различен (мандат в блокчейне вместо LP-контракта), но функционально полностью соответствует.

2.3 Топ-4 составляет 77%, концентрация уже превышает показатели американских взаимных фондов

Концентрация средств в сегменте Curator уже превышает показатели индустрии взаимных фондов США. На момент написания статьи из 53 Curator в категории «Risk Curators» на DefiLlama, топ-4 в совокупности составляют около 76,77% от суммы по этой категории; по расчетам статьи полгода назад по аналогичным данным эта цифра была 64,6%, за 6 месяцев концентрация выросла примерно с 65% до 77%[^1].

Для сравнения, в американской индустрии взаимных фондов топ-4 в совокупности составляют около 57%. Индустрия, развивавшаяся десятилетиями, неоднократно подвергавшаяся регулированию и прошедшая через множество мер по регулированию концентрации, оказалась позади нового блокчейн-сегмента, возникшего за 3 года, примерно на 20 процентных пунктов (подробности на рис. 6). На самом деле концентрация взаимных фондов также растет: в 2005 году топ-5 составляли всего около 35%, к 2024 году — около 63%, но на это потребовалось почти 20 лет[^9]. Сегмент Curator прошел тот же путь концентрации всего за 6 месяцев.

Источник: CoinFound

2.4 Ведущие платформы и Curator начинают дифференцироваться на два полюса

С точки зрения более макроструктуры рынка, curated vault работают на четырех ведущих платформах: Morpho, Kamino, Veda, Pendle (не является типичной моделью Curator, но его разделение PT/YT предоставляет Curator инструменты с фиксированным доходом). Morpho одна несет на себе подавляющую часть объема curated vault и является центром анализа данного отчета.

Источник: CoinFound

Семь ведущих Curator заметно различаются по стилю стратегии и институциональному бэкграунду (подробности на рис. 7).

Источник: CoinFound

Семь curator распределены по двум различным измерениям конкуренции: стратегические (Steakhouse / Gauntlet / Re7 / MEV Capital / Apostro) продолжают соревноваться по APY и управлению рисками; институционально-канальные (Block Analitica / Sentora / часть бизнеса Gauntlet) начинают соревноваться по соответствию нормативным требованиям и оффчейн-структуре. Источники финансирования, уровень комиссионных, аппетит к риску на этих двух линиях начинают расходиться.

Глава 3. Изменение критериев конкуренции в DeFi: от APY к нормативным каналам

Последние три года этот сегмент определял победителей по ритейл-логике: тот, кто мог обеспечить более стабильную и с поправкой на риски оптимальную APY на публичных primitive, получал рынок. Однако, начиная с четвертого квартала 2025 года, институциональные средства стали входить с заметной плотностью, и конкурентные рамки были изменены. Соответствие нормативным требованиям, оффчейн-структура, разделение ролей стали важнее, чем APY. Мы считаем, что это первое фундаментальное изменение логики победы с момента формирования сегмента Curator.

3.1 От ритейла к институционалам

Прошлое: доминирование ритейл-средств, конкуренция решалась на уровне стратегии

Вернемся к структуре финансирования в 2023-2025 годах. Источники средств Curator в основном состояли из криптонативных пользователей. Эти деньги оценивали Curator по очень простым стандартам: рейтинг APY, узнаваемость бренда и удобство использования. Такая структура финансирования определяла, что победа среди Curator решалась на уровне стратегии. Gauntlet четыре года был консультантом по управлению рисками в Aave, плата достигала 2 миллионов долларов в год[^31]; после ухода из Aave в Morpho в феврале 2024 года способности модели напрямую преобразовались в показатели vault; 30 октября 2025 года его USDT vault поглотил за один день 775 миллионов долларов, а TVL вырос в 40 раз без потери стабильности[^32]. Steakhouse благодаря исследовательским способностям занял позицию единственного curator для консервативного vault стейблкоинов на Coinbase Earn. MEV Capital публично заявлял, что порог ребалансировки срабатывает, когда альтернативная площадка может стабильно предоставлять ≥75 б.п. дополнительного дохода[^33]; сама такая параметризованная стратегическая подача уже является привлекательной для ритейл-средств.

Эта логика работала в ритейл-сценариях в прошлом и будет продолжать работать в будущем. Однако, начиная с четвертого квартала 2025 года, у Curator появился совершенно другой тип финансирования.

Настоящее: вход институциональных средств, стандарты конкуренции превращаются в четыре пункта

Логика оценки Curator институциональными средствами полностью отличается от ритейла. При выборе Curator институциональные игроки фильтруют в следующем порядке: во-первых, можно ли включить в нормативные рамки. То есть KYC/AML, контроль белых списков, возможность аудита записей в блокчейне. Во-вторых, можно ли подключить оффчейн-структуру. То есть соглашение с управляющим фондом, подключение депозитария, система регулярной отчетности. В-третьих, ясно ли разделены роли. Кто отвечает за инвестиционные решения, управление рисками, соответствие нормам, можно ли получить к ним независимый доступ при due diligence. После прохождения всех трех пунктов смотрят на APY.

Если сопоставить эти четыре стандарта с семью существующими ведущими Curator, сразу проявляется расслоение (подробности на рис. 10).

Источник: CoinFound

Мы склонны считать, что в ближайшие 24 месяца сегмент Curator разделится вдоль этой трещины на две части: институциональный канал (Block Analitica, Sentora, институциональный бизнес Gauntlet) и ритейл-канал (чисто блокчейн-бизнес Steakhouse, Re7, MEV Capital, Apostro). Темпы роста AUM, уровень комиссионных, аппетит к риску с двух сторон заметно разойдутся.

3.2 Причина перемены: ускоренный вход TradFi с 2025 года

Почему TradFi ускоренно вошли именно в окно с четвертого квартала 2025 года по первый квартал 2026 года? На рынке есть три объяснения.

Поверхностное объяснение — нормативный поворот, законодательство о стейблкоинах, цикл процентных ставок. Это много обсуждалось в основных СМИ, не будем останавливаться. Академические работы обычно говорят, что реальными драйверами являются борьба за места на инфраструктурном уровне, каналы дистрибуции, эффективность расчетов. Все это верно, но не объясняет конкретного вопроса о времени: почему именно в четвертом квартале 2025 — первом квартале 2026, а не в 2024 или 2027 году?

Мы считаем, что истинной скрытой причиной является давление на комиссионные.

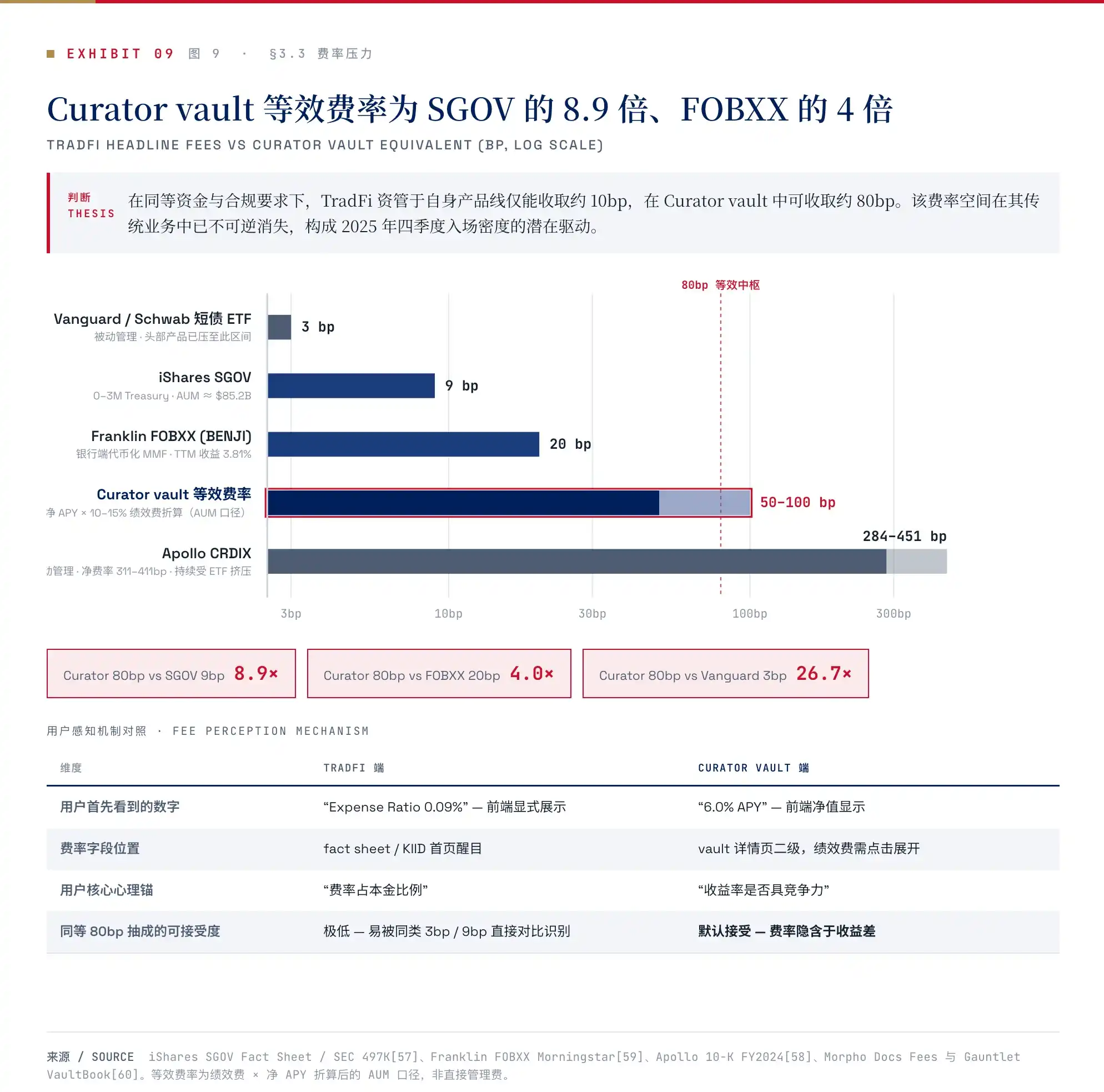

С января 2024 по март 2026 года комиссионные со стороны активного управления в TradFi были сжаты ETF и пассивными продуктами до нового диапазона: краткосрочные ETF Vanguard и Schwab уже сжаты до примерно 3 б.п., краткосрочный ETF iShares от BlackRock (SGOV) — до 9 б.п.[^37].

Фактически, продукты активного управления не смогли избежать этой кривой сжатия: совокупные годовые сборы интервального фонда Apollo Diversified Credit (CRDIX) для ритейла составляют 2.84%-4.51%, после fee waiver — чистые 3.11%-4.11%[^38]; комиссионные блокчейн-фонда денежного рынка Franklin Templeton FOBXX составляют всего 20 б.п.[^39]. Активные продукты либо пассивны, либо продаются по более низким комиссионным, и то и другое без исключений.

Иными словами, пространство для комиссионных, которое управляющие активами TradFi могут получить в своем существующем бизнесе, сжалось до исторически низкого уровня.

Структура комиссионных в DeFi vault совершенно иная. Основная performance fee у Curator составляет 8%-15% от годовой доходности (подавляющее большинство устанавливает 15%); при переводе net APY в 5%-7% в эквивалентную комиссию от AUM получается 50-100 б.п.[^40]; новое поле management fee в Morpho Vault V2 имеет верхний предел в 500 б.п., который еще не достигнут[^41].

Это имеет два аспекта: во-первых, по абсолютным цифрам эквивалентная комиссия DeFi vault в 5-11 раз выше, чем у SGOV, и в 2.5-5 раз выше, чем у FOBXX. Во-вторых, механизм восприятия комиссий пользователями различен: пользователи curated vault на фронтенде видят цифру, например, 6% APY, поле performance fee нужно открыть на странице деталей, чтобы увидеть[^42]. Пользователи воспринимают не «комиссию за управление», а «разницу в доходности». При том же объеме средств и тех же нормативных требованиях управляющий TradFi в своем существующем бизнесе может взимать только 10 б.п., а в curated vault — 80 б.п. Это пространство для комиссионных, которое он больше не может найти в своем бизнесе. Другими словами, плотность входа, начиная с четвертого квартала 2025 года, не была вызвана каким-либо единичным событием, а достигла критической точки, когда не войти означало бы продолжать пассивизацию под давлением комиссионных.

Источник: CoinFound

Что касается того, почему нужно входить именно через Curator, а не напрямую в pool Aave или Morpho, то потому, что нативная архитектура pool в DeFi несовместима с нормативными рамками TradFi на трех уровнях.

В модели pool риски распределены, а нормативные требования требуют изоляции рисков (один LP не может распределять риски между разными фондами); в модели pool управление пассивное, а нормативные требования требуют явного мандата (фонд имеет письменную инвестиционную стратегию и границы); в модели pool LP анонимен, а нормативные требования требуют KYC[^43].

А модель Curator как раз решает все три этих ограничения: архитектура isolated market в MetaMorpho/Vault V2 изначально разработана для изоляции рисков[^44]; публичный мандат Curator эквивалентен проспекту фонда; permissioned vault с KYC решает проблему списков. Модель Curator не создавалась для TradFi, но в настоящее время является единственным интерфейсом, который TradFi может подключить.

Фактически, соответствие этого интерфейса уже подтверждено следующими тремя событиями: 30 января 2025 года развертывание ACRED Apollo×Securitize на Morpho (Polygon Compound Blue + Gauntlet в качестве curator)[^45]; 18 сентября 2025 года подключение Coinbase Earn USDC через Steakhouse, к первому кварталу 2026 года совокупные займы составили 21,7 миллиарда долларов; 13 февраля 2026 года аффилированное лицо Apollo и Morpho Association подписали соглашение о покупке в течение 4 лет до 90 миллионов токенов управления MORPHO (около 9%)[^46]. Прямое владение традиционным управляющим активами долей в управлении на уровне протокола является самым сильным сигналом интерфейсной теории. Из 12 репрезентативных событий входа TradFi, начиная с BUIDL от BlackRock в марте 2024 года и до принятия Invesco управления USTB в марте 2026 года, 9 пришлись на 7-месячное окно после сентября 2025 года (подробности на рис. 8). Такая плотность не может быть совпадением.

Источник: CoinFound

Но не все сигналы указывают на однонаправленное ускорение. Институционально-канальные Curator до сих пор не получили специализированных лицензий ни в одной юрисдикции, и публичная статистика по доле permissioned vault в объеме также не установлена[^47]; однако мы считаем, что эти два наблюдения не колеблют основное направление суждения, они лишь определяют, что формой перемены будет «фактический захват», предшествующий «институциональному признанию». Скорость появления нормативных рамок будет заметно отставать от скорости поступления средств.

Перемена уже произошла, рамки победы уже переписаны. Однако в этой новой рамке остается еще один непрооцененный риск: когда институциональные средства идут по нормативным каналам, концентрируются у ведущих Curator и многократно упаковываются через вложенные vault, сама концентрация Curator становится усилителем системного шока.

Глава 4. Цепочка рисков Vault из четырех звеньев: структура рисков уже сформирована

Когда несоответствие выкупа, контагиозность вложений и концентрация права принятия решений происходят одновременно, сам риск превращается из «обсуждения возможности» в «структурное обсуждение». Мы считаем, что текущая форма vaults накапливает не какой-то новый риск, а цепочку инцидентов, состоящую из четырех звеньев. Каждое звено по отдельности не смертельно, в истории DeFi каждому соответствует одно крупное происшествие; но состояние, когда все четыре звена одновременно на месте, впервые сформировалось только после четвертого квартала 2025 года.

Источник: CoinFound

4.1 Цепочка рисков состоит из четырех звеньев

Первое звено — временное несоответствие выкупа. Vault обещает пользователям немедленный выкуп, но возможность немедленной реализации базовых активов зависит от собственного окна ликвидации актива (подробности на рис. 11). Токенизированные казначейские облигации США проходят через T+0 до T+1, частный кредит измеряется месяцами-кварталами (Apollo ACRED имеет квартальный лимит выкупа 5%, в марте 2026 года материнский фонд одобрил только 45% заявок на выкуп[^64]), активы, связанные с недвижимостью, ограничены Reg D с начальным периодом блокировки в 1 год, у LST есть период вывода из стейкинга от 1 до 14 дней[^65], сама ребалансировка Curator также влечет за собой проскальзывание на низколиквидных vault. Временной лаг между обещающей стороной и исполняющей стороной является предпосылкой для любого набега. Это звено само по себе не смертельно: черный четверг Maker 12 марта 2020 года и дисконт stETH в 7% в июне 2022 года — это события, вызванные этим единственным звеном, с воздействием, ограниченным одним протоколом или одним типом активов.

Источник: CoinFound

Второе звено — масштабирование несоответствия. Объем RWA в блокчейне вырос примерно с 15,2 миллиарда долларов в конце 2024 года до примерно 35 миллиардов в ноябре 2025 года, увеличившись примерно в 3,4 раза за 2025 год[^66]; доля LST в TVL DeFi выросла с примерно 17,6% в четвертом квартале 2022 года до примерно 51% в начале 2026 года за три года[^67]. Эти две кривые превращают «активы с немедленным выкупом» из категории меньшинства в vault в системный фон индустрии vault. Результат — при следующем набеге давление больше не будет ограничиваться одним типом активов или одним протоколом — большое количество vault одновременно столкнется с жестким несоответствием между окном исполнения и циклом выкупа базовых активов.

Третье звено — открытие пути контагиозности вложений. ERC-4626 позволяет vault взаимно владеть друг другом как стандартное действие, Morpho Vault V2 через систему Adapter официально поддерживает двухуровневую вложенность V2 → V1 MetaMorpho, Yearn V3 структурно может продолжать вкладываться дальше[^68]. Это звено вносит истинно структурный риск: накопленные риски первых двух звеньев больше не ограничиваются одним vault, а будут передаваться вверх по цепочке вложений. Пользователь вносит средства в vault A, который, казалось бы, состоит только из стейблкоинов, но средства фактически через vault B косвенно владеют активами с немедленным выкупом; фронтенд vault A показывает только собственный рейтинг риска и не показывает окно выкупа vault B. Для сравнения стоит отметить, что крахи Iron Finance, Wonderland, UST/Anchor в 2020-2021 годах также зависели от структуры вложений для передачи, но те вложения основывались на циркуляции токенов yield farming, форма отличается, но механизм заражения одинаков.

Четвертое звено — концентрация права принятия решений. На момент написания статьи топ-4 Curator контролируют около 77% средств рынка curated vault (подробности в разделе 2.3), только Steakhouse занимает около 28% от общего объема Morpho. В рамках разделения трех властей, обоснованном в разделе 2.2, право принятия решений находится в руках Curator. Когда первые три звена полностью на месте, четвертое определяет верхний предел масштаба инцидента: любая ошибка в параметрах, ребалансировке, пороге управления рисками у ведущего Curator превратится из «ущерба одному vault» в «одновременное давление на группу vault».

Эти четыре звена вместе означают уже существующую причинно-следственную цепь: несоответствие → масштабирование → контагиозность вложений → усиление концентрацией.

Остается только внешний триггер: резкие колебания рынка, депеггинг стейблкоина, дефолт базового актива, нормативные чрезвычайные события... А частота возникновения любого из вышеперечисленного на крипторынке недостаточно низка, чтобы называться редким событием.

4.2 Временная шкала формирования риска: когда все четыре звена одновременно сформировались

Сформировалась ли цепь из четырех звеньев, нужно вернуться к временному окну формирования каждого звена (подробности на рис. 12).

Источник: CoinFound

Наше суждение таково, что именно текущий момент является первым, когда все четыре звена механизма одновременно сформировались. В этом заключается весь смысл «механизм уже сформировался»: не прогноз того, что какой-то инцидент вот-вот произойдет, а признание того, что все четыре звена, необходимые для цепочки инцидента, уже находятся на своих местах. Независимо от того, когда появится внешний триггер, цепь уже имеет полный путь передачи.

4.3 Событие Stream-Re7: частичное практическое подтверждение одновременной активации трех звеньев

Произошедшие в октябре-ноябре 2025 года депеггинг xUSD Stream Finance и цепочка безнадежных долгов в нескольких протоколах — это событие, в котором три из четырех звеньев механизма были одновременно активированы и создали кризис доверия на уровне отрасли (подробности на рис. 13). Re7 в событии была пострадавшей стороной, а не ведущей ликвидации; масштаб не достиг системного уровня, но уже перевел вопрос о «пути заражения» с теоретического уровня на практический.

Источник: CoinFound

Сначала кратко воспроизведем ход событий. Основатель Stream Finance Caleb McMeans передал контроль над стратегией трейдеру Ryan DeMattia, «не имеющему формальных отношений»; собственные позиции с левереджем по ETH у DeMattia были ликвидированы 10 октября 2025 года, после чего он подозревается в присвоении средств Stream[^70]. 28 октября аналитик блокчейна CBB0FE выпустил предупреждение, 3 ноября Balancer подвергся атаке масштабом от 1 до 1,28 миллиарда долларов с задержкой вывода xUSD, 4 ноября Stream раскрыл убытки в размере 93 миллионов долларов, xUSD в тот же день упал на 77%[^71]. Экспозиция Re7 в кластере xUSD/USDT0 на блокчейне Plasma составила около 14,65 миллиона долларов, плюс 12,75 миллиона долларов по позициям sdeUSD/deUSD на Euler и Morpho, в сумме около 27,4 миллиона долларов[^72]. Связанные с событием безнадежные долги в совокупности составили около 285 миллионов долларов, за неделю чистый отток из DeFi составил около 100 миллиардов, общий TVL curator vault упал с пика в октябре 2025 года примерно в 100 миллиардов до примерно 60 миллиардов (около -40%)[^73]. Другие пострадавшие стороны включали MEV Capital — около 34 миллионов, TelosC — 1,23-1,24 миллиарда, Silo — 15,4 миллиона, Varlamore — более 19 миллионов, депеггинг собственного проекта deUSD Elixir на 98%[^71].

Источник: CoinFound

Сопоставляя с моделью из четырех звеньев, событие активировало первое, третье и четвертое звенья, второе звено как фон уже сформировалось, но не было непосредственно задействовано в данном событии. Первое звено: xUSD фактически не мог быть немедленно реализован, очередь на выкуп растянулась, произошел набег; третье звено: xUSD → Stream → deUSD → multi-protocol vault передавалось по цепочке вложений, депеггинг одного актива распространился на несколько vault; четвертое звено: экспозиции, связанные с xUSD, у ведущих Curator, таких как Re7, MEV Capital, напрямую превратились в системный шок, одновременное поражение нескольких ведущих Curator углубило кризис доверия в отрасли. Второе звено (масштабирование несоответствия по RWA/LST в широких масштабах) сформировалось еще в 2024-2025 годах, но непосредственным триггерным активом данного события был xUSD (структура yield-bearing stablecoin), а не RWA или LST, поэтому второе звено в событии присутствовало как системный фон, но не было непосредственно активировано.[^71][^73].

Глава 5. Рамки отслеживания и анализ сценариев

Чтобы перевести три суждения данного отчета из стадии обоснования в состояние постоянного наблюдения, необходим набор отслеживаемых показателей. Мы строим рамки отслеживания на каждом суждении, изменение показателя, соответствующее суждению, должно быть возвращено на уровень доказательств для пересмотра, а анализ сценариев дает опровержимые границы.

5.1 Отслеживаемые показатели

Источник: CoinFound

Отслеживаемые показатели для первого суждения — направление концентрации и продвижение регулирования.

Тенденция роста доли топ-4 Curator, появление новых участников, продвижение регулирования — для этих трех показателей мы используем данные Assets under curation с data.morpho.org (на момент написания статьи около 2,9 миллиарда долларов) в качестве прокси-выборки для числителя, сопоставляя с общим TVL DeFi из DefiLlama в качестве знаменателя. Знаменатель здесь истинный, числитель — репрезентативная частичная выборка, их нельзя напрямую объединять в абсолютные величины, но направление изменений стабильно.

Что касается регулирования, отслеживаются все пять публичных источников: SEC Crypto Task Force, OCC, HK SFC, EU MiCA, MAS[^84]; на момент написания статьи ни одна юрисдикция не продвинула специализированное регулирование для Curator.

Отслеживаемые показатели для второго суждения — сможет ли дальнейшее расхождение AUM институциональных и ритейл-каналов проявиться в данных.

Поскольку в отрасли нет единой классификации, мы сначала рассматриваем permissioned vault и vault, привлекаемые через CEX, как институциональный канал, а публичные свободно распространяемые в блокчейне vault — как ритейл-канал. Если TVL институционально-канальных vault, таких как Coinbase × Steakhouse, продолжает расти, а рост обычных публичных блокчейн-vault слаб, это будет свидетельствовать о концентрации институциональных средств именно на определенных каналах. Кроме того, нужно следить, меняется ли ценовое преимущество или давление на комиссионные у curator vault. В настоящее время эквивалентные комиссионные curator vault заметно выше, чем у традиционных низкокомиссионных продуктов, таких как SGOV, FOBXX. Если в будущем разрыв в комиссионных между ними заметно сократится, это будет означать, что бизнес-модель и привлекательность curator vault могут меняться, и тогда потребуется пересмотреть истинные причины выбора их институциональными средствами.

Отслеживаемые показатели для третьего суждения — доля активов с немедленным выкупом, глубина вложений, концентрация одного Curator на одном primitive.

В настоящее время для этих трех типов рисков нет единого стандарта раскрытия информации. Поэтому мы используем методы косвенной проверки: строим собственный indexer для отслеживания supplyQueue vault, наблюдая фактическое количество уровней вложений, через которые проходят средства; используем Average Concentration HHI от Blockworks Research и совокупную экспозицию разных vault к одному collateral с data.morpho.org для взаимной проверки; в части стресс-тестирования не ссылаемся на единые стандартизированные цифры, а ориентируемся на уже произошедшие реальные инциденты с рисками и материалы по раскрытию рисков от ведущих Curator. Stream/Re7 — это на данный момент достаточно полный анализ реального стресс-события, а VaultBook от Gauntlet и risk report от Block Analitica представляют собой наблюдательные рамки рисков, раскрываемые самими ведущими Curator.

5.2 Анализ сценариев: четыре сценария и условия для опровержения

Источник: CoinFound

В базовом и ускоренном сценариях институциональные средства продолжают концентрироваться у ведущих Curator через нормативные каналы, эквивалентные комиссионные vault стейблкоинов сходятся с оффчейн-денежным рынком, а vault RWA сохраняют кредитный и ликвидностный премиумы. Разница между базовым и ускоренным сценариями заключается в темпах регулирования: в базовом сценарии «фактический захват предшествует институциональному признанию», в ускоренном — «нормативные рамки появляются раньше инцидента», последний за 12 месяцев поднимет долю ведущих игроков на более высокий уровень.

Переломный и обратный сценарии соответствуют двум типам внешних шоков совершенно разной природы. Переломный — это инцидент с полным задействованием четырех звеньев, описанный в разделе 4.3, то есть одна крупная ошибка ведущего Curator, которая задействует всю цепь; обратный — это ускорение превращения стейблкоинов в слой расчетов, когда эмитенты / биржи / кошельки / нативные кредитные протоколы напрямую поглощают спрос на доходность стейблкоинов, отбирая у Curator основной пул активов с внешней стороны. Наше суждение таково, что вероятность обоих не равна нулю, но формы передачи различны: переломный — это превращение точечного шока в системный, обратный — это структурная миграция базовых активов, первый измеряется неделями, второй — кварталами.

Опровергающий сценарий сохраняется отдельно. Если институциональные средства не будут концентрироваться у ведущих Curator, спред доходности между vault стейблкоинов и vault RWA не будет сжиматься с приходом средств, концентрация топ-4 не будет продолжать расти — срабатывание любого из этих трех пунктов приведет к недействительности основного суждения отчета о том, что «Curator становятся точкой входа для институционального размещения, разница в доходности сжимается, сегмент движется к олигополии», и соответствующие главы должны быть возвращены на уровень доказательств для пересмотра. Стоит отметить, что в настоящее время данный сценарий не подтверждается имеющимися данными.

Заключение

Модель Vault не просто создала новые инструменты доходности, а завершила переключение базовой логики управления активами в блокчейне: систематически восходяще сконцентрировала «право на субъективные суждения», ранее рассредоточенное на уровне протоколов, DAO-управления и конечных пользователей, в новом субъекте — Curator. Такое блокчейн-воспроизведение традиционной финансовой «структуры принципал-агент» значительно снизило трение при due diligence и подключении институциональных средств, что является структурной предпосылкой для возможности принять крупную миграцию капитала TradFi. В этой рамке традиционные наблюдаемые показатели сталкиваются с недействительностью: простое отслеживание расширения TVL или номинальной APY уже не может измерить истинную подверженность на нижнем уровне. Ядро, определяющее долгосрочную коммерческую ценность и вероятность выживания Vault, по существу сместилось к границам управления рисками Curator, способности к прослеживаемости активов и прозрачности структуры финансирования. Другими словами, точка привязки ценообразования на рынке сходится от грубого «создания доходности» к «способности управления рисками институционального уровня».

Необходимо остерегаться того, что сегмент Vault в настоящее время находится в вакуумном периоде рассогласования между «масштабом средств» и «системой управления рисками». Системная хрупкость на этом этапе неявно усиливается: высокая концентрация капитала увеличивает радиус воздействия ошибочных суждений ведущих Curator, а сложная базисная вложенность может приводить к неверному ценообразованию хвостовых рисков на фронтендном уровне APY. Весь рынок остро нуждается в создании рамок стресс-тестирования в блокчейне и нормативного раскрытия информации, соответствующих текущему объему в десятки миллиардов долларов.

В конечном счете, Vault — это исторический компромисс между децентрализованными технологиями и традиционным капиталом на границе эффективности и риска. Когда децентрализованная утопия уступает место прагматичному активному управлению, в этой необратимой крупной миграции капитала реальной ценовой властью обладают уже не только базовые протоколы, а те Curator, которые способны одновременно объяснить источники доходности, границы активов, нормативные каналы и пути передачи рисков.