Автор: Khing Oei

Редакция: Chopper, Foresight News

В последнее время на рынке MSTR и STRC наблюдались значительные колебания. Давайте отвлечёмся от краткосрочных взлётов и падений и вернёмся к фундаментальной логике: по своей сути, компании, накапливающие биткоин, являются организациями, использующими кредитное плечо для владения единственным активом, а их бизнес-модель ближе к банковской, нежели к компании-разработчику программного обеспечения.

С точки зрения логики оценки, рынок никогда не оценивает банк исключительно на основе совокупных активов. Кредитные активы банка в приоритетном порядке покрываются за счёт депозитов клиентов и держателей долговых обязательств, а акционеры обыкновенных акций имеют право только на остаточную стоимость. Следовательно, ключевым показателем оценки банка является коэффициент цена/балансовая стоимость (P/B), то есть стоимость акционерного капитала после вычета приоритетного долга из совокупных активов. Это также основной показатель, на который ориентируются аналитики инвестиционных и коммерческих банков.

Для компаний, накапливающих биткоин, аналогом показателя P/B является mNAV (скорректированная чистая стоимость активов): он равен рыночной капитализации компании, разделённой на стоимость акционерного капитала, где стоимость акционерного капитала — это биткоин-резервы за вычетом долга и привилегированных акций, имеющих приоритет перед обыкновенными акциями. По состоянию на закрытие торгов вчера (прим. ред.: данные в статье приводятся на 24 июня) показатель mNAV для Strategy составлял 1,10x. Основой для этого показателя является чистая стоимость биткоина на акцию — количество биткоинов, фактически принадлежащих на одну акцию после расчётов по приоритетным обязательствам. Это эквивалентно балансовой стоимости акции, выраженной в биткоинах. В свою очередь, рост стоимости биткоина на акцию, находящийся в центре внимания всей отрасли, представляет собой доходность этой балансовой стоимости. Для компании по управлению капиталами это практически синоним показателя прибыли.

Эта система показателей не является моим изобретением, она просто представляет собой применение традиционной аналитической банковской структуры к биткоин-балансу:

- Рыночная капитализация на единицу акционерного капитала = Коэффициент цена/балансовая стоимость (P/B)

- Чистая позиция по биткоину на акцию = Балансовая стоимость на акцию

- Темпы роста позиции по биткоину на акцию = Рентабельность балансовых активов

Это универсальная логика оценки для всех финансовых организаций, использующих кредитное плечо, и она полностью применима к подобным компаниям, накапливающим биткоин.

На момент закрытия торгов вчера цена акции MSTR составляла 94,13 доллара США, что ниже общей стоимости биткоина на акцию в 143,76 доллара. Грубый коэффициент общей стоимости составлял всего 0,65x. Только с этой точки зрения цена акции дисконтирована почти на треть по отношению к стоимости биткоин-активов, и дополнительная эмиссия акций для увеличения позиции по биткоину, казалось бы, размывает стоимость активов. Однако после вычета примерно 40% стоимости биткоинов, приходящихся на долю и привилегированные акции, текущая цена акции составляет 1,1x к фактическим биткоин-активам, которыми владеют акционеры обыкновенных акций. Два разных подхода приводят к диаметрально противоположным выводам, и именно банковская оценочная структура является правильным инструментом, который также определяет, как компания должна использовать новые привлечённые средства в текущий момент.

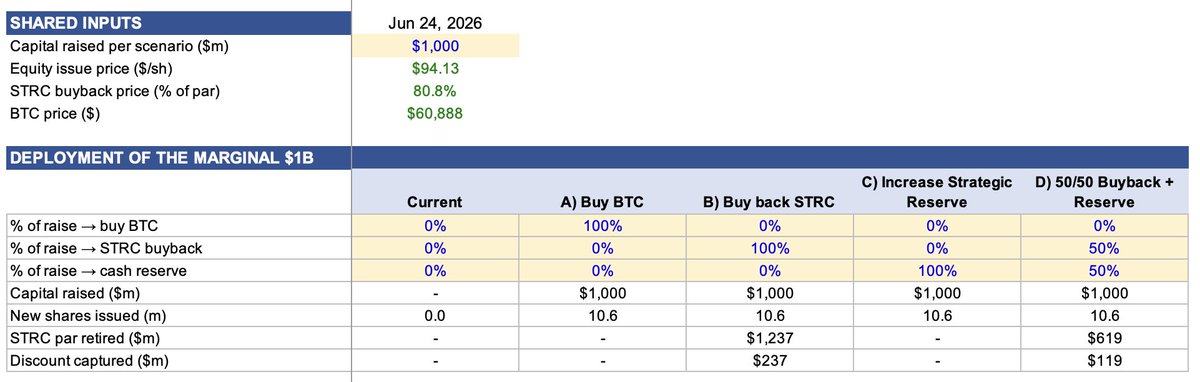

Привлечение 10 миллиардов долларов: моделирование четырёх вариантов использования

Предположим, компания привлекает 1 миллиард долларов за счёт эмиссии акций по текущей цене, и рассмотрим эффект от четырёх вариантов использования средств: 1) Увеличение позиции по биткоину; 2) Выкуп STRC; 3) Увеличение денежного резерва; 4) Половина на выкуп STRC, половина на пополнение денежного резерва. Цена эмиссии акций — 94,13 доллара; цена закрытия STRC вчера — 80,84 доллара, дисконт к номиналу 19%, фактическая годовая доходность 14,2%. Каждый вложенный доллар в выкуп позволяет аннулировать STRC номиналом 1,24 доллара, одновременно отменяя постоянный дивиденд в размере 11,5%.

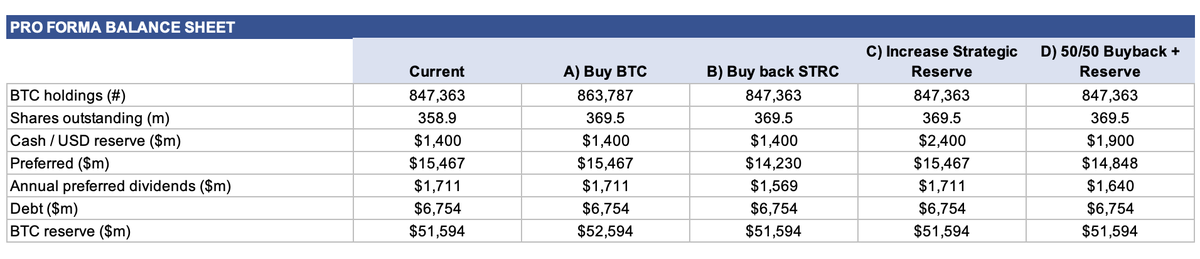

Влияние четырёх вариантов на баланс

Три из четырёх вариантов не предполагают увеличения позиции по биткоину, а лишь корректируют структуру верхнеуровневого приоритетного долга:

Выкуп STRC: выкуп с дисконтом 19%, на 1 миллиард долларов можно аннулировать STRC номиналом 1,24 миллиарда долларов, ежегодные дивиденды по привилегированным акциям сокращаются с 1,711 миллиарда долларов до 1,569 миллиарда долларов;

Увеличение денежного резерва: денежный резерв увеличивается с 1,4 миллиарда долларов до 2,4 миллиарда долларов, расходы на дивиденды не меняются;

Смешанная схема (50/50): денежные средства увеличиваются до 1,9 миллиарда долларов, расходы на дивиденды снижаются до 1,640 миллиарда долларов, аннулируется STRC номиналом 0,619 миллиарда долларов;

Увеличение позиции по биткоину: единственный вариант, увеличивающий биткоин-резервы, общий объём хранения увеличивается с 847 363 до 863 787 монет, и это также самый слабый вариант с точки зрения улучшения ключевых показателей.

По показателю общей стоимости биткоина на акцию во всех четырёх вариантах наблюдается размытие. Даже если потратить все 1 миллиард долларов на покупку биткоинов, стоимость на акцию снизится с 236 100 сатоши до 233 757 сатоши; в трёх вариантах с эмиссией акций без покупки биткоинов стоимость на акцию падает ещё сильнее — до 229 312 сатоши. Основываясь на этом, можно сделать вывод, что компании не следует ничего делать.

Однако с точки зрения чистой стоимости биткоина на акцию каждый выбор приводит к росту стоимости:

- Выкуп STRC: чистая позиция по биткоину на акцию возрастает до 142 271 сатоши (+1,0%), доля долга снижается с 40,4% до 38,0%, достигается наиболее сильный эффект восстановления баланса;

- Смешанная схема (50/50): чистая позиция по биткоину на акцию становится 141 744 сатоши, доля долга — 38,2%, способность покрывать долги за счёт денежных средств значительно повышается;

- Простое увеличение денежного резерва или увеличение позиции по биткоину: оба варианта дают 141 217 сатоши, минимальный прирост.

Эффект от увеличения позиции по биткоину является наихудшим, и логика здесь совершенно ясна. Вы эмитируете акции по цене, равной 1,1x чистой стоимости активов (mNAV), а покупаете активы по цене, равной 1x их чистой стоимости. Это лишь незначительно увеличивает чистую стоимость биткоина на акцию, но размывает широко отслеживаемый рынком показатель общего объёма хранения биткоинов. Напротив, выкуп STRC со скидкой создаёт стоимость немедленно.

В настоящий момент рынок больше всего беспокоит показатель «количество месяцев, на которые хватит денежного резерва для выплаты дивидендов». Текущий денежный резерв Strategy составляет 1,4 миллиарда долларов, годовая сумма дивидендов по STRC — 1,711 миллиарда долларов, денежных средств хватит только на 9,8 месяцев выплаты дивидендов:

- Увеличение позиции по биткоину: покрытие остаётся на уровне 9,8 месяцев;

- Выкуп STRC: повышается до 10,7 месяцев;

- Простое увеличение денежного резерва: значительно повышается до 16,8 месяцев;

- Смешанная схема (50/50): повышается до 13,9 месяцев.

Это ещё один ключевой банковский показатель: коэффициент покрытия ликвидности (LCR). В периоды лёгкого доступа к финансированию рынок не обращает на него внимания, но в условиях ужесточения финансирования это вопрос выживания компании. А то, что STRC упал ниже номинала, является прямым сигналом о ужесточении рыночных каналов финансирования.

Данные самой компании также подтверждают этот вывод

Вышеизложенный анализ — не моё субъективное суждение, отчётность Strategy за первый квартал даёт тот же порог безубыточности: согласно собственной модели компании, продажа MSTR и увеличение позиции по биткоину увеличивает объём биткоинов на акцию только тогда, когда mNAV превышает 1,22x; при текущем уровне в 1x это действие напрямую снижает показатель на 48 базисных пунктов. Текущий коэффициент EV компании составляет 1,06x, mNAV — 1,10x, оба показателя ниже её внутренней точки безубыточности.

Два ключевых допущения, лежавших в основе первоначальной обычной стратегии роста компании, теперь полностью недействительны. Раньше предполагалось, что STRC можно эмитировать по номиналу, а денежный резерв может покрывать 1,5 года выплаты дивидендов. Сейчас рыночная цена STRC составляет всего 81 доллар, что не позволяет эмитировать по номиналу, а денежный резерв покрывает менее 10 месяцев.

Что должна делать Strategy

В текущем диапазоне оценок, при эмиссии акций, новые средства следует направлять в каналы, которые могут существенно оптимизировать ключевые финансовые показатели. Увеличение денежного резерва и выкуп STRC со скидкой — две операции, которые могут увеличить чистую стоимость биткоина на акцию, снизить долговую нагрузку и восстановить вызывающий озабоченность рынка показатель покрытия ликвидности; смешанная схема (50/50) позволяет достичь всех этих целей одновременно.

Продолжение наращивания позиции по биткоину в текущий момент может оптимизировать лишь поверхностные показатели, волнующие широкую публику, но игнорирует ключевые риски баланса — бремя приоритетного долга в 15 миллиардов долларов и ужесточение каналов финансирования.

Инвесторы, обращающие внимание только на показатель общего объёма хранения биткоинов, упускают из виду логику позитивной обратной связи. Выкуп STRC напрямую поддержит спрос на токен и подаст рынку сигнал о безопасности ликвидности. После ослабления панических настроений на рынке цена STRC восстановится до номинала в 100 долларов; рост цены соответствует снижению доходности, текущая высокая доходность в 14,2% будет продолжать сокращаться. Так формируется полный цикл позитивной обратной связи: восстановление баланса → восстановление цены STRC → снижение дивидендной доходности → повторное открытие ранее закрытого канала эмиссии по номиналу.

Дисконт по STRC — это не то, что можно пассивно ждать, пока он исправится сам собой. Текущий глубокий дисконт представляет собой капитал с самой низкой стоимостью, который компания может получить, и является ключом к возобновлению других каналов финансирования.

При оценке компаний, накапливающих биткоин, следует применять банковские стандарты: коэффициент цена/балансовая стоимость (P/B), балансовая стоимость на акцию и способность обслуживать долг в условиях стресса.