Автор|Azuma(@azuma_eth)

Ситуация с "отходом от паритета" привилегированных акций Strategy STRC продолжает усугубляться.

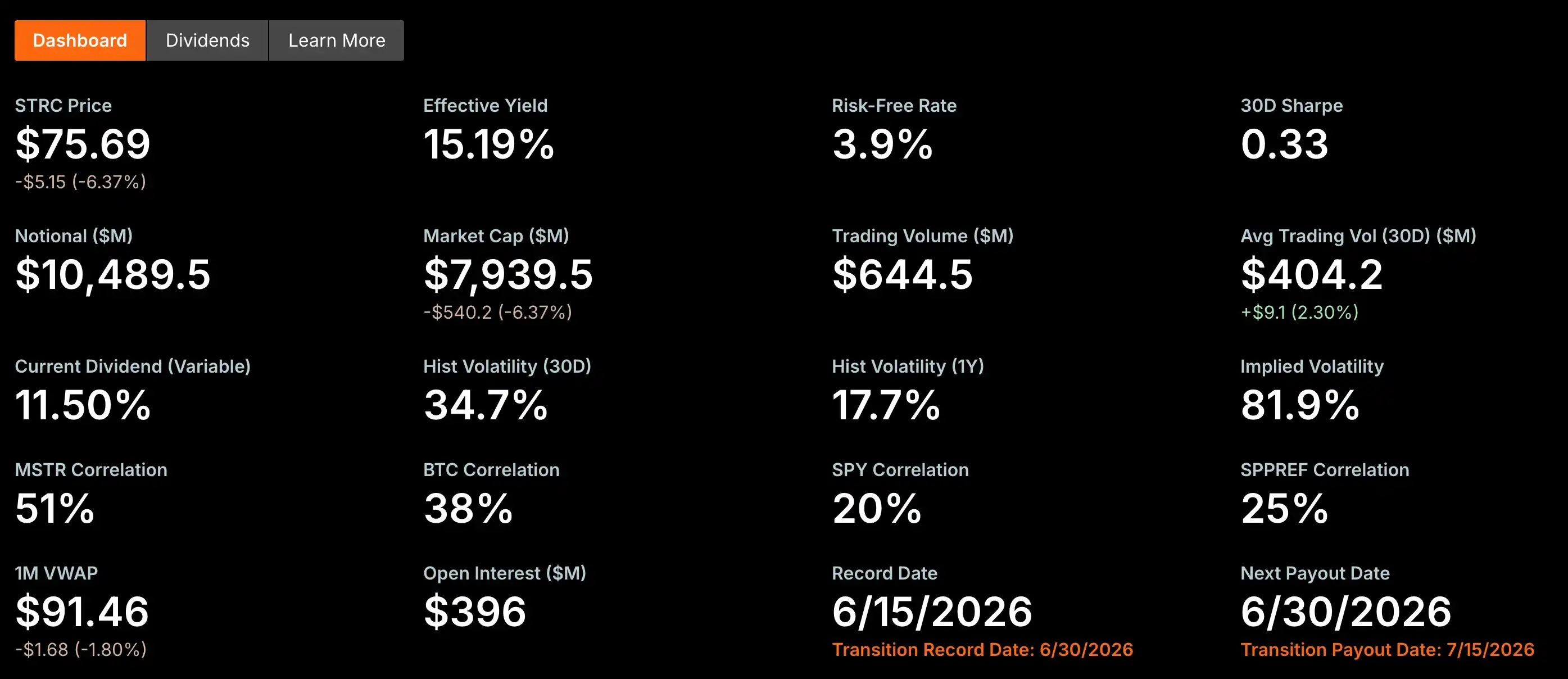

В ходе вчерашних торгов на американском рынке акций STRC впервые пробила уровень 80 долларов, достигнув минимума около 73,62 доллара, закрывшись с небольшим восстановлением на уровне 75,69 доллара, что примерно на 25% ниже целевого номинала в 100 долларов.

На прошлой неделе мы уже писали статью «STRC отошла от паритета на 11%: может ли "вечный двигатель" Strategy продолжать работать?», в которой основное внимание уделялось причинам отхода от паритета и кратко обсуждались возможные последствия.

Но, судя по обсуждениям в сообществе, многие читатели, похоже, до сих пор не до конца понимают, насколько ужасные последствия может иметь продолжающийся отход STRC от паритета, поэтому я решил написать еще одну статью, чтобы разобрать этот вопрос.

Самый важный канал финансирования Strategy уже не работает

Что такое STRC? Короче говоря, это самый дешевый и эффективный канал привлечения средств для Strategy.

Суть бизнес-модели Strategy заключается в постоянном привлечении средств на рынке для наращивания позиций в BTC, затем в привлечении новых средств и дальнейшем наращивании. Это цикл, который должен работать непрерывно. Высокая оценка Strategy во многом основана на вере рынка в ее способность постоянно привлекать средства и покупать BTC. Пока эта способность сохраняется, она может продолжать увеличивать свои запасы BTC; а постоянно растущие запасы BTC, в свою очередь, укрепляют ожидания рынка относительно ее будущей способности привлекать средства.

За последние несколько лет Strategy опробовала практически все способы финансирования — выпуск обыкновенных акций, выпуск конвертируемых облигаций, выпуск различных типов привилегированных акций, и направление привлеченных средств в BTC. Среди всех этих инструментов STRC считалась рынком наиболее близкой к "идеальной", а также была любимым детищем Майкла Сэйлора. Сэйлор громко заявлял: "STRC — это продукт, разработанный ИИ, человек такое не спроектирует".

Как привилегированные акции, STRC имеют очевидные преимущества. При выпуске обыкновенных акций права существующих акционеров могут быть размыты; выпуск конвертируемых облигаций создает для компании обязательства по будущим выплатам долга; а STRC как бессрочные привилегированные акции не имеют срока погашения, не размывают долю обыкновенных акционеров и требуют лишь выплаты фиксированных дивидендов. Для Strategy и Сэйлора это практически самый дешевый и эффективный способ привлечения средств.

С самого начала STRC была разработана как продукт, привязанный к 100 долларам. Замысел Strategy заключался в том, чтобы за счет динамической корректировки дивидендной доходности STRC торговалась бы в долгосрочной перспективе в районе 100 долларов (напоминает алгоритмические стейблкоины). Пока вторичный рынок мог поддерживать эту цену, компания могла бы постоянно выпускать новые STRC по цене, близкой к номиналу, привлекая новые средства и продолжая покупать биткоин.

Другими словами, основная ценность STRC заключается в ее непрерывной способности привлекать средства, но эта способность зависит от поддержания цены около целевого номинала. Когда STRC устойчиво отходит от паритета, этот канал финансирования блокируется. Потому что ни один инвестор не согласится участвовать в новом выпуске привилегированных акций компании по цене, близкой к 100 долларам, если может купить те же STRC на вторичном рынке всего за 75 долларов.

Для Strategy остается либо постоянно повышать дивидендную доходность для привлечения средств (что, как уже доказано, имеет ограниченный эффект), либо соглашаться на выпуск со скидкой и снижение эффективности привлечения (что равносильно добровольному отказу от первоначального целевого номинала). В любом случае это означает, что в этой "машине по привлечению средств" появляется все больше трения.

Инструмент финансирования превратился в бремя для денежного потока

Если бы проблема заключалась только во временной потере способности привлекать средства, это было бы полбеды. Более серьезная проблема в том, что STRC требует от Strategy постоянных выплат крупных денежных дивидендов.

Согласно последним официальным данным Strategy, на данный момент объем выпущенных STRC составляет примерно 10,49 миллиарда долларов, а текущая дивидендная доходность равна 11,5%. Это означает, что только по STRC ежегодные обязательства по выплате денежных дивидендов превышают 1,2 миллиарда долларов. Если добавить другие привилегированные акции Strategy, такие как STRD, STRK, STRF, эта цифра возрастет примерно до 1,7 миллиарда долларов.

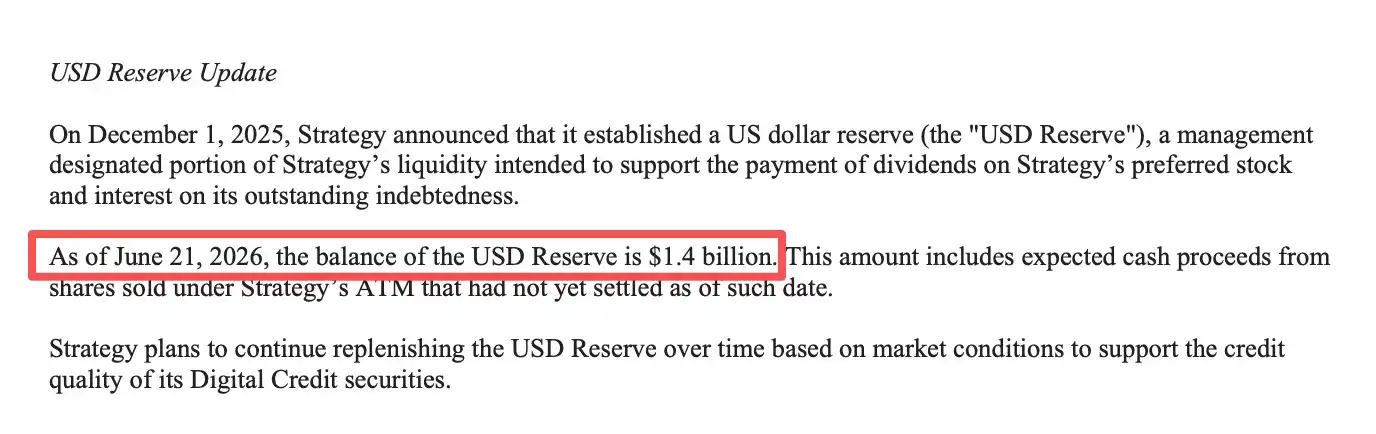

В документах к выпуску обыкновенных акций от 21 июня (обратите внимание — обыкновенных, подробнее об этом ниже) Strategy сообщила, что ее денежные резервы составляют примерно 1,4 миллиарда долларов. Исходя из этого уровня денежных резервов, наличных средств Strategy хватит менее чем на год выплат дивидендов по привилегированным акциям.

Чтобы выбраться, нужны деньги. Но где их взять?

Для поддержания собственной бизнес-модели или выхода из текущей сложной ситуации с денежными потоками, чтобы избежать дефолта по выплате дивидендов (что сейчас более актуально), Strategy нужны дополнительные средства. Теоретически перед Strategy осталось только три пути "добычи денег".

Первый — выпуск обыкновенных акций.

На данный момент это самый прямой и отработанный способ привлечения средств. Через программу ATM (At-the-Market Offering) Strategy может постоянно продавать на рынке обыкновенные акции MSTR и привлекать средства.

Но у финансирования через обыкновенные акции есть своя цена. Постоянный выпуск означает увеличение количества акций в обращении. Если темпы прироста BTC, купленных на новые средства, не обгоняют темпы расширения акционерного капитала, рост BTC на акцию замедлится, а держатели обыкновенных акций столкнутся с постоянным размытием доли. Обратите на это внимание, это важно для дальнейшего понимания.

Второй — продолжение выпуска долговых обязательств.

За последние годы Strategy неоднократно привлекала средства через долговые инструменты, такие как конвертируемые облигации, что стало важным источником средств для крупномасштабного наращивания позиций в BTC на раннем этапе.

Однако по мере роста объема привилегированных акций и увеличения постоянных денежных выплат рынок стал уделять больше внимания ликвидности и способности Strategy обслуживать долг. В текущих условиях финансирования, если компания снова выпустит облигации, инвесторы, скорее всего, потребуют более высокой премии за риск, что означает, что стоимость заимствований будет значительно выше, чем в прошлом.

Что еще важнее, облигации, в отличие от привилегированных или обыкновенных акций, предполагают жесткие обязательства по выплате процентов и погашению основной суммы долга. На фоне сокращения денежных резервов и роста дивидендных выплат дальнейшее увеличение долговой нагрузки, несомненно, усугубит финансовое бремя компании и сократит ее возможности по будущему привлечению средств.

Третий — продажа BTC.

С финансовой точки зрения, это самый быстрый способ пополнения денежных резервов. Strategy определенно рассматривала этот путь, о чем свидетельствует сообщение в официальном аккаунте X о давлении дивидендных выплат: "Если принять во внимание ее огромные резервы биткоина, их достаточно для покрытия дивидендных выплат в течение 32 лет".

Но для Strategy это также чрезвычайно опасный выбор. В начале этого месяца Strategy впервые продала часть своих запасов биткоина. Хотя объем продаж составил всего 32 BTC, а компания представила это как "активное тестирование десенсибилизации рынка", заявив, что "в будущем купит еще больше", это вызвало краткосрочное резкое падение рынка.

Как крупнейший держатель биткоина на рынке, действия Strategy легко могут вызвать цепную реакцию на рынке. Если в дальнейшем объемы продаж увеличатся, это окажет огромное давление и без того хрупкую цену BTC. Если же BTC продолжит падение, так называемые "резервы" Strategy также быстро обесценятся.

Таким образом, в текущей ситуации каждый доступный канал финансирования Strategy требует больших затрат, чем раньше.

Strategy уже сделала выбор?

Судя по последним действиям Strategy, помимо намеков на возможную продажу BTC, компания, похоже, уже выбрала, по какому пути идти.

С июня Strategy уже три недели подряд привлекает средства через программу ATM (At-the-Market Offering) с обыкновенными акциями, причем последний раунд финансирования (22 июня) является особенно показательным.

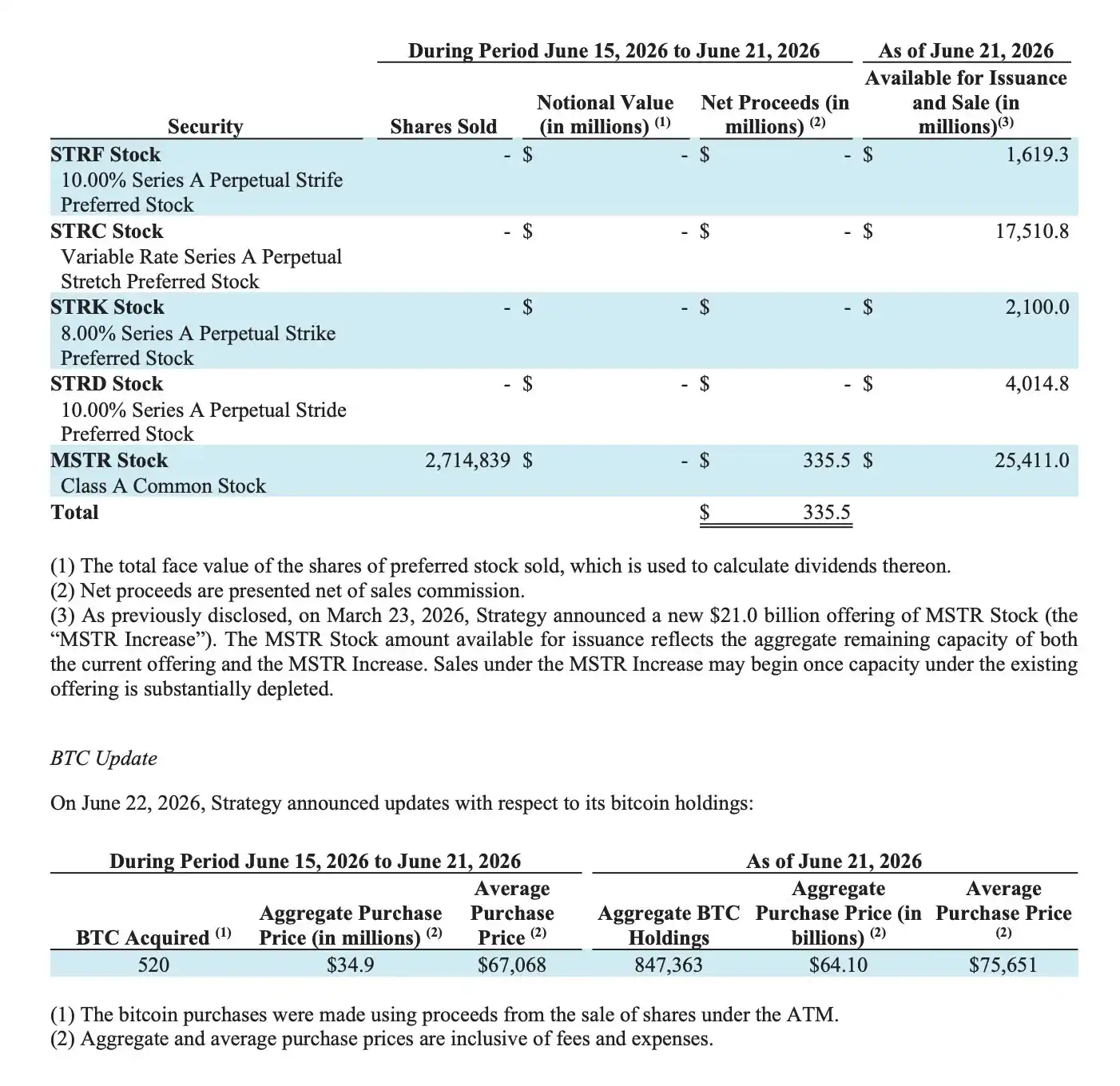

Согласно последнему отчету Strategy по форме 8-K, за неделю компания продала 2 714 839 обыкновенных акций MSTR, привлеченные средства составили 335,5 млн долларов, однако за ту же неделю Strategy купила всего 520 BTC на общую сумму 34,9 млн долларов по средней цене около 67 068 долларов. Другими словами, из привлеченных 335,5 млн долларов на дальнейшее увеличение позиций в BTC было направлено лишь около 10%, остальные средства в основном пошли на пополнение денежных резервов компании, увеличив их с примерно 1,1 млрд до текущих примерно 1,4 млрд долларов.

Выглядит довольно эффективно? Но здесь кроется еще одна ловушка.

Для держателей обыкновенных акций MSTR наиболее важная информация заключается в следующем: на каждую новую выпущенную обыкновенную акцию, на сколько BTC в итоге можно купить привлеченные средства, и достаточно ли этого, чтобы покрыть BTC-эквивалент этой акции. Если новые средства позволяют купить больше BTC, чем эквивалент этой акции, то права держателей обыкновенных акций фактически увеличиваются; наоборот, если на привлеченные средства покупается BTC меньше, чем эквивалент новых акций, то держатели обыкновенных акций сталкиваются с размытием доли.

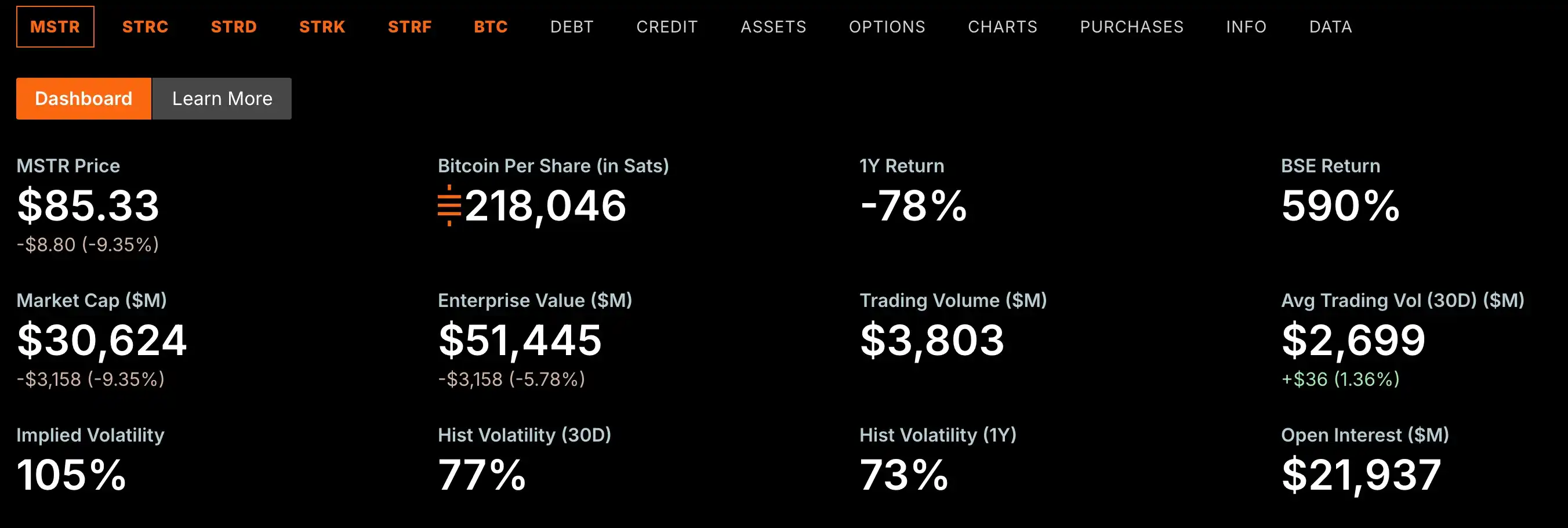

Очевидно, что недавние выпуски обыкновенных акций Strategy осуществлялись за счет размытия доли их держателей. Официальные данные Strategy также показывают, что количество BTC на акцию MSTR снизилось с пика в 220 900 сатоши до 218 046 сатоши.

В этом и заключается основное ограничение финансирования через обыкновенные акции. Для подавляющего большинства публичных компаний дополнительный выпуск обыкновенных акций — это лишь один из многих способов финансирования; но для Strategy обыкновенные акции сами по себе являются частью бизнес-модели.

За последние несколько лет Strategy смогла постоянно расти, по сути, благодаря непрерывной работе цикла "привлечение средств ➡️ покупка BTC ➡️ укрепление рыночных ожиданий ➡️ новое привлечение средств ➡️ новая покупка BTC...". Основное ожидание рынка от Strategy заключается в ее способности постоянно создавать больше BTC-эквивалента для держателей обыкновенных акций, а не размывать его.

Однако, когда Strategy вынуждена все чаще прибегать к финансированию через обыкновенные акции для пополнения денежных резервов, а не для увеличения позиций в BTC, логика работы этого цикла меняется. Хотя в краткосрочной перспективе выпуск обыкновенных акций действительно может смягчить денежное давление на Strategy, вряд ли он станет долгосрочной заменой STRC.

Если выпуск обыкновенных акций будет постоянно снижать количество BTC на акцию, основа для существования высокой премии MSTR также может быть поставлена под сомнение, а это как раз и есть ключевая конкурентоспособность всей бизнес-модели Strategy.

Что будет с BTC?

За последние несколько лет Strategy стала самым важным маржинальным покупателем на рынке BTC (можно сказать — без преувеличения). На данный момент Strategy накопила 847 363 BTC, что составляет около 4% текущего объема обращения BTC, стоимостью более 50,7 миллиардов долларов. Рынок уже привык, что Сэйлор каждую неделю неизменно покупает огромные объемы.

Но сейчас эта ситуация меняется. Strategy по-прежнему может привлекать средства через выпуск обыкновенных акций, но большая часть этих средств уже не направляется на BTC, а в первую очередь идет на пополнение денежных резервов. Это означает, что при том же объеме привлечения средств объем нового покупательского спроса, реально поступающего на рынок BTC, сокращается.

Более того, эта ситуация может сохраняться. Если STRC долгое время не сможет вернуться к паритету, а финансирование через привилегированные акции будет блокироваться, Strategy будет вынуждена долгое время полагаться на финансирование через обыкновенные акции для поддержания денежного потока, и даже может еще больше сократить долю средств, направляемых на увеличение позиций в BTC. Для рынка BTC это означает, что самый стабильный и определенный институциональный покупательский спрос последних лет больше не будет расти такими же темпами, как раньше.

Но еще более тревожным является то, что если выпуск обыкновенных акций чрезмерно размоет долю акционеров MSTR, Strategy, возможно, придется рассмотреть другой канал финансирования — продажу монет.

От ослабления нового покупательского спроса до появления потенциального продавца — сегодня Strategy уже не самый крупный маржинальный покупатель BTC, а гигантский клинок, нависший над BTC.